Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ACTIVOS FINANCIEROS: VALUACION Y RIESGO

LIC. GABRIEL LEANDRO, MBA

2

Rendimiento de un activo

Es la ganancia o pérdida total que experimenta el propietario de una inversión en un periodo de tiempo específico. Se obtiene como el cambio en el valor del activo más cualquier distribución de efectivo durante el periodo entre el valor de la inversión al inicio del periodo.

3

Tasa de rendimiento de un activo

Donde: k t = Tasa de rendimiento esperada Pt = Precio del activo en el momento t Pt-1 = Precio del activo en el momento t-1 Ct = Flujo de efectivo de la inversión en el periodo

4

Ejemplo: Un activo vale a principio de año $ Al finalizar el año se espera que tenga un valor de mercado de $ y que produzca efectivo por $800. Su tasa de rendimiento es:

5

Rendimiento de un activo: ejercicio

Una acción vale el 1o. de enero del 2004 $20.5. Al 31 de diciembre tiene un valor de $19.4 y que ganó $0.8 como dividendos. ¿Cuál es su tasa de rendimiento anual?

6

VALUACION: Proceso que relaciona el riesgo y el rendimiento de un activo para determinar su valor. Influyen en el valor del activo tres factores principales: Flujos de efectivo Momento en que ocurren los flujos Rendimiento requerido (en función del riesgo)

")

7

VALUACION Y RIESGO DE BONOS

Los bonos representan valores de deuda a plazo emitidos por el gobierno u otra entidad publica o privada. El emisor del bono está en la obligación de hacer pagos periódicos de intereses (pago de cupones) y el valor par (principal) al vencimiento.

y el valor par (principal) al vencimiento.")

8

MODELO BASICO DE VALUACION

El valor de cualquier activo es el valor presente de todos los flujos de efectivo futuros que se espera proporcione durante el periodo de tiempo relevante. Es decir, el valor del activo se determina al descontar los flujos de efectivo esperados usando un rendimiento requerido acorde con el riesgo del activo.

9

Vo : Valor del activo en el momento 0

Donde: Vo : Valor del activo en el momento 0 FE t : Flujo de efectivo al fin del periodo t k : Rendimiento requerido (tasa de descuento) n : Numero de periodos relevantes

n : Numero de periodos relevantes.")

10

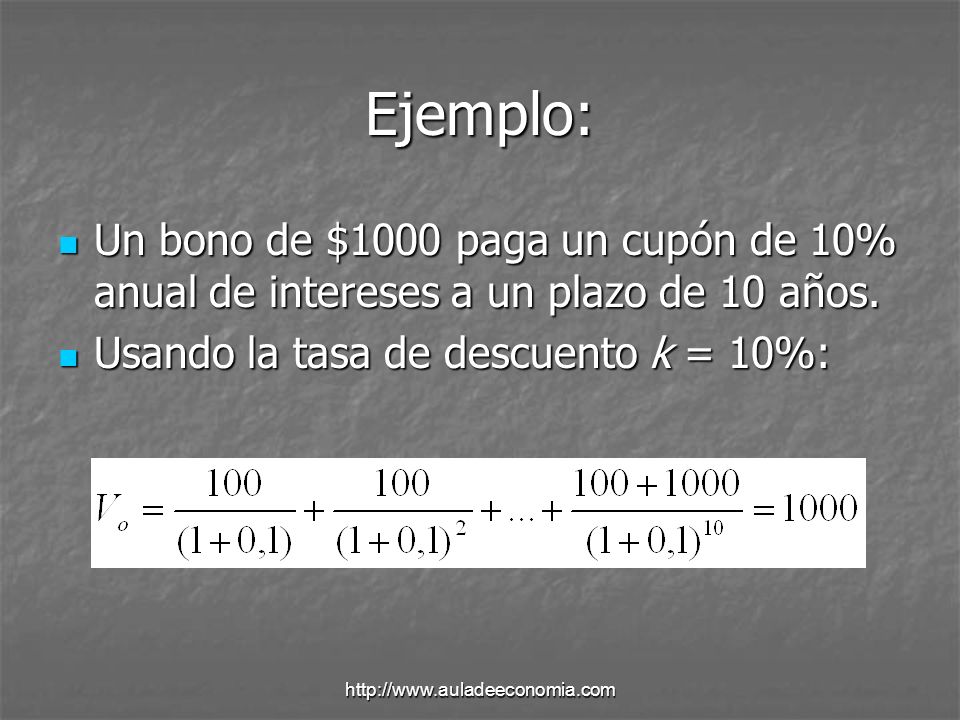

Ejemplo: Un bono de $1000 paga un cupón de 10% anual de intereses a un plazo de 10 años. Usando la tasa de descuento k = 10%:

11

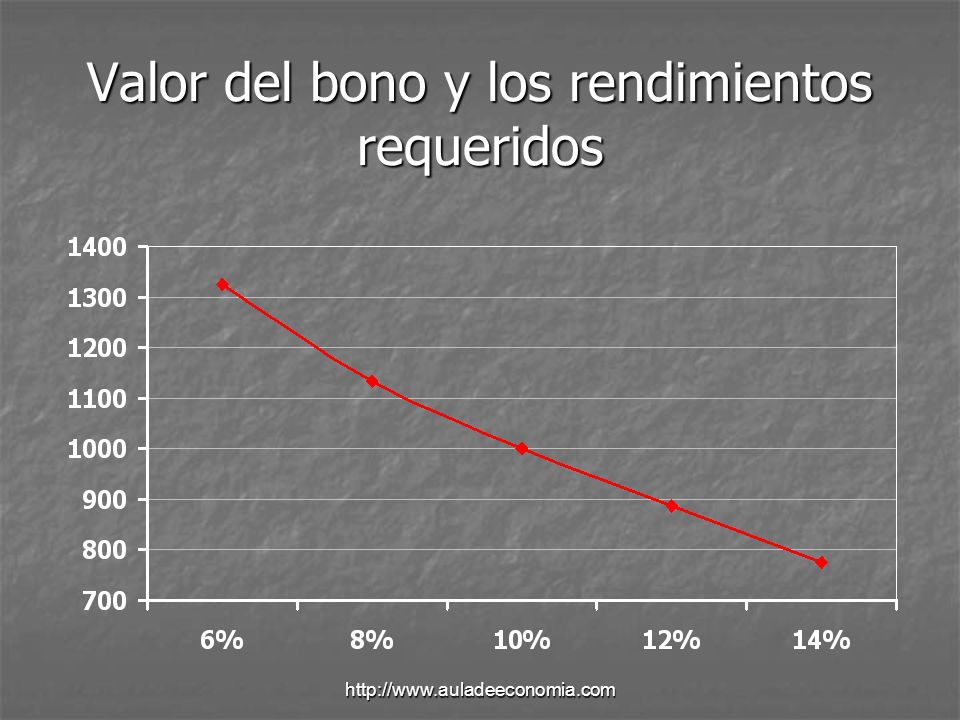

¿Qué pasa si varia k ? Si k = 8%, entonces Vo = $1134,20

Si el rendimiento requerido es mayor que la tasas de interés del cupón, el valor de la obligación será menor que su valor nominal, y se dice que se vende con un descuento. Cuando ocurre lo contrario se dice que se vende al valor de premio (o por arriba del valor a la par).

.")

12

Valor del bono y los rendimientos requeridos

13

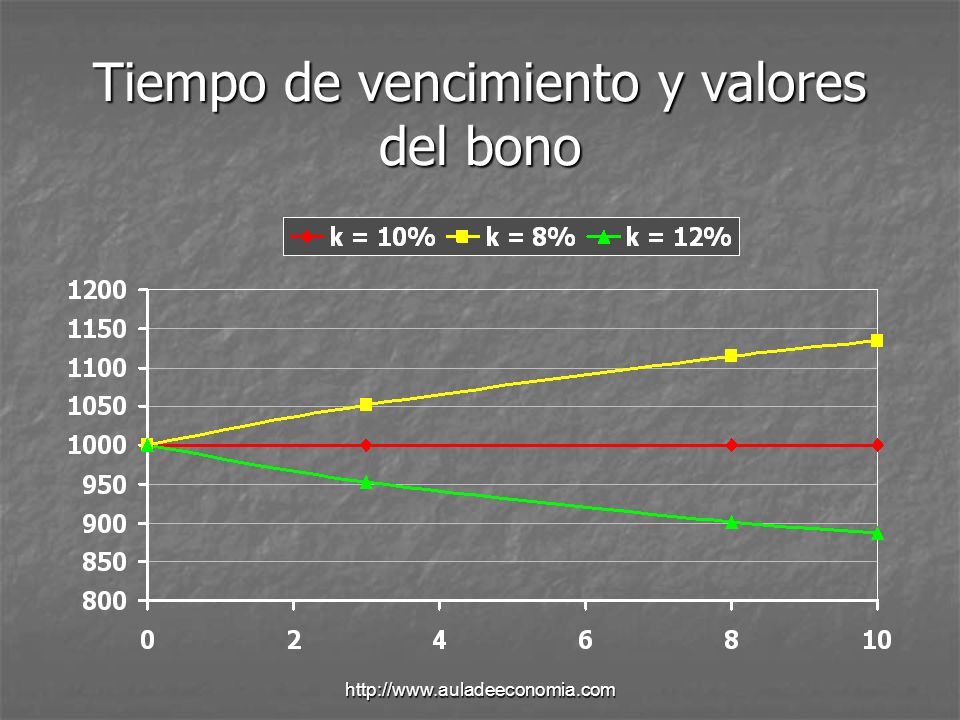

Cambios en el tiempo de vencimiento

Tiempo de vencimiento (n) Rendimiento requerido 8% 10% 12% 10 $ 1134,20 $ 1000,00 $ 887,00 8 1114,70 1000,00 900,65 3 1051,70 951,96

Rendimiento requerido. 8% 10% 12% 10. $ 1134,20. $ 1000,00. $ 887, , , , , ,96.")

14

Tiempo de vencimiento y valores del bono

15

¿Cuál es el valor presente del bono?

Un bono de $10000 paga una tasa cupón de 11%, con vencimiento en 4 años. La tasa de rendimiento requerido por los inversionistas es 11%. ¿Cuál es el valor presente del bono? Si la tasa requerida fuera de 14%, ¿Cuál sería su valor? ¿Cuál sería su valor si fuera un bono cero cupón, con k = 11%?

16

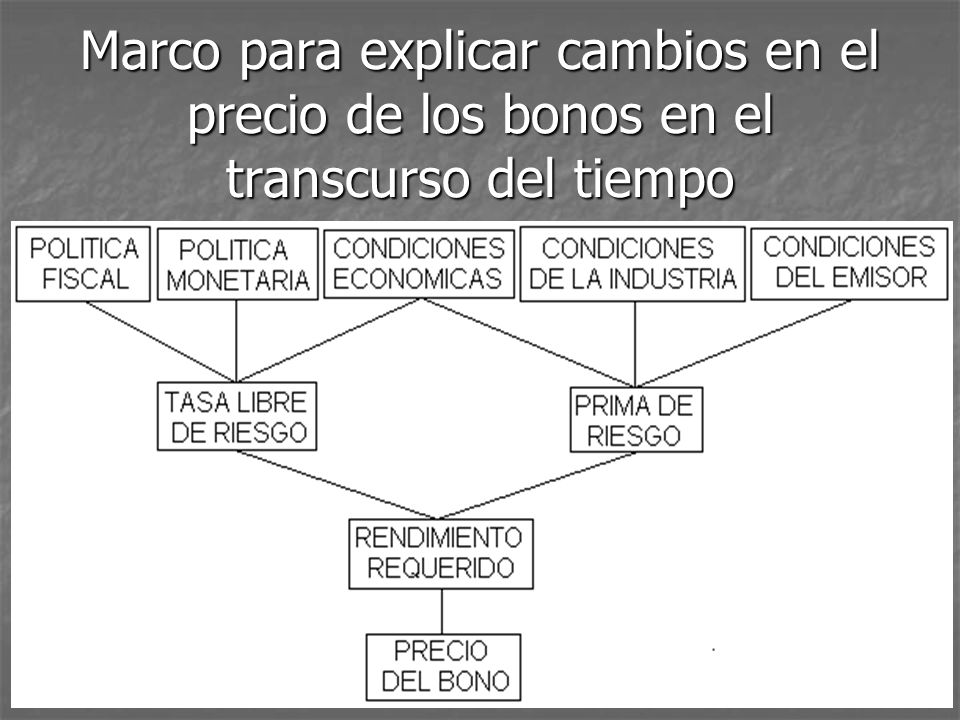

Explicación de los movimientos de los precios de los bonos

El precio de un bono refleja el valor presente de los flujos de efectivo futuros con base en la tasa de rendimiento requerida (k ). Esta tasa de rendimiento requerida depende principalmente de dos factores: La tasa libre de riesgo La prima de riesgo del bono

. Esta tasa de rendimiento requerida depende principalmente de dos factores: La tasa libre de riesgo. La prima de riesgo del bono.")

17

Factores que afectan la tasa libre de riesgo

Las expectativas inflacionarias El crecimiento económico Las variaciones en la oferta de dinero El déficit presupuestario del gobierno

18

Factores que afectan la prima de riesgo

La prima de riesgo por incumplimiento tiende a ser mayor cuando el bono es de más largo plazo. Esta prima depende fundamentalmente del estado de la economía, básicamente de su crecimiento. También se afecta por las condiciones de la industria y del emisor.

19

Marco para explicar cambios en el precio de los bonos en el transcurso del tiempo

20

Sensibilidad del precio de los bonos a los movimientos en las tasas de interés

Elasticidad del precio de los bonos: Mide el cambio porcentual en el precio del bono dado un cambio porcentual en la tasa de rendimiento requerida k. Este coeficiente de elasticidad es negativo, lo que refleja la relación inversa entre el precio del bono y los movimientos en las tasas de interés.

21

Ejemplo: Suponga que la tasa de rendimiento requerida cambia de 10% a 8%, y el precio de un bono se eleva de $386 a $463. La elasticidad es:

22

Duración Es una medida alterna de la sensibilidad del precio de los bonos. Mientras mayor sea la duración del bono, mayor será su sensibilidad ante los cambios en las tasas de interés. En el caso de un bono cero cupón su duración siempre será igual a su plazo de vencimiento.

23

Ejemplo: Un bono con valor nominal de $1000, una tasa de cupón de 7%, le restan 3 años al vencimiento, con una tasa de rendimiento requerida del 9%, tiene una duración:

24

Duración modificada (DUR* ):

Mide el efecto de un cambio sobre los rendimientos prevalecientes de los bonos sobre su precio. Se puede utilizar la duración modificada para estimar el cambio porcentual de precio de un bono como respuesta a una modificación de 1% en su rendimiento.

25

Acciones: Una acción común es un certificado que representa la propiedad parcial de una empresa. El comprador de las acciones se convierte parcialmente en propietario y no en acreedor. Las obligaciones pueden ser vendidas a otros inversionistas en el futuro en el mercado secundario.

26

Acciones comunes: La propiedad de acciones comunes concede a sus propietarios ciertos derechos, como votar en ciertos asuntos clave de la empresa: Designación del consejo de administración Autorización para emitir nuevas acciones comunes Modificaciones a las escrituras constitutivas Adopción de reglamentos internos

27

Acciones preferentes:

Representan una participación en el capital de una empresa, y que por lo general no otorga derechos significativos de voto. Los accionistas preferentes comparten la propiedad de la empresa con los accionistas comunes. Las ganancias que queden después de pagar dividendos a los accionistas preferentes (generalmente un monto fijo) corresponden a los accionistas comunes.

corresponden a los accionistas comunes.")

28

Valuación de acciones comunes

Los accionistas comunes esperan ser recompensados con dividendos en efectivo periódicos y con el incremento del valor de las acciones (o al menos sin una disminución). Los inversionistas venden una acción cuando creen que esta sobrevaluada, y la compran cuando piensan que esta subvaluada.

. Los inversionistas venden una acción cuando creen que esta sobrevaluada, y la compran cuando piensan que esta subvaluada.")

29

Modelo básico para valuación de acciones

El valor de una acción de un conjunto de acciones comunes es igual al valor presente de todos los beneficios futuros (dividendos) que se espera proporcione. Aunque el accionista obtiene ganancias de capital por medio de la venta de acciones a un precio por arriba del que pago originalmente, lo que en realidad vendió es el derecho de recibir los dividendos futuros.

que se espera proporcione. Aunque el accionista obtiene ganancias de capital por medio de la venta de acciones a un precio por arriba del que pago originalmente, lo que en realidad vendió es el derecho de recibir los dividendos futuros.")

30

Ecuaciones básica para valuación de acciones

Donde: Po = Valor de la acción común Dt = Dividendo por acción esperado al final del año t k = Rendimiento requerido sobre la acción común

31

Modelo de crecimiento cero

Es un procedimiento para la valuación de dividendos que supone una corriente de dividendos constantes y sin crecimiento. Es decir D1 = D2 = … = D

32

Ejemplo: Se espera que el dividendo de una empresa permanezca constante a $3 por acción indefinidamente. El rendimiento requerido sobre la acción es 15%. Entonces el precio de la acción es:

33

Las acciones de una empresa pagan un dividendo de ¢240 cada una

Las acciones de una empresa pagan un dividendo de ¢240 cada una. Se cree que esos dividendos se mantendrán estables en el futuro, tanto por la madurez de la empresa, como por sus ventas y ganancias estables. Si el rendimiento requerido es del 12%, ¿Cuál es el valor de estas acciones? Si el riesgo de la empresa percibido por los participantes del mercado se incrementara, ¿Qué ocurriría con el precio de la acción?

34

Modelo de crecimiento constante:

Es un procedimiento para la valuación de dividendos, citado con mucha frecuencia, que supone que los dividendos crecerán a una tasa constante (g) menor que el rendimiento requerido (ks). También es conocido como el modelo de Gordon.

menor que el rendimiento requerido (ks). También es conocido como el modelo de Gordon.")

35

Ejemplo: Una empresa espera pagar este año un dividendo de $1,50, que se espera que crezca 7% anualmente. Si la tasa de rendimiento requerido es 15%, entonces el valor de la acción es:

36

Este año se espera un dividendo de ¢3.02.

Durante los últimos seis años una empresa ha pagado los siguientes dividendos: En 1998, ¢2.25; en 1999, ¢2.37; en 2000, ¢2.46; en 2001, ¢2.60; en 2002, ¢2.76; en 2003, ¢2.87. Este año se espera un dividendo de ¢3.02. Si usted pudiera obtener un 13% sobre inversiones de riesgo similar, ¿Cuál sería la cantidad máxima que pagaría por cada acción de esta empresa?

37

Valor contable: Es la cantidad por acción del conjunto de acciones comunes que se recibirá si todos los activos de la empresa se venden a su valor contable exacto y si las ganancias que quedan después de pagar todas las obligaciones se dividen entre los accionistas comunes. No considera las utilidades potenciales de la empresa ni el valor de esta en el mercado.

38

Ejemplo: Una empresa posee activos totales por $6 millones, obligaciones totales (incluidas la acciones preferentes) por $4,5 millones y un total de acciones en circulación. El valor contable por acción seria:

por $4,5 millones y un total de acciones en circulación. El valor contable por acción seria:")

39

Valor de liquidación Es la cantidad real por acción del conjunto de acciones comunes que se recibirá si se venden todos los activos de la empresa, si se pagan todas las obligaciones y el dinero restante se divide entre los accionistas comunes. No considera el potencial de utilidades de los activos de la empresa.

40

Ejemplo: La empresa del ejemplo anterior encontró que obtendría solo $5,25 millones si vendiera sus activos en este momento. El valor de liquidación por acción seria:

41

Razón precio/utilidad (P/U)

Es una técnica para calcular el valor de las acciones de una empresa. Se determina multiplicando la utilidad por acción de una empresa (UPA) esperada de la empresa por la razón precio/utilidad (P/U) promedio de la industria.

esperada de la empresa por la razón precio/utilidad (P/U) promedio de la industria.")

42

Ejemplo: Se espera que una empresa obtendrá utilidades por acción (UPA) de $2,60. La razón precio/utilidad (P/U) promedio de la industria es 7. Entonces el valor de las acciones de la empresa es:

43

¿Cual método debe escogerse?

Normalmente los analistas de valores usan varios métodos y técnicas para valuar acciones. Si se siente satisfecho con sus cálculos, valuaría la acción como inferior al calculo más grande.

44

Se tiene información sobre dos acciones:

Olympic tiene un múltiplo P/U de 6, que contrasta con el 8 de la industria. El precio de sus acciones bajó recientemente como resultado de la noticia de que sus ganancias trimestrales serán menores a lo esperado, debido a los gastos originados por una reciente reestructuración. Aunque se espera que esto mejore el desempeño futuro de la empresa, pero sus ganancias tendrán una fuerte baja este trimestre por una sola vez. Kenner tiene un P/U de 9, mientras que el de la industria es de 11. Sus utilidades han sido razonables en años recientes, pero no se ha actualizado con tecnologías nuevas y en el futuro podría perder parte de su mercado ante los competidores.

45

¿Debe seguir considerando la compra de las acciones de Olympic a la luz de los argumentos de los analistas sobre su posible subvaluación? ¿Debe seguir considerando la compra de las acciones de Kenner a la luz de los argumentos de los analistas sobre su posible subvaluación? Se pronostica que las tasas de interés se elevarán. ¿Cómo afectaría esta elevación de las tasas de interés a los precios de las acciones? Explique. Se considera que la elevación en las tasas de interés se dé porque existe la expectativa de una economía más fuerte, lo que hará que aumente la demanda de fondos por parte de las empresas y los individuos. ¿Qué cree usted que vaya a suceder con el precio de las acciones en este caso, va a bajar o a subir? Explique.

46

Riesgo Para poder continuar hablando de valuación de activos es necesario ampliar algunos conceptos sobre el riesgo. En este contexto, el riesgo es la posibilidad de enfrentar una perdida financiera. Puede considerarse como la variabilidad de los rendimientos relacionados con un activo especifico.

47

Aversión al riesgo La aversión al riesgo es la actitud hacia el riesgo en la que se exige un rendimiento más alto por aceptar un riesgo mayor. Se espera que en general los individuos presenten aversión al riesgo.

48

Riesgo de un activo individual

El riesgo de un activo individual puede ser evaluado utilizando métodos de comportamiento y puede ser medido usando procedimientos estadísticos. Se presentan dos perspectivas básicas: Análisis de sensibilidad Distribuciones de probabilidad

49

Análisis de sensibilidad

Es un método de comportamiento que evalúa el riesgo mediante varios cálculos de rendimiento probable. Estos cálculos proporcionan una idea de la variabilidad de los resultados.

50

Ejemplo:

51

Distribución de probabilidades

Es un modelo que vincula los resultados posibles con sus probabilidades de ocurrencia.

52

Distribuciones de probabilidades

La distribución de probabilidades puede ser continua, como la anterior o discreta. Por ejemplo, para los activos A y B se tienen las siguientes:

53

Medición del riesgo Para medir el riesgo es necesario calcular primero el valor esperado de un rendimiento. Este es el rendimiento más probable sobre un activo específico.

54

Ejemplo:

55

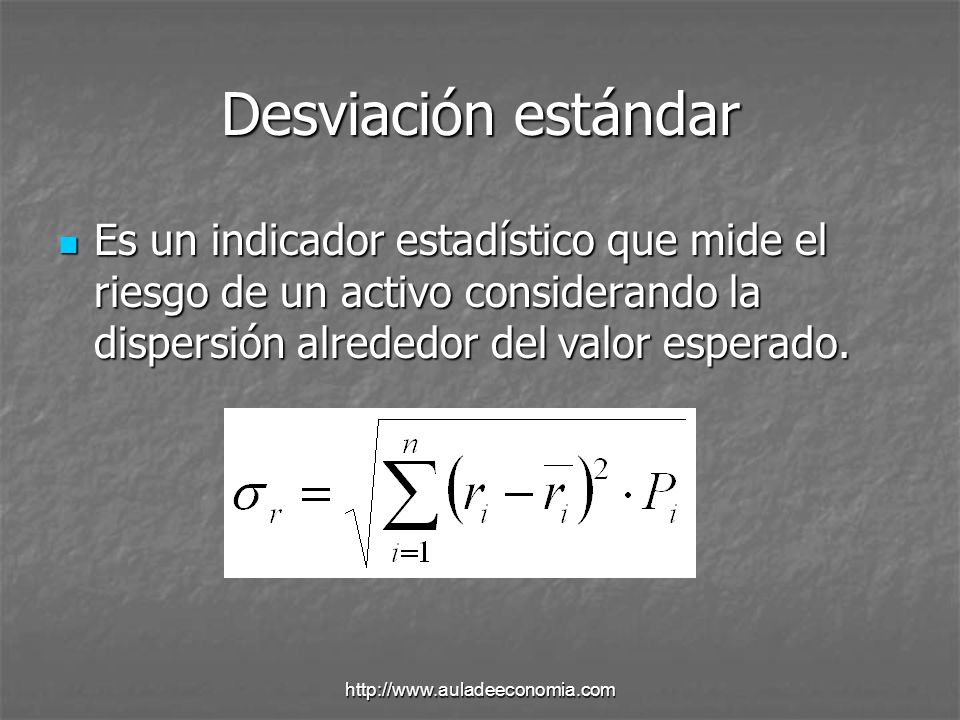

Desviación estándar Es un indicador estadístico que mide el riesgo de un activo considerando la dispersión alrededor del valor esperado.

56

Ejemplo:

57

Coeficiente de variación

Es una medida de dispersión relativa. Es útil para comparar el riesgo de activos con diferentes rendimientos esperados.

58

Ejemplo:

59

Riesgo de una cartera Cartera eficiente:

Es una cartera que maximiza el rendimiento a un nivel de riesgo determinado o minimiza el riesgo a un nivel de rendimiento específico.

60

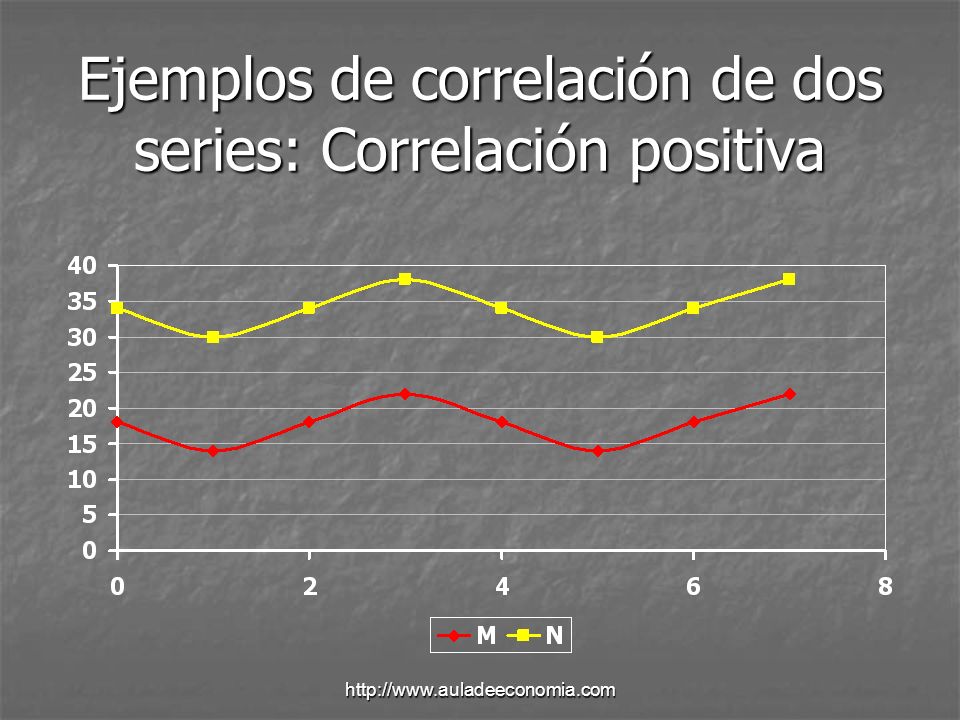

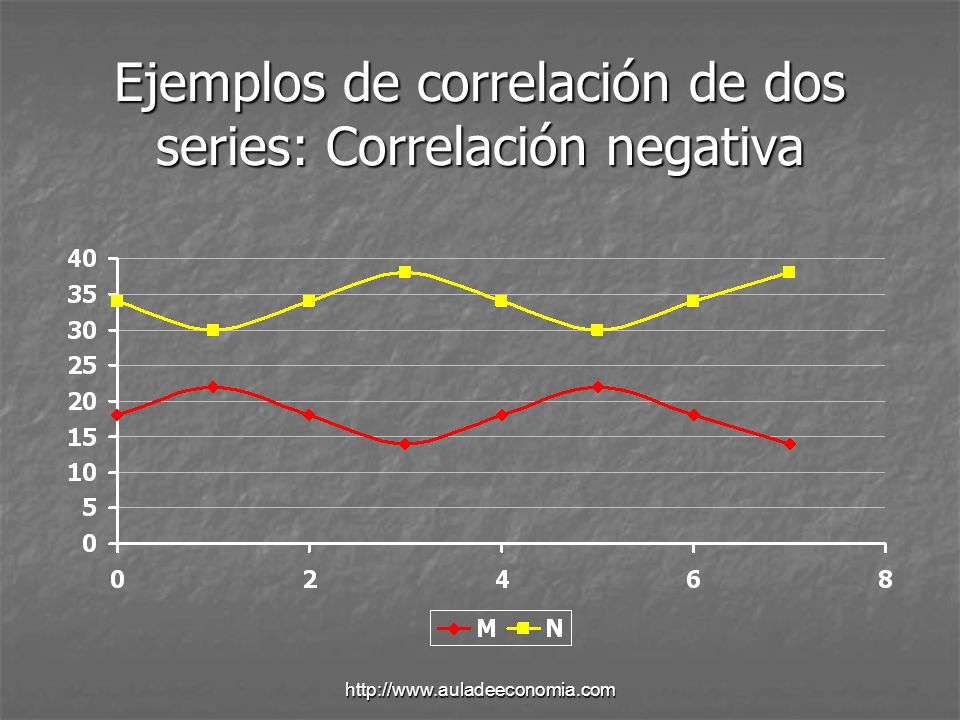

Correlación Correlación: es una medida estadística de la relación, si existe, entre series de números que representan datos de cualquier tipo. Correlación positiva: descripción de dos series que se desplazan en la misma dirección. Correlación negativa: descripción de dos series que se desplazan en direcciones opuestas.

61

Ejemplos de correlación de dos series: Correlación positiva

62

Ejemplos de correlación de dos series: Correlación negativa

63

Diversificación Para reducir el riesgo general, es mejor combinar o agregar a la cartera activos que posean una correlación negativa (o una escasa correlación positiva). La combinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, es decir, el riesgo.

. La combinación de activos que tienen una correlación negativa puede reducir la variabilidad general de los rendimientos, es decir, el riesgo.")

64

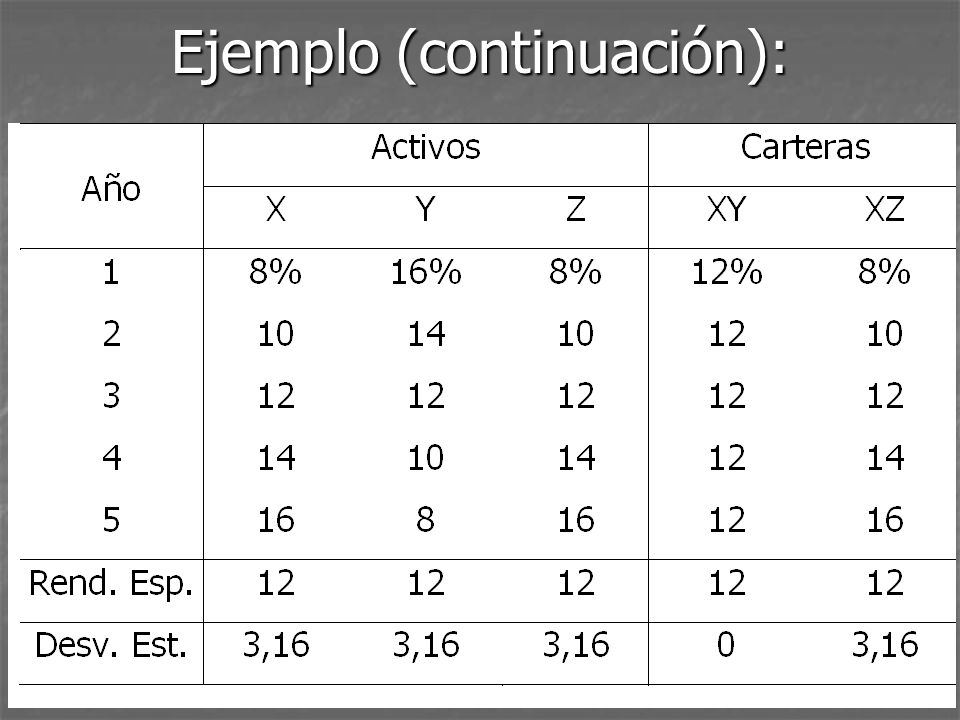

Ejemplo: Suponga que se tienen 3 activos: X, Y y Z.

Se conocen los rendimientos de cada uno de ellos para los últimos 5 años. Se plantean dos carteras que se llamarán: XY: Combina 50% del activo X y 50% del Y. XZ: Combina 50% del activo X y 50% del Z.

65

Ejemplo (continuación):

66

Ejemplo (continuación):

La cartera XY presenta una correlación perfectamente negativa, lo que se refleja en que su desviación estándar se reduce a cero. La cartera XZ presenta una correlación perfectamente positiva. Esta combinación no afecta al riesgo, lo que se refleja en que su desviación estándar queda igual.

67

Rendimiento esperado de activos A, B y C (%)

Suponga que se le ha solicitado asesoría para seleccionar una cartera de activos: la cartera formada por los activos A y B, o la cartera formada por A y C, ambas 50% y 50%, y posee los siguientes datos: Calcule el rendimiento esperado y la desviación estándar del rendimiento de cada activo. Calcule el rendimiento esperado y la desviación estándar del rendimiento de cada cartera. ¿Cuál cartera recomendaría? Rendimiento esperado de activos A, B y C (%) Año A B C 2002 12 16 2003 14 2004

Año. A. B. C")

68

Riesgo y Rendimiento Modelo para la valuación de activos de Capital (MVAC): Es una teoría que vincula el riesgo y el rendimiento para un activo. También se le conoce como CAPM (Capital asset pricing model). Vincula el riesgo no diversificable y el rendimiento para todos los activos.

. Vincula el riesgo no diversificable y el rendimiento para todos los activos.")

69

Tipos de riesgo Riesgo diversificable:

Es la porción del riesgo de un activo que se atribuye a causas aleatorias relacionadas con la empresa. Se elimina a través de la diversificación. También se le conoce como riesgo no sistemático.

70

Tipos de riesgo Riesgo no diversificable:

Es la porción relevante del riesgo de un activo que se atribuye a factores del mercado que afectan a todas las empresas. No se elimina a través de la diversificación. También se le conoce como riesgo sistemático.

71

Tipos de riesgo

72

Tipos de riesgo Basta agregar más activos a la cartera para que cualquier inversionista pueda eliminar todo o casi todo el riesgo diversificable. En consecuencia el único riesgo relevante es el riesgo no diversificable de un activo.

73

MVAC: el coeficiente beta

El coeficiente beta es una medida del riesgo no diversificable. Es un índice del grado de desplazamiento del rendimiento de un activo, como respuesta al cambio en el rendimiento del mercado. El rendimiento de mercado es el rendimiento sobre la cartera de todos los valores negociados en el mercado.

74

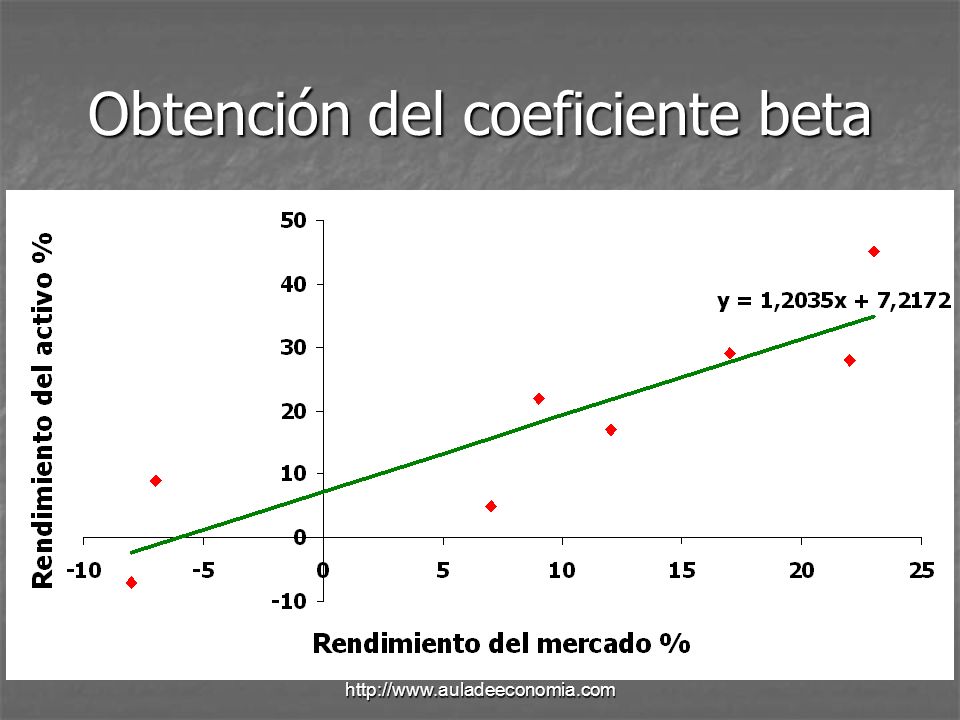

Obtención del coeficiente beta

Año R Mercado 1991 5% 7% 1992 45% 23% 1993 9% -7% 1994 -8% 1995 17% 12% 1996 28% 22% 1997 29% 1998 Suponga que conoce los siguientes datos sobre un activo R y sobre el rendimiento del mercado para el periodo de 1991 a 1998.

75

Obtención del coeficiente beta

Primero se graficarán los rendimientos del mercado en el eje X y en el eje Y los rendimientos del activo R para cada uno de los periodos. Luego se obtiene la línea característica que explica la relación entre las dos variables. La pendiente de esta línea es el coeficiente beta. Un beta más alto indica que el rendimiento del activo es más sensible a los cambios del mercado, y por tanto más riesgoso.

76

Obtención del coeficiente beta

77

Interpretación del coeficiente beta

Se considera que el coeficiente beta del mercado es 1, y por tanto todos los demás coeficientes beta se comparan con 1. Los coeficientes beta pueden ser positivos o negativos, aunque los positivos son los más comunes. La mayoría se encuentran entre 0,5 y 2,0.

78

Interpretación del coeficiente beta

Comentario Interpretación 2,0 Se desplaza en la misma dirección que el mercado Dos veces más sensible que el mercado 1,0 Mismo riesgo que el mercado 0,5 La mitad del riesgo del mercado El movimiento del mercado no lo afecta -0,5 Se desplaza en dirección opuesta al mercado -1,0 -2,0

79

La ecuación del MVAC Donde

ki : tasa de rendimiento requerido sobre el activo Rf : tasa de rendimiento libre de riesgo b : coeficiente beta km : rendimiento del mercado

80

La ecuación del MVAC El modelo expresa al rendimiento requerido sobre un activo como una función creciente del coeficiente beta. El modelo se divide en dos partes: La tasa libre de riesgo La prima de riesgo (prima de riesgo del mercado)

")

81

Ejemplo Suponiendo que la tasa libre de riesgo es de 7%, el rendimiento sobre la cartera de activos del mercado es del 11% y el coeficiente beta de un cierto activo es 1,5. Entonces su tasa de rendimiento requerido es:

82

La Línea del Mercado de Valores

Es la representación del MVAC como una gráfica que refleja el rendimiento requerido en el mercado para cada nivel de riesgo no diversificable (coeficiente beta). Es una recta que representa en forma clara la relación riesgo rendimiento.

. Es una recta que representa en forma clara la relación riesgo rendimiento.")

83

Ejemplo:

84

Ejemplo (continuación):

La recta amarilla es la Línea del Mercado de Valores (LMV). La diferencia con respecto a la línea roja (tasa libre de riesgo) es la prima de riesgo.

. La diferencia con respecto a la línea roja (tasa libre de riesgo) es la prima de riesgo.")

85

Precio actual de la acción común: ¢50.00

Con base en la siguiente información de las acciones de una empresa, calcule su coeficiente beta: Precio actual de la acción común: ¢50.00 Dividendo esperado por acción para el próximo año: ¢3.00 Tasa anual constante de crecimiento de dividendos: 9% Tasa de rendimiento libre de riesgo: 7% Rendimiento sobre la cartera de mercado: 10%

86

Algunas consideraciones sobre el MVAC

El modelo emplea datos históricos, que no siempre reflejan el comportamiento futuro de los rendimientos. Es necesario hacer algunos ajustes subjetivos para reflejar las expectativas.

87

Algunas consideraciones sobre el MVAC

Se basa en el supuesto de “mercado eficiente” (hay muchos inversionistas menores, con igual informacion y expectativas, sin restricciones para invertir, racionales, sin impuestos y sin costos de transaccion, y con aversión al riesgo).

.")

88

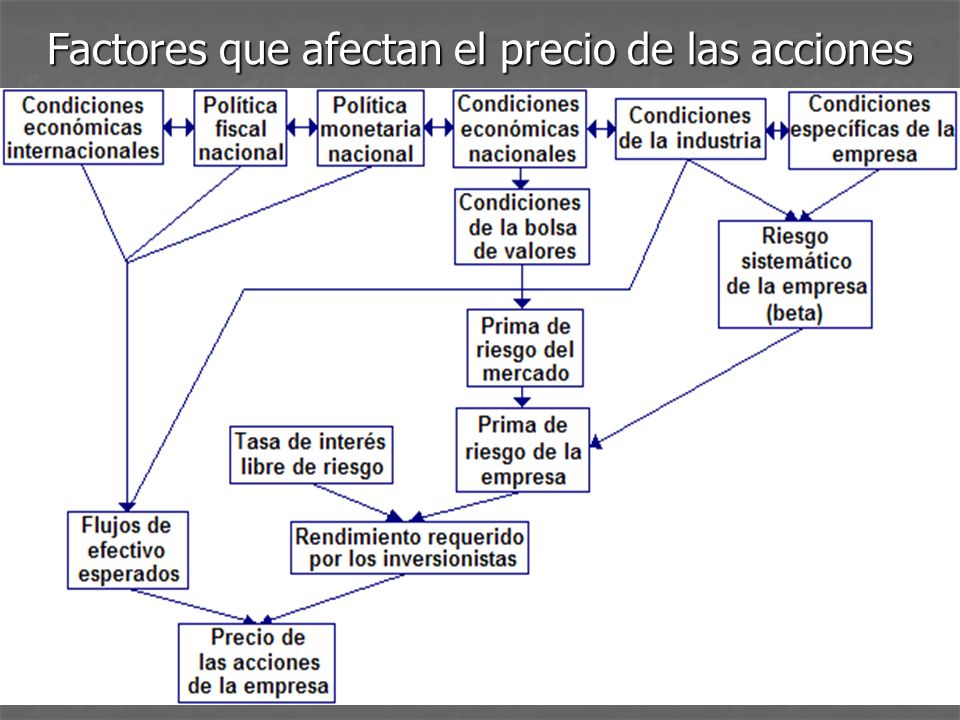

Factores que afectan el precio de las acciones

Factores económicos: Efecto de las tasas de interés Efecto del tipo de cambio Factores relacionados con el mercado Efectos temporales: efecto enero, efecto día de la semana, efecto día prefestivo, etc. Ruido de las negociaciones Tendencia del mercado

89

Factores que afectan el precio de las acciones

Factores específicos de la empresa Políticas de dividendos Oferta y readquisición de acciones Utilidades sorpresivas Adquisiciones y desinversiones Expectativas

90

Factores que afectan el precio de las acciones

91

Indicadores del desempeño individual de las acciones

92

Indicadores del desempeño individual de las acciones

Variaciones en el precio y en el volumen transado de los días previos

93

Indicadores del desempeño individual de las acciones

Datos de cotizaciones del día y del día anterior Variaciones de las últimas 52 semanas

94

Indicadores del desempeño individual de las acciones

PER = Precio/Beneficio (Price/Earnings ratio): Razón del precio de la acción entre los beneficios por acción. Dividendo anual por acción (Indicated Annual Dividend) Coeficiente Beta (Beta Coefficient)

: Razón del precio de la acción entre los beneficios por acción. Dividendo anual por acción (Indicated Annual Dividend) Coeficiente Beta (Beta Coefficient)")

95

Indicadores del desempeño individual de las acciones

Utilidades por acción (Earnings per share) Rentabilidad (Yield) Capitalización de mercado (Market Cap.): Muestra el número de acciones ordinarias por el precio de la acción

Rentabilidad (Yield) Capitalización de mercado (Market Cap.): Muestra el número de acciones ordinarias por el precio de la acción.")

96

Acciones en Costa Rica Precio: Precio de la acción al cierre de la sesión P/E: Razón del precio de la acción con respecto a los beneficios por acción P/B: Razón del precio de la acción con relación a su valor en libros

97

Si desea más información visite www.auladeeconomia.com

Le invitamos a leer nuestros artículos y matricular nuestros cursos

Presentaciones similares