Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Financiamiento de la seguridad social

Taller formativo de seguridad social para sindicalistas argentinos Buenos Aires, de agosto de 2007

2

Importancia del financiamiento

Su diseño incide sobre: la eficiencia a nivel micro y macro económico La eficacia de los mecanismos redistributivos La sostenibilidad económica La economía política del sistema (“sostenibilidad política”).

.")

3

Fuentes de financiamiento

¿Quién paga? ¿Cuánto? ¿Sobre qué base? ¿Por medio de cuáles instituciones? Impuestos Cotizaciones Objetivos del sistema de seg social VARIABLES Económicas, sociales, políticas, demográficas

4

Alternativas de diseño

Financiamiento Impuestos Contribuciones Condiciones de adquisición No contributivo PNC: Asistenciales No asistenciales Contributivo Pensiones mínimas Prestaciones básicas Pensiones regulares/ordinarias (obligatorias o voluntarias)

")

6

Densidades de aportes al SIJP

1% 10% 18% 27% 36% 45% 53% 62% 71% 80% 89% 97% Densidad de aportes desde inicio SIJP (aportes realizados sobre aportes potenciales) Cantidad de afiliados 50% afiliados con densidad menor a 32% 30% afiliados posee densidad entre 32% y 80% 20% afiliados densidad mayor

Cantidad de afiliados. 50% afiliados. con densidad. menor a 32% 30% afiliados. posee densidad. entre 32% y 80% 20% afiliados. densidad. mayor.")

7

Cotizaciones sociales

Fuentes de financiamiento Financiamiento vía: No hay relación entre cotizaciones y nivel de prestaciones; independencia del empleo Calculado en proporción al ingreso laboral, o fijo. Conforma la base para el otorgamiento de las prestaciones Impuestos Cotizaciones sociales

8

Cotizaciones sociales

Base de cotización Gravámenes obligatorios que se detraen de los salarios y que se destinan a la financiación de las prestaciones sociales. Generalmente se determinan aplicando una tasa de cotización sobre una base, la cual está en función de las remuneraciones percibidas, obteniéndose así la cuota a deducir de los salarios. Pueden ser indiferenciadas (para financiar varias prestaciones) o específicas Tasa de cotización “Cotización”

o específicas. Tasa de cotización. Cotización")

9

Tasa de cotización Cuantía fija Cuantía variable vs

En función del ingreso / salario En función del riesgo Sin límite Con tope o límite vs “Cotización”

10

El carácter público de un sistema de seguridad social radica en su fuente de financiamiento (instituida por los poderes públicos, obligatoria o mandato). …esto independientemente de si el gestor o los gestores son públicos o privados.

11

Flujo de fondos en un sistema de seguridad social

Contribuc. de empleadores Contribuc. personas aseguradas Multas Subsidios estatales Ingresos por inversiones Institución gestora segsoc Activos invertidos Pago prestaciones Gastos administrativos Gastos de inversiones Prestac corto plazo Prestac. largo plazo Prestac. Riesgos del Trabajo Prestaciones desempleo Asignac. familiares Asist. médica Enfermedad Maternidad Prestación funeraria Pensión invalidez Pension vejez Sobreviv. Asist. médica Incapac temporal Invalidez perman. Prestaciones a dependientes Prestaciones desempleo Suplementos p dependientes Asignac. familiares Prestación prenatal Otras prestaciones

12

Régimen financiero Sinóminos:( modelo financiero / modelo de financiamiento)

”Conjunto de principios técnico-actuariales que gobiernan el funcionamiento de los mecanismos dirigidos al mantenimiento del equilibrio financiero.” ¿Quién financia? ¿Cómo se financia? Reglas de actuación para garantizar el equilibrio financiero: nivel de primas, nivel de reservas, revalorización de pensiones, requisitos, alcance de las prestaciones, forma de calcular las prestaciones, entre otros.

13

Ecuación de equilibrio

Ingresos Gastos = Los diferentes régimenes financieros están asociados con el periodo en el cual se logra el periodo de equilibrio financiero: corto plazo, mediano plazo, largo plazo.

14

Sistemas financieros Financiamiento colectivo (beneficio definido):

Capitalización parcial o total Prima media general Prima escalonada Contribuciones definidas nocionales Reparto Financiamiento individual: Capitalización individual Mixtos (combinación).

.")

15

Prestaciones de corto plazo

Prestaciones de salud / asistencia médica Prestaciones económicas por incapacidad temporal: enfermedad, maternidad Ayuda funeraria Guarderías infantiles Otras. 3/2/41

16

Cálculo de las tasas de cotización

Obliga al administrador del sistema o a un cuerpo legislativo a ajustar las tasas de contribución cuando los recursos financieros sean considerados insuficientes MÉTODO determinado por ley Regla de decisión sobre cuándo se debe cambiar la tasa Mantener la solvencia financiera del régimen

17

Reserva de contingencias para el pago de prestaciones

La reserva para contingencias debe ser establecida para afrontar aumentos inesperados en los gastos en prestaciones El nivel apropiado depende de: Los tipos de beneficios Las contingencias Epidemiológicas Naturales Macroeconómicas

18

Financiando los sistemas de pensiones de beneficio definido

19

Prestaciones de largo plazo (jubilaciones y pensiones)

¿Cuál régimen financiero? Factores que determinan los costos, evolución de los costos, ventajas y desventajas Las tasas de cotización (primas) se comportan distinto bajo los diferentes esquemas Requiere modelos actuariales de largo plazo: proyecciones deomográficas y financieras (estimados, supuestos) Necesidad de conocer las características de cada sistema financiero. 3/2/50

se comportan distinto bajo los diferentes esquemas. Requiere modelos actuariales de largo plazo: proyecciones deomográficas y financieras (estimados, supuestos) Necesidad de conocer las características de cada sistema financiero. 3/2/50.")

20

Evolución típica del costo: curva de costos de largo plazo

Tiende a estabilizarse 1a Etapa 2 a Etapa 3 a Etapa l o s s a l a r i o s G a s t o % d e Tiempo

21

Elementos que determinan el nivel de costos en un sistema de pensiones

Prestaciones cubiertas: I, V, M Requisitos de tiempo de cotización o permanencia Requisitos de edad para cada prestación Fórmula de cálculo de la prestación Tasa de reemplazo / sustitución Años de disfrute de la pensión: edad de retiro vs expectativa de vida (longevidad) Mecanismo de ajuste de la pensión Crecimiento de los salarios reales (productividad) Estructura demográfica: nuevas entradas de cotizantes (envejecimiento + maduración).

Mecanismo de ajuste de la pensión. Crecimiento de los salarios reales (productividad) Estructura demográfica: nuevas entradas de cotizantes (envejecimiento + maduración).")

22

Reparto simple / reparto anual / pay-as-you-go

Los ingresos del periodo de equilibrio (normalmente un año) son iguales a los gastos del periodo. No hay acumulación de fondos, solo reserva para contingencias La prima se ajusta para igualar al costo, pero en la práctica, la prima no cambia cada año Ventajas y deventajas: riesgo demográfico vs riesgo financiero; transferencias intergeneracionales.

son iguales a los gastos del periodo. No hay acumulación de fondos, solo reserva para contingencias. La prima se ajusta para igualar al costo, pero en la práctica, la prima no cambia cada año. Ventajas y deventajas: riesgo demográfico vs riesgo financiero; transferencias intergeneracionales.")

23

Reparto anual Prima = costo l o s s a l a r i o s G a s t o % d e Años

24

Prima media general La prima se calcula en un nivel necesario para que el valor actual de todos los ingresos futuros probables sea igual al valor actual de todos los gastos futuros probables. Durante un periodo inicial (varias décadas) los ingresos superan los gastos. El excedente se va a la reserva técnica. A futuro, cuando el costo supera a la prima (gastos mayores que ingresos por contribuciones), se utilizan los rendimientos de la reserva para cubrir la diferencia.

los ingresos superan los gastos. El excedente se va a la reserva técnica. A futuro, cuando el costo supera a la prima (gastos mayores que ingresos por contribuciones), se utilizan los rendimientos de la reserva para cubrir la diferencia.")

25

Prima Media General G a s t o % d e l o s s a l a r i o s Años

Prima “fija” Años En el largo plazo, los rendimientos de la reserva se utilizan para financiar parte de las prestaciones

26

Primas escalonadas Esquema intermedio entre reparto simple y prima media general. Se definen periodos de equilibrio, durante los cuales la prima no varía. Se garantiza el equilibrio financiero durante ese periodo, para luego pasar a otro escalón. Hay acumulación de fondos, pero en menor medida que en el sistema de prima media general. Los intereses de la reserva se utilizan para financiar gastos.

27

Primas Escalonadas G a s t o % d e l o s s a l a r i o s Años

Los rendimientos de la reserva se utilizan para financiar una (pequeña) parte de las prestaciones

parte de las prestaciones.")

28

Críticas a la eficacia de los mecanismos de redistribución en los sistemas de beneficio definido (“reparto”) La redistribución entre generaciones puede ser socialmente injusta: los jóvenes pobres de hoy financian las prestaciones de los “viejos” no pobres La fórmula de cálculo a menudo es regresiva, y favorece más a los individuos de más altos ingresos Los individuos de más alto ingreso tienen incentivos para evadir El uso de impuestos puede ser regresivo: van desde toda la población hacia los grupos de la economía formal (protegidos).

.")

29

Financiamiento de las pensiones mediante capitalización individual

30

Capitalización individual

Régimen de contribución definida: no se garantiza al individuo un nivel de beneficio o prestación. La capitalización es plena, pero individual. Se utiliza como sistema de ahorro para el retiro, pero no para cubrir contingencias. Al final de periodo de ahorro, el monto ahorrado se utiliza para comprar una prestación vitalicia o temporal. Posición de la OIT: no incluye mecanismos de solidaridad, se debe complementar con otros mecanismos para garantizar cierta solidaridad.

31

¿Quién carga con los riesgos sistémicos?

En los sistemas de beneficio definido …el riesgo se asume colectivamente En los sistemas de cuenta individual... cada individuo asume el riesgo... 3/…/118

32

Prestaciones en los sistemas de capitalización individual

Ahorro durante la vida laboral Cumple requisitos y compra su pensión

33

Modalidades de pensión de vejez en cuentas individuales

Renta Vitalicia Retiro Programado Retiro Programado con Renta Vitalicia

34

Ahorro jubilatorio + seguro

Seguro = anualidad

35

La tasa de reemplazo “implícita” está indeterminada.

Determinantes del nivel de prestaciones en un sistema de cuentas individuales Años de vida activa contributiva Densidad de cotizaciones Estructura productiva Carrera salarial típica por actividad económica Longevidad: expectativa de vida al momento del retiro Comisiones de administración Rentabilidad de las inversiones Género. La tasa de reemplazo “implícita” está indeterminada.

39

Modelo de tasas de reemplazo en capitalización individual

41

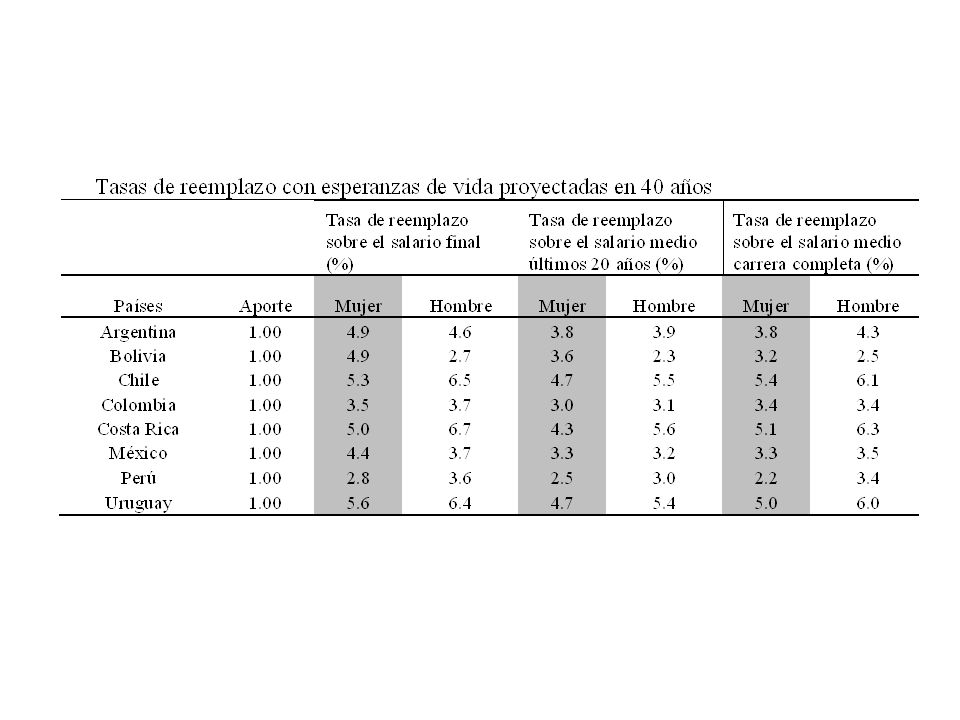

Tasas de reemplazo sobre el salario final considerando comisiones y sin comisiones

para la población masculina de los países seleccionados.

43

Carreras salariales en ramas económicas seleccionadas

Carreras salariales en ramas económicas seleccionadas. Costa Rica (2006)

")

44

Conceptos básicos sobre las valuaciones actuariales

45

Valuación actuarial: objetivos

Determinar solvencia (cp, lp) de un régimen de seguridad social. Establecer si los ingresos y los gastos probables estarán equilibrados, según el sistema financiero vigente. Proyectar costos. Analizar escenarios: económicos, demográficos, reglamentarios. Indicar si el sistema de financiamiento que se aplica y el nivel de primas planificado, pueden mantenerse. Analizar los diferentes factores que afectan la situación financiera. Deficiencias en diseño, operación, sistema financiero, costos de administración, inversiones, cobertura, aspectos jurídicos, etc.

de un régimen de seguridad social. Establecer si los ingresos y los gastos probables estarán equilibrados, según el sistema financiero vigente. Proyectar costos. Analizar escenarios: económicos, demográficos, reglamentarios. Indicar si el sistema de financiamiento que se aplica y el nivel de primas planificado, pueden mantenerse. Analizar los diferentes factores que afectan la situación financiera. Deficiencias en diseño, operación, sistema financiero, costos de administración, inversiones, cobertura, aspectos jurídicos, etc.")

46

Variables de equilibrio de un seguro de pensiones

Tasa de cotización Número de cotizaciones (requisito) Densidad de cotización (reglamentaria) Tasa de reemplazo Tiempo de disfrute de la pensión

Densidad de cotización (reglamentaria) Tasa de reemplazo. Tiempo de disfrute de la pensión.")

47

Balance actuarial (pensiones)

ACTIVO I. Reserva acumulada a la fecha t. II. Valor actual (VA) de los ingresos esperados de los asegurados activos en t. III. VA de los ingresos esperados de las nuevas generaciones, ingresantes a partir de t+1. PASIVO I. VA de las prestaciones en curso de pago. II. VA de las obligaciones probables con los activos en t. III. VA de las obligaciones con las nuevas generaciones, ingresantes a partir de t+1.

de los ingresos esperados de los asegurados activos en t. III. VA de los ingresos esperados de las nuevas generaciones, ingresantes a partir de t+1. PASIVO. I. VA de las prestaciones en curso de pago. II. VA de las obligaciones probables con los activos en t. III. VA de las obligaciones con las nuevas generaciones, ingresantes a partir de t+1.")

48

Evaluación actuarial: aclaraciones

La metodología de evaluación depende del sistema financiero (principalmente en cuanto a los periodos comprendidos en el equilibrio) Valores actuales vs proyecciones (método de cálculo) Las proyecciones demográficas y financieras no son pronósticos. No se pretende proyectar flujos de fondos de corto plazo. Importa la dirección y orden de magnitud. Las simulaciones y la planificación económica. El papel de las hipótesis.

Valores actuales vs proyecciones (método de cálculo) Las proyecciones demográficas y financieras no son pronósticos. No se pretende proyectar flujos de fondos de corto plazo. Importa la dirección y orden de magnitud. Las simulaciones y la planificación económica. El papel de las hipótesis.")

49

Temas para discusión De qué manera los mecanismos de financiamiento pueden influir sobre los incentivos a la participación contributiva (aumento de cobertura) ¿Son eficaces los mecanismos de redistribución en los sistemas de beneficio definido? De qué manera las reformas de pensiones generan ahorros Costos de transición de las reformas de pensiones: ¿quién los asume? De qué manera fortalecer los mecanismos de solidaridad en los esquemas de cuentas individuales Cómo compatibilizar las prestaciones no contributivas con las contributivas, para mantener los incentivos El papel de la sostenibilidad financiera como prioridad de política pública. Medidas para mejorar las inequidades de género.

¿Son eficaces los mecanismos de redistribución en los sistemas de beneficio definido De qué manera las reformas de pensiones generan ahorros. Costos de transición de las reformas de pensiones: ¿quién los asume De qué manera fortalecer los mecanismos de solidaridad en los esquemas de cuentas individuales. Cómo compatibilizar las prestaciones no contributivas con las contributivas, para mantener los incentivos. El papel de la sostenibilidad financiera como prioridad de política pública. Medidas para mejorar las inequidades de género.")

Presentaciones similares

>")