Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CPCC Victor R. Cruzado Ribeyro

Cierre Tributario 2011 CPCC Victor R. Cruzado Ribeyro

2

Rentas gravadas y no gravadas Valor razonable

Cuarta Sesión Temario Rentas gravadas y no gravadas Valor razonable Gastos inherentes a rentas gravadas y no gravadas Beneficios de los trabajadores – NIC 19 Créditos contra el Impuesto a la Renta

3

Rentas gravadas y no gravadas

4

Rentas gravadas y no gravadas

Marco Conceptual para la Preparación y Presentación de los Estados Financieros (P. 74) Ingresos Ingresos Ordinarios Ganancias

Ingresos. Ingresos. Ordinarios. Ganancias.")

5

Rentas gravadas y no gravadas

Venta de bienes Ingresos Ordinarios Prestación de servicios Intereses, Regalías Dividendos

6

Rentas gravadas y no gravadas

7

Rentas gravadas y no gravadas

Decisión 578 Artículo 3.- Jurisdicción Tributaria Independientemente de la nacionalidad o domicilio de las personas, las rentas de cualquier naturaleza que éstas obtuvieren, sólo serán gravables en el País Miembro en el que tales rentas tengan su fuente productora, salvo los casos de excepción previstos en esta Decisión. Por tanto, los demás Países Miembros que, de conformidad con su legislación interna, se atribuyan potestad de gravar las referidas rentas, deberán considerarlas como exoneradas, para los efectos de la correspondiente determinación del impuesto a la renta o sobre el patrimonio.

8

Rentas gravadas y no gravadas

Deducción Adición

9

Rentas gravadas y no gravadas

10

Valor razonable

11

Valor razonable El Valor Razonable…

En recientes años se ha visto el desarrollo de un sistema de contabilidad basado en el costo histórico; sin embargo, se esta percibiendo un incremento en el número de activos (y algunos pasivos) que se vienen reportando al Valor Razonable. El IASB (International Accounting Standards Board) ha sido el pionero en el uso de Valor Razonable (VR); IASB argumenta que el VR provee mayor información relevante a los usuarios de los estados financieros.

que se vienen reportando al Valor Razonable. El IASB (International Accounting Standards Board) ha sido el pionero en el uso de Valor Razonable (VR); IASB argumenta que el VR provee mayor información relevante a los usuarios de los estados financieros.")

12

Valor razonable “…es el importe por el cual un activo puede ser intercambiado, o un pasivo cancelado, entre un comprador y vendedor interesados y debidamente informados, que realizan una transacción en condiciones de independencia mutua”.

13

RELEVANTE VS. CONFIABLE

Valor razonable Controversia… entre la información RELEVANTE VS. CONFIABLE Valor Razonable Costo

14

Valor razonable Las Normas que incorporan el uso de Valor Razonable son: NIC 39 Instrumentos financieros: Reconocimiento y Medición NIC 40 Propiedades de Inversión NIIF 2 Pagos basados en acciones NIC 41 Agricultura NIC 19 Beneficios a los empleados Sin embargo, muchos de los activos tales como Propiedad, planta y equipos, intangibles e inventarios, son generalmente registrados al costo histórico, así como la mayoría de pasivos. Por lo tanto, este sistema contable es también denominado como “Modelo mixto de medición”.

15

Valor razonable NIC 39 NIC 40 Par.30 NIC 41 Par.10 NIC 19 NIIF 2 NIC 2

16

Patrimoniales solamente

Valor razonable Mercado Activo- Cotizaciones públicas Mercado inactivo- Técnicas de valuación Mercado inactivo- Inversiones Patrimoniales solamente Costo menos deterioro

17

Valor razonable TRANSACCIONES de mercado significativas más RECIENTES

REFERENCIAS a los PRECIOS de MERCADO de instrumentos substancialmente similares FLUJOS EFECTIVO esperados DESCONTADOS Modelos determinación PRECIO OPCIONES

18

Valor razonable NIC 1, Párrafo 16:

Una entidad cuyos estados financieros cumplan las NIIF efectuará, en las notas, una declaración, explícita y sin reservas, de dicho cumplimiento. Una entidad no señalará que sus estados financieros cumplen con las NIIF a menos que satisfagan todos los requerimientos de éstas.

19

Valor razonable El 12 de mayo de 2011, el ente normativo contable de los Estados Unidos, “Financial Accounting Standards Board” (FASB) emitió Accounting Standard Update No , Fair Value Measurement (Topic 820): Amendments to Achieve Common Fair Value Measurement and Disclosure Requirements in U.S. GAAP and IFRSs (the ASU), y el ente normativo contable internacional, el “International Accounting Standards Board (IASB) emitió International Financial Reporting Standard (IFRS) 13, Fair Value Measurement (junto con la nueva guía). La nueva guía modifica la guía de U.S. GAAP y es un nueva norma bajo IFRS.

emitió Accounting Standard Update No , Fair Value Measurement (Topic 820): Amendments to Achieve Common Fair Value Measurement and Disclosure Requirements in U.S. GAAP and IFRSs (the ASU), y el ente normativo contable internacional, el International Accounting Standards Board (IASB) emitió International Financial Reporting Standard (IFRS) 13, Fair Value Measurement (junto con la nueva guía). La nueva guía modifica la guía de U.S. GAAP y es un nueva norma bajo IFRS.")

20

Valor razonable Aplica a todas las transacciones y saldos (sean financieros o no financieros) para los cuales los IFRS requieran o permitan las mediciones a valor razonable Aclara que las mediciones que tienen algunas similitudes con el valor razonable pero que no son valor razonable, tales como el valor realizable o valor de uso según la NIC 36 Definición de valor razonable Formas de determinación del valor razonable Revelaciones

para los cuales los IFRS requieran o permitan las mediciones a valor razonable. Aclara que las mediciones que tienen algunas similitudes con el valor razonable pero que no son valor razonable, tales como el valor realizable o valor de uso según la NIC 36. Definición de valor razonable. Formas de determinación del valor razonable. Revelaciones.")

21

Valor razonable Párrafo 3b, NIC 2 Párrafo 5, NIC 2

3 Esta Norma no es de aplicación en la medición de los inventarios mantenidos por: ). (a)………………………… (b) Intermediarios que comercian con materias primas cotizadas, siempre que midan sus inventarios al valor razonable menos costos de venta. En el caso de que esos inventarios se lleven al valor razonable menos costos de venta, los cambios en el importe del valor razonable menos costos de venta se reconocerán en el resultado del periodo en que se produzcan dichos cambios. Los intermediarios que comercian son aquéllos que compran o venden materias primas cotizadas por cuenta propia, o bien por cuenta de terceros. Los inventarios a que se ha hecho referencia en el apartado (b) del párrafo 3 se adquieren, principalmente, con el propósito de venderlos en un futuro próximo, y generar ganancias procedentes de las fluctuaciones en el precio, o un margen de comercialización. Cuando esos inventarios se contabilicen por su valor razonable menos los costos de venta, quedarán excluidos únicamente de los requerimientos de medición establecidos en esta Norma.

. (a)………………………… (b) Intermediarios que comercian con materias primas cotizadas, siempre que midan sus inventarios al valor razonable menos costos de venta. En el caso de que esos inventarios se lleven al valor razonable menos costos de venta, los cambios en el importe del valor razonable menos costos de venta se reconocerán en el resultado del periodo en que se produzcan dichos cambios. Los intermediarios que comercian son aquéllos que compran o venden materias primas cotizadas por cuenta propia, o bien por cuenta de terceros. Los inventarios a que se ha hecho referencia en el apartado (b) del párrafo 3 se adquieren, principalmente, con el propósito de venderlos en un futuro próximo, y generar ganancias procedentes de las fluctuaciones en el precio, o un margen de comercialización. Cuando esos inventarios se contabilicen por su valor razonable menos los costos de venta, quedarán excluidos únicamente de los requerimientos de medición establecidos en esta Norma.")

22

Valor razonable La empresa ABC comercializadora de trigo tiene en sus almacenes un total de 250 TM de este material, cuyo valor en libros es de S/.250,000; equivalente a S/.1,000 por Tm. Al cierre del período, la cotización internacional por Tm de trigo es de S/.1,300 por Tm.

23

Valor razonable Cálculo del incremento al valor razonable: S/.

Saldo a valor razonable: ,000 Valor en libros: ( 250,000) Incremento ,000

Incremento 75,000.")

24

Valor razonable S/. S/. Existencias 75,000

Ganancia por medición de activos no financieros al valor razonable ,000

25

Valor razonable Se clasificarán así cuando Para ello, el activo deberá estar disponible para una venta inmediata y probable Se considera una “Venta altamente probable” cuando La Gerencia lo tiene decidido (mediante un Plan de venta), Ha iniciado la gestión para encontrar un comprador y Tienen un precio razonable con su valor actual El Importe en Libros se recuperará mediante una Venta en vez de su uso continuo

, Ha iniciado la gestión para encontrar un comprador y. Tienen un precio razonable con su valor actual. El Importe en Libros se recuperará mediante una Venta en vez de su uso continuo.")

26

Valor razonable Cuando se espera vender después del año, los costos de venta se toman al Valor actual. Los incrementos de este valor son Costos financieros MEDICIÓN Al menor importe entre el Importe en Libros y el Valor Razonable menos los gastos de venta

27

Valor razonable Artículo 43 LIR

Los bienes depreciables, excepto inmuebles, que queden obsoletos o fuera de uso, podrán, a opción del contribuyente, depreciarse anualmente hasta extinguir su costo o darse de baja, por el valor aún no depreciado a la fecha del desuso, debidamente comprobado. Artículo 22 inciso i) Rgto. LIR El contribuyente podrá optar por: 1. Seguir depreciándolo anualmente hasta la total extinción de su valor aplicando los porcentajes de depreciación previstos en la Tabla a que se refiere el inciso b) de este artículo; o Dar de baja al bien por el valor aún no depreciado a la fecha en que el contribuyente lo retire de su activo fijo. La SUNAT dictará las normas para el registro y control contable de los bienes dados de baja.

Rgto. LIR. El contribuyente podrá optar por: 1. Seguir depreciándolo anualmente hasta la total extinción de su valor aplicando los porcentajes de depreciación previstos en la Tabla a que se refiere el inciso b) de este artículo; o. Dar de baja al bien por el valor aún no depreciado a la fecha en que el contribuyente lo retire de su activo fijo. La SUNAT dictará las normas para el registro y control contable de los bienes dados de baja.")

28

Valor razonable Una empresa tiene una maquinaria para el uso de sus oficinas, el cual tiene los siguientes saldos: S/. Maquinaria 250,000 Depreciación Acumulada ( 82,400) Saldo neto 167,600 La gerencia ha desarrollado un plan de ventas contratando una persona encargada para la venta, el valor razonable a la fecha es de S/.175,000 y estimándose gastos de ventas por S/.10,000.

Saldo neto 167,600. La gerencia ha desarrollado un plan de ventas contratando una persona encargada para la venta, el valor razonable a la fecha es de S/.175,000 y estimándose gastos de ventas por S/.10,000.")

29

Valor razonable ¿Efecto en IR? ________________x______________

Existencias ,600 Depreciación acumulada 82,400 a Inmuebles, maquinaria y equipo 250,000 ________________x______________ Pérdida por medición de activos no financieros al valor razonable 2,600 Activos no corrientes mantenidos para la venta 2,600 ¿Efecto en IR?

30

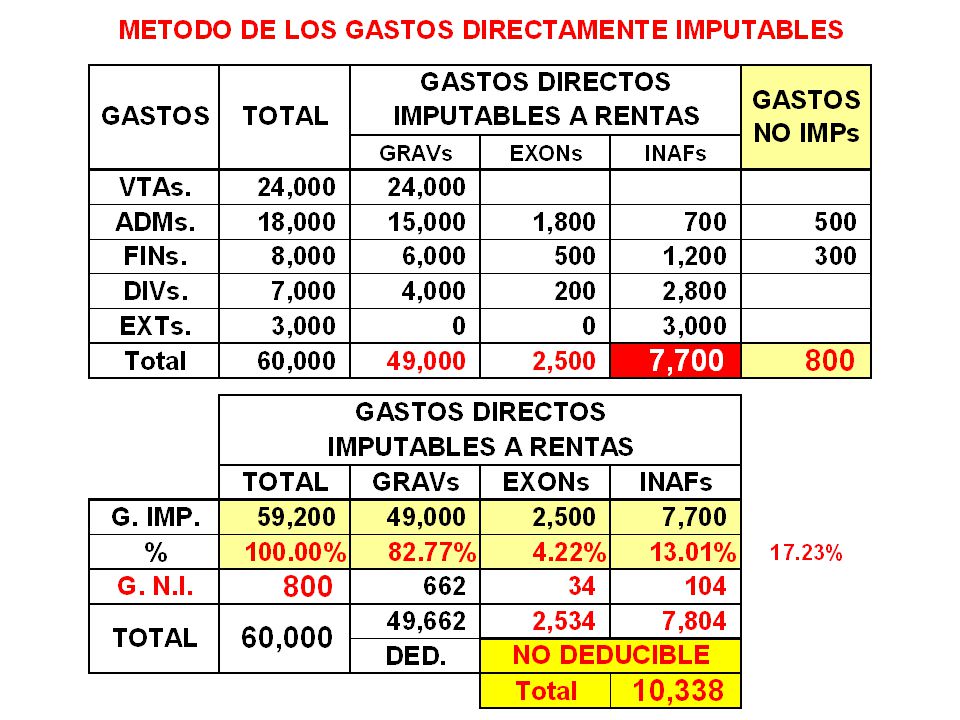

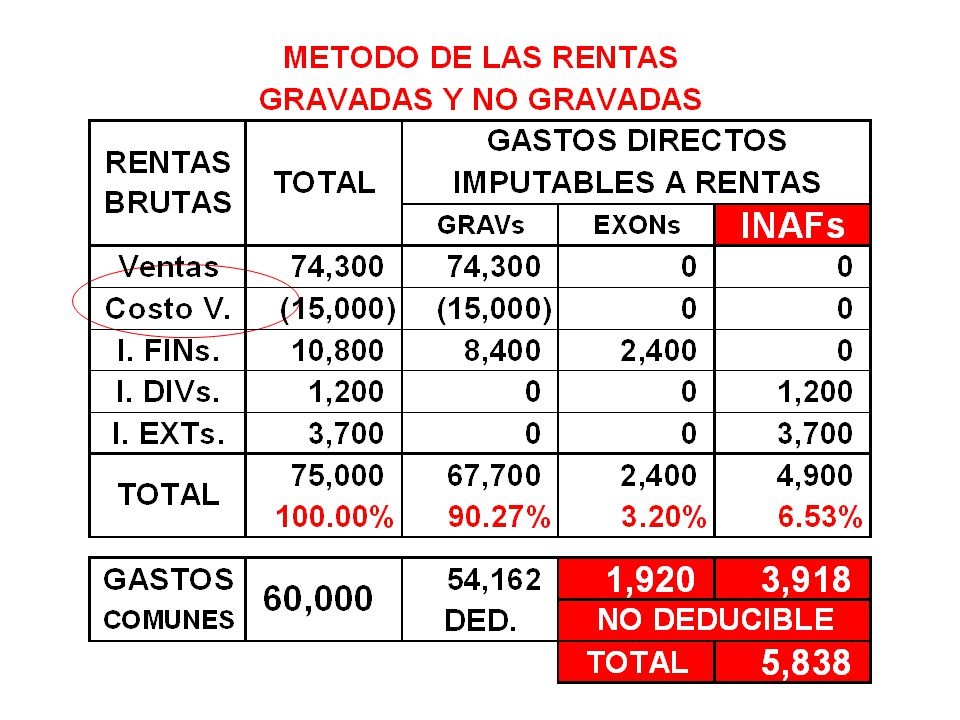

Gastos inherentes a rentas gravadas y no gravadas

31

Gastos inherentes a rentas gravadas y no gravadas

Inc. p) articulo 21, Rgto Cuando los gastos necesarios para producir la renta y mantener la fuente incidan conjuntamente en rentas gravadas, exoneradas o inafectas, y no sean imputables directamente a unas u otras, la deducción se efectuará en forma proporcional al gasto directo imputable a las rentas gravadas. En los casos en que no se pudiera establecer la proporcionalidad indicada, se considerará como gasto inherente a la renta gravada el importe que resulte de aplicar al total de los gastos comunes el porcentaje que se obtenga de dividir la renta bruta gravada entre el total de rentas brutas gravadas, exoneradas e inafectas. Para efecto de lo dispuesto en los párrafos precedentes, se considerará como renta inafecta a todos los ingresos que no están comprendidos en el ámbito de aplicación del impuesto, incluidos aquellos que tengan dicho carácter por disposición legal, con excepción de los ajustes valorativos contables.

articulo 21, Rgto. Cuando los gastos necesarios para producir la renta y mantener la fuente incidan conjuntamente en rentas gravadas, exoneradas o inafectas, y no sean imputables directamente a unas u otras, la deducción se efectuará en forma proporcional al gasto directo imputable a las rentas gravadas. En los casos en que no se pudiera establecer la proporcionalidad indicada, se considerará como gasto inherente a la renta gravada el importe que resulte de aplicar al total de los gastos comunes el porcentaje que se obtenga de dividir la renta bruta gravada entre el total de rentas brutas gravadas, exoneradas e inafectas. Para efecto de lo dispuesto en los párrafos precedentes, se considerará como renta inafecta a todos los ingresos que no están comprendidos en el ámbito de aplicación del impuesto, incluidos aquellos que tengan dicho carácter por disposición legal, con excepción de los ajustes valorativos contables.")

33

Gastos inherentes a rentas gravadas y no gravadas

Artículo 20º.- La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable. Cuando tales ingresos provengan de la enajenación de bienes, la renta bruta estará dada por la diferencia existente entre el ingreso neto total proveniente de dichas operaciones y el costo computable de los bienes enajenados. Si se trata de bienes depreciables o amortizables, a efectos de la determinación del impuesto, el costo computable se disminuirá en el importe de las depreciaciones o amortizaciones que hubiera correspondido aplicar de acuerdo a lo dispuesto por esta Ley. ……………………………………………………….

34

Gastos inherentes a rentas gravadas y no gravadas

Artículo 20º.- …………………………………………………………………………………………………………………………………….. El ingreso neto total resultante de la enajenación de bienes se establecerá deduciendo del ingreso bruto las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbres de la plaza. Por costo computable de los bienes enajenados, se entenderá el costo de adquisición, producción o construcción, o, en su caso, el valor de ingreso al patrimonio o valor en el último inventario determinado conforme a Ley, ajustados de acuerdo a las normas de ajuste por inflación con incidencia tributaria, según corresponda.

36

Beneficios de los trabajadores – NIC 19

37

Beneficios de los trabajadores – NIC 19

ALCANCE El objetivo de IAS 19 es prescribir el tratamiento contable y presentación de los Beneficios a los Empleados. La Norma requiere que una entidad reconozca: Un pasivo: cuando el empleado ha prestado servicios a cambio de los cuales se le crea el derecho de recibir pagos en el futuro; y Un gasto: cuando la entidad ha consumido el beneficio económico procedente del servicio prestado por el empleado a cambio de los beneficios en cuestión.

38

Beneficios de los trabajadores – NIC 19

CONCEPTOS Beneficios a los empleados: comprenden todos los tipos de retribuciones que la entidad proporciona a los trabajadores a cambio de sus servicios. Beneficios a empleados a corto plazo: son los beneficios cuyo pago será atendido en el término de los doce meses siguientes al cierre del período en el cual los empleados han prestado sus servicios. Beneficios post-empleo: son retribuciones a los empleados que se pagan después de completar su período de empleo en la entidad. Planes de beneficio post-empleo: son acuerdos formales o informales, en los que la entidad se compromete a suministrar beneficios a uno o más empleados tras la terminación de su período de empleo.

39

Beneficios de los trabajadores – NIC 19

Clases Sueldos, salarios, aportaciones a seguridad social, Derechos por ausencias, enfermedad (dentro de los 12 meses posterior al cierre contable) Beneficios a los empleados a corto plazo Participación en ganancias e incentivos (pagaderos dentro de los 12 meses posterior al cierre. La contabilización de los beneficios a corto plazo a los empleados es generalmente inmediata, puesto que no es necesario plantear ninguna hipótesis actuarial. Beneficios no monetarios (atenciones medicas, alojamiento, etc.)

Beneficios a los empleados a corto plazo. Participación en ganancias e incentivos (pagaderos dentro de los 12 meses posterior al cierre. La contabilización de los beneficios a corto plazo a los empleados es generalmente inmediata, puesto que no es necesario plantear ninguna hipótesis actuarial. Beneficios no monetarios (atenciones medicas, alojamiento, etc.)")

40

Beneficios de los trabajadores – NIC 19

Reconocimiento y medición (párrafo 10) Cuando un empleado ha prestado sus servicios a una entidad durante el período contable, ésta reconocerá el importe (sin descontar) de los beneficios a corto plazo que pagará por tales servicios: Como un pasivo (gasto devengado) Como un gasto (Excepto por aplicación de la NIC 2 y 16) En resumen, la entidad registra el gasto sobre la base del devengado.

Cuando un empleado ha prestado sus servicios a una entidad durante el período contable, ésta reconocerá el importe (sin descontar) de los beneficios a corto plazo que pagará por tales servicios: Como un pasivo (gasto devengado) Como un gasto (Excepto por aplicación de la NIC 2 y 16) En resumen, la entidad registra el gasto sobre la base del devengado.")

41

Beneficios de los trabajadores – NIC 19

NIC 2, p12 NIC 16, p17 Los costos de transformación de los inventarios comprenderán aquellos costos directamente relacionados con las unidades producidas, tales como la mano de obra directa. También comprenderán una parte, calculada de forma sistemática, de los costos indirectos, variables o fijos,………………………………………………….. Son ejemplos de costos atribuibles directamente: (a) los costos de beneficios a los empleados (según se definen en la NIC 19 Beneficios a los Empleados), que procedan directamente de la construcción o adquisición de un elemento de propiedades, planta y equipo; (b)……………………………………….

los costos de beneficios a los empleados (según se definen en la NIC 19 Beneficios a los Empleados), que procedan. directamente de la construcción o adquisición de un elemento de propiedades, planta y equipo; (b)……………………………………….")

42

Beneficios de los trabajadores – NIC 19

Con base en la opinión del Comité de Interpretaciones de las Normas Internacionales de Información Financiera, el Consejo Normativo de Contabilidad dispone que el reconocimiento de las Participaciones de los trabajadores en las utilidades, determinadas sobre bases tributarias deberá hacerse de acuerdo con la NIC 19 - Beneficios de los empleados y no por analogía con la NIC 12 - Impuesto a las ganancias o la NIC 37 - Provisiones, pasivos contingentes y activos contingentes. La norma entra en vigencia a partir del ejercicio 2011, pero su aplicación en los estados financieros del ejercicio 2010 es opcional. Participación trabajadores

43

Beneficios de los trabajadores – NIC 19

En aplicación de la NIC 19, la presentación de los EE.FF. debe corresponder a gastos del personal y su distribución a los costos de ventas, gastos de ventas y gastos de administración Participación trabajadores

44

Beneficios de los trabajadores – NIC 19

45

Beneficios de los trabajadores – NIC 19

Cuidado con los covenants (ratios) Provisiones mensuales: Cuentas de balance y resultados Ajuste a fin de año Controles tributarios para la participación de los trabajadores activada.

Provisiones mensuales: Cuentas de balance y resultados. Ajuste a fin de año. Controles tributarios para la participación de los trabajadores activada.")

46

Beneficios de los trabajadores – NIC 19

47

Beneficios de los trabajadores – NIC 19

Antes: Ahora: ,000 861 ,000 41.3 x/x por la participacion de los trabajadores en las utilidades del ejercicio 2011 ,000 413 ,000 104 x/x por el pago de participaciones en las utilidades

48

Beneficios de los trabajadores – NIC 19

NIC 16, P 17 Costo de fabricación 800 Beneficios a los trabajadores (Part. Utilidades) 200 Costo total 1´000 AÑOS: 1 2 3 4 5 6 7 8 9 10 Dep. Cont. 100 100 100 100 100 100 100 100 100 100 Dep. Tribut. 80 80 80 80 80 80 80 80 80 80 La participación de los trabajadores será deducible en el año que se paga Cuidado con la participacion convencional……………………..

200 Costo total 1´000 AÑOS: Dep. Cont Dep. Tribut La participación de los trabajadores será deducible en el año que se paga. Cuidado con la participacion convencional……………………..")

49

Créditos contra el Impuesto a la Renta

Crédito con derecho a devolución Saldo a favor del ejercicio anterior Pagos a cuenta del Impuesto a la Renta Itan Retenciones del Impuesto a la Renta

50

Créditos contra el Impuesto a la Renta

Créditos sin de derecho a devolución Crédito por Impuesto a la Renta de Fuente Extranjera

51

Créditos contra el Impuesto a la Renta

Una sociedad peruana obtiene rentas de fuente extranjera por S/.100,000 gravadas en el exterior al 20% (caso A) y al 40% (Caso B). La sociedad peruana puede computar como pago a cuenta las sumas abonadas por gravámenes análogos por sus actividades en el exterior hasta el incremento de la obligación fiscal originado por la incorporación de la ganancia obtenida en el exterior.

y al 40% (Caso B). La sociedad peruana puede computar como pago a cuenta las sumas abonadas por gravámenes análogos por sus actividades en el exterior hasta el incremento de la obligación fiscal originado por la incorporación de la ganancia obtenida en el exterior.")

52

Créditos contra el Impuesto a la Renta

53

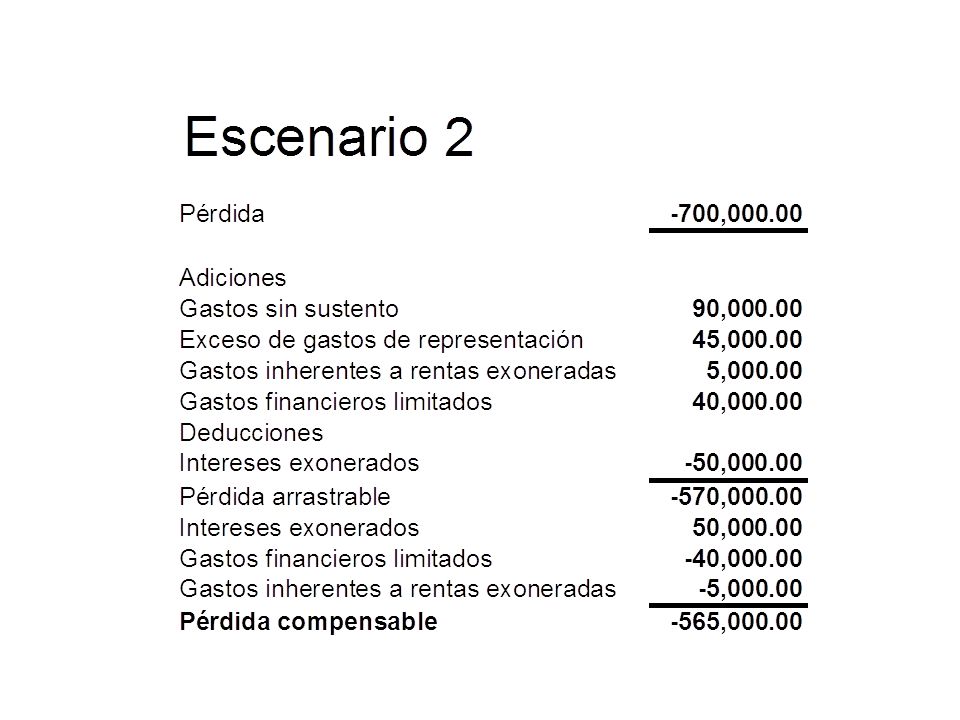

Pérdidas tributarias

54

Pérdidas Netas Compensables (PNC) LIR, Art.50° - D.Leg. 945, Art.30°

Sistemas de Compensación 4 Ejercicios inmediatos (Generación) En plazo indeterminado (50% de la RN) Rentas exoneradas (R.E.) - Ingreso compensable Ejercicio de la opción Presentación de la D/J Anual del IR Abstención: SUNAT / Sistema a) Imposibilidad de cambiar el sistema Excepción: Agotamiento de las Pérdidas de Ejs. Ants. Fiscalización SUNAT / PLazo prescriptorio

En plazo indeterminado (50% de la RN) Rentas exoneradas (R.E.) - Ingreso compensable. Ejercicio de la opción. Presentación de la D/J Anual del IR. Abstención: SUNAT / Sistema a) Imposibilidad de cambiar el sistema. Excepción: Agotamiento de las Pérdidas de Ejs. Ants. Fiscalización SUNAT / PLazo prescriptorio.")

55

Pérdidas Netas Compensables (PNC) Rgto, Art.29° - D.S.134, Art.17°

Aspectos reglamentados Sistema a): Plazo de 4 años Sistema b): Plazo indeterminado Rentas Exoneradas (R.E.) / Rentas Inafectas Ejercicio de la opción

: Plazo de 4 años. Sistema b): Plazo indeterminado. Rentas Exoneradas (R.E.) / Rentas Inafectas. Ejercicio de la opción.")

56

PNC - Sistema a) Rgto., Art.29°, inc.a) - D.S.134, Art.17°

Pérdidas de ejercicios anteriores Vs. Renta neta del ejercicio corriente “Empezando por la más antigua” Plazo: 4 años Cómputo: “A partir del ejercicio siguiente al de la generación de cada pérdida” Impuesto a la Renta - NIC 12

57

PNC - Sistema b) Rgto., Art.29°, inc.b) - D.S.134, Art.17°

Plazo indeterminado para la compensación Pérdidas de ejercicios anteriores Vs. 50% de la rentas netas del ejercicio corriente Saldo no compensado: Pérdida arrastrable para los ejercicios siguientes Pérdida en el ejercicio corriente + Pérdida de ejercicios anteriores

58

PNC - Compensación con R.E. Rgto., Art.29°, inc.c) - D.S.134, Art.17°

Las R.E. reducen las pérdidas del mismo ejercicio En caso de no existir pérdidas en el ejercicio y sólo PNC de ejercicio anteriores: Las R.E. no afectarán las PNC de ejercicios anteriores PNC al cierre del ejercicio: - (Pérdidas del Ejercicio - R.E.) + PNC de Ej.Ants.

+ PNC de Ej.Ants.")

59

PNC - Compensación con R.E. Rgto., Art.29°, inc.c) - D.S.134, Art.17°

Las R.E. reducen las pérdidas del mismo ejercicio P.N.C.

60

PNC - Compensación con R.E. Rgto., Art.29°, inc.c) - D.S.134, Art.17°

Las R.E. no afectarán las PNC de ejercicios anteriores

61

PNC - Ejercicio de la opción Rgto., Art.29°, inc.d) - D.S.134, Art.17°

Oportunidad: D/J del ejercicio de generación de la pérdida DS 134, 4ta. DT: PTC 2003 / D/J 2004 Sistema a) ó b): Opción / No Rectificación Impedimento: Cambio de Sistema Cambio posible: Ejercicio en el que no exista PNC de ejercicios anteriores: Compensación integral Vencimiento del plazo

ó b): Opción / No Rectificación. Impedimento: Cambio de Sistema. Cambio posible: Ejercicio en el que no exista PNC de ejercicios anteriores: Compensación integral. Vencimiento del plazo.")

62

PNC - Ejercicio de la opción (2) Rgto. , Art. 29°, inc. d) - D. S

PNC - Ejercicio de la opción (2) Rgto., Art.29°, inc.d) - D.S.134, Art.17° Formalidad para el cambio del Sistema: Rectificación de la D/J ??? Oportunidad para rectificar la D/J Hasta el día anterior de la presentación de la D/J del ejercicio siguiente; ó Hasta el día anterior a la fecha de vencimiento. L.Q.O.P. Improcedencia de la rectificación de la D/J Sistema original utilizado en D/J modificatorias del Sistema de pagos a cuenta del IR

Rgto., Art.29°, inc.d) - D.S.134, Art.17° Formalidad para el cambio del Sistema: Rectificación de la D/J Oportunidad para rectificar la D/J. Hasta el día anterior de la presentación de la D/J del ejercicio siguiente; ó. Hasta el día anterior a la fecha de vencimiento. L.Q.O.P. Improcedencia de la rectificación de la D/J. Sistema original utilizado en D/J modificatorias del Sistema de pagos a cuenta del IR.")

63

PNC - Otros aspectos Rgto. , Art. 29°, penúltimo y último párrafos - D

PNC - Otros aspectos Rgto., Art.29°, penúltimo y último párrafos - D.S.134, Art.17° Conservación del derecho de compensación: Cubiertas con reservas legales Cubiertas con reducción de capital Cubiertas con nuevos aportes (socios) Cubiertas con cualquier otras forma (Exdt.Rev.) Control del Saldo de las Pérdidas Forma y condiciones / SUNAT

Cubiertas con cualquier otras forma (Exdt.Rev.) Control del Saldo de las Pérdidas. Forma y condiciones / SUNAT.")

64

Caso práctico – Ejercicio en el que expira el derecho a utilizar las pérdidas tributarias generadas en cada ejercicio.

65

Caso práctico – Aplicación de la pérdida en los ejercicios siguientes :

66

¿ Cuál de los 2 sistemas es el más conveniente ?

67

¿ Que se necesita para tomar una decisión correcta?

Estados financieros proyectados. Cálculo del IR proyectado. Simulación de los sistemas “A” y “B” de compensación de pérdidas tributarias. Tener claramente definida la tasa del costo de capital de la compañía

68

¿Qué se debe tomar en cuenta para el cálculo proyectado del IR?

Asumir que las reglas de juego para los años siguientes son las mismas. Analizar el correcto tratamiento tributario de las operaciones proyectadas más importantes de la compañía. Adiciones y deducciones recurrentes. Efectos de las partidas temporales del IR. Flujo de liquidez de la Compañía- Verificar la deducción de ciertas partidas condicionadas al pago.

69

Tratamiento de las rentas exoneradas en el cálculo de la pérdida tributaria compensable

Los contribuyentes que obtengan rentas exoneradas en el ejercicio, deberán considerarlas a fin de reducir las pérdidas del mismo ejercicio.

72

Oportunidad de la elección del sistema de compensación de pérdidas

La opción se efectúa en la Declaración Jurada correspondiente al ejercicio en que se genera la pérdida. ¿Se puede cambiar el sistema elegido?

73

Modificación del sistema de compensación de pérdidas.

Informe de SUNAT Nº : Los contribuyentes pueden presentar una declaración rectificatoria de su declaración anual del IR para modificar el sistema de arrastre de pérdidas inicialmente elegido. El plazo para presentar la declaración rectificatoria es el día anterior a la presentación del a Declaración Anual del ejercicio siguiente o de la fecha de su vencimiento , lo que ocurra primero. Esta opción de modificación del sistema de arrastre de pérdidas sólo es aplicable cuando el contribuyente: No mantiene pérdidas compensables de ejercicios anteriores. No ha aplicado el sistema de compensación de pérdidas, declarado en la declaración jurada anual; y la declaración jurada de modificación del coeficiente o porcentaje de los pagos a cuenta del impuesto.

74

Ingresos ordinarios

75

Alcance de la NIC 18 Venta de productos Prestación de servicios

Ingresos procedentes de: Venta de productos Prestación de servicios Intereses, regalías y dividendos

76

Definición Ingresos es la entrada bruta de beneficios económicos, durante el período, surgidos en el curso de las actividades ordinarias de una empresa, siempre que tal entrada origine un aumento en el patrimonio neto, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

77

Reconocimiento de ventas de productos

La empresa ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes; La empresa no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos; El importe de los ingresos puede ser medido con fiabilidad; Es probable que la empresa reciba los beneficios económicos asociados con la transacción; y Los costos incurridos, o por incurrir, en relación con la transacción pueden ser medidos con fiabilidad. Venta ha ocurrido Reconocimiento del ingreso

78

Reconocimiento de ventas de servicios

Porcentaje del método de terminación El avance es estimado confiablemente El avance no es estimado confiablemente. La pérdida esperada es reconocida inmediatamente. Reconocimiento de ingresos en función a los costos recuperables. Reconocimiento de ingresos de acuerdo con el grado de terminación.

79

Reconocimiento Intereses, Regalías y Dividendos

Intereses Sobre la base de la proporción de tiempo transcurrido, teniendo en cuenta el rendimiento efectivo del activo Regalías Base de acumulación Dividendos Cuando se establezca el derecho a recibirlos por parte del accionista

80

Identificación de la transacción

La contabilidad debe reflejar la sustancia de la transacción Aplicar el criterio de reconocimiento a: Cada transacción en forma separada; Cada componente identificable de una transacción en forma separada; o Dos o más transacciones juntas.

81

Venta de bienes La NIC 18 regula el tratamiento de los ingresos provenientes de la venta de los productos, prestación de servicios y uso de activos que generan intereses, regalías o dividendos. Para propósitos de esta norma, el ingreso está conformado por los beneficios económicos surgidos en el curso normal de las actividades de una empresa, siempre que la entrada incremente el patrimonio neto sin estar relacionado con aportaciones.

82

Venta de bienes La principal preocupación es: Esa seguridad la da:

Evitar la precipitación en el reconocimiento de ingresos Tener la seguridad razonable que el beneficio futuro fluirá a la empresa Esa seguridad la da: La transferencia del riesgo y de las ventajas significativas de la propiedad del bien al comprador La desvinculación del vendedor de la gestión o uso ordinario del bien vendido La cuantificación confiable del ingreso La percepción con confiable del ingreso asociado a la transacción La cuantificación confiable de los costos incurridos o por incurrir relacionados con la transacción.

83

Prestación de Servicios

Los criterios contables exigen: Cuantificación y percepción confiable del ingreso. Estimación confiable del grado de avance. Estimación confiable de los costos incurridos o por incurrir hasta completar el servicio. Esta es un área critica para la contabilidad que se confía encausar a través de la exigencia de un conjunto de características esenciales que califican a un estado financiero como confiable Neutralidad Prudencia: No sobrevaloración, no subestimación u ocultamiento

84

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

De acuerdo con la Ley del Impuesto a la Renta: Las rentas de la tercera categoría se considerarán producidas en el ejercicio comercial en que se devenguen.

85

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF N° En el caso de venta bienes inmuebles en planos, se considera el devengamiento de la operación en la fecha en que se pacte la entrega de los mismos. Si la venta tiene por objeto un inmueble ya construido, dicho ingreso se considera imputado a dicho ejercicio.

86

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF N° El concepto de devengado implica que se hayan producido los hechos sustanciales generadores del ingreso y/o gasto y que el compromiso no esté sujeto a condición alguna, no siendo relevante que el pago se haya hecho efectivo.

87

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF N° La indemnización proveniente de una Compañía de Seguros es un ingreso gravable con el IR y debe ser imputado en el ejercicio en que ocurrió el siniestro (conforme a la Póliza suscrita), no estando permitido diferir su reconocimiento sobre la base de cláusulas que establecen límites a la indemnización, ya que éstas sólo implican el monto máximo que pueden alcanzar el pago por lucro cesante pero de ninguna manera constituye una condición para que surja el derecho a percibir aquélla, como tampoco la negativa de la empresa aseguradora a cumplir con su obligación

, no estando permitido diferir su reconocimiento sobre la base de cláusulas que establecen límites a la indemnización, ya que éstas sólo implican el monto máximo que pueden alcanzar el pago por lucro cesante pero de ninguna manera constituye una condición para que surja el derecho a percibir aquélla, como tampoco la negativa de la empresa aseguradora a cumplir con su obligación.")

88

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF De acuerdo a la NIC 18, en las ventas en consignación, el ingreso es reconocido por el vendedor cuando los productos son vendidos por el comprador a terceros. Para ello, no basta acreditar la salida de los bienes del almacén y la entrega de los mismos en calidad de venta en consignación, sino que debe esperarse a la emisión de la factura correspondiente.

89

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF En un contrato donde se transfiera la propiedad de un bien mueble, mientras no se haya entregado el bien no podría surgir el derecho a cobro (devengo del ingreso), pues no se habría materializado el hecho sustancial generador de renta, aunque se haya depositado un adelanto o anticipo por dicha compra.

, pues no se habría materializado el hecho sustancial generador de renta, aunque se haya depositado un adelanto o anticipo por dicha compra.")

90

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

RTF En caso de haber reconocido ingresos en un ejercicio en que estos no se devengaron, corresponde realizar los ajustes vinculados a las rentas de ejercicio del devengamiento afectando los resultados de este último por lo que no es correcto señalar que no hay norma que obligue a realizar retroactivamente un ajuste contable.

91

ASPECTOS TRIBUTARIOS Reconocimiento de Ingresos

La Segunda Disposición Complementaria Final del Dec. Leg. 979, publicado el 15 de marzo de 2007 y vigente desde el 1 de enero de 2008, ha indicado que los intereses en suspenso por créditos en situación de vencidos que, en estricto cumplimiento de las disposiciones dictadas por la SBS se contabilizan como ingresos o rendimientos en suspenso por las empresas del sistema financiero, no se consideran devengados para efectos del inciso a) del artículo 57° de la LIR, pero una vez percibidos se considerarán ingreso gravable en el ejercicio correspondiente. ¿Cual es el tratamiento aplicable en años anteriores? ¿Existen diferencias entre tratamiento contable y tributario?

del artículo 57° de la LIR, pero una vez percibidos se considerarán ingreso gravable en el ejercicio correspondiente. ¿Cual es el tratamiento aplicable en años anteriores ¿Existen diferencias entre tratamiento contable y tributario")

92

Caso Práctico Reconocimiento de Ingresos- Venta de bienes a plazo

Valor de venta del bien: 10,000,000 Número cuotas: 20 (mensuales) Valor de la cuota: 500,000 Fecha de venta: 10/06/11 Fecha de entrega del bien: 31/10/11 (se transfiere los derechos y deberes sobre el bien) Costo de ventas: 8,000,000 Tratamiento contable: Dado que la entrega del bien se produjo el 31 de octubre, se debe reconocer el íntegro del ingreso y el costo de ventas en dicha fecha Utilidad contable de 2011: 2,000,000 (S/10,000, ,000,000) pwc

Valor de la cuota: 500,000. Fecha de venta: 10/06/11. Fecha de entrega del bien: 31/10/11 (se transfiere los derechos y. deberes sobre el bien) Costo de ventas: 8,000,000. Tratamiento contable: Dado que la entrega del bien se produjo el 31 de octubre, se debe reconocer el íntegro del ingreso y el costo de ventas en dicha fecha. Utilidad contable de 2011: 2,000,000 (S/10,000, ,000,000) pwc.")

93

Caso Práctico Reconocimiento de Ingresos- Venta de bienes a plazo

Tratamiento tributario: Dado que en el 2011 se produjo la transferencia del bien, y que el numero de cuotas excede el plazo de 1 año, procedemos a aplicar el método de diferir el ingreso durante el plazo de vencimiento de las cuotas (a partir de 2012, tributariamente el ingreso se va reconociendo conforme se van cobrando las cuotas) Número de cuotas vencidas en el 2011 : Valor de las cuotas : ,000 Ingreso tributario de : 1,000,000 Costo de ventas : ,000 (8,000,000/20) x 2meses Utilidad tributaria : ,000 Deducción para determinar la renta neta : 1,800,000 (S/.2,000, ,000)

Número de cuotas vencidas en el 2011 : 2. Valor de las cuotas : 500,000. Ingreso tributario de 2011 : 1,000,000. Costo de ventas : 800,000 (8,000,000/20) x 2meses. Utilidad tributaria : 200,000. Deducción para determinar la renta neta : 1,800,000 (S/.2,000, ,000)")

94

GRACIAS

Presentaciones similares

>")

Y SU RELACIÓN Lic. Rafael Rodríguez Ramos>")

- 25 de junio de 2008>")

Expositor Dr. MBA, Fernando Coral Reyes.>")