Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Fuentes de Financiamiento Ing. Abelardo Martínez Dávila

Dirección de Investigación y Vinculación de Negocios

2

Fuentes de Financiamiento

Ing. Abelardo Martínez Dávila

3

Maestría en Administración de Empresas (MA)

Abelardo Martínez Dávila FORMACION ACADEMICA: Maestría en Administración de Empresas (MA) Universidad Virtual - Tecnológico de Monterrey (ITESM) Ingeniero Agrónomo Zootecnista ITESM- Campus Monterrey Certificación en Financiamiento Bancario Grupo Financiero Bancomer

Universidad Virtual - Tecnológico de Monterrey (ITESM) Ingeniero Agrónomo Zootecnista. ITESM- Campus Monterrey. Certificación en Financiamiento Bancario. Grupo Financiero Bancomer.")

4

TRAYECTORIA PROFESIONAL En ITESM

- Profesor de Cátedra impartiendo los cursos de Evaluación de proyectos y Valuación de empresas. - Cursos de Algebra I, II, Trigonometría, Geometría Analítica, Calculo integral y Diferencial. En BBVA- Bancomer: Subdirector Divisional Banca Agropecuaria y Pesca Gerente Regional Banca Agropecuaria y Pesca Gerente Promoción Empresarial Ejecutivo Promoción Empresarial Promotor y evaluador Promoción Agropecuaria

5

Ahorro, crédito e inversión

Dirección de Investigación y Vinculación de Negocios

6

Ahorro Podemos explicarlo como “la cantidad de dinero usualmente llamado capital, guardado para un uso posterior”,

7

Inversión “El dinero que se busca incrementar, es decir, que valga más que el capital original”.

8

Crédito La palabra crédito significa credo o creído, y se deriva del verbo latino credere y del participio creditus ; de donde resulta que en lenguaje económico el concepto de esta voz no difiere de su significación etimológica.

9

Crédito Según unos, crédito es la transformación de los capitales fijos en circulantes. Según otros, crédito es la anticipación de valores mediante la seguridad del reembolso. Según algunos, crédito es la facultad de disponer libremente de valores ajenos por una simple pro-mesa de pago

10

Crédito Hallar una buena definición que en pocas palabras sintetice el verdadero carácter y los justos límites del crédito, pues la generalidad de ellas están basadas en dos condiciones generales, que son : la entrega voluntaria de valores y la confianza de recuperarlos.

11

Crédito Desde un punto de vista financiero, se puede interpretar como el acto de “ Facilitar la transferencia de dinero de QUIENES lo tienen a los que lo REQUIEREN, con una finalidad lucrativa”

12

Crédito Podremos, pues, decir que, en general, crédito es la confianza que voluntariamente se otorgan las personas, en virtud de la cual pueden obtener las unas valores de las otras, mediante la promesa de un reembolso futuro.

13

Crédito Cual es la diferencia entre un crédito y un préstamo

14

Proyecto Se efectuará una matriz de todos los financiamientos existentes en el sector financiero y de micro créditos Se dividirán en grupos de 4 personas Deberá investigar cada grupo al menos 3 bancos y dos parafinancieras todos los tipos de créditos que otorga y documentación que solicitan. (todos los grupos deben tener bancos y ME o PF diferentes) Cada grupo presentara una matriz con sus resultados y una carpeta con los requisitos de cada institución investigada La investigación debe comprender tipos de créditos, plazo, sujeto de crédito, monto mínimo, máximo, tasa, garantías, requisitos

Cada grupo presentara una matriz con sus resultados y una carpeta con los requisitos de cada institución investigada. La investigación debe comprender tipos de créditos, plazo, sujeto de crédito, monto mínimo, máximo, tasa, garantías, requisitos.")

15

Proyecto Se busca con ello que sea autoexplicativo y al final se puedan obtener las diferencias existentes entre hacer uso de la banca comercial y las micro financieras o para financieras. Es recomendable visitar las instituciones financieras y detectar en su caso cual es la sucursal donde un cliente puede solicitar estos tipos de crédito (indicar dirección y funcionario)

")

16

Crédito Las Tres “C” Carácter o confianza Capital

Capacidad empresarial

17

Crédito En 1929 con el crack obliga a los inversionistas a profundizar su conocimiento del mercado dando origen a la 4 “C “ que se transforma en : Condiciones

18

LOS 5 FACTORES ESTRATÉGICOS DE EVALUACIÓN DE RIESGO EN LA ACTUALIDAD

Crédito LOS 5 FACTORES ESTRATÉGICOS DE EVALUACIÓN DE RIESGO EN LA ACTUALIDAD 1.- Comportamiento 2.- Pago Histórico del Cliente 3.- Endeudamiento del Cliente 4.- Entorno Macroeconómico 5.- Capacidad de Pago Proyectada (Colateral)

")

19

Crédito Se desarrolla el concepto de flujo de caja que considera dos salidas: 1.- El flujo que genera el negocio y con el cual se espera que este pague el crédito. 2.- El flujo de caja que genera la garantía al convertirse en dinero, en caso de que el flujo de operación no funcione debido a una contingencia.

20

La Banca en México Proceso de crédito

Tiene sus bases en el mercado objetivo y la custodia de la cartera. En México funciona de primordialmente de la siguiente manera: Banca Comercial Banca Empresarial Banca Corporativa Banca de inversión

21

La Banca en México Mercado objetivo: Buscar segmentos donde sus propios departamentos de estudios económicos detectan posibilidades de crecimiento Cartera de crédito: Analizar desde el punto de vista sistémico, para evitar la concentración de la cartera en un solo segmento

22

La Banca en México Todos los bancos deben aplicar el concepto de teoría de cartera para distribuir los riesgos entre diferentes segmentos y clientes para que estos logren un crecimiento sostenible.

23

La Banca en México Las empresas deben mostrar que han tenido: Un margen constante o creciente respecto a sus ventas Pago de dividendo sano (no excesivo) Un nivel de endeudamiento razonable Una buena rotación de activos

Un nivel de endeudamiento razonable. Una buena rotación de activos.")

24

Sistema Financiero de México

Banco de México SHCP CONDUSEF

25

Sistema Financiero de México

COMISION NACIONAL DE SEGUROS Y FIANZAS COMISION NACIONAL DE BANCARIA Y DE VALORES COMISION NACIONAL DEL SISTEMA DE AHORRO P/ EL RETIRO

26

Sistema Financiero de México

CNBV regula a: INSTITUCIONES DE CRÉDITO ORGANIZACIONES AUXILIARES DE CREDITO ORGANIZACIONES BURSATILES

27

Sistema Financiero de México

Instituciones de crédito Banca múltiple Banca de desarrollo Sociedades financieras de objeto limitado

28

Sistema Financiero de México

Organizaciones Auxiliares de Crédito Almacenes generales de deposito Arrendadoras Factoraje Casas de cambio Uniones de crédito Sociedades de ahorro y préstamo

29

Sistema Financiero de México

Organizaciones Bursátiles Bolsa de Valores Casa de Bolsa Sociedades de inversión : De instrumentos de deuda , comunes y Sincas

30

Mapa Conceptual Función Financiera en la Empresa

Tipos de financiamiento: Interno Bancario Bursátil Estructuras Financieras Costo de Capital Factores de selección CASO Legislación Bancaria Buró de Crédito Conclusiones

31

1.La Función Financiera en las Empresas

La función financiera trata de maximizar el valor presente de la empresa mediante: La obtención de recursos financieros de la manera más económica. Su correcto manejo e inversión en los recursos más productivos.

32

1.1 Concepto de Administración Financiera

Se ve reflejado en el lado derecho del balance: Activo Pasivo Capital

33

1.1 Concepto de Administración Financiera

La administración financiera se justifica obteniendo un adecuado equilibrio entre liquidez y rentabilidad que permita maximizar el valor presente de la empresa.

34

1.1 Concepto de Administración Financiera

Funciones del administrador financiero: Planeación financiera Administración de Activos (Capital de Trabajo) Obtención de Recursos Financieros. Retribuir vía Dividendos a los Accionistas

Obtención de Recursos Financieros. Retribuir vía Dividendos a los Accionistas.")

35

1.2 Administración de la Liquidez

Liquidez es la habilidad para convertir en efectivo un bien o activo y en general, de contar con medios de pago para cumplir oportunamente con los compromisos contraídos. Se trata de cumplir en monto y en tiempo o fecha los compromisos de pago de las empresas. Una empresa que paga parcialmente sus deudas, ¿es liquida?

36

1.2 Administración de la Liquidez

La administración de la liquidez implica decidir entre cantidad y composición de activos y pasivos. Los activos líquidos tienen un rendimiento menor que los demás, por lo tanto menos inversión en ellos da como resultado mayor rendimiento sobre la inversión. Al tratar de maximizar el valor presente de la empresa nos encontramos ante dos elementos contradictorios: El riesgo. El rendimiento.

37

1.4-Planeación Financiera

Cantidad requerida. Cuándo se requerirá. Qué tipo de recursos serán necesarios y a qué fuente recurriremos. Externos Pasivos a corto plazo Pasivos a largo plazo Internos Capital social común Capital social preferente “Qué relación”- “Qué estructura financiera” Dónde se conseguirán y bajo qué condiciones

38

1.4-La Planeación Financiera

La planeación financiera determina la cantidad de recursos financieros necesarios para que la empresa pueda desarrollar sus planes de operación y expansión. Cuando la administración toma una decisión para realizar una inversión, tomará una decisión sobre cual debe ser su estructura financiera, es decir, deberá seleccionar diferentes fuentes de financiamiento para obtener los recursos necesarios para la inversión.

39

ESTADOS FINANCIEROS PROFORMA:

OBJETIVOS Y METAS CORPORATIVAS PLANEACION A LARGO PLAZO DE LA EMPRESA PRESUPESTOS DE LARGO PLAZO DE VENTAS ESTRATEGIAS DE MEZCLA DE PRODUCCION PRESUPUESTOS DE VENTAS DE CORTO PLAZO POLITICAS DE MANUFACTURA PRESUPUESTOS DE: PRODUCCION MATERIALES PERSONAL GASTO DE CAPITAL MERCADOTECNIA PRESUPUESTO DE AREA DE VENTAS AREAS STAFF POLITICAS DE LA ALTA GERENCIA GASTO DE STAFF FINANCIERO POR PRODUCTO POR REGION POR DIVISION ESTADOS FINANCIEROS PROFORMA: FLUJO DE EFECTIVO ESTADO DE RESULTADOS BALANCE

40

1.3-Relación entre las Decisiones de Inversión y las Decisiones de Financiamiento.

Planeación financiera Administración de activos Obtención de recursos Cantidad requerida. Cuándo se requerirá. Qué tipo de recursos y a qué fuente recurrimos. Externos Internos Externos-Internos Donde se conseguirán y en qué condiciones Inversión de los recursos de la manera más productiva Obtención de los recursos de la manera más económica Dirección de Investigación y Vinculación de Negocios

41

1.4-Planeación Financiera

Concepto de Estructura Financiera: La estructura financiera se refleja en el lado derecho del estado del Balance General, en donde aparecen sus pasivos y el capital contable.

42

1.4-Planeación Financiera

Activo Pasivo Capital Estructura Financiera

43

1.4-Planeación Financiera

Estructura de Capital: Es la relación entre pasivo a largo plazo y capital.

44

1.4-Planeación Financiera

Activo Capital Pasivo Corto Plazo Pasivo Largo Plazo Estructura De Capital

45

1.4-Planeación Financiera

¿Para que hacer la diferenciación? La estructura de capital refleja la mezcla de recursos para nuevos proyectos que involucran fuertes inversiones en activos fijos donde los pasivos circulantes son un porcentaje menor del total de fondos. El ejemplo típico serían los proyectos de infraestructura.

46

1.4-Planeación Financiera

Cuando la utilidad de operación sobre la inversión rinde más que el costo del pasivo, conviene obtener el financiamiento, pero implica un riesgo financiero: Sobre la utilidad, al tener una cantidad fija de intereses. Sobre la liquidez, al tener que pagar el principal e intereses.

47

2.2- Estructura Financiera Optima

Es la que equilibra los costos y los riesgos produciendo una mayor utilidad por acción, o sea, la que maximiza el valor presente de las empresas con un riesgo adecuado de acuerdo a la decisión de la empresa.

49

Efectivo Oportunidad de Inversión (activos reales) Oportunidad

2.2- Estructura Financiera Óptima El Costo de Capital y el Financiamiento de las Empresas Conceptualmente: Efectivo Oportunidad de Inversión (activos reales) Oportunidad de Inversión (activos financieros) Empresa Accionistas Dirección de Investigación y Vinculación de Negocios

Oportunidad. de Inversión. (activos. financieros) Empresa. Accionistas. Dirección de Investigación y Vinculación de Negocios.")

50

Valor de Mercado Valor Intrínseco

2.2- Estructura Financiera Óptima El Costo de Capital y el Financiamiento de las Empresas Valor de Mercado Valor Intrínseco

51

2.2- Estructura Financiera Óptima El Costo de Capital y el Financiamiento de las Empresas

El costo de capital es lo que le cuesta a la empresa obtener los recursos financieros de las diferentes fuentes de financiamiento. Representa la tasa interna de rendimiento mínimo que se espera ganar en un proyecto con el propósito de pagar los costos de los recursos utilizados en dicho proyecto.

52

2.2- Estructura Financiera Óptima Usos del Costo de Capital:

1-Tasa mínima requerida a las inversiones. 2-Decidir entre alternativas de financiamiento. 3-Escoger la estructura financiera más adecuada. 4-Evaluar el desempeño de los ejecutivos financieros responsables de la obtención de los recursos. Ayuda a determinar el valor intrínseco de la Empresa....para Valuación de Empresas

53

Tasa Interna de Rendimiento > Costo de Capital

2.2- Estructura Financiera Óptima El Costo de Capital y la Decisión de Financiamiento: El costo de capital relaciona las decisiones financieras y las decisiones de inversión, ya que como se explicó anteriormente, si el costo de capital de los recursos es menor que la tasa interna de rendimiento, conviene invertir en el proyecto. TIR > K Tasa Interna de Rendimiento > Costo de Capital

54

2.3 El Costo Ponderado del Capital

Es una ponderación de los costos de las diferentes fuentes de financiamiento. En esta fórmula simplificada no se toma en cuenta el efecto de deducibilidad del impuesto sobre la renta de los intereses.

55

Caso 1. Aprobación de un Proyecto

Una empresa desea realizar un proyecto cuya inversión inicial es de $100 millones y que tendrá una duración de 6 años, financiándose parte con pasivo y parte con capital. Evaluar el proyecto tomando en cuenta el costo ponderado de capital de las fuentes de financiamiento asumiendo que el máximo valor de un proyecto es el resultado de descontar el flujo neto de efectivo al costo ponderado del capital de los recursos. La evaluación se realiza en los siguientes pasos: 1-Determinar la inversión y los flujos de efectivo. 2-Estimar la tasa interna de rendimiento del proyecto. 3-Comparar la tasa interna de rendimiento del proyecto con el costo ponderado de los recursos necesarios para la inversión. 4-Para decidir a favor del proyecto, la tasa interna de rendimiento debe ser igual o mayor que el costo ponderado del capital.

56

Caso 1. Aprobación de un Proyecto

57

Caso 1. Aprobación de un Proyecto. Solución.

La tasa interna de rendimiento es la que iguala los flujos netos de efectivo con la inversión TIR = 8.9% Costo Ponderado de Capital TIR = 8.9% K= 9.6% TIR < K El proyecto no paga los costos financieros de la inversión.

58

Caso 1. Aprobación de un Proyecto. Solución.

La estructura recomendada es la que tenga un costo ponderado de capital igual o menor que la tasa interna de rendimiento del proyecto. Estructura Financiera: Crédito = % Capital = %

59

Caso 2. Estructura Financiera

Calcule el costo ponderado de la estructura Financiera de una empresa mediana, basado en la siguiente información: (Cifras miles de dólares)

")

60

Caso 3. Estructura de Capital

Calcule el costo ponderado de la estructura de Capital de una empresa grande, basado en la siguiente información:

61

2.4 Selección entre Pasivo y Capital

La principal diferencia entre pasivo y capital radica en el grado de riesgo y en el potencial de rendimiento: Riesgo: cuando se utiliza financiamiento, existe mayor riesgo por tener una cantidad fija de intereses. Potencial: los intereses son deducibles de impuestos por lo que el rendimiento de capital en un nivel de utilidad de operación es mayor. Es por esto que: El Pasivo funciona como “correctivo” a los Directivos, debido a que se necesita disciplina para cubrir el servicio de la deuda y pagos de capital

62

2.4 Selección entre Pasivo y Capital Adecuabilidad

El tipo o fuente de financiamiento que utilicemos debe ser adecuado al uso que se le va a dar. Debe haber una compatibilidad entre el tipo de recursos financieros utilizados y la naturaleza del activo financiado.

63

Reglas Básicas en Finanzas

Las necesidades permanentes (Capital de Trabajo y Activos Fijos) deben de financiarse con fuentes de largo plazo. Las necesidades temporales (Activo circulante fluctuante) deben de financiarse con fuentes de corto plazo (pasivos circulantes)

deben de financiarse con fuentes de largo plazo. Las necesidades temporales (Activo circulante fluctuante) deben de financiarse con fuentes de corto plazo (pasivos circulantes)")

64

Reglas Básicas en Finanzas

Las fuentes de financiamiento de mayor plazo tienen costos más elevados por el riesgo de no pago. El rendimiento que se obtenga de las inversiones en activos debe ser superior a los costos de las fuentes de financiamiento

65

Para decidir la inversión se utiliza el costo ponderado.

2.4 Selección entre Pasivo y Capital Efectos del Uso de Financiamientos El uso del pasivo trae consigo un aumento en la tasa de rendimiento del accionista. La fuente con menor costo es la más conveniente considerando que: Para decidir la inversión se utiliza el costo ponderado. Para decidir el financiamiento se utiliza el costo marginal. Con alternativas de financiamiento diferentes se escoge la fuente de mayor utilidad por acción.

66

2.5-Características Distintivas entre Pasivo y Capital

Deducibilidad Riesgo Derechos sobre los activos Derecho a participar en la administración Cantidad a reclamar

67

Intereses son deducibles de impuesto sobre la renta (inflación).

2.5-Características Distintivas entre Pasivo y Capital 1. Deducibilidad Pasivo Intereses son deducibles de impuesto sobre la renta (inflación). Capital Dividendos a los accionistas no son deducibles de impuesto sobre la renta.

. Capital. Dividendos a los accionistas no son deducibles de impuesto sobre la renta.")

68

2.5-Características Distintivas entre Pasivo y Capital 2. Riesgo

Intereses representan riesgo por ser una cantidad fija independiente a las utilidades Capital Dividendos a las acciones preferentes son fijos (riesgo) y las comunes tienen derecho sobre el remanente variable.

y las comunes tienen derecho sobre el remanente variable.")

69

2. 5-Características Distintivas entre Pasivo y Capital 3

2.5-Características Distintivas entre Pasivo y Capital 3. Derecho sobre los activos Pasivo Prioridad en embargar o tomar los activos necesarios hasta cubrir el principal, más intereses no pagados. Capital Las acciones preferentes tienen prioridad sobre las comunes y en las comunes no existe un límite.

70

2. 5-Características Distintivas entre Pasivo y Capital 4

2.5-Características Distintivas entre Pasivo y Capital 4. Derecho a Participar en la Administración Pasivo No tiene una participación directa, aún cuando pueden establecer una serie de condiciones y restricciones en los contratos que afectan a la administración. Capital Las acciones preferentes pueden o no tener voto, los comunes eligen al consejo de admón. y participan en las decisiones clave.

71

2. 5-Características Distintivas entre Pasivo y Capital 5

2.5-Características Distintivas entre Pasivo y Capital 5. Cantidad a Reclamar Pasivo Los intereses están limitados a cierta cantidad fija, independiente de las utilidades de la compañía. Capital Los dividendos de las acciones preferentes también están limitados a una cantidad fija, las comunes tienen derecho sobre cualquier remanente, normalmente variable.

72

La mejor alternativa de mezcla de pasivo

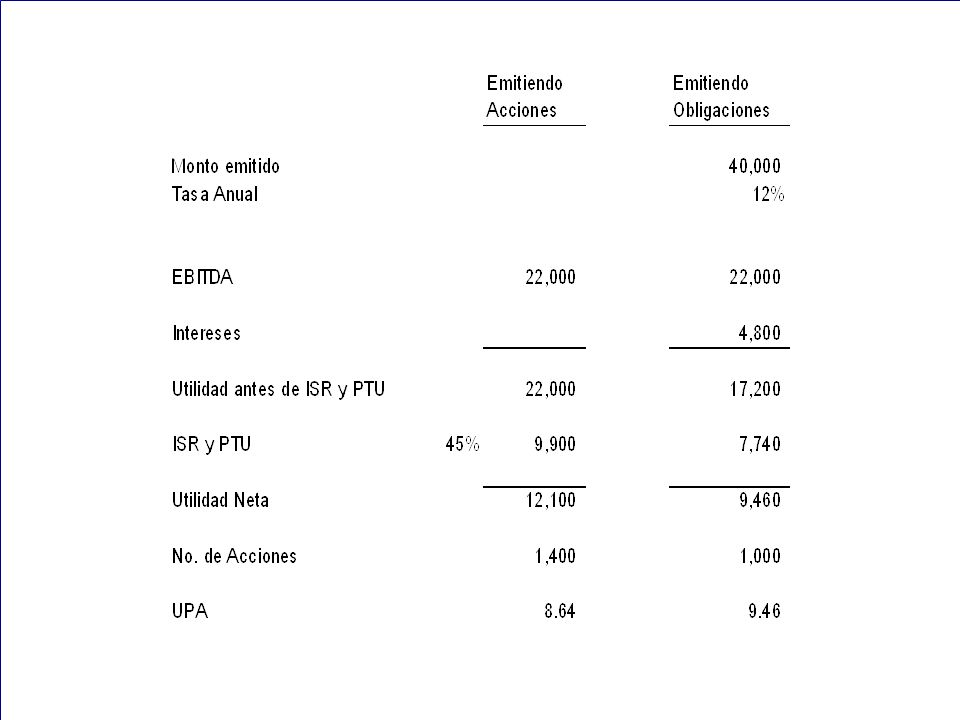

2.6-Selección entre Pasivo y Capital en Función de las Utilidades por Acción La mejor alternativa de mezcla de pasivo y capital es la que dé mayor utilidad por acción Caso 6 Una empresa tiene $100 millones de activos totalmente con capital social, representado con acciones de $ de valor nominal. La empresa requiere realizar una nueva inversión de $ 40 millones, y tiene las siguientes alternativas: Emitir acciones Emitir obligaciones al 12 % anual, a 10 años con amortizaciones anuales.

74

2.6-Selección entre Pasivo y Capital en Función de las Utilidades por Acción

Si el rendimiento del capital antes del ISR y PTU es mayor que el costo del pasivo, conviene financiarse con pasivos. Si la utilidad de operación es menor que $22 millones, se tiene que determinar cuál es el monto de utilidades de operación al cual es lo mismo emitir acciones u obligaciones, es decir, cual es el punto de inferencia de tal manera que los dos tipos de financiamiento den como resultado la misma utilidad por acción.

75

UOA= Utilidad de operación sin financiamiento A

UOB= Utilidad de operación con financiamiento B UO = Utilidad en el punto de indiferencia

76

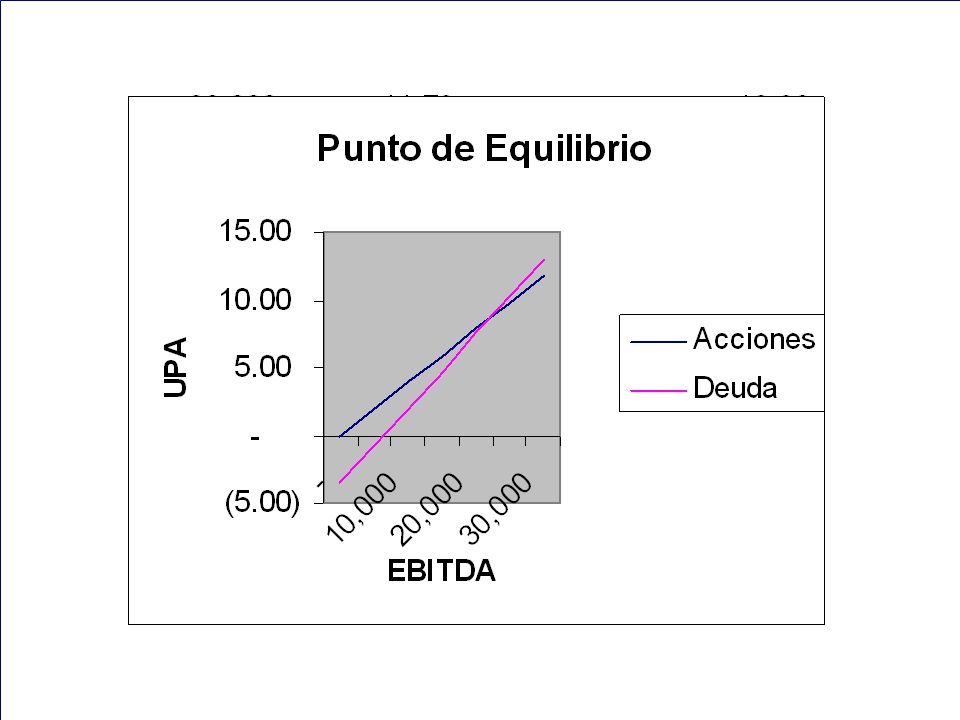

22.4 Mill. Conviene financiamiento B

2.6-Selección entre Pasivo y Capital en Función de las Utilidades por Acción Punto de Inferencia entre Alternativas de Financiamiento Sí Utd. de operación 22.4 Mill. Conviene financiamiento B Sí Utd. de operación 22.4 Mill. conviene financiamiento A

78

Prueba del Punto de Indiferencia

79

2.7-Selección entre Pasivo y Capital de acuerdo a la Política de Dividendos

80

3-Operaciones de Financiamiento 3

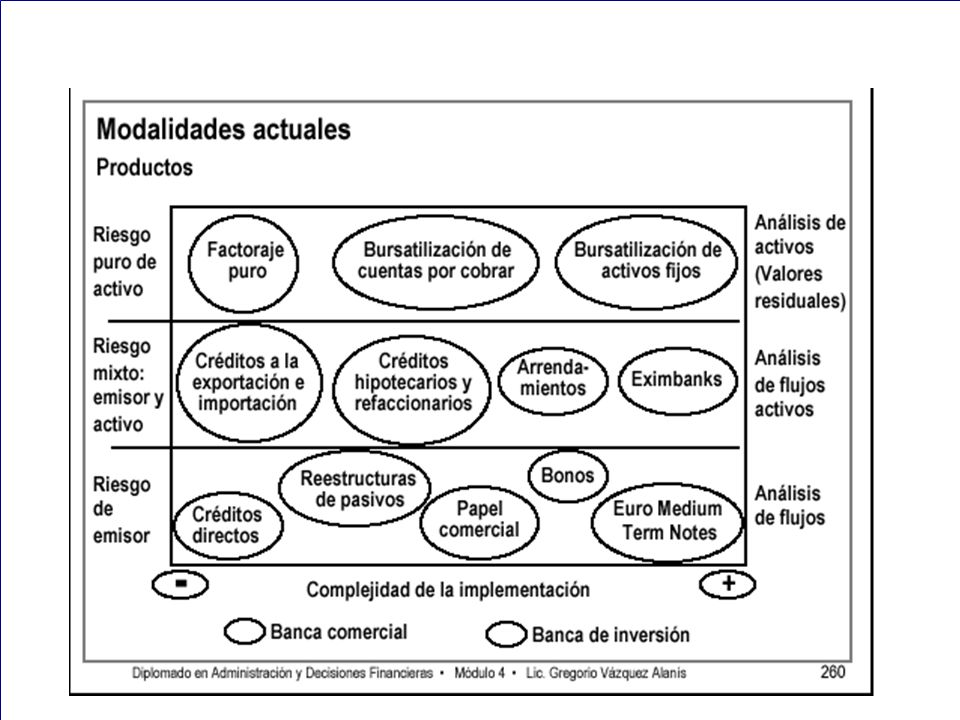

3-Operaciones de Financiamiento 3.1 Factores Importantes para la Selección del Financiamiento Fuente Canal Monto Plazo Costo Flujo de efectivo Garantías Condiciones

81

3.1 Factores Importantes para la Selección del Financiamiento : Fuentes de Financiamiento

Las fuentes de financiamiento determinan el tipo de crédito a utilizar de acuerdo a las necesidades de operación y de inversión de la empresa. El canal de financiamiento se refiere al origen de los recursos financieros ya sea a través de la banca nacional o de la banca internacional, del mercado de valores o de aportación de accionistas.

82

Canales de Financiamiento

83

3.1 Factores Importantes para la Selección del Financiamiento : Fuentes de Financiamiento Bursátil

Mercado de dinero Mercado de capitales Recursos financieros a corto plazo (menor de un año) para la administración del capital de trabajo. Recursos financieros a mediano y largo plazo (mayor de un año) para la inversión en activos fijos.

para la administración del capital de trabajo. Recursos financieros a mediano y largo plazo (mayor de un año) para la inversión en activos fijos.")

84

3.1 Factores Importantes para la Selección del Financiamiento: Monto

Mediante el flujo de efectivo se debe determinar el monto adecuado de financiamiento, de acuerdo a las características de inversión, el cual deberá ser sólo el necesario para evitar un alto costo por intereses en recursos excedentes. De acuerdo a las ultimas teorías.... Quizá no es tan malo tener un poco de mas en el efectivo, especialmente en épocas de restricción de crédito o para poder aprovechar oportunidades de inversión en forma inmediata.

85

3.1 Factores Importantes para la Selección del Financiamiento: Plazo

Las características de la inversión condicionan el plazo de pago del financiamiento, si el plazo negociado es menor a la capacidad de pago, se tendrán problemas de liquidez y si es mayor, se originarán altos costos financieros que no son necesarios, o ineficiencia en las inversiones de la empresa.

86

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Componentes de la Tasa de Interés: Interés = Inflación + Rendimiento Real + Prima de Riesgo Los componentes los podemos determinar usando lo siguiente: Dirección de Investigación y Vinculación de Negocios

87

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Inflación: Podemos ver la inflación de distintos puntos de vista: Inflación Histórica Inflación Objetivo Inflación Esperada Dirección de Investigación y Vinculación de Negocios

88

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Dirección de Investigación y Vinculación de Negocios

89

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Dirección de Investigación y Vinculación de Negocios

90

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Rendimiento Real: Un proxy del Rendimiento Real pudiera ser los Treasury Bills de 90 días (por convención). Dirección de Investigación y Vinculación de Negocios

. Dirección de Investigación y Vinculación de Negocios.")

91

[COMSTOCK: TULLET & TOKIO US TREASURY BONDS]

SYMBOL DESCRIPTION BID ASK YTM BMUSD01M UST 03NOV05 3.42 3.41 3.4713 BMUSD03M UST 05JAN06 3.7 3.69 3.7812 BMUSD06M UST 06APR06 3.97 3.96 4.1018 BMUSD02Y UST 4 SEP07 4.2517 BMUSD05Y UST SEP10 4.3395 BMUSD10Y UST 4.25 AUG15 4.4823 BMUSD30Y UST FEB31 4.7038 Dirección de Investigación y Vinculación de Negocios

![[COMSTOCK: TULLET & TOKIO US TREASURY BONDS]](http://slideplayer.es/slide/1072995/3/images/91/%5BCOMSTOCK%3A+TULLET+%26+TOKIO+US+TREASURY+BONDS%5D.jpg "SYMBOL. DESCRIPTION. BID. ASK. YTM. BMUSD01M. UST 03NOV BMUSD03M. UST 05JAN BMUSD06M. UST 06APR BMUSD02Y. UST 4 SEP BMUSD05Y. UST SEP BMUSD10Y. UST 4.25 AUG BMUSD30Y. UST FEB Dirección de Investigación y Vinculación de Negocios.")

92

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Prima de Riesgo El Indicador por excelencia del Riesgo País es el EMBI: Los índices de bonos de mercados emergentes EMBI+ siguen el comportamiento de los instrumentos de deuda de países emergentes operados en el extranjero. Compara deuda soberana de cada país contra su equivalente en plazo o duración, de deuda emitida por el Gobierno Americano Dirección de Investigación y Vinculación de Negocios

93

Dirección de Investigación y Vinculación de Negocios

94

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Entonces tendríamos: Inflación Esperada % Rendimiento Real % Prima por Riesgo % 8.911% Dirección de Investigación y Vinculación de Negocios

95

Tasa de rendimiento en por ciento

11 de Octubre del 2005 Título Plazo (días) Tasa de rendimiento en por ciento Variación Mínimo Máximo Actual Anterior CETES 28 8.9 9.52 8.95 8.94 8.99 -0.05 91 9.62 8.98 8.97 9.06 -0.09 181 8.79 9.32 8.84 0.06 Dirección de Investigación y Vinculación de Negocios

Tasa de rendimiento en por ciento. Variación. Mínimo. Máximo. Actual. Anterior. CETES Dirección de Investigación y Vinculación de Negocios.")

96

3.1 Factores Importantes para la Selección del Financiamiento : Costo

El costo real debe considerar : Tasa real (intereses anticipados, vencidos, forma de pago, comisiones por apertura de crédito o saldos no dispuestos o pagos anticipados ,gastos notariales, avalúos, primas de seguro, reciprocidad, etc.) Tipo de tasa: normal o moratoria Tipo de moneda: Moneda nacional o dólares Disponibilidad de recursos.

Tipo de tasa: normal o moratoria. Tipo de moneda: Moneda nacional o dólares. Disponibilidad de recursos.")

97

3.1 Factores Importantes para la Selección del Financiamiento : Costo

M= C x i / 100 x n /365 Ejemplo: C=$100,000 i=12.25% n=90 M=100,000 x x 90 / 360 = $3,062.5

98

3.1 Factores Importantes para la Selección del Financiamiento : Costo

Costo Efectivo Intereses + Comisiones de un Préstamo = (CEPB) Capital - Deducciones Ejemplo: Capital: $100,000 i=12.25% n=90 días Comisión=1.5% Reciprocidad= 10% Se cobra interés y comisión anticipadas

Capital - Deducciones. Ejemplo: Capital: $100,000. i=12.25% n=90 días. Comisión=1.5% Reciprocidad= 10% Se cobra interés y comisión anticipadas.")

99

3.1 Factores Importantes para la Selección del Financiamiento : Costo

100

3.1 Factores Importantes para la Selección del Financiamiento : Flujo de Efectivo

Mediante el flujo de efectivo se debe determinar cuánto y cuándo se requerirá el dinero y cuánto y cuándo vamos a recuperarlo. Para su elaboración se requiere realizar: 1-Presupuesto de operación 2-Proyección de ingresos 3-Presupuesto de egresos 4-Determinación del capital de trabajo 5-Calendario de ministraciones y amortizaciones 6-Proyecciones de estados de flujo de efectivo

101

Tipo de garantía: Reales o Personales

3.1 Factores Importantes para la Selección del Financiamiento: Garantías El objetivo de las garantías es disminuir el riesgo para el que presta, al asegurar la recuperación de la cantidad prestada. Aspectos a negociar de las garantías: Tipo de garantía: Reales o Personales Real: Hipoteca, Prenda, Fideicomiso, Carta Compromiso o Aval Bancario. Personales: Aval o Fianza Valor de la garantía y su proporción con respecto al crédito. Liberación de la garantía. Seguros (tipo, costo, etc.). Casos en que se hará efectiva. Disponibilidad para su uso.

. Casos en que se hará efectiva. Disponibilidad para su uso.")

102

3.1 Factores Importantes para la Selección del Financiamiento Condiciones

Las condiciones son los derechos de la institución otorgante en las decisiones de la empresa, como por ejemplo: Reciprocidad, es el saldo mínimo en cuentas de cheques, inversiones, etc., el cual aumenta el costo real del financiamiento.

103

3.1 Factores Importantes para la Selección del Financiamiento Condiciones

Restringir las inversiones en activos fijos, expansiones, etc. Definir la política de dividendos, para asegurar que habrá recursos suficientes para los pagos al banco. Cumplir con determinadas razones financieras. Limitaciones para obtener nuevos créditos. Comprobar la adecuada utilización del crédito. No cambiar la organización de la empresa.

104

3.2- Criterios para Seleccionar una Institución de Crédito

Capacidad Recursos Prestigio Imagen Importancia Políticas Intereses Profesionalismo Relación con el cliente

105

3.3- El proceso de la Obtención de Financiamiento y Negociación Crediticia

Definir la planeación financiera Decidir el canal y la fuente de financiamiento Establecer alternativas de financiamiento Evaluar las alternativas Definir a quién se va a acudir para obtener el financiamiento Establecer los puntos más importantes a negociar Solicitar el crédito a la fuente de financiamiento.

106

3.3- El Proceso de la Obtención de Financiamiento y Negociación Crediticia

Cumplir con los requerimientos de información de la fuente de financiamiento Negociación de los puntos importantes del crédito Esperar la decisión de la institución de crédito En caso de ser aprobada la solicitud de crédito, renegociar las cláusulas y términos del contrato Firmar el contrato Disponer de los recursos Cumplimiento de lo convenido en el contrato.

107

Actuación en el Mercado de Dinero y de Divisas

BANXICO Actuación en el Mercado de Dinero y de Divisas Modificación de tasas de interés Modificación del comportamiento de la Demanda Agregada Modificación del nivel de precios

108

SISTEMA BANCARIO Vs. SISTEMA BURSATIL

109

3.4- Análisis de Crédito Bancario

Estudio de los bancos para analizar las solicitudes de crédito: El estudio que los bancos realizan para analizar las solicitudes de crédito está compuesto por el análisis cualitativo y el análisis cuantitativo. - La proporción que las Instituciones le asignan a cada uno varía del 50% al 75% al estudio cuantitativo.

110

3.4-Análisis de Crédito Análisis cualitativo Análisis cuantitativo Evaluación de los elementos característicos de la empresa que permiten conocer su naturaleza y la calidad de sus elementos. Evaluación e interpretación de los estados financieros que permitan conocer la situación financiera de la empresa.

111

3.2-Análisis de Crédito Componentes del Análisis Cualitativo

Para entender la empresa que se esta valuando, es de gran ayuda el método de Análisis de Porter: Oportunidades Amenazas Fuerzas Debilidades

112

3.2-Análisis de Crédito Componentes del Análisis Cualitativo

Además: Regulaciones Proveedores Empresa Clientes Barreras de entrada al sector

113

Cómo deciden otorgar crédito los Bancos

¿ De dónde provienen los Ingresos de los Bancos? 1.- Por la diferencia entre : Intereses Ganados – Intereses Pagados 2.- Por el cobro de servicios (comisiones) 3.- Venta de Activos adjudicados

3.- Venta de Activos adjudicados.")

114

Cómo deciden otorgar crédito los Bancos

LOS 5 FACTORES ESTRATÉGICOS DE EVALUACIÓN DE RIESGO 1.- Comportamiento 2.- Pago Histórico del Cliente 3.- Endeudamiento del Cliente 4.- Entorno Macroeconómico 5.- Capacidad de Pago Proyectada (Colateral)

")

115

¿Cómo deciden otorgar crédito los Bancos?

COMPORTAMIENTO O CONDUCTA: Experiencia de pago anterior Experiencia con terceros: Otras Instituciones, Proveedores, Hacienda , IMSS, etc... Integridad de la Administración y Accionistas Tipo de Administración, Sociedad Conyugal Grado de Evidencia de la información Toma de decisiones, asertividad y visión

116

3.2-Análisis de Crédito Componentes del Análisis Cualitativo

Información requerida para el análisis del crédito: Antecedentes: ¿Años de fundada? ¿Cronología del crecimiento? Productos: ¿Qué vende? ¿ A quién los vende? ¿ Cómo lo vende? ¿Canales de Distribución? ¿ Cobertura de mercado? ¿ Proceso productivo? Competencia: ¿Quién es? ¿Dónde está? ¿Cuántos son? ¿Qué imagen tienen? ¿ Qué posicionamiento tienen? Administración: ¿ Tipo de Gestión? ¿ Capacidad Directiva? ¿ Grado de éxito comprobado? ¿ estructura accionaria ?

117

¿Cómo deciden otorgar crédito los Bancos?

CAPACIDAD DE PAGO HISTORICA- ANALISIS- Operación Histórica: Ventas, Márgenes de Utilidad, Cobertura de Deuda, Inversiones y Dividendos ¿Cómo se ha financiado la empresa? Deuda corto y largo plazo Aportaciones de Capital Hay compromiso de los Accionistas, le apuestan al negocio? 2. Generación Neta Operativa: Utd. neta + Partidas Virtuales +/- Capital de Trabajo

118

¿Cómo deciden otorgar crédito los Bancos?

CAPACIDAD DE ENDEUDAMIENTO 1. Liquidez A. Circulantes/P. Circulantes 2. Capital Neto de Trabajo A. Circulantes – P. Circulantes 3. Apalancamiento Pasivo Total / Capital 4. Rentabilidad

119

¿Cómo deciden otorgar crédito los Bancos?

CONDICIONES DEL ENTORNO MACRO 1. Atractividad de la Industria Etapa del ciclo económico y tendencias Impacto de las variables Macroeconómicas Amenazas y Oportunidades Nivel tecnológico y sus tendencias Barreras de Entrada y Salida 2. Posicionamiento y participación Ventajas competitivas sostenibles (claves de éxito) Desventajas ( áreas de oportunidad) Grado de influencia sobre terceros Congruencia de Estrategias

Desventajas ( áreas de oportunidad) Grado de influencia sobre terceros. Congruencia de Estrategias.")

120

¿Cómo deciden otorgar crédito los Bancos?

CAPACIDAD DE PAGO PROYECTADA: 1. Fuente Principal de Pago (FPP) Cash Flow de las Operaciones 2. Riesgos Clave del Crédito y Factores Mitigantes : Impacto / Probabilidad 3. Fuentes Alternas de Pago (FAP) Garantías Personales: Avales, Obligados Solidarios Garantías Reales: Inmuebles, Otros activos fijos Acceso a Otras Fuentes de Financiamiento

Cash Flow de las Operaciones. 2. Riesgos Clave del Crédito y Factores. Mitigantes : Impacto / Probabilidad. 3. Fuentes Alternas de Pago (FAP) Garantías Personales: Avales, Obligados Solidarios. Garantías Reales: Inmuebles, Otros activos fijos. Acceso a Otras Fuentes de Financiamiento.")

121

¿Qué debemos preguntarnos como Empresa?

Costo explicito de cada fuente y de los diferentes oferentes de dinero. Nivel de reciprocidad que establecen los acreedores bancarios. Comisiones por saldos no dispuestos Tasa fija o tasa variable así como el nivel de inflación esperado Garantías solicitadas (avales, depósitos fijos o en garantía, obligados solidarios, hipotecas, prendas, garantes hipotecarios, hipoteca industrial, etc...). Covenants o restricciones financieras de los contratos existentes ¿ a qué me limitan? Flexibilidad de anticipar y hacer prepagos sin costo alguno Plazos y descuentos ofrecidos por diferentes proveedores

. Covenants o restricciones financieras de los contratos existentes. ¿ a qué me limitan Flexibilidad de anticipar y hacer prepagos sin costo alguno. Plazos y descuentos ofrecidos por diferentes proveedores.")

122

Valores en Crédito Un préstamo debe agregar valor tanto al banco como al cliente. La utilidad debe ser conmensurable con el riesgo La documentación, análisis y administración son factores determinantes para la calidad y rentabilidad de un préstamo. Los tiempos cambian y estos cambios deben ser anticipados transacción por transacción.

123

Valores en Crédito Una decisión de crédito debe ser basada en una apreciación completa de los riesgos inherentes a la transacción. Un préstamo se debe basar en entendimiento total entre el deudor y su Negocio Un préstamo debe ser analizado , aprobado/negado y supervisado de acuerdo a la ley, las autoridades crediticias, la filosofía y política de Crédito de los Bancos.

124

Estándares para las Decisiones de Crédito

Es mandatario al análisis de crédito profesional, a fondo y objetivo. Sin excepciones. La calidad de la decisión crediticia se relaciona directamente con la calidad de la información obtenida. El deudor tiene que demostrar alta integridad y experiencia dentro de su industria y comprometer capital sustancial Cada préstamo debe tener múltiples fuentes de pago reales y de alta calidad.

125

Estándares para las Decisiones de Crédito

El colateral o garantía no es un sustituto para un recurso primario de pago. La posición del Banco debe ser tan buena como la de cualquier otro Acreedor involucrado. Una relación, por si sola, no representa justificación para un préstamo.

126

ASPECTOS RIESGOS CRITERIO Y CRÍTICOS SENTIDO Y MITIGANTES COMÚN

FINANCIEROS RIESGOS CRÍTICOS Y MITIGANTES CRITERIO Y SENTIDO COMÚN ASPECTOS IMPORTANTES PARA LA T. DE D. DECISIÓN DE CRÉDITO ASPECTOS DE CONDUCTA TÉRMINOS Y CONDICIONES NORMATIVIDAD INSTITUCIONAL ASPECTOS DE MERCADO

127

Identificación oficial vigente del representante legal y apoderados

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Solicitud de crédito con los siguientes datos: nombre o razón social, dirección, teléfono de la empresa, nombre de los principales directivos de la empresa, tipo, monto, plazo y garantías del crédito, descripción de los pasivos actuales. Para personas morales Identificación oficial vigente del representante legal y apoderados Comprobante de domicilio reciente de la empresa (domicilio fiscal) Alta ante la S.H.C.P. Cédula de identificación fiscal

Alta ante la S.H.C.P. Cédula de identificación fiscal.")

128

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Para personas morales (Cont.) Información financiera Dos últimos estados financieros anuales (incluir analíticas) y un estado parcial con antigüedad no mayor a 90 días Declaración anual de los dos últimos ejercicios fiscales y las últimas declaraciones del año en curso de pagos provisionales a la fecha de la solicitud Declaración patrimonial reciente del obligado solidario o aval Para empresas de reciente creación, descripción del proyecto a financiar (mercado, monto de inversión y premisas económicas), plan de negocios, estados financieros proyectados y en su caso, contratos vigentes

Información financiera. Dos últimos estados financieros anuales (incluir analíticas) y un estado parcial con antigüedad no mayor a 90 días. Declaración anual de los dos últimos ejercicios fiscales y las últimas declaraciones del año en curso de pagos provisionales a la fecha de la solicitud. Declaración patrimonial reciente del obligado solidario o aval. Para empresas de reciente creación, descripción del proyecto a financiar (mercado, monto de inversión y premisas económicas), plan de negocios, estados financieros proyectados y en su caso, contratos vigentes.")

129

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Para personas morales (Cont.) Información legal Escritura constitutiva y estatutos sociales actualizados con datos del R.P.P. (Registro Público de la Propiedad) Escritura de otorgamiento de poderes con datos del R.P.P. Reporte del Buró de Crédito reciente Estados de cuenta de los últimos 2 meses de la cuenta de cheques donde se aprecien los movimientos propios del negocio

Información legal. Escritura constitutiva y estatutos sociales actualizados con datos del R.P.P. (Registro Público de la Propiedad) Escritura de otorgamiento de poderes con datos del R.P.P. Reporte del Buró de Crédito reciente. Estados de cuenta de los últimos 2 meses de la cuenta de cheques donde se aprecien los movimientos propios del negocio.")

130

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Para personas físicas con actividad empresarial Identificación Identificación oficial vigente Comprobante de domicilio reciente Alta ante la S.H.C.P. Cédula de identificación fiscal Acta de matrimonio para validar el régimen matrimonial (en caso de estar casado)

")

131

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Para personas físicas con actividad empresarial (Cont.) Información financiera Dos últimos estados financieros anuales (incluir analíticas) y un estado parcial con antigüedad no mayor a 90 días Declaración anual de los dos últimos ejercicios fiscales y las últimas declaraciones del año en curso de pagos provisionales a la fecha de la solicitud Declaración patrimonial reciente del obligado solidario o aval Para negocios de reciente creación, descripción del proyecto a financiar (mercado, monto inversión, premisas económicas y proyecciones)

Información financiera. Dos últimos estados financieros anuales (incluir analíticas) y un estado parcial con antigüedad no mayor a 90 días. Declaración anual de los dos últimos ejercicios fiscales y las últimas declaraciones del año en curso de pagos provisionales a la fecha de la solicitud. Declaración patrimonial reciente del obligado solidario o aval. Para negocios de reciente creación, descripción del proyecto a financiar (mercado, monto inversión, premisas económicas y proyecciones)")

132

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Información y Documentación Típica Requerida por los Bancos Para personas físicas con actividad empresarial (Cont.) Información legal Reporte del Buró de Crédito reciente Estados de cuenta de los últimos 2 meses de la cuenta de cheques donde se aprecien los movimientos propios del negocio

Información legal. Reporte del Buró de Crédito reciente. Estados de cuenta de los últimos 2 meses de la cuenta de cheques donde se aprecien los movimientos propios del negocio.")

133

Imagen y antecedentes del grupo. Nombre y giro de las empresas.

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Antecedentes de la Empresa 1-Fecha de constitución, capital social original, objetivo social e incrementos en el capital social. 2-Grupo al que pertenece la empresa: Imagen y antecedentes del grupo. Nombre y giro de las empresas. Nombre, capital social y principales accionistas de la compañía tenedora de acciones. Organigrama del holding y de las subsidiarias.

134

Participación de los socios.

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Antecedentes de la Empresa 3-Socios y administración Nombre. Nacionalidad. Experiencia. Participación de los socios. 4- Riesgo Moral Deseo de los administradores y accionistas de pago. e.g. Falsedad Ideológica

135

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Producción

Línea de productos y sus porcentajes con respecto a las ventas totales. Patentes y asistencia tecnológica. Descripción del proceso. Materias primas, fuentes y problemas de abastecimiento, formas de recepción y condiciones de compra. Mano de obra, relaciones obrero-patronales, generación de empleos. Capacidad instalada y aprovechada.

136

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Mercado

Alcance de las operaciones de la empresa: regional, nacional o internacional. Mercado en el que participa. Estudio de la oferta y la demanda. Principales competidores. Canales de distribución. Expectativas de crecimiento.

137

3.2-Análisis de Crédito Componentes del Análisis Cualitativo Mercado

Circular 1476 CNBV

138

3.2-Análisis de Crédito Análisis Cualitativo: Información Crediticia

De conformidad con su Ley, una de las finalidades del Banco de México es promover el sano desarrollo del sistema financiero, para lo cual es esencial fomentar prácticas crediticias sanas que reduzcan el costo del crédito a los usuarios y el riesgo que asumen los oferentes. Las Sociedades de Información Crediticia (SIC), también conocidas como Burós de Crédito, son componentes fundamentales de un sistema financiero robusto en virtud de que la información crediticia referente al cumplimiento de las obligaciones de las personas que colectan de entidades financieras y otras empresas, es comúnmente utilizada por los oferentes de crédito al evaluar las solicitudes de crédito de sus clientes.

, también conocidas como Burós de Crédito, son componentes fundamentales de un sistema financiero robusto en virtud de que la información crediticia referente al cumplimiento de las obligaciones de las personas que colectan de entidades financieras y otras empresas, es comúnmente utilizada por los oferentes de crédito al evaluar las solicitudes de crédito de sus clientes.")

139

Buró de Crédito es una Sociedad de Información Crediticia orientada a integrar información sobre el comportamiento crediticio de Personas y Empresas. Su principal objetivo es apoyar la actividad económica, proporcionando a las Empresas información que les permita una mayor apertura al otorgamiento de crédito a sus clientes, manteniendo una administración sana de su negocio.

140

Hoja de datos Buró de Crédito

El Reporte de Crédito Especial (RCE): es el historial de adeudos y comportamiento de pagos de un consumidor. El expediente de un acreditado se conforma de tres grandes partes: a) Los datos generales del usuario de crédito como su RFC, nombre completo y direcciones b) Sus datos contables, es decir, todos los créditos que tiene o ha tenido con cualquier otorgante de crédito especificando el tipo de crédito, crédito otorgado, saldo actual y forma de pago. c) La tercera y última parte corresponde al historial de pagos que durante 24 meses se hayan registrado en la base de datos del Buró de Crédito. Es importante precisar que se reportan todos los créditos que se pagan puntualmente, los que a veces se retrasan y los que en forma regular tienen morosidad.

: es el historial de adeudos y comportamiento de pagos de un consumidor. El expediente de un acreditado se conforma de tres grandes partes: a) Los datos generales del usuario de crédito como su RFC, nombre completo y direcciones. b) Sus datos contables, es decir, todos los créditos que tiene o ha tenido con cualquier otorgante de crédito especificando el tipo de crédito, crédito otorgado, saldo actual y forma de pago. c) La tercera y última parte corresponde al historial de pagos que durante 24 meses se hayan registrado en la base de datos del Buró de Crédito. Es importante precisar que se reportan todos los créditos que se pagan puntualmente, los que a veces se retrasan y los que en forma regular tienen morosidad.")

142

El Reporte de Crédito Especial incluye un cuadro donde se codifica en escala del uno al nueve el nivel de puntualidad en el pago de los créditos. El número uno nos indica un pago a tiempo y conforme éste vaya aumentando mostrará un mayor retraso. En garantía del secreto bancario, el Buró de Crédito sólo proporciona reportes a los otorgantes de crédito que cuenten con la autorización expresa y por escrito de la persona investigada. A partir del 15 de agosto del 2002, el Buró de Crédito atiende directamente a los usuarios de créditos y les proporciona su Reporte de Crédito Especial gratuito una vez al año, así como orienta en sus dudas o solicitudes de aclaración. Los consumidores podrán solicitar su RCE por teléfono, fax, correo electrónico y correo, que son los métodos más rápidos y accesibles.

143

Los consumidores que no estén conformes con alguno de los registros incluido en su RCE, deberán solicitar una aclaración por escrito directamente al Buró de Crédito. La empresa se encargará de canalizar la reclamación a la institución financiera o empresa comercial correspondiente y de informar al usuario los resultados de esa aclaración. Las aclaraciones que requieran de más tiempo y apoyo serán atendidas en primera instancia por el Buró de Crédito, a través de mecanismos para dar seguimiento a inconformidades. El Buró de Crédito es responsable de contactar al deudor con la institución o empresa ante la cual se presenta la inconformidad, pero no es responsable de las decisiones de éstas.

144

Permanencia de la información en Buró de Crédito: Personas Físicas

Buró de Crédito deberá conservar los registros que le sean proporcionados por los Otorgantes de Crédito, durante un plazo de ochenta y cuatro meses. Este plazo contará a partir de la fecha en que ocurra el evento o acto relativo a la situación crediticia del Cliente al cual se refiere cada registro. Al transcurrir el plazo citado, Buró de Crédito deberá eliminar de su base de datos el registro. Asimismo, Buró de Crédito deberá eliminar de su base de datos la información referente a créditos vencidos de personas físicas, cuyo saldo sea inferior al equivalente a mil UDIS.

145

Permanencia de la información en Buró de Crédito: Personas Físicas

Lo anterior, siempre y cuando hayan transcurrido cuarenta y ocho meses contados a partir de la fecha en que los créditos se encuentren cerrados, esto es, que por cualquier causa hayan dejado de existir derechos de cobro respecto de los créditos de que se trate o Buró de Crédito hubiere dejado de recibir información sobre los mismos. Se entenderá por créditos vencidos aquellos que tengan 90 o más días de incumplimiento en sus pagos

146

Permanencia de la información en Buró de Crédito: Personas Morales

En el caso de Empresas, la información permanece en la base de datos de Buró de Crédito

147

Para contratar el servicio de Buró de Crédito es indispensable cumplir con los siguientes requisitos:

148

Buró de Crédito no decide si un crédito debe o no aprobarse, ni tampoco emite juicio sobre si una persona es o no sujeta de crédito; únicamente proporciona información sobre los créditos y comportamiento de pago de una Persona o Empresa. Es el Otorgante de Crédito quien en función al análisis que efectúa de un Reporte de Crédito y a las políticas que tenga establecidas, decide si otorga o no el crédito.

149

“...Juntos promoveremos una mejor cultura de pago.”

Atentamente. Mauricio Gamboa Rullán Director General “ La Calidad del Proceso de Crédito determina la Calidad de la Cartera “ Ing. Guillermo Chávez E. Director General Adjunto Grupo Financiero BBVA- Bancomer

150

3.2-Análisis de Crédito Componentes del Análisis Cuantitativo

Se tienen dos enfoques: Top- Down: Comenzando con el análisis de la situación de la economía del país, el sector en que se encuentra, hasta determinar como le afectara a la empresa. Bottom up: Parte de la empresa y posteriormente determina si la situación económica del país la afecta.

151

3.2-Análisis de Crédito Componentes del Análisis Cuantitativo

Esquema Top- Down Análisis Macroeconómico Análisis del Sector Análisis de la Empresa

152

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

El método de razones financieras consiste en calcular una serie de relaciones entre los conceptos del balance general y del estado de resultados, de tal manera que el administrador conozca la situación financiera de la empresa, y que le permita establecer las políticas adecuadas para cumplir con el objetivo de la compañía.

153

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE LIQUIDEZ: Miden la capacidad de la Empresa para hacer frente a sus deudas de corto plazo A) Capital de Trabajo neto = Activo circulante total Pasivo circulante total B) Razón de Liquidez = Activo circulante total Pasivo circulante total

Capital de Trabajo neto = Activo circulante total - Pasivo circulante total. B) Razón de Liquidez = Activo circulante total Pasivo circulante total.")

154

E) Flujo de Efectivo = Utilidad Neta + Depreciaciones + Amortizaciones

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras RAZONES DE LIQUIDEZ: C) Prueba del Ácido = Activo circulante total - Inventarios Pasivo circulante total D) Razón de efectivo = Efectivo + Valores líquidos Pasivo circulante total E) Flujo de Efectivo = Utilidad Neta + Depreciaciones Amortizaciones F) Análisis del Estado de Origen y Aplicación de efectivo

Prueba del Ácido = Activo circulante total - Inventarios Pasivo circulante total. D) Razón de efectivo = Efectivo + Valores líquidos Pasivo circulante total. E) Flujo de Efectivo = Utilidad Neta + Depreciaciones + Amortizaciones. F) Análisis del Estado de Origen y Aplicación de efectivo.")

155

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE CAPITALIZACION Miden el riesgo de bancarrota de la Empresa A) Razón de bonos = Valor nominal de bonos Capital B) Razón de Acciones preferentes = Valor nominal de Acciones preferentes Capital C) Razón de Acciones comunes = Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas Capital

Razón de bonos = Valor nominal de bonos Capital. B) Razón de Acciones preferentes = Valor nominal de Acciones preferentes Capital. C) Razón de Acciones comunes = Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas Capital.")

156

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE CAPITALIZACION D) Razón de deuda a capital Bonos + Acciones Preferentes Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas

Razón de deuda a capital. Bonos + Acciones Preferentes. Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas.")

157

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE COBERTURA Miden la capacidad de la Empresa para hacer frente a los compromisos de pagos de intereses en sus bonos así como de dividendos preferentes. A) Cobertura de intereses = EBITDA Gastos Financieros

Cobertura de intereses = EBITDA. Gastos Financieros.")

158

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE COBERTURA EBITDA: Earnings before interests, taxes and after depreciations and amortizatios = Utilidad de operación B) Cobertura de Dividendos preferentes: Utilidad Neta Dividendos preferentes

Cobertura de Dividendos preferentes: Utilidad Neta. Dividendos preferentes.")

159

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

RAZONES DE RENTABILIDAD Muestran la utilidad proporcional que la Empresa obtiene por cada dólar vendido. Se analizan tanto los márgenes operativos como de utilidad neta. A) Margen de Operación = EBITDA Ventas netas B) Utilidad neta a ventas: Utilidad Neta

Margen de Operación = EBITDA. Ventas netas. B) Utilidad neta a ventas: Utilidad Neta.")

160

RAZONES DE RENTABILIDAD C) Retorno sobre capital

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras RAZONES DE RENTABILIDAD C) Retorno sobre capital Utilidad Neta - Dividendos Preferentes Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas

Retorno sobre capital. Utilidad Neta - Dividendos Preferentes. Valor nominal de Acciones comunes + Prima en venta de acciones + Utilidades retenidas.")

161

A) Valor en libros de acción común:

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras USO DE ACTIVOS A) Valor en libros de acción común: Activos totales - Intangibles - Pasivo Total - Acciones Preferentes Numero de acciones comunes en circulación B) Rotación de Inventarios: Costo de lo vendido Inventario

Valor en libros de acción común: Activos totales - Intangibles - Pasivo Total - Acciones Preferentes. Numero de acciones comunes en circulación. B) Rotación de Inventarios: Costo de lo vendido. Inventario.")

162

C) Rotación de cuentas por cobrar

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras USO DE ACTIVOS C) Rotación de cuentas por cobrar Ventas Cuentas por cobrar

Rotación de cuentas por cobrar. Ventas. Cuentas por cobrar.")

163

EVALUACION DE UTILIDADES

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras EVALUACION DE UTILIDADES Constituyen los principales indicadores del precio de mercado de una Empresa. A) Utilidades por acción: UPA (Primaria) Utilidades netas - Dividendos preferentes Numero de acciones comunes en circulación

Utilidades por acción: UPA (Primaria) Utilidades netas - Dividendos preferentes. Numero de acciones comunes en circulación.")

164

EVALUACION DE UTILIDADES

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras EVALUACION DE UTILIDADES B) Utilidades por acción totalmente diluidas: UPA (Secundaria) Utilidades netas - Dividendos preferentes Numero de acciones comunes en circulación + Numero de acciones resultantes de conversiones

Utilidades por acción totalmente diluidas: UPA (Secundaria) Utilidades netas - Dividendos preferentes. Numero de acciones comunes en circulación + Numero de acciones resultantes de conversiones.")

165

Dividendos anuales pagados por acciones comunes

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras EVALUACION DE UTILIDADES C) Precio Utilidad Precio de mercado Utilidades por acción D) Razón de pago de dividendos: Dividendos anuales pagados por acciones comunes

Precio Utilidad. Precio de mercado. Utilidades por acción. D) Razón de pago de dividendos: Dividendos anuales pagados por acciones comunes.")

166

Dividendos anuales pagados por acciones comunes

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras EVALUACION DE UTILIDADES E) Rendimiento corriente: Dividendos anuales pagados por acciones comunes Precio de Mercado

Rendimiento corriente: Dividendos anuales pagados por acciones comunes. Precio de Mercado.")

167

Las razones anteriores se deberán de aplicar en:

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras Las razones anteriores se deberán de aplicar en: Estados Financieros de los últimos 3 años. Estados financieros de los principales competidores (que coticen en bolsa para tener acceso a ellos) Análisis de la Industria en su conjunto Adicionalmente, se deben evaluar los Estados Financieros en su composición porcentual (Rubros que componen el activo respecto del Activo Total y todos los conceptos del Estado de Resultados respecto de Ventas).

Análisis de la Industria en su conjunto. Adicionalmente, se deben evaluar los Estados Financieros en su composición porcentual (Rubros que componen el activo respecto del Activo Total y todos los conceptos del Estado de Resultados respecto de Ventas).")

168

3.2-Análisis de Crédito Análisis Cuantitativo usando el Método de Razones Financieras

Así como el análisis horizontal, es decir comparar tasas de crecimiento de los distintos rubros de los estados financieros

169

3.2-Calificación de Cartera

La Comisión Nacional Bancaria y de Valores estableció el 23 de julio de 2004, para entrar en vigor el día 1º de diciembre de 2004, disposiciones referentes a la administración integral de riesgos y en específico la metodología para calificar la cartera crediticia. Se consideran tres tipos de cartera: De consumo: créditos directos, en moneda nacional, extranjera o en unidades de inversión, otorgados a personas físicas por: tarjeta de crédito créditos personales créditos para la adquisición de bienes de consumo duradero arrendamiento

170

3.2-Calificación de Cartera

Se consideran tres tipos de cartera: Hipotecaria de vivienda: a los créditos directos denominados en moneda nacional, extranjera o en UDIS, para personas físicas y destinados a adquisición, construcción, remodelación o mejoramiento de la vivienda sin propósito comercial. Comercial: créditos directos, contingentes o puente denominados en moneda nacional, extranjera o UDIS, para personas morales o personas físicas con actividad empresarial y destinados a su giro comercial; descuento, redescuento, factoraje y arrendamiento financiero . Se incluyen los créditos concedidos a entidades federativas, municipios y organismos descentralizados.

171

3.2-Calificación de Cartera

Reservas: Para los créditos al consumo se considera la siguiente tabla: NÚMERO DE PERÍODOS DE INCUMPLIMIENTO (MESES) PROBABILIDAD DE INCUMPLIMIENTO PORCENTAJE DE SEVERIDAD DE LA PÉRDIDA PORCENTAJES DE RESERVAS PREVENTIVAS 0.5% 100% 1 10% 2 45% 3 65% 4 75% 5 80% 6 85% 7 90% 8 95% 9 ó más

PROBABILIDAD DE INCUMPLIMIENTO. PORCENTAJE DE SEVERIDAD DE LA PÉRDIDA. PORCENTAJES DE RESERVAS PREVENTIVAS. 0.5% 100% 1. 10% 2. 45% 3. 65% 4. 75% 5. 80% 6. 85% 7. 90% 8. 95% 9 ó más.")

172

3.2-Calificación de Cartera

Reservas: Para los créditos hipotecarios se considera la siguiente tabla: NÚMERO DE MENSUALIDADES INCUMPLIMIENTO PORCENTAJE RELATIVO A LA PROBABILIDAD DE INCUMPLIMIENTO (CARTERA 1: JUNIO 2000) PORCENTAJE RELATIVO A LA PROBABILIDAD DE INCUMPLIMIENTO (CARTERA 2) PORCENTAJE DE SEVERIDAD DE LA PÉRDIDA 1% 35% 1 3% 5% 2 7% 15% 3 25% 50% 4 90% 5 95% 6 98% 7 A 47 100% 70% 48 ó más

PORCENTAJE RELATIVO A LA PROBABILIDAD DE INCUMPLIMIENTO (CARTERA 2) PORCENTAJE DE SEVERIDAD DE LA PÉRDIDA. 1% 35% 1. 3% 5% 2. 7% 15% 3. 25% 50% 4. 90% 5. 95% 6. 98% 7 A % 70% 48 ó más.")

173

PORCENTAJES DE RESERVAS PREVENTIVAS

3.2-Calificación de Cartera Reservas: O bien, si la Institución decide utilizar una metodología propia, tanto para créditos al consumo como hipotecarios se aplica la siguiente: GRADO DE RIESGO PORCENTAJES DE RESERVAS PREVENTIVAS A 0 a 0.99 % B 1 a % C 20 a % D 60 a % E 90 a 100 %

174

3.2-Calificación de Cartera

Para la cartera comercial se establecen dos distinciones: La calidad crediticia del deudor. Los créditos, en relación con el valor de las garantías en su caso. Las fechas de calificación son marzo, junio, septiembre y diciembre. Los créditos cuyo saldo sea menor a un importe equivalente en moneda nacional a novecientas mil unidades de inversión a la fecha de la calificación se podrán calificar como la metodología genérica de crédito al consumo.

175

3.2-Calificación de Cartera

La calidad crediticia del deudor de acuerdo al resultado al calificar independientemente a cada deudor y conforme al orden que se señala a continuación, los riesgos y la experiencia de pago siguientes: I. Riesgo país. II. Riesgo financiero. III. Riesgo industria. IV. Experiencia de pago.

176

3.3 Tipos de Crédito a Corto Plazo

El concepto del crédito ( del Latín crederé = confianza ) El crédito es una operación por medio de la cual un acreditante presta cierta cantidad de dinero a un deudor por la garantía o confianza en la posibilidad, voluntad y solvencia de que cumpla a un plazo determinado con el reembolso total de la deuda contraída más sus accesorios, previo estudio hecho por quien presta el dinero respecto a la seguridad, liquidez y convivencia que representa o que ofrece el deudor.

El crédito es una operación por medio de la cual un acreditante presta cierta cantidad de dinero a un deudor por la garantía o confianza en la posibilidad, voluntad y solvencia de que cumpla a un plazo determinado con el reembolso total de la deuda contraída más sus accesorios, previo estudio hecho por quien presta el dinero respecto a la seguridad, liquidez y convivencia que representa o que ofrece el deudor.")

177

Las Funciones del Crédito

Poner a disposición de las personas físicas o morales dedicadas a actividades de producción, distribución y consumo, el capital solicitado, requiriendo que este capital encuentre un empleo productivo. Generar un beneficio, tanto para el acreditado, permitiéndole proyectar el crecimiento de su negocio, como para el acreditante, por las utilidades que obtiene al prestar el dinero y cobrar intereses.

178

3.4-Elementos del Crédito

Acreditante Representa la parte que concede el crédito. Sujeto de crédito Persona física o moral que recibe el crédito. Objeto del crédito Cantidad de dinero prestado. Destino del crédito Uso que se dará al crédito. Plazo Tiempo que transcurre entre la concesión y el pago del crédito.

179

3.4-Elementos del Crédito

Plazo de gracia Tiempo en que no se paga capital, solamente intereses. Amortizaciones Forma, a través del tiempo, en que se pagará el crédito. Tasa de Interés La cantidad que se deberá pagar por el uso del crédito. Puede ser normal o moratoria y puede ser en moneda nacional o en dólares. Para el acreditante es un ingreso y para el acreditado es un costo.

180

3.4-Elementos del Crédito

Confianza Es la consideración que tiene el acreditante respecto a la solvencia moral y económica del acreditado. Riesgo Es la posibilidad de que no se recupere el crédito. Conceptos Legales El crédito deberá condicionarse a las leyes que norman estas operaciones (Ley General de Títulos y Operaciones de Crédito).

.")

181

3.5-Clasificación del Crédito

Según el destino que se da al crédito: Privado: se otorga a particulares. Público: se otorga a corporaciones estatales. A la producción: se destina a incrementar las actividades productivas. Al consumo: se destina al comercio que vende directamente al consumidor.

182

3.5-Clasificación del Crédito

De acuerdo a las garantías: Sin garantía real. Con garantía real: garantías prendarias, hipotecarias o fiduciarias. Según el tratamiento del crédito Blandas: tratamiento especial en tasas de interés por ser crédito de fomento. Duras: condiciones operantes en el mercado. Según el plazo que se concerta Corto plazo: menor de un año. Mediano plazo: mayor de un año pero menor de 3 años. Largo plazo: mayor de 3 años.

183

3.6- Créditos a Corto y Mediano Plazo

No bancarios Crédito comercial de proveedores Anticipo de clientes Papel comercial Otras fuentes menores

184

3.6- Créditos a Corto y Mediano Plazo

Bancarios Línea de crédito Apertura de crédito simple Apertura de crédito en cuenta corriente Remesas Préstamos directos o quirografarios Préstamos directos con garantía colateral Créditos comerciales o cartas de crédito Aceptaciones bancarias

185

3.6- Créditos a Corto y Mediano Plazo

Bancarios Créditos de habilitación o avío Factoraje Financiamientos de inventarios o plan piso Crédito en plan de ventas

186

3.6.1-Créditos No Bancarios a Corto y Mediano Plazo

Crédito comercial de proveedores Es el financiamiento que otorgan los proveedores para el pago de sus productos. Normalmente es la fuente de financiamiento a corto plazo más importante de las empresas.

187

3.6.1-Créditos No Bancarios a Corto y Mediano Plazo

Crédito especial de proveedores: Ofertas de proveedores. Redocumentación o consolidación de pasivos a corto plazo.

188

3.6.1-Créditos No Bancarios a Corto y Mediano Plazo

Anticipos de clientes Las empresas obtienen anticipos de sus clientes contra órdenes futuras de producción, lo cual es una adecuada fuente de financiamiento.

189

3.6.1-Créditos No Bancarios a Corto y Mediano Plazo

Otras fuentes menores: Préstamos de personas físicas o empresas De personas físicas Socios Funcionarios o ejecutivos Terceros ajenos a la empresa De empresas Compañías holdings o tenedores de acciones Compañías del grupo Compañías de socios de la empresa

190

3.6.2-Créditos Bancarios a Corto y Mediano Plazo

Características del crédito bancario a corto plazo 1 - Es autoliquidable en un período menor a un año, ya que los recursos que se generan en las operaciones de la empresa son suficientes para pagarlo.

191

3.6.2-Créditos Bancarios a Corto y Mediano Plazo

Características del crédito bancario a corto plazo: 2-Los términos de pago se establecen en función de las operaciones del negocio Permiten una adecuada evaluación del riesgo, ya que el período de recuperación es corto. Otorgan a los bancos un alto grado de liquidez.

192

3.6.2-Créditos Bancarios a Corto y Mediano Plazo

Características del créditos bancario a corto plazo: 3-Tienen las siguientes ventajas y diferencias en comparación con los créditos a mediano y largo plazo: Se utilizan para financiar capital de trabajo. Mayor flexibilidad. Menos formalismos (negociaciones, condiciones, contratos). No requieren pagos o amortizaciones periódicas. Menos control.

. No requieren pagos o amortizaciones periódicas. Menos control.")

193

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Características de la Línea de Crédito

Destino Se utiliza para efectuar el amparo de la misma, préstamos directos, descuentos, créditos comerciales o documentos. Plazo Un año, para renovarse cada año, sin embargo, el banco tiene el derecho de cancelarlo antes de su vencimiento al cumplirse las condiciones del crédito.

194

Se establece de acuerdo a la negociación entre el banco y el cliente.

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Características de la Línea de Crédito Monto Se establece de acuerdo a la negociación entre el banco y el cliente. Garantía La garantía puede ser personal (aval, fianza), real (prendaria, hipotecaria, fiduciaria) o colateral. Disponibilidad De acuerdo a las negociaciones con el banco.

, real (prendaria, hipotecaria, fiduciaria) o colateral. Disponibilidad. De acuerdo a las negociaciones con el banco.")

195

Mediante un contrato de crédito.

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Características de la Línea de Crédito Formalización Mediante un contrato de crédito. Ventajas Disponibilidad en todo momento de fuentes de financiamiento, flexibilidad en la planeación financiera, permite una adecuada administración de la liquidez y rentabilidad, ya que no se contrata un préstamo, sino una línea de crédito.

196

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: El Concepto de Apertura de Crédito Simple

El crédito simple es el que puede ser utilizado por el acreditado una sola vez, por medio de este tipo de crédito el banco pone a disposición del acreditado determinada cantidad de dinero para que se haga uso del mismo de acuerdo a las condiciones convenidas.

197

De acuerdo al tipo de crédito que ampare y a la garantía.

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: El Concepto de Apertura de Crédito Simple Destino Se utiliza para amparar toda clase de créditos en que las cantidades del crédito no se pueden volver a disponer. Plazo De acuerdo al tipo de crédito que ampare y a la garantía. Amortización Normalmente mediante pagos mensuales de capital e intereses.

198

Puede ser quirografaria, personal o real.

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: El Concepto de Apertura de Crédito Simple Garantías Puede ser quirografaria, personal o real. Disponibilidad De acuerdo al contrato, normalmente es a la vista. Formalización Mediante un contrato de crédito. Ventajas Seguridad de disponer de determinadas cantidades de dinero.

199

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Apertura de Crédito en Cuenta Corriente

Esta es la operación mediante la cual una institución de crédito establece líneas de crédito a favor del acreditado, para que pueda disponer, discrecionalmente, de las mismas en un tiempo determinado y hasta un límite máximo de créditos. La revolvencia se refiere a que el acreditado puede efectuar pagos o retiros, en abono a cargo a la cuenta corriente, dentro del límite máximo de la línea de crédito.

200

Obtener recursos para financiarse a corto plazo.

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Apertura de Crédito en Cuenta Corriente Propósito Obtener recursos para financiarse a corto plazo. Plazo Un año, con renovación cada año. Amortización Pagos mensuales de capital e intereses.

201

Quirografaria, personal o real.

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Apertura de Crédito en Cuenta Corriente Garantía Quirografaria, personal o real. Disponibilidad De acuerdo al contrato. Formalización Mediante un contrato de crédito. Ventajas Seguridad de disponer de determinadas cantidades de dinero, con la posibilidad de la revolvencia del crédito.

202

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Remesas

Son las operaciones de crédito que consisten en tomar en firme, de un cliente, títulos de crédito, generalmente cheques y/o documentos, cobrables en una plaza diferente a la de donde se reciben, encargándose el acreditante de hacerlos efectivos a través de sus sucursales y corresponsales en el país o el extranjero, según el caso. Por el contrario, se pueden efectuar Transferencias electrónicas de dinero: CLABE

203

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Remesas

Propósito Obtener recursos mediante el cobro de cheques y/o documentos foráneos. Disponibilidad Pagaderos a la vista.

204

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Remesas

Formalización Mediante un contrato de crédito con vigencia de un año. Ventajas Disponibilidad inmediata de recursos por el cobro de cheques y/o documentos foráneos.

205

Normalmente a su vencimiento.

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Créditos Directos o Quirografarios Propósito Obtener liquidez. Sin embargo, con este tipo de crédito no se debe tratar de cumplir con las necesidades permanentes de capital de trabajo. Plazo No excede de 180 días. Amortización Normalmente a su vencimiento.

206

Mediante la autorización de una línea de crédito

3.6.2-Créditos Bancarios de Corto y Mediano Plazo: Créditos Directos o Quirografarios Garantía Quirografaria. Disponibilidad A la vista. Formalización Mediante la autorización de una línea de crédito Ventajas Sencillez, la garantía solamente es quirografaria, obtener liquidez para financiar capital de trabajo.

207

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Préstamos Prendarios o Pignoratarios

Son operaciones mediante las cuales el acreditante presta al acreditado una cantidad de dinero equivalente a un porcentaje del valor comercial de las mercancías o valores que éste otorga en prenda. Dichas mercancías o valores deben de estar depositados en almacenes autorizados y reconocidos como instituciones auxiliares de crédito, los cuales extenderán un certificado de depósito y un bono de prenda, mismos que serán otorgados en garantía al acreditante.

208

Obtener recursos para capital de trabajo.

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Préstamos Prendarios o Pignoratarios Propósito Obtener recursos para capital de trabajo. Plazo De acuerdo a la operación de la empresa y el riesgo de la garantía. Monto Normalmente no excede al 70% del valor de la garantía.

209

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Préstamos Prendarios o Pignoratarios

Garantía La prenda Disponibilidad De acuerdo a la negociación con el banco. Formalización Contrato de crédito, certificado de depósito o bono de prenda. Ventajas Aprovechar la época de cosechas o alguna otra circunstancia favorable con objeto de asegurar la materia prima.

210

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Créditos Comerciales o Cartas de Crédito

Son operaciones mediante las cuales el acreditante se obliga por medio de un comprador a pagar a un vendedor una suma determinada de dinero en un plazo determinado. Se comprueba mediante la presentación al acreditado de documentos que demuestren el cumplimiento que cada caso en particular requiere, que generalmente es el embarque de mercancías.

211

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Créditos Comerciales o Cartas de Crédito

$ Comprador / Importador Banco del comprador Banco del vendedor Vendedor / Exportador Mercancía

212

3.6.2-Créditos Bancarios a Corto y Mediano Plazo: Créditos Comerciales o Cartas de Crédito

Tipos de cartas de crédito: Revocables Pueden cancelarse en cualquier momento cuando lo requiere quien lo establece. Irrevocables Solamente se puede cancelar cuando están de acuerdo todas las partes que intervienen en el crédito. Este tipo de crédito puede ser confirmado o no.

213

Es cuando el crédito no se confirma mediante un contrato.