Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Leonardo Ortiz Díaz 08482 Planeación II Séptimo B

Para introducir el logotipo de su organización en esta diapositiva En el menú Insertar Seleccione “Imagen” Ubique el archivo del logotipo Haga clic en Aceptar Para cambiar el tamaño del logotipo Haga clic en cualquier parte dentro del logotipo. Los cuadros que aparecen fuera del logotipo se denominan “controladores de tamaño”. Úselos para cambiar el tamaño del objeto. Para mantener las proporciones del objeto al que desea cambiar el tamaño, mantenga presionada la tecla Mayús mientras usa los controladores de tamaño. BALANCED SCORE CARD Leonardo Ortiz Díaz 08482 Planeación II Séptimo B > SALIR

2

Tabla de Contenido Origen del BSC Propósito del BSC

Características del BSC Componentes del BSC Fases para la implementación Aplicación en el Sector Público < > MENÚ PRINCIPAL SALIR

3

Origen del BSC Reemplazar iconos de ejemplo por iconos de documentos activos así: En el menú Insertar, seleccione Objeto... Haga clic en “Crear desde archivo” Ubique el nombre de archivo en el cuadro “Archivo” “Mostrar como icono” debe estar activado Haga clic en Aceptar Seleccione un icono En el menú Presentación, seleccione “Configuración de la acción” Haga clic en “Acción de objeto” y seleccione “Modificar” BALANCED SCORE CARD Principales exponentes ROBERTO KAPLAN DAVID NORTON En 1996 En 1992 publican BALANCED SCORE CARD MEDIDAS QUE CONDUCEN AL DESEMPEÑO BALANCED SCORE CARD TRADUCIENDO LA ESTRATEGIA EN ACCION En Realizada por medio de REVISTA HARVARD BUSINESS REVIEW Principal postulado PUBLICACION DE LIBRO DESEMPEÑO FINANCIERO ES ESENCIAL PARA EL ÉXITO DE UNA ORGANIZACION ES HISTORICO. INFORMA LO SUCEDIDO PERO LO FUTURO Problemas de la empresa SUBESTIMA EL VALOR DE LA EMPRESA (BURSATIL) Logro Logro TRADUCE LA ESTRATEGIA A TÉRMINOS OPERATIVOS

Logro. Logro. TRADUCE LA ESTRATEGIA A TÉRMINOS OPERATIVOS.")

4

Propósito del BSC 1. Buscar el balance entre: Indicadores financieros

Indicadores no financieros Propósito del BSC 2. Establecer equilibrio entre: Factores Internos (endógenos) y factores externos (exógenos) Indicadores de Gestión con indicadores de Resultados 4. Proporcionar retroalimentación estratégica Muestra si se está implementando con éxito la Estrategia Indica dónde se requieren decisiones y acciones correctivas o de mejoramiento 3. Establecer direccionamiento: Identifica donde se construye y destruye valor Define objetivos coherentes Integra el reconocimiento de las medidas de desempeño Suministra información: donde canalizar los recursos

y factores externos (exógenos) Indicadores de Gestión con indicadores de Resultados. 4. Proporcionar retroalimentación estratégica. Muestra si se está implementando con éxito la Estrategia. Indica dónde se requieren decisiones y acciones correctivas o de mejoramiento. 3. Establecer direccionamiento: Identifica donde se construye y destruye valor. Define objetivos coherentes. Integra el reconocimiento de las medidas de desempeño. Suministra información: donde canalizar los recursos.")

5

Características del BSC

El BSC traduce la Visión y Objetivos en Indicadores/mediciones del desempeño de la organización.

6

INDICADORES CLAVE DE DESEMPEÑO

Componentes del BSC VISION -Vision : Dónde y cómo queremos ver la empresa en un futuro definido? -Estrategia :Que haremos para llegar allá ? - Factores Clave y Críticos de Exito : Que necesitamos “hacer bien”para cumplir las estrategias ? Indicadores Claves de Desempeño: Que se precisa MONITOREAR para cumplir el objetivo ? Como evaluamos nuestra gestión ? ESTRATEGIA FACTORES CLAVES DE EXITO INDICADORES CLAVE DE DESEMPEÑO INNOVACION Y APRENDIZAJE FINANCIERO CLIENTES PROCESOS

7

Perspectivas del BSC CLIENTES FINANZAS INNOVACION Y APRENDIZAJE

“Para lograr éxito financiero, cómo debemos aparecer frente a los accionistas”. ¿Cuales son los resultados económicos y financieros esperados ? ¿Estamos generando valor empresarial ? FINANZAS “Para lograr nuestra visión, cómo debemos estar frente a nuestros clientes” ¿ Cuales son los satisfactores del cliente ? ¿ Cumplimos con sus expectativas ? ¿ Cual es la propuesta de valor para nuestros clientes ? CLIENTES “Para lograr nuestra visión, cómo sostenemos nuestra habilidad para cambiar y mejorar” ¿ Cómo podemos seguir mejorando y creando valor ? ¿Que tecnología se necesita ? ¿ Que competencias en nuestro personal se requieren asegurar ? INNOVACION Y APRENDIZAJE “Para satisfacer a los clientes y accionistas, cuales procesos deben ser excelentes” ¿ Cuales son los procesos y factores críticos ? ¿ Que procesos debemos mejorar ? ¿ Que nuevos procesos deben implantarse ? PROCESOS INTERNOS .

8

Integración de las perspectivas

económico - financiera: -Cuales son los resultados financieros deseados? Perspectiva cliente: -Cuales son los satisfactores del Cliente? Cuales deben mejorar? Perspectiva de procesos internos: - Que procesos mejorar? - Que nuevos procesos deben implantarse? Perspectiva de innovación y aprendizaje: - Cuales son las capacidades requeridas?

9

Principios estratégicos

1 2 3 Hacer que la estrategia sea un proceso continuo Movilizar el cambio a través del liderazgo directivo Alinear la organización con la estrategia 4 Traducir la estrategia a términos operativos

10

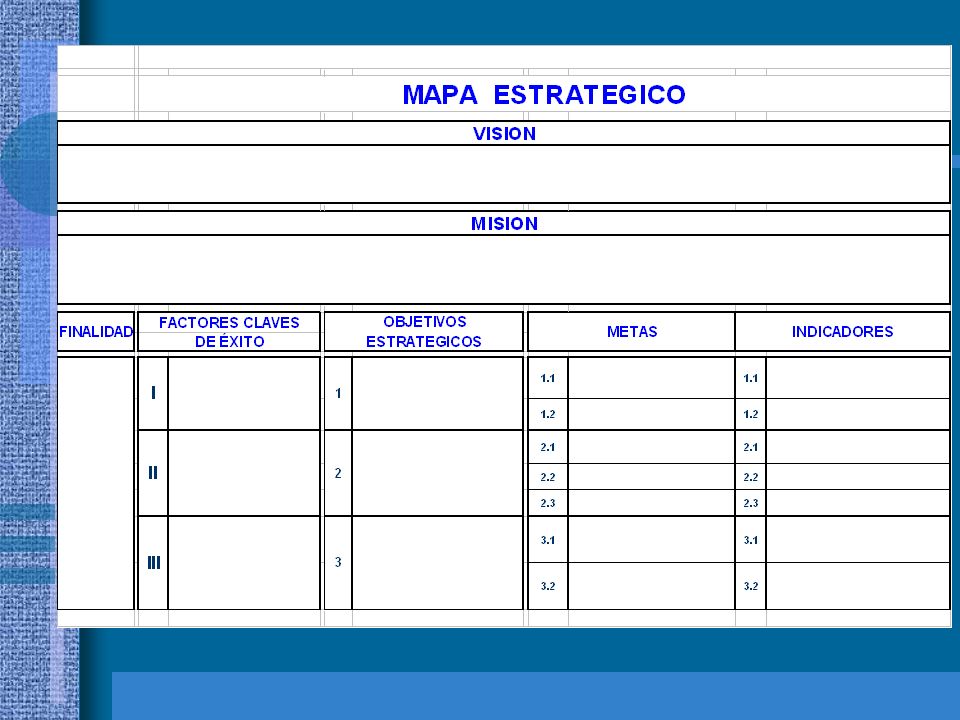

Instrumentos del BSC ) Mapa Estratégico (ME)

) Mapa de Enlace de Gestión (MEG) ) Sistema de Información en Cascada (SIC)

Mapa de Enlace de Gestión (MEG) ) Sistema de Información en Cascada (SIC)")

12

Direccionamiento Control de gestión

Financiera Financiera Cliente Proceso Financiera Cliente Proceso Aprendizaje Financiera Cliente Proceso Cuadro de mando Corporativo Aprendizaje Cuadro de mando de gerencia Aprendizaje Cliente Proceso Cuadro de mando de equipo Aprendizaje Cuadro de mando Individual Control de gestión

13

DIAGRAMA DE ENLACE CAUSA -EFECTO

ICEBERG GERENCIAL FINANZAS CASH FLOW MAYOR VOLUMEN DE VENTAS DE LOS CLIENTES CLIENTES DISMINUCION DE RECLAMOS CALIDAD DEL PRODUCTO CUMPLIMIENTO ESTANDARES PROCESOS INTERNOS CONTROL DE CALIDAD APRENDIZAJE Y DESARROLLO

14

SIC: Información en tiempo real

Finanzas Clientes Procesos Internos Innovación y aprendizaje Ingresos Satisfacción Precio Estándares Capacitación MUNICIPIO 1 Ppto: 40 mill. Gasto: 36 mill. MUNICIPIO 2 Ppto: 20 mill. Gasto: 20 mill. MUNICIPIO 3 Ppto: 10 mill. Gasto: 11 mill. MUNICIPIO 4 Ppto: 25 mill. Gasto: 17.5 mill. MUNICIPIO 5 Ppto: 5 mill. Gasto: 5 mill. EJECUTIVO Ppto: 5 mill. Gasto: 5 mill. LEGISLATIVO Ppto: 10 mill. Gasto: 9.5 mill. JUDICIAL Ppto: 10 mill. Gasto: 8 mill. Rangos de Tolerancia Menor a 75% Entre 75% y 99% Entre 99% y 100%

Presentaciones similares

>")