Descargar la presentación

La descarga está en progreso. Por favor, espere

1

“Nuevo Modelo de Gestión Cooperativa”

Seminario-Taller: “Nuevo Modelo de Gestión Cooperativa” Responsable: Econ. Lilian Nathals Solis MSc. Piura, 22 de Julio del 2010

2

“Economía Familiar Entorno a la Cooperativa”

3

“Aspectos Económicos”

4

Perú Fuente: BCR Elaboración: BCR

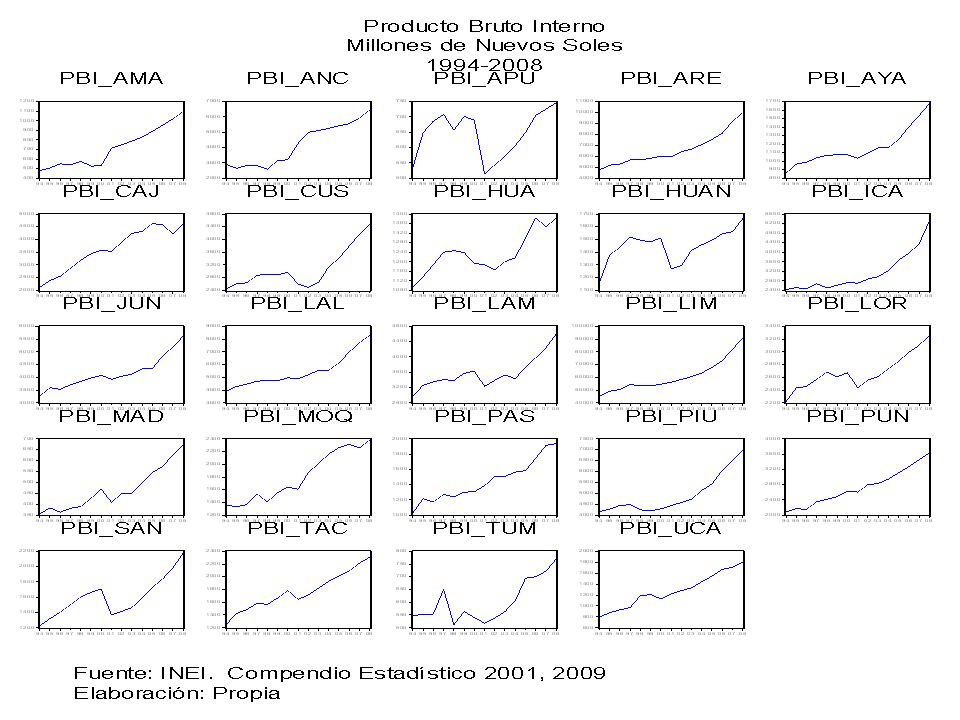

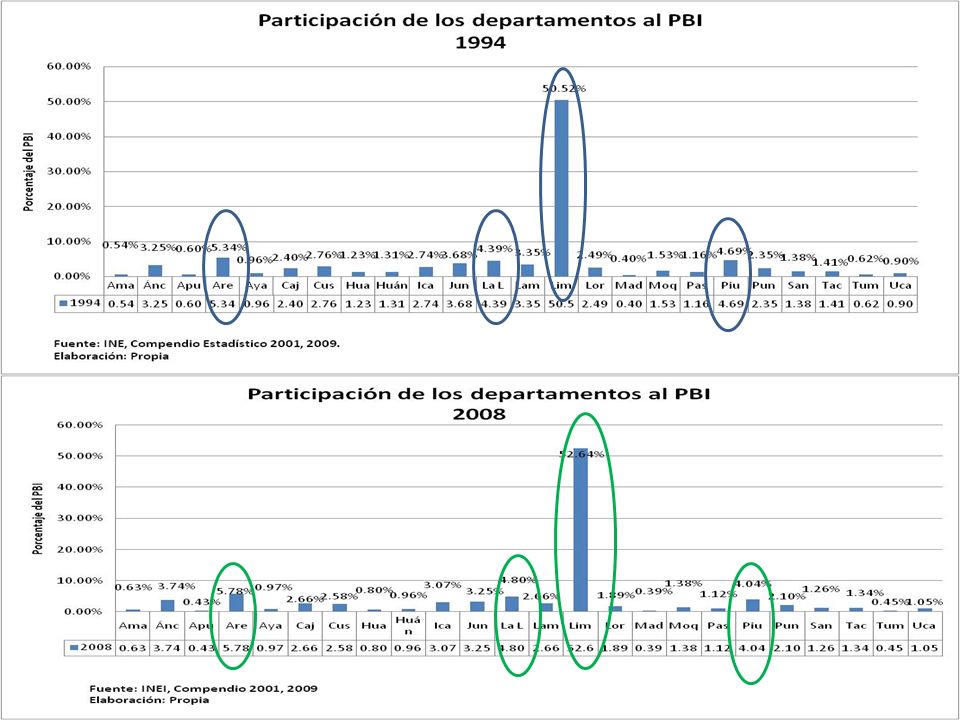

7

VARIABLES ECONOMICAS Departamento de Piura

9

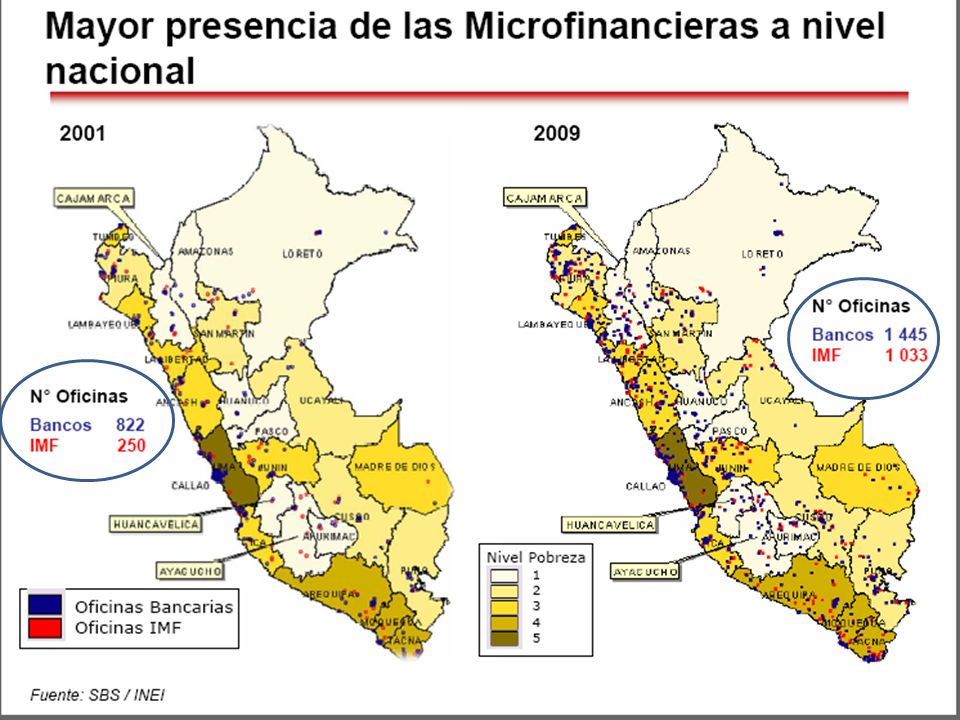

COOPERATIVISMO Fundación de Federación Nacional de Cooperativas de Ahorro y Crédito del Perú ( ) Ley General de Cooperativas D. L. Nº (14 –12 –1964 ) Reconocida oficialmente Federación Nacional de Cooperativas de Ahorro y Crédito del Perú ( ) Hasta 1992 Ley General de Coop. - DS N° TR Superintendencia de Banca y Seguros D.L. 770 las Coop. Son supervisadas SBS Ley N° Ley General del Sistema Financiero, delega la función de supervisión de las cooperativas a la FENACREP, de acuerdo con las normas que al respecto dicte la SBS. Francisco Belaunde 1° ley 2° ley Alberto Fujimori Alejandro Toledo Juan Velasco Alan García Francisco Morales

11

Es una asociación autónoma de personas que se han unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada. COOPERATIVA Fuente: INEI INFORMACIÓN ESTADÍSTICA DE LASCOOPERATIVAS EN EL IV CENSO NACIONAL ECONÓMICO Anibal Sánchez Aguilar Lima, julio 2007

12

Clasificación de Cooperativas

1.- Cooperativa de trabajo asociado o cooperativa de producción 2.-Cooperativa de consumidores y usuarios 3.- Cooperativa agraria o agrícola 4.- Cooperativa de ahorro y crédito 5.- Cooperativa de servicios 6.- Cooperativa de viviendas 7.- Cooperativa de transporte 8.- Cooperativa de turismo

13

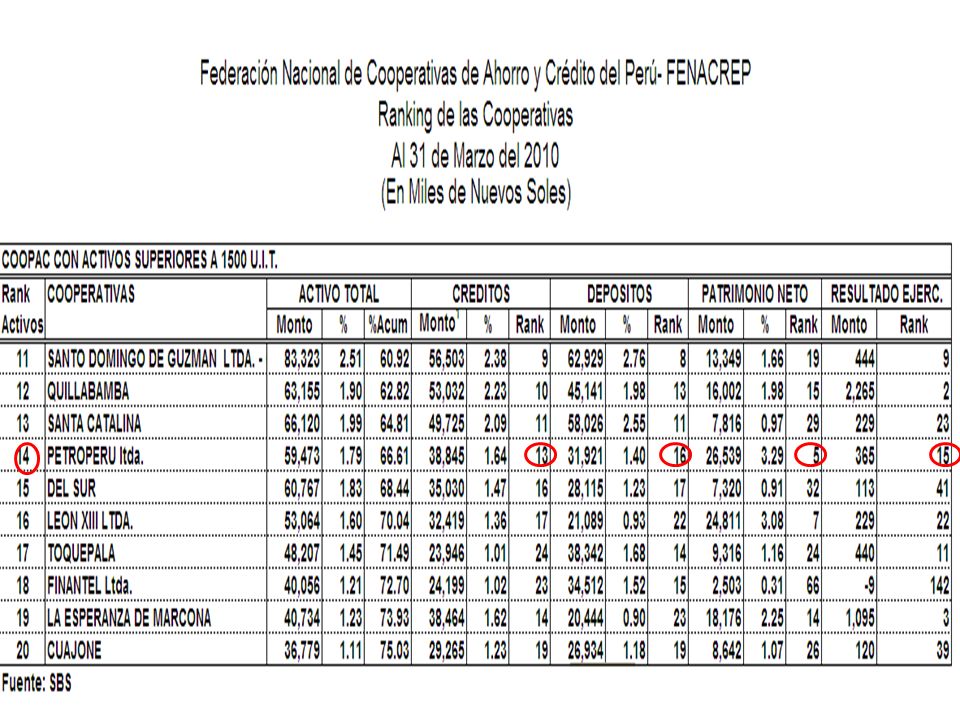

160 Cooperativas Fuente: SBS al año 2010.

14

ESTATUTO DE LA COOPERATIVA DE AHORRO Y CREDITO “ PETROPERU “ LTDA

La Cooperativa de Ahorro y Crédito PETROPERU Ltda, es una persona jurídica de derecho privado. Se constituyó el 13 de Abril de 1968. ESTATUTO DE LA COOPERATIVA DE AHORRO Y CREDITO “ PETROPERU “ LTDA (CON LAS MODIFICACIONES INTRODUCIDAS EN LA ASAMBLEA GENERAL EXTRAORDINARIA DEL , y ) Estatuto Art. 9: De las operaciones: j) Fomentar y brindar educación cooperativa y propiciar el perfeccionamiento y la superación cultural a sus socios, familiares y a la comunidad. Día Central el 23 de Julio .

Estatuto. Art. 9: De las operaciones: j) Fomentar y brindar educación cooperativa y propiciar el perfeccionamiento y la superación cultural a sus socios, familiares y a la comunidad. Día Central el 23 de Julio .")

18

Lima Socios: 2631 (50.12%) Piura Socios: 2088 (39.78%) Ucayali Socios: 272 (5.18%) Loreto Socios: 258 (4.92%) Fuente: Estadística Sectorial, al 09 de Julio del 2010 son 5249 socios

Fuente: Estadística Sectorial, al 09 de Julio del 2010 son 5249 socios.")

19

MAILSAC

20

EL COMITÉ DE EDUCACION Velar que el servicio de la educación cooperativa, se realice en forma eficiente, eficaz y con sujeción a las normas establecidas en el presente reglamento. Lograr que el servicio educativo llegue a los socios en forma oportuna. Optimizar los programas de información, comunicación y capacitación a los socios. Promover y programar la difusión y capacitación de actividades culturales de la cooperativa. Fomentar la educación cooperativa. Capacitar a los socios.

21

“Análisis Evaluación Económico Financiero”

22

Economía Financiera Es el conjunto de actividades que ayudan al manejo eficiente del dinero, a lo largo del tiempo y en condiciones de riesgo. RIESGO-OPORTUNIDAD

23

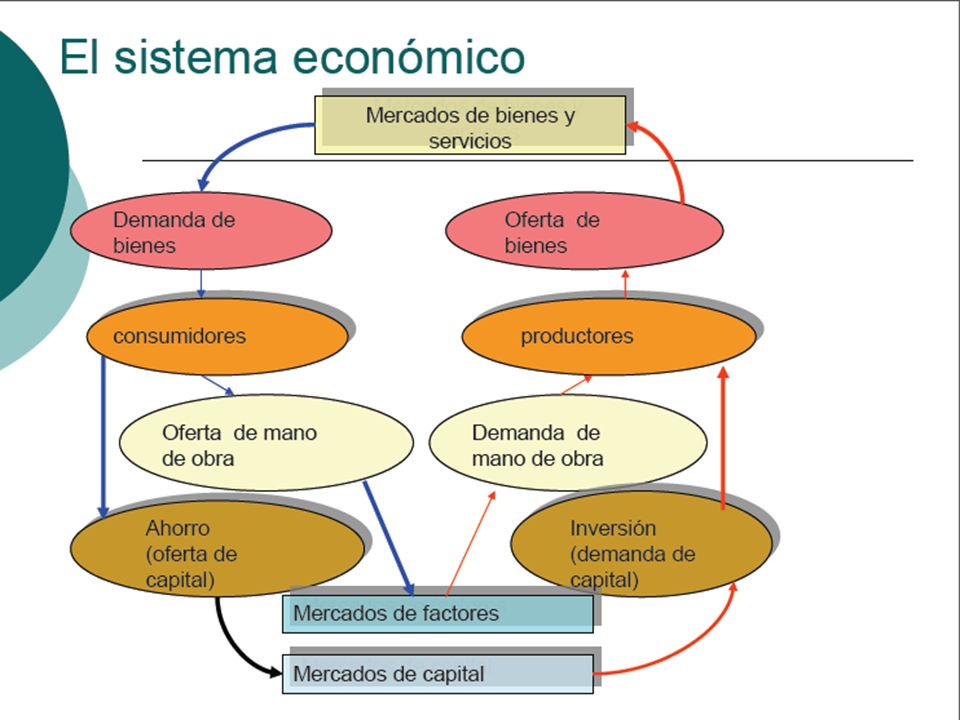

Intermediación Financiera

Invertir el dinero AGENTES ECONOMICOS DEFICITARIOS DEMANDAN LIQUIDEZ Cooperativa de Ahorro AGENTES ECONOMICOS EXCEDENTARIOS OFERTAN LIQUIDEZ Notas: _____________________________________________________________ Conseguir dinero

24

Familias Fomenta el ahorro. Da acceso al crédito

Incrementa la cultura financiera. Mejorar las finanzas personales. Familias Notas: _____________________________________________________________

25

“Ahorro, Inversión Financiamiento Familiar”

26

Economía Familiar La familia como institución social contiene intrínsecamente Cambio, tradición, novedad, hábito, estrategia, innovación, normas.

27

Agentes Económicos ESTRATEGIAS ECONOMICAS PARTIDOS POLITICOS FAMILIAS

EMPRESAS MILITARES ESTADO POLITICA ECONOMICA MERCADO NACIONAL INTERNACIONAL

28

Las Posibilidades de Crecimiento

Modelo de Harrod y Domar Las Posibilidades de Crecimiento Tasa Efectiva: Resultante de equilibrio “inestable” entre el ahorro y la inversión Tasa Garantizada: cuando el ahorro se iguala con la inversión “planeada”. Se cumplen planes de empresarios y hay pleno empleo del capital. Tasa Natural de Crecimiento: Tasa de crecimiento económico que garantiza pleno empleo de la mano de obra.

30

Distribución del presupuesto familiar

Perú urbano Fuente: Niveles Socioeconómicos del Perú 2007 * Incluye alquiler de la vivienda y compra de productos de limpieza y aseo personal. ** Agua, luz, teléfono fijo y celular.

31

Percepción acerca de la situación económica del hogar

Perú urbano (%) Fuente: Niveles Socioeconómicos del Perú 2007 Elaborado: APOYO

Fuente: Niveles Socioeconómicos del Perú Elaborado: APOYO.")

32

Estrategias

33

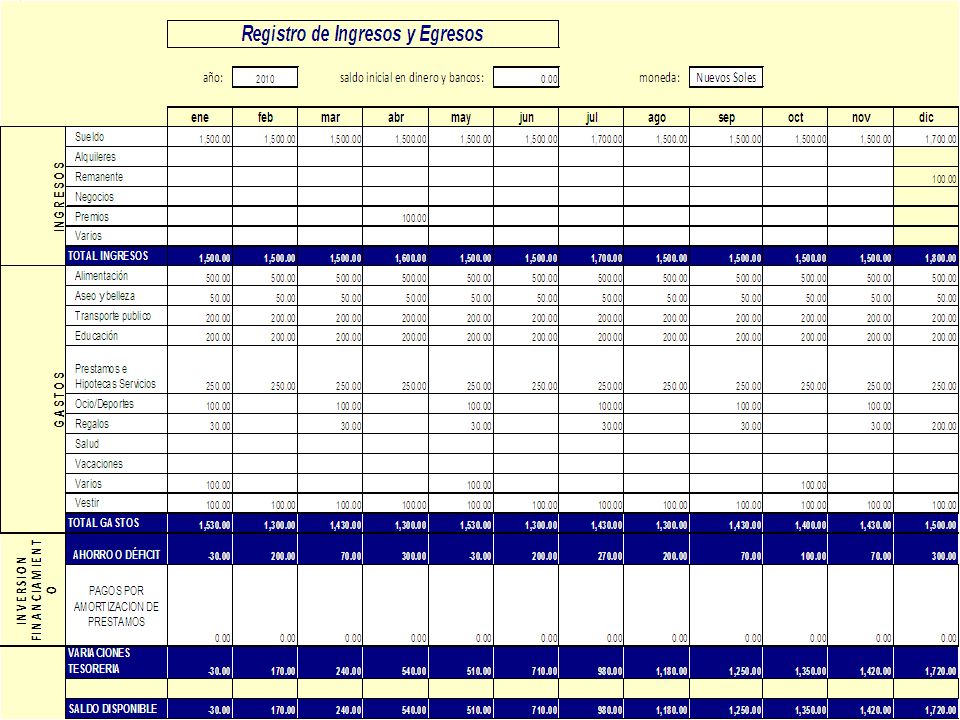

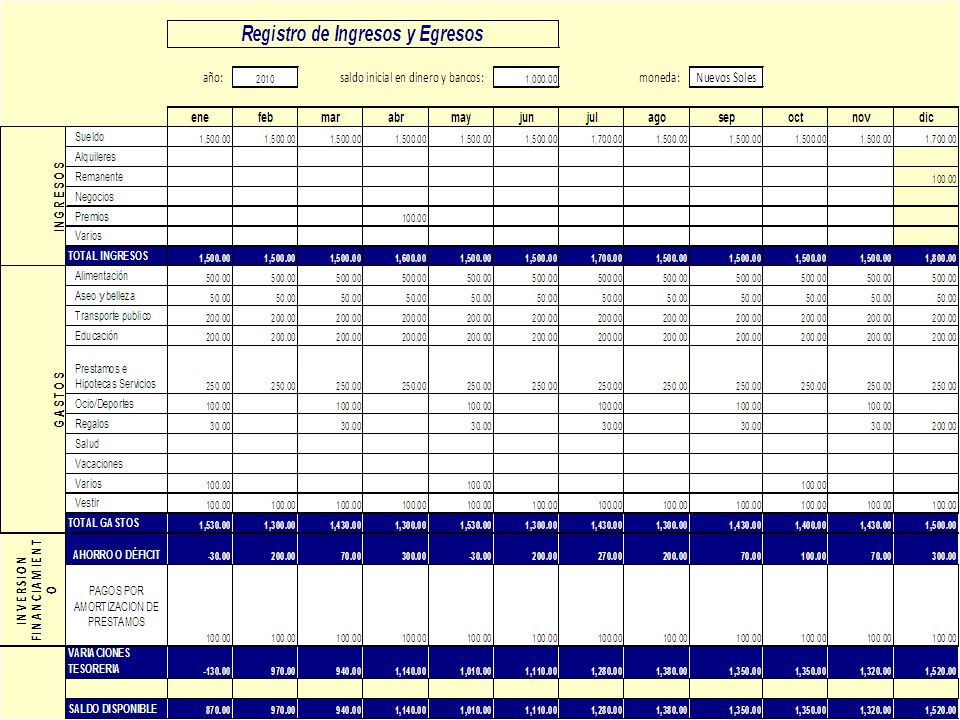

Información Financiera

1. Balance General 2. Estado de Ganancias y Perdidas 3. Estado de Origen y Fondos 4. Flujo de Caja 5. Ratios Financieros 6. Análisis Horizontal y Vertical 7. Riesgo

36

BIBLIOGRAFIA Berk Jonathan & Demarzo Peter. Finanzas Corporativas. México 2008. Revista Oficial/Junio COOPETROPERU. Cooperativa de Ahorro y Crédito Ltda. PETROPERU. “Innovar para crear valor y para crecer mejor. Perú 2010 Tong Jesús. Finanzas Empresariales. La Decisión de Inversión. Universidad del Pacífico. Perú 2008. Parodi Marone Ezio. Introducción al Cooperativismo Peruano. Perú 1965 Páginas Webb

37

Gracias por su atención

Responsable: Econ. Lilian Nathals Solis MSc. Piura, 22 de Julio del 2010

Presentaciones similares