Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FORTALECIMIENTO DE LA ADMINISTRACI Ó N TRIBUTARIA MUNICIPAL

2

Objetivo Estratégico de una Administración Tributaria Aplicar eficaz y eficientemente el sistema impositivo, maximizando el cumplimiento voluntario de las obligaciones tributarias

3

Macrovisión del proceso tributario Facilitar el Cumplimiento voluntario Control de cumplimiento mediante acciones y estrategias Sancionar rápida y equitativamente a los infractores, generando una percepción de alto riesgo a los incumplidores Transmitir imagen de confiabilidad, seriedad y eficiencia Información para la toma de decisiones- análisis de situación Equidad fiscal Potencial Tributario Registrados Cumplidores Gestión de Fiscalización Accionar de Recaudación InformaciónIntegrada Administración del ciclo de vida completo del proceso tributario

4

Sistemas Normas Personal Contexto Atención Ciudadanos Registro de Sujetos Pasivos Control Obligaciones – Cuenta Corriente – Determinación de estado de cumplimiento Reclamo administrativo Reclamo judicial Cobranza bancaria Selección de casos de auditoría Proceso de revisión Determinación y cierre Proceso recursivo Fiscalización Gestión y Recaudación Dimensiones Estrategias Segm.Atención Segm.Control Simplificación Transparencia

5

ControlProcesos Ciclo de Vida SISTEMA DE CONTROL TRIBUTARIO Identidad del Contribuyente (Registro) Auditoría Pago Correciones Y Sanciones Entrega sistemática de datos propios y de 3eros Determinación de Obligaciones de ObligacionesDeclaración CumplimientoTributario Cuenta Corriente Cobranza Asistencia y Orientación InteligenciaTributaria Definición de Perfiles PlanificaciónAcciones Selección Análisis EvalúaAcciones Diseña Instrumentos de control de control ControlRecaudación ConciliaciónBancaria Contabilidad BASE TECNOLÓGICA Define solicitud de datos a 3ros Detección Áreas de incumplimiento

Auditoría Pago Correciones Y Sanciones Entrega sistemática de datos propios y de 3eros Determinación de Obligaciones de ObligacionesDeclaración CumplimientoTributario Cuenta Corriente Cobranza Asistencia y Orientación InteligenciaTributaria Definición de Perfiles PlanificaciónAcciones Selección Análisis EvalúaAcciones Diseña Instrumentos de control de control ControlRecaudación ConciliaciónBancaria Contabilidad BASE TECNOLÓGICA Define solicitud de datos a 3ros Detección Áreas de incumplimiento")

6

LA INTELIGENCIA FISCAL – RIESGO SUBJETIVO LA INTELIGENCIA FISCAL – RIESGO SUBJETIVO SE NECESITA UNA NORMATIVA FUERTE DISEÑO DE LOS FORMULARIOS DE IMPUESTOS CONTROL Y EVALUACIÓN DE LOS PLANES DE FISCALIZACIÓN PLANIFICACIÓN DE LA FISCALIZACIÓN ESTUDIOS ECONÓMICO-TRIBUTARIO ORIENTADOS A DETECTAR EVASIÓN DEFINICIÓN DE SOLICITUD DE DATOS A ENTES EXTERNOS DISEÑO DE CRUCES Y RATIOS DE LOS DISTINTOS IMPUESTOS CREACIÓN DE PERFILES DE COMPORTAMIENTO ECONÓMICO-TRIBUTARIO DEL CONTRIBUYENTE ESTUDIOS ESPECÍFICOS DE APOYO AL ALCALDE

8

EN LA MAYORIA NO EXISTE LA ADMINISTRACION TRIBUTARIA AREAS TRIBUTARIAS DISPERSAS POR MALA ORGANIZACIÓN O FALTA DE RECURSOS NO EXISTEN PLANES ESTRATEGICOS TRIBUTARIOS A MEDIANO PLAZO. LA COBRANZA NO ES LO IMPORTANTE, ES EL FINAL DE TODA UNA ESTRATEGIA TRIBUTARIA – DEBE COMPRENDER PROCESOS DE GESTION Y FISCALIZACION TRIBUTARIA. SISTEMAS DE INFORMACIÓN NO INTEGRADOS Y SISTEMAS NO APROPIADOS ORGANIZACIÓN ORIENTADA DE FUNCIONES – EXISTEN ISLAS PROCESO DE FISCALIZACIÓN Y CONTROL TRIBUTARIO INEXISTENTE EN LA MAYORIA DE LAS MUNICIPALIDADES NORMATIVA Y LEYES TRIBUTARIAS MUY DEBILES – PROCEDIMIENTOS TRIBUTARIOS COMO LOS DETERMINATIVOS, MUY POCAS LO APLICAN. Inteligencia tributaria: Aporyarse con la experiencia de la Dirección Tributación en capacitación, esfuerzos fiscalizadores colegiados y la explotación de la información para el control de cumplimiento

9

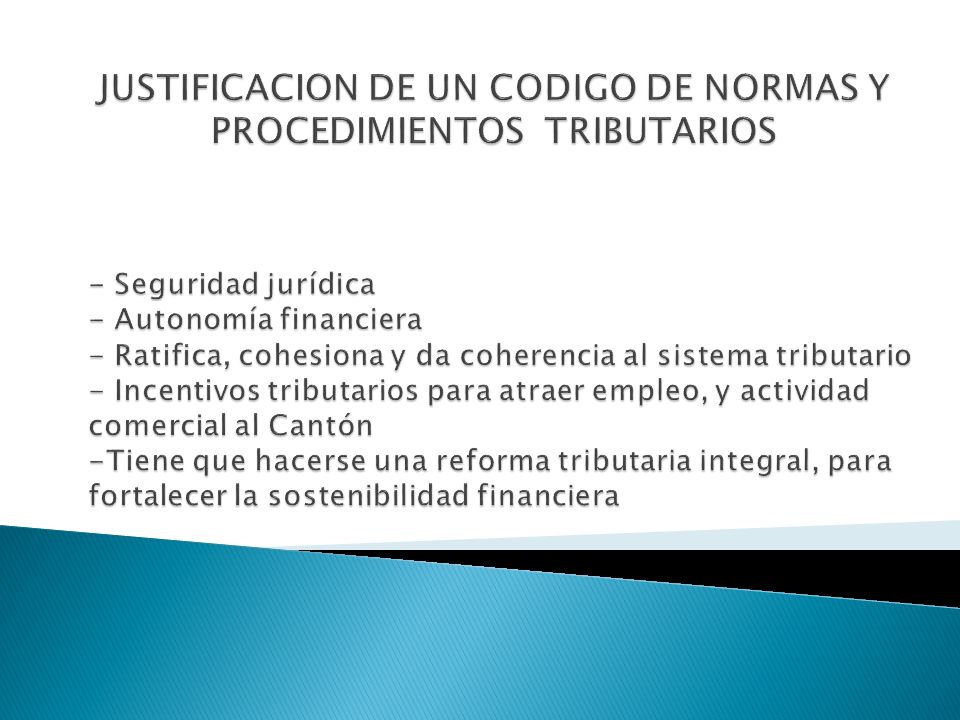

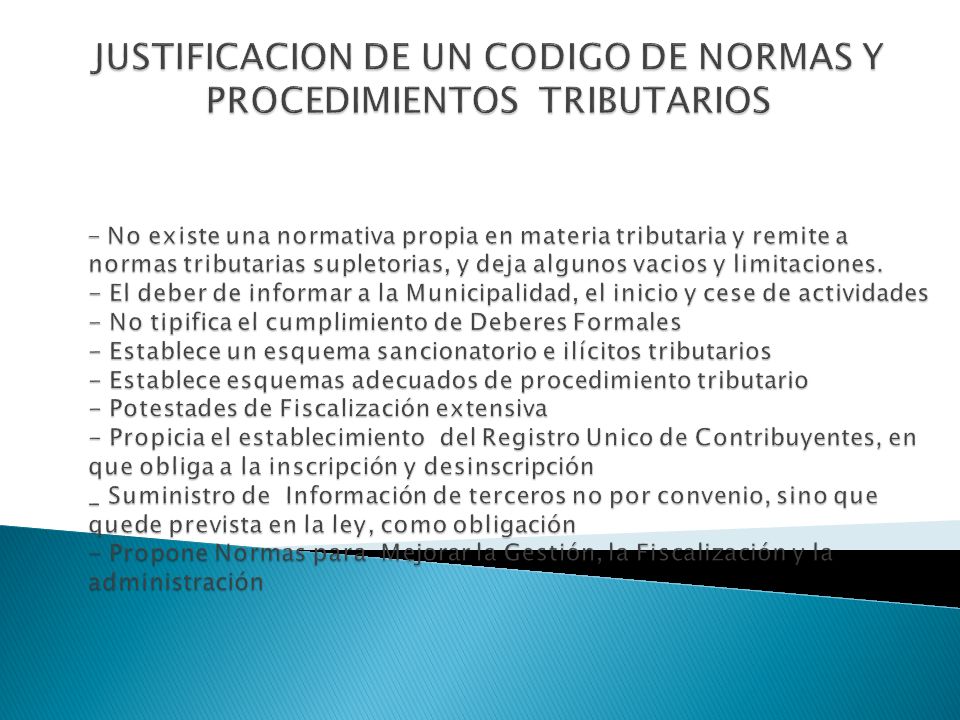

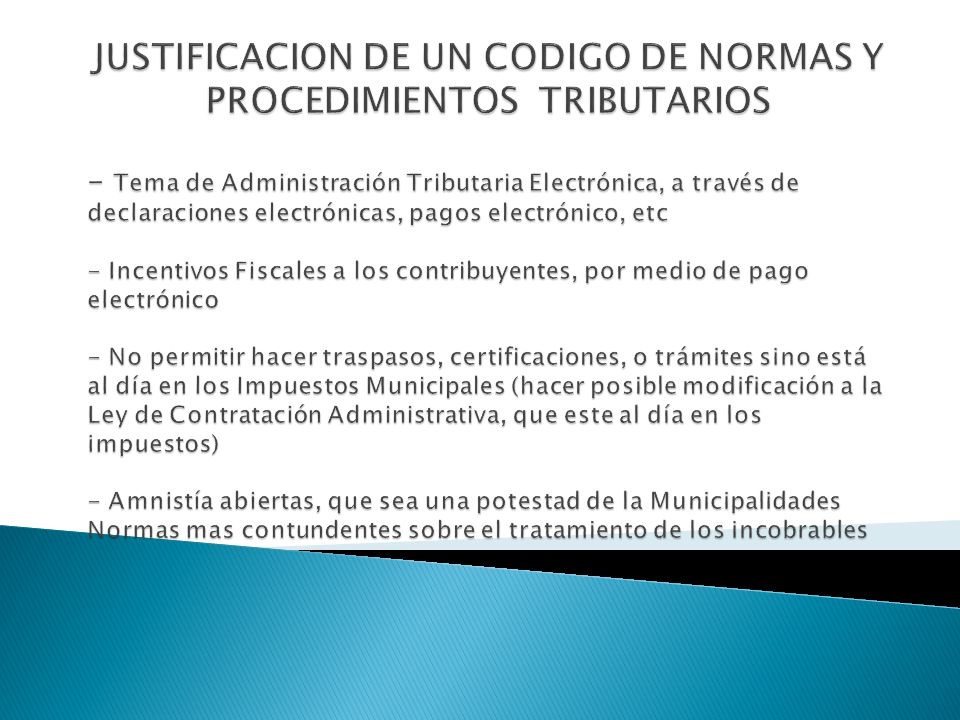

CÓDIGO MUNICIPAL – CON ALGUNAS NORMAS TRIBUTARIAS – NO BASTA CÓDIGO DE NORMAS Y PROCEDIMIENTOS TRIBUTARIOS EN FORMA SUPLETORIA - NO SE PUEDE APLICAR EL CAPÍTULO DE ILICITOS TRIBUTARIOS Y REGIMEN SANCIONATORIO LEY DE PATENTES DEL MUNICIPIO – LEY ESPECIAL OTRAS LEYES

Presentaciones similares

Febrero 2012 INTENDENCIA NACIONAL DE CUMPLIMIENTO TRIBUTARIO.>")