Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MARC LAVOIE

2

Gestión de pasivos y la economía de sobregiro (overdraft economy) Una característica interesante de la economía de sobregiro es que muestra claramente que el dinero y el dinero de alta potencia son variables endógenas, que no pueden estar bajo el control del banco central. En la actual economía de sobregiro, con una demanda de billetes del Banco Central, los billetes deben ser proporcionados y el banco central no tiene más remedio que proveer a los bancos comerciales de los préstamos que piden (a menos que desee crear el caos en la economía, como cajeros automáticos vacíos). El banco central tiene sin embargo con una herramienta poderosa: la de fijar el tipo de interés al que los bancos comerciales se verán obligados a tomar prestadas las cantidades necesarias de los billetes de banco.

. El banco central tiene sin embargo con una herramienta poderosa: la de fijar el tipo de interés al que los bancos comerciales se verán obligados a tomar prestadas las cantidades necesarias de los billetes de banco..")

3

La economía de sobregiro, con dos bancos o grupos de bancos El riesgo de prestar a otro banco es ahora asumida por una institución pública, el banco central. Supongamos de nuevo que hay dos tipos de bancos, el banco de negocios y el banco de depósito. El banco de negocios desarrollará constantemente saldos negativos en la cámara de compensación, mientras que el banco de depósito acumulará constantemente excedentes. La cámara de compensación es ahora el banco central, y lo que el banco central puede hacer, en contraste con el centro de información privada, es en sí mismo ser la contrapartida de las operaciones activas y pasivas requeridas de los bancos cuando las cuentas tienen que ser resuelto al final del día.

4

El banco central en una economía basada en los activos: la visión neo-chartalista y post- chartalista El Tesoro, el brazo fiscal del gobierno, es mejor visto como girador de cheques de su cuenta en el banco central, y vende valores al banco central con el fin de reponer su cuenta bancaria en el banco central. Este punto de vista recibe la aprobación en particular, por los defensores post-keynesianos de la teoría monetaria moderna - también conocidos como los neo-chartalistas (Wray, 1998; 2012; Mosler y Forstater, 1999; Bell, 2000) De acuerdo con el segundo punto de vista (post- chartalistas), lo mejor es imaginar que el Tesoro vende valores a los bancos comerciales (o más precisamente a los operadores primarios).

De acuerdo con el segundo punto de vista (post- chartalistas), lo mejor es imaginar que el Tesoro vende valores a los bancos comerciales (o más precisamente a los operadores primarios)..")

5

En realidad, las cosas son aún más complicadas, y no se corresponden ni a lo que llamamos la historia neo- chartalista ni a la historia post-chartalista. En primer lugar, los valores de nueva emisión son adquiridos por los dealers, que no son necesariamente los bancos. En segundo lugar, la mayor parte de los fondos así adquiridos por el gobierno son normalmente repatriados en los libros del banco central, por lo que el sector financiero debe tomar prestados fondos del banco central para liquidar su posición en la cámara de compensación. El balance resultante es por lo tanto un poco de paso intermedio entre el neo-chartalista y las historias de post- chartalista

6

La visión neo-chartalista omite el hecho de que el tesoro debe primero obtener fondos en préstamos, o más bien vender bonos o billetes al banco central. Los Neo-chartalistas racionalizan esta omisión y sus sorprendentes declaraciones recurriendo a la consolidación de las actividades financieras del gobierno con las operaciones del banco central. Se dice que la venta de los títulos públicos al banco central no tiene ningún impacto en la economía, siempre y cuando el gobierno no gaste los ingresos de esta venta - sin duda una reclamación correcta - por lo que la consolidación está justificada.

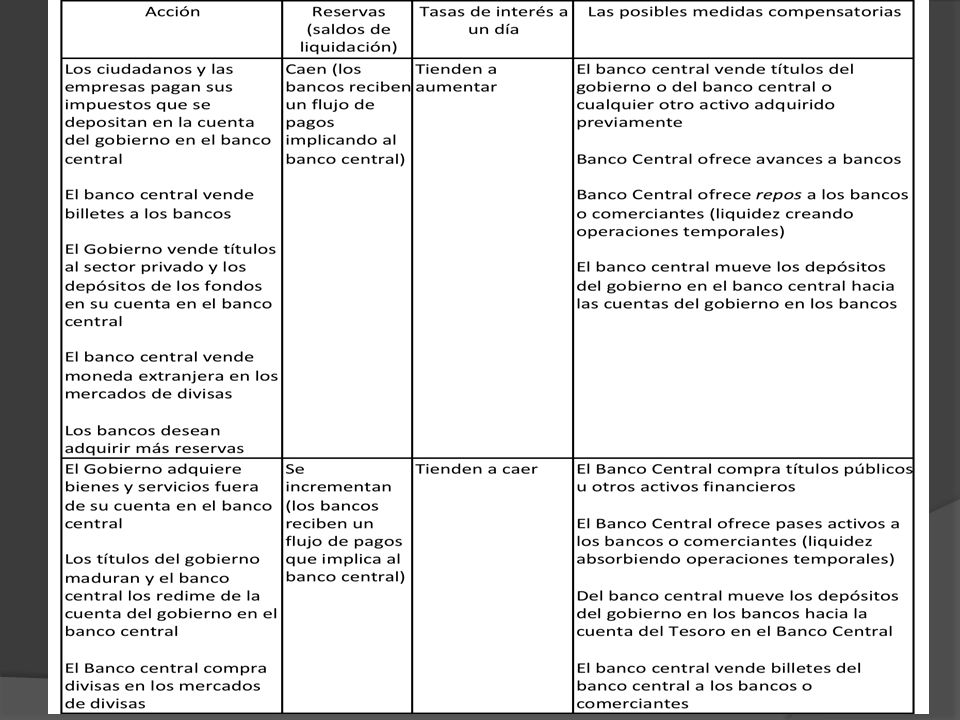

7

Tabla 4.20 Impacto de diversas operaciones sobre las reservas y las tasas de interés overnight, con las posibles medidas compensatorias.

9

El papel defensivo de los bancos centrales Nuestro estudio sobre el sistema bancario ha demostrado que los préstamos y los empréstitos entre los bancos son una característica inevitable de los sistemas financieros. El sistema bancario es un sistema que es totalmente dependiente de la confianza. Los bancos deben hacer préstamos y compra de activos financieros para obtener ganancias. Nada limita la creación de crédito y el dinero, más que la prudencia de los banqueros y el auto-control de los prestatarios. Cuando la confianza se tambalea, las instituciones financieras se reducirán a prestarse entre sí y los mercados financieros, en particular el mercado interbancario, se congelarán.

10

En tiempos de crisis, se necesita por lo tanto de un operador especial, que puede intervenir como prestamista de última instancia - el banco central. En tiempos normales, el papel de los bancos centrales en sus operaciones del día a día es también una defensa. El banco central debe neutralizar o esterilizar, las entradas netas o salidas de la compensación y liquidación

11

TASA DE INTERÉS OBJETIVO Principios para la aplicación de política monetaria, enfocados a la tasa de interés objetivo (i) El objetivo operativo es necesariamente un objetivo de tasa de interés; (ii) las operaciones diarias de los bancos centrales son sobre el sistema de pago, no requerimientos de reservas; (iii) Las operaciones de los bancos centrales acomodan la demanda de los bancos para las reservas, mediante la compensación de los cambios en su hoja de balance que son incompatibles con este tipo de alojamiento; (iv) las reservas obligatorias son medios para suavizar la demanda de reservas, no tienen nada que ver con el control de los agregados monetarios; (v) La aplicación de un nuevo objetivo de la tasa overnight no requiere ningún cambio en la oferta de reservas.

El objetivo operativo es necesariamente un objetivo de tasa de interés; (ii) las operaciones diarias de los bancos centrales son sobre el sistema de pago, no requerimientos de reservas; (iii) Las operaciones de los bancos centrales acomodan la demanda de los bancos para las reservas, mediante la compensación de los cambios en su hoja de balance que son incompatibles con este tipo de alojamiento; (iv) las reservas obligatorias son medios para suavizar la demanda de reservas, no tienen nada que ver con el control de los agregados monetarios; (v) La aplicación de un nuevo objetivo de la tasa overnight no requiere ningún cambio en la oferta de reservas.")

12

TASA DE INTERÉS OBJETIVO Principios para la aplicación de política monetaria, enfocados a la tasa de interés objetivo (vi) la capacidad del banco central para fijar las tasas de interés no esta tan relacionada con su monopolio de la emisión de dinero de alto poder, sino que tiene que ver con el hecho de que el banco central es parte del arreglo de la cámara de compensación, y que en última instancia, los bancos y otros purgadores directos son requeridos por la ley para resolver sus cuentas de compensación en los libros del banco central.

la capacidad del banco central para fijar las tasas de interés no esta tan relacionada con su monopolio de la emisión de dinero de alto poder, sino que tiene que ver con el hecho de que el banco central es parte del arreglo de la cámara de compensación, y que en última instancia, los bancos y otros purgadores directos son requeridos por la ley para resolver sus cuentas de compensación en los libros del banco central.")

13

TASA DE INTERÉS OBJETIVO Hay cuatro tipos diferentes de sistemas operativos diseñados para controlar los tasas de interés objetivo: 1. un sistema corredor simétrico, 2. un sistema de reservas sin interés, 3. un sistema de piso y 4. un sistema de techo.

14

TASA DE INTERÉS OBJETIVO 1. Sistema corredor simétrico En éste sistema el banco central anuncia una tasa overnight objetivo, con un sistema corredor simétrico a su alrededor. La parte superior de la banda es la tasa de facilidad de préstamo. La parte inferior de la banda es la tasa de interés pagada sobre los saldos de compensación positivos (reservas) conocidos como intereses sobre las reservas (IOR). 2. Sistema de reservas sin interés Este sistema se caracteriza por la disponibilidad de una ventanilla de descuento, donde los bancos pueden pedir prestado a la tasa de facilidad de préstamo, y por la característica de que las reservas bancarias o depósitos bancarios en el banco central no reciben remuneración. 3. Sistema de piso Con el sistema de piso, el banco central fija la tasa de interés overnight objetivo en el nivel de la tasa de interés de los depósitos en el banco central. 4. Sistema de techo En este sistema de fijación de intereses, el Banco Central obliga a los bancos comerciales en el agregado a utilizar los servicios de préstamo. Esto se hace suministrando en todo momento una cantidad insuficiente de saldos de compensación, lo que obliga a los bancos comerciales a pedir prestados en el banco central.

conocidos como intereses sobre las reservas (IOR). 2. Sistema de reservas sin interés Este sistema se caracteriza por la disponibilidad de una ventanilla de descuento, donde los bancos pueden pedir prestado a la tasa de facilidad de préstamo, y por la característica de que las reservas bancarias o depósitos bancarios en el banco central no reciben remuneración. 3. Sistema de piso Con el sistema de piso, el banco central fija la tasa de interés overnight objetivo en el nivel de la tasa de interés de los depósitos en el banco central. 4. Sistema de techo En este sistema de fijación de intereses, el Banco Central obliga a los bancos comerciales en el agregado a utilizar los servicios de préstamo. Esto se hace suministrando en todo momento una cantidad insuficiente de saldos de compensación, lo que obliga a los bancos comerciales a pedir prestados en el banco central..")

Presentaciones similares