Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Acceso al crédito y relaciones género: Evaluación de cuatro IMFs asociadas a ASOMIF

2

Grupos focales: Clientas y clientes Mujeres jóvenes y no tan jóvenes. La mayoría de ellas casadas. No pudimos segmentar. Cobertura local baja, aumenta costo investigación. Entrevistas estructuradas Encuesta con grupo de control 1. Metodología

3

En métodos cualitativos-participativos tratamos: División del trabajo reproductivo Propiedad de bienes En encuesta, Asuntos relacionados con propiedad de bienes En encuesta Sesgo rural agropecuario. Difícil encontrar clientas. Mujeres rurales más en comercio. 1. Metodología

4

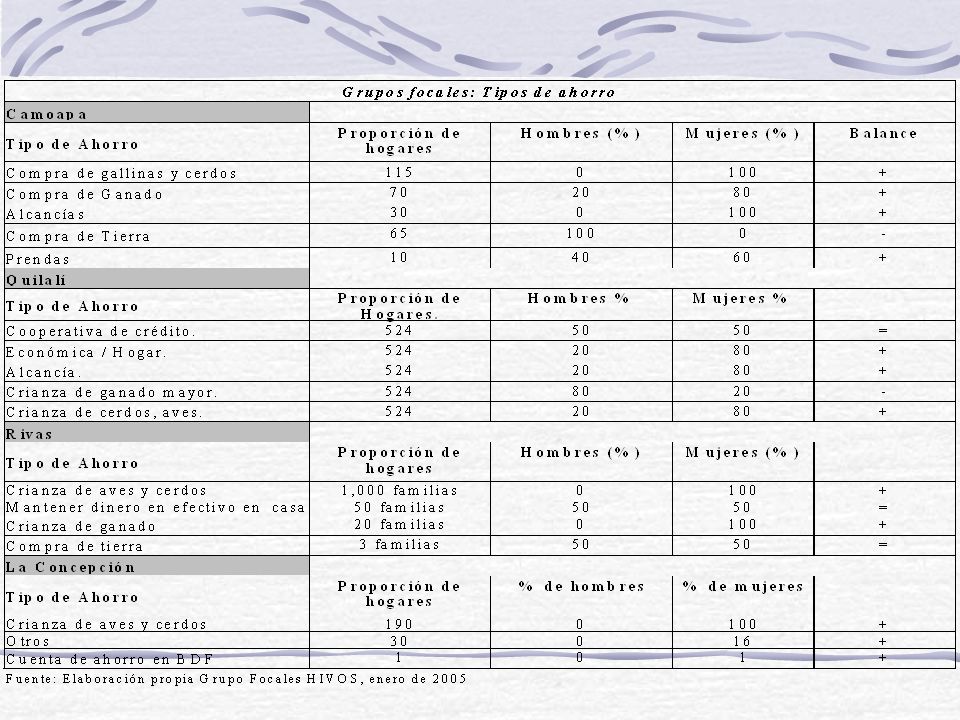

La investigación indagó en tres aspectos Los recursos del la UEF: dominio y usufructo La división del trabajo reproducción Sobre los mecanismos de ahorro 2. Empoderamiento económico

6

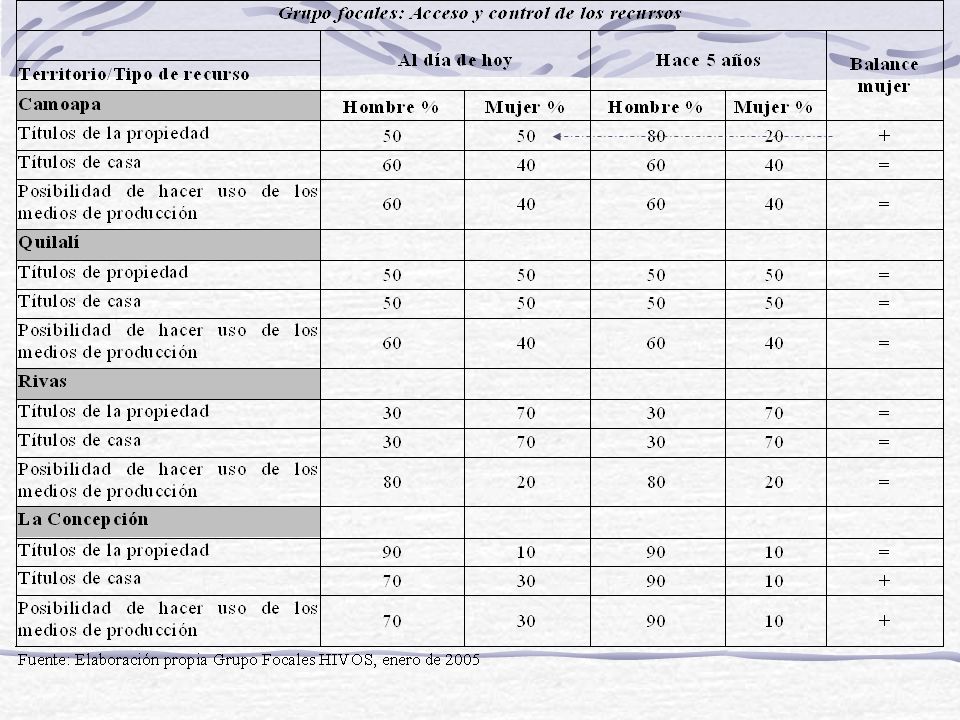

Los datos reflejan situaciones diferenciadas Asimetría muy marcada en contra de mujer en La Concepción Banco trabaja con segmento muy pobre. Asimetría a favor de mujer en Rivas Políticas del banco buscar mujeres más dinámicas con trayectoria positiva de empoderamiento económico. Situación moderadamente balanceada en otros territorios Datos encuestas reflejan asimetría muy marcada en recursos claves 20% son dueñas de las viviendas 18% de las propiedades 14% del ganado 2. Empoderamiento económico

7

Evolución positiva en Camoapa y La Concepción Las políticas de créditos son efectivas para desatar procesos de empoderamiento Las familias se adaptan a las políticas. Especialmente claro en Camoapa y la Concepcón En ese proceso se traspasan recursos importantes a las mujeres. Seguramente se abren nuevos espacios de negociación a nivel intra-familiar. La evolución positiva es apropiación de bienes es también positiva en acceso y uso del crédito 2. Empoderamiento económico

9

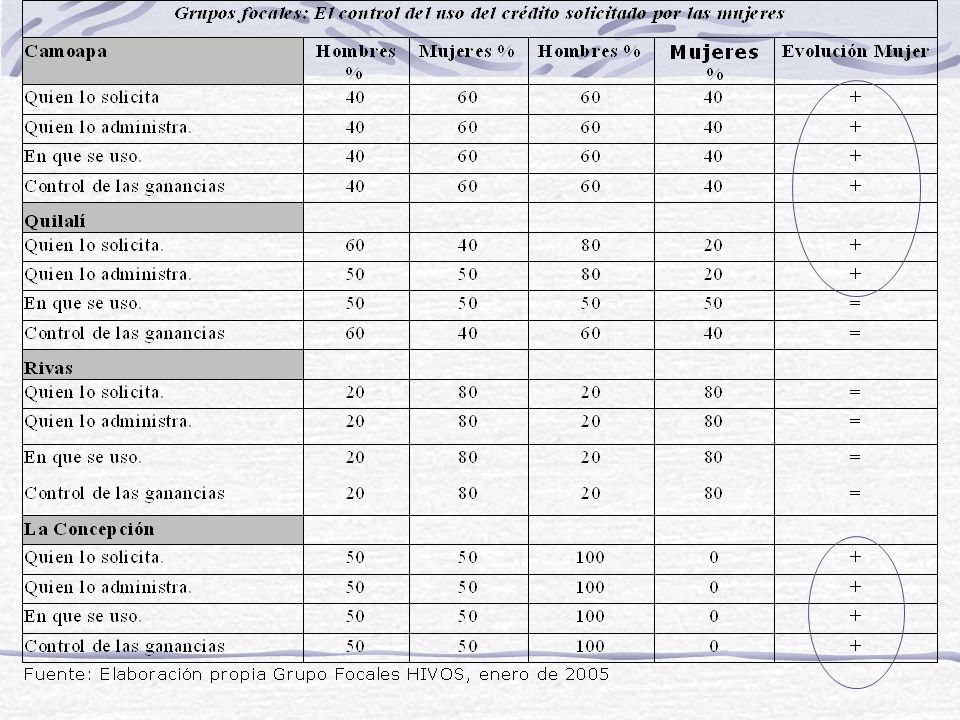

Los procesos de empoderamiento son graduales. Mujeres inicialmente solo intermedian recursos a hombres. En la medida que aprenden negocio y desarrollan capacidades empresariales Controlan más recurso crediticio y el destino de la renta. Estos procesos son buenos para mercados de crédito: expande demanda y reduce riesgos. 2. Empoderamiento económico

10

Importante acompañar procesos de aprendizaje ¿Pueden las políticas crediticias favorecer? Reducir riesgos para evitar fracasos Sin embargo, por la naturaleza no agropecuarias de actividades femeninas El crédito más caro y de corto plazo se concentra en las mujeres ¿Se puede cambiar esta situación? Hacen falta otros servicios Servicios legales Servicios capacitación 2. Empoderamiento económico

11

División de tareas en el hogar 2. Reproducción familiar

12

Asimetría muy marcada en todos los territorios Procesos de cambio muy lentos y de largo plazo Quizás los cambios deban medirse en una escala de tiempo generacional Desarrollo de sus actividades económicas no cambian situación Carga se traspasa a madres o hijas Se reproducen patrones tradicionales 2. Reproducción familiar

13

Impacto negativo sobre familia y especial sobre clientas Difícil desarrollar sus actividades económicas Mayor vulnerabilidad y probabilidad de fracaso Especialmente en mujeres más jóvenes Impacto negativo sobre mercados financieros Limita demanda en este segmento Aumenta riesgo de no pago 2. Reproducción familiar

14

Muy complejo actuar sobre esta asimetría Hasta que punto servicios financieros pueden incidir sobre estos cambios es muy difícil de precisar Se requiere seguramente alianzas con otras instituciones y promover acceso a otros servicios 2. Reproducción familiar

15

Aun para los que no quieran reconocer la perspectiva de género, no pueden negar que esta situación es un riesgo para negocio financiero. Actuar sobre este problema es también actuar sobre la salud de la cartera! 2. Reproducción familiar

16

Evaluando impacto en capitalización, ingresos y sobre medio ambiente Políticas actuales no favorecen ni procesos de capitalización ni prácticas sostenibles ni ingresos más altos Mejor consumo e inversión en capital humano 2. Reproducción familiar

17

NIngresosDesv. Est.t- sig. Clientes 9535,422.99,0711.90.883 G. Control 9533,271.411,0395.6 Encuesta HIVOS-ASOMIF, 2005. T < 0.05 Ingresos

18

Capitalización NTierra (promedio) Desv. Est.t- sig. Clientes95 25.7555.070.29 G. Control95 18.3739.41 Encuesta HIVOS-ASOMIF, 2005. t < 0.05

19

Capitalización NGanadoDesv. Est.t- sig. Clientes 95-0.31586.930.379 G. Control 95-1.12635.68 Encuesta HIVOS-ASOMIF, 2005. t < 0.05

20

Capitalización ClientesG. Control Inversión pasto natural12.63 Pastos de corte8.003.41 Inversión pilas y posos7.805.13 Inversión en corrales, galeras y mangas5.569.00 Inversión en cercas y divisiones22.426.15 Encuesta HIVOS-ASOMIF, 2005.

21

Capital humano Tipo de gastoGrupoNMedias t - sig. Gastos educación Clientes951295.10.01 G. control95703.78 Gastos alimentos Clientes95690.700.06 G. control95401.41 Gastos salud Clientes95911.470.74 G. control951081.26 Encuesta HIVOS-ASOMIF, 2005. t < 0.05

22

Necesario transitar hacia carteras de desarrollo Desde las IMFs Desarrollar nuevos productos Ampliar alianzas Desde el gobierno Impulsar marco regulatorio Mejores políticas 2. Reproducción familiar

Presentaciones similares