Descargar la presentación

La descarga está en progreso. Por favor, espere

1

! Libérate de los Viejos Mitos y Acumula Riqueza Con tu Casa ! La Liquidez de tu Hipoteca

3

Lo que hemos aprendido de nuestros padres y abuelos, que no nos permiten acumular dinero con nuestras hipotecas y propiedades. Por ejemplo ellos nos han dicho… Cuando compres casa hazlo con el enganche mas grandeCuando compres casa hazlo con el enganche mas grande posibleposible Asegúrate de adquirir el plazo mas corto posible.Asegúrate de adquirir el plazo mas corto posible. Después cada que puedas haz pagos adicionales a capital para reducir balanceDespués cada que puedas haz pagos adicionales a capital para reducir balance Tan pronto puedas, baja el plazo de la hipoteca a 10 a 5 añosTan pronto puedas, baja el plazo de la hipoteca a 10 a 5 años Todo para que pagues la “Hipoteca” lo antes posibleTodo para que pagues la “Hipoteca” lo antes posible Pero… ¿Sera posible que esto es precisamente lo que NO debiéramos estar haciendo?

4

¿Qué pasaría si todo lo que sabe sobre hipotecas, Inmuebles, activos y Planificación de la jubilación resultara ser incorrecto?……. ¿Cuándo lo quiere saber?

5

El tipo de hipoteca que tienes afectará dramáticamente tú patrimonio neto e incidirá directamente en tú capacidad para retirarte Hoy en día una hipoteca no es sólo un medio para financiar una casa, sino una herramienta financiera con la que se pueden fijar metas a corto y largo plazo

6

Exámen Hipotecario (Verdadero o Falso) Falso Falso Falso Falso Falso Un gran enganche le ahorrará más dinero en su hipoteca con en el tiempo, que uno pequeño Con una hipoteca a 15 años va a ahorrar más dinero en el tiempo que una hipoteca de 20 años Hacer pagos anticipados a capital le va a ahorrar dinero La tasa de interés es el factor que mas influye en el costo de una hipoteca Usted está más protegido financieramente si tiene su casa totalmente pagada en vez de tenerla hipotecada al 100%

Falso Falso Falso Falso Falso Un gran enganche le ahorrará más dinero en su hipoteca con en el tiempo, que uno pequeño Con una hipoteca a 15 años va a ahorrar más dinero en el tiempo que una hipoteca de 20 años Hacer pagos anticipados a capital le va a ahorrar dinero La tasa de interés es el factor que mas influye en el costo de una hipoteca Usted está más protegido financieramente si tiene su casa totalmente pagada en vez de tenerla hipotecada al 100%")

7

¿Cuanto ahorrarías en un plan con las siguientes características? El cliente determina el monto de su aportación mensual El cliente también determina el numero de años que aportara su plan El cliente puede incrementar pero no reducir el monto de su mensualidad Si el cliente intenta hacer una aportación menor al la mensualidad original, la instit ución financiera se queda con todas las contribuciones previas El capital depositado en la cuenta no esta seguro y con cada aportación se incrementa el riesgo Cada contribución reduce tu ventaja de impuestos El dinero en la cuenta no esta liquido y la institución financiera te hará un examen para determinar si te facilita o no parte de tu ahorro El dinero en la cuenta durante todo el periodo te pagara un 0% de intereses

8

$1,000,000 Capital en la Casa ¿ Que es Mejor ? $1,000,000 Plan de Ahorro

9

Seguridad Seguridad Liquidez Liquidez Tasa de Retorno Tasa de Retorno ¿Cómo lo medimos mejor?

10

¿ Que tan Seguro está tu capital ?

11

¿ Que tan Líquido está tu capital ? Desempleo Incapacidad Emergencia Económica Destrucción de la casa

12

Los dueños de casa por lo general confunden la Plusvalía de las casas con la Tasa de Retorno del Capital = ¿Cuál es la Tasa de Retorno de tu capital? 0%

13

¿Tú Patrimonio te ofrece esto? Liquidez Tasa de Retorno Seguridad

14

¿Cuál es mejor ? Capital Invertido en la Casa Liquidez

15

¿Que pasaría SI? $0 $0 $0 $0 $1,000,000 $1,000,000 $1,000,000 $1,000,000 Te Discapacitas Te quedas sin empleo Eres víctima de un desastre natural Sufres una crisis económica

16

¿Por que reposicionar el capital de una propiedad? CAPITAL Valor de la casa $2,000,000 CAPITAL FONDO LIQUIDO No LiquidezNo Liquidez No DiversificaciónNo Diversificación Cero RendimientoCero Rendimiento No Ventajas FiscalesNo Ventajas Fiscales Poco ControlPoco Control Alta LiquidezAlta Liquidez DiversificaciónDiversificación Ganancias (Interés compuesto)Ganancias (Interés compuesto) Ventajas FiscalesVentajas Fiscales Gran ControlGran Control

Ganancias (Interés compuesto) Ventajas FiscalesVentajas Fiscales Gran ControlGran Control.")

17

5% 10% ¿Por que reposicionar el capital de una propiedad? El capital atrapado en las paredes de tu casa tendrá siempre la misma ganancia. 0% Valor de la casa $2,000,000 Tu casa apreciara o depreciara de igual forma si esta pagada o hipotecada Valor de la casa $2,100,000 Cuando separas el capital de los Ladrillos, no solo mantienes la apreciación de tu casa sino que ahora el capital también podrá generar ganancias.

18

¿Por que reposicionar el capital de una propiedad? $1,000,000 El capital de casa no sube pero si puede bajar Valor de la casa $2,000,000 $900,000 0% - $100,000 Valor de la casa $1,900,000 Cualquier financial planner te diría que no debes tener tu patrimonio en un solo activo tu patrimonio en un solo activo 0% Si vendes la casa tendrías solo $900,000 Habrías perdido $100,000

19

¿Por que reposicionar el capital de una propiedad? Valor de la casa $2,000,000 Valor de la casa $1,900,000 5% La Diversificación Reduce Riesgo Reduce Riesgo Si la propiedad baja de valor y el capital esta fuera de la casa este no será impactado por la depreciación del inmueble. Capital intacto y posiblemente creciendo

20

¿Por que reposicionar el capital de una propiedad? 5% $1,000,000 0% $1,000,000 5% *10% $1,800,000 $800,000 $200,000 Valor de la casa $2,000,00 Capital Atrapado $1,000,000 Capital Disponible $800,000 Apreciación$100,000= * El porcentaje ilustrado en el fondo liquido es solo para propósitos de ilustración, no es un interés garantizado. El rendimiento en el fondo puede es volátil y puede variar.

21

¿Por que reposicionar el capital de una propiedad? Manejar efectivamente la hipoteca y el capital de tu casa te permite cubrir las 6 áreas mas importantes de una plan financiero integral. MANEJO DE INGRESOS Cuando separas el capital de tu casa, transformas tu hipoteca en una verdadera inversión y un plan de retiro sistemático. Cuando separas el capital de tu casa, transformas tu hipoteca en una verdadera inversión y un plan de retiro sistemático. Tu fondo de retiro se inicia con un monto considerable (el capital de tu casa) Tu fondo de retiro se inicia con un monto considerable (el capital de tu casa) Una vez colocado el capital de tu casa en un fondo seguro podríamos decir que indirectamente y de forma sistemática se hacen aportaciones a tu plan de retiro sin falta. En otras palabras el pago de hipoteca es ahora la aportación a tu plan de ahorro. Una vez colocado el capital de tu casa en un fondo seguro podríamos decir que indirectamente y de forma sistemática se hacen aportaciones a tu plan de retiro sin falta. En otras palabras el pago de hipoteca es ahora la aportación a tu plan de ahorro. MANEJO DE CREDITO Un buen crédito es muy importante. El tener liquido el capital de tu casa te permite proteger tu crédito. Debes tener la habilidad de prevenir las cosas que amenazan tu crédito tales como atrasarte en los pagos o quedarte sin trabajo. Puedes tener acceso tu capital para mantener pagos de necesidades de emergencia que puedan resultar con el paso del tiempo. MANEJO DE ACTIVOS Mantener tu capital liquido es una inteligente forma de manejar tus activos por varias razones: -Incrementa tu liquidez, tu seguridad, y genera ganancias. -Incrementa tu liquidez, tu seguridad, y genera ganancias. - Te permite tener completo control de tu efectivo en todo momento. - Puedes establecer un fondo de emergencia - Los réditos de tu capital te protegen de la inflación. -Te permite establecer un plan de retiro de un solo viaje. MANEJO DE RIESGO El manejo adecuado del capital de tu casa te ayuda a reducir el riesgo financiero cuando colocas el capital en un instrumento financiero o de seguro inversión como por ejemplo: Incrementas la seguridad de tu capital a través de la diversificación Tu contrato de seguro o fondo de inversión puede ser una fuente de crecimiento y de ingresos cuando se necesite. Tu contrato también puede incrementar tus activos en caso de una muerte prematura. El contrato puede ser estructurado para reemplazar tus ingresos en caso de una incapacidad. PLANIFICACION DE IMPUESTOS Aunque es importante consultar a tu asesor de impuestos para tu situación personal, el manejar tu hipoteca y el capital de tu casa te permite hacer una estrategia de planificación fiscal: Puede brindarte con mayor deducción por el pago de intereses. A través de la estructuración de seguros e inversiones, puedes acumular dinero con ventajas de impuestos y hasta acceso libre de impuestos de tu capital. Si llegaras a morir, los beneficios pasaran a tus beneficiarios libre de impuestos. PLANIFICACIóN PATRIMONIAL El reposicionamiento del capital de tu casa también simplifica tu planificación patrimonial La estructuración adecuada de un seguro de inversión puede multiplicar tus activos en caso de muerte El capital que se reposiciona a un contrato de seguro o de ahorro inversión simplifica el proceso legal para la transferencia de tus bienes a tus beneficiarios en caso de muerte.

Tu fondo de retiro se inicia con un monto considerable (el capital de tu casa) Una vez colocado el capital de tu casa en un fondo seguro podríamos decir que indirectamente y de forma sistemática se hacen aportaciones a tu plan de retiro sin falta. En otras palabras el pago de hipoteca es ahora la aportación a tu plan de ahorro. Una vez colocado el capital de tu casa en un fondo seguro podríamos decir que indirectamente y de forma sistemática se hacen aportaciones a tu plan de retiro sin falta. En otras palabras el pago de hipoteca es ahora la aportación a tu plan de ahorro. MANEJO DE CREDITO Un buen crédito es muy importante. El tener liquido el capital de tu casa te permite proteger tu crédito. Debes tener la habilidad de prevenir las cosas que amenazan tu crédito tales como atrasarte en los pagos o quedarte sin trabajo. Puedes tener acceso tu capital para mantener pagos de necesidades de emergencia que puedan resultar con el paso del tiempo. MANEJO DE ACTIVOS Mantener tu capital liquido es una inteligente forma de manejar tus activos por varias razones: -Incrementa tu liquidez, tu seguridad, y genera ganancias. -Incrementa tu liquidez, tu seguridad, y genera ganancias. - Te permite tener completo control de tu efectivo en todo momento. - Puedes establecer un fondo de emergencia - Los réditos de tu capital te protegen de la inflación. -Te permite establecer un plan de retiro de un solo viaje. MANEJO DE RIESGO El manejo adecuado del capital de tu casa te ayuda a reducir el riesgo financiero cuando colocas el capital en un instrumento financiero o de seguro inversión como por ejemplo: Incrementas la seguridad de tu capital a través de la diversificación Tu contrato de seguro o fondo de inversión puede ser una fuente de crecimiento y de ingresos cuando se necesite. Tu contrato también puede incrementar tus activos en caso de una muerte prematura. El contrato puede ser estructurado para reemplazar tus ingresos en caso de una incapacidad. PLANIFICACION DE IMPUESTOS Aunque es importante consultar a tu asesor de impuestos para tu situación personal, el manejar tu hipoteca y el capital de tu casa te permite hacer una estrategia de planificación fiscal: Puede brindarte con mayor deducción por el pago de intereses. A través de la estructuración de seguros e inversiones, puedes acumular dinero con ventajas de impuestos y hasta acceso libre de impuestos de tu capital. Si llegaras a morir, los beneficios pasaran a tus beneficiarios libre de impuestos. PLANIFICACIóN PATRIMONIAL El reposicionamiento del capital de tu casa también simplifica tu planificación patrimonial La estructuración adecuada de un seguro de inversión puede multiplicar tus activos en caso de muerte El capital que se reposiciona a un contrato de seguro o de ahorro inversión simplifica el proceso legal para la transferencia de tus bienes a tus beneficiarios en caso de muerte..")

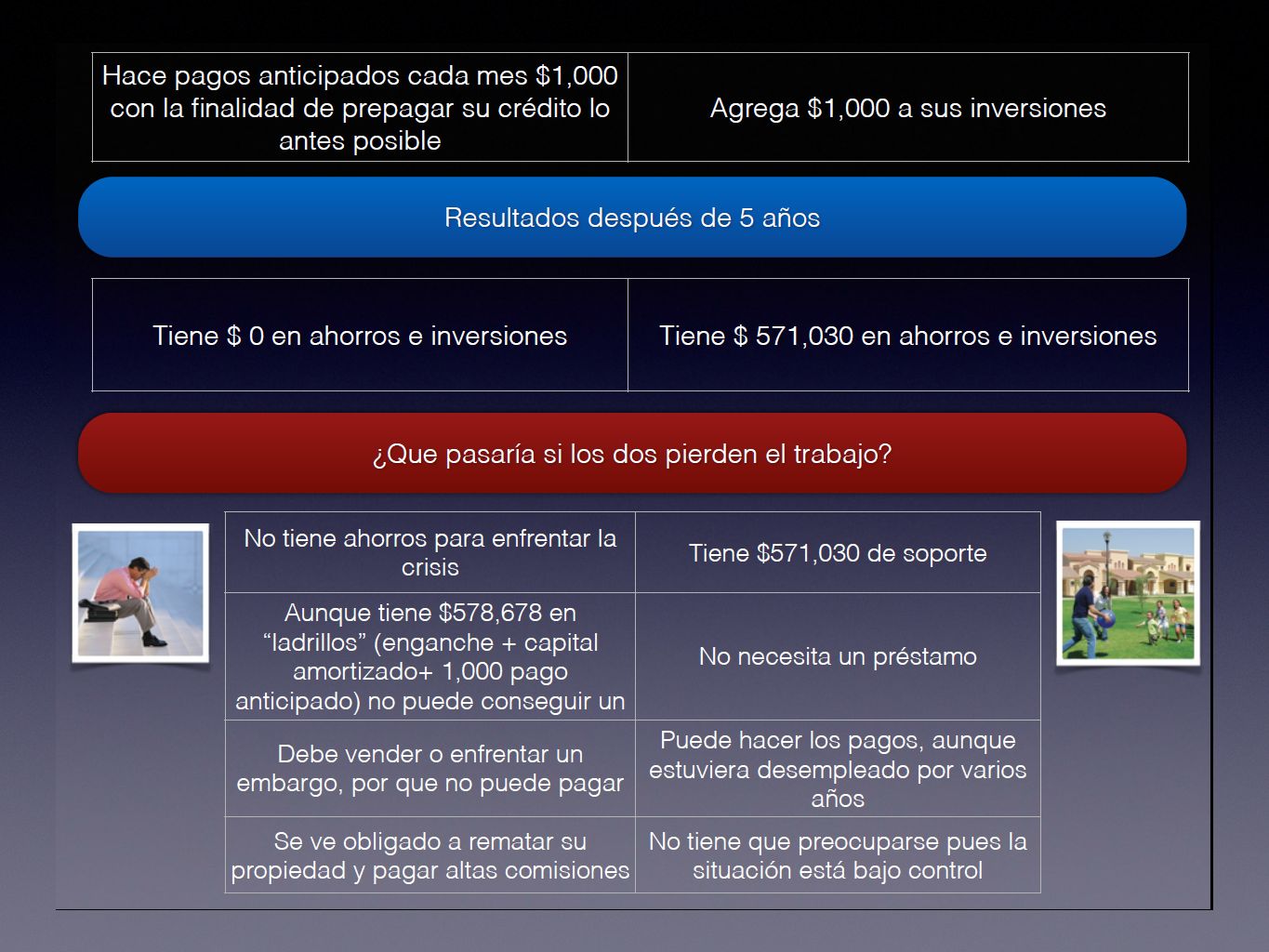

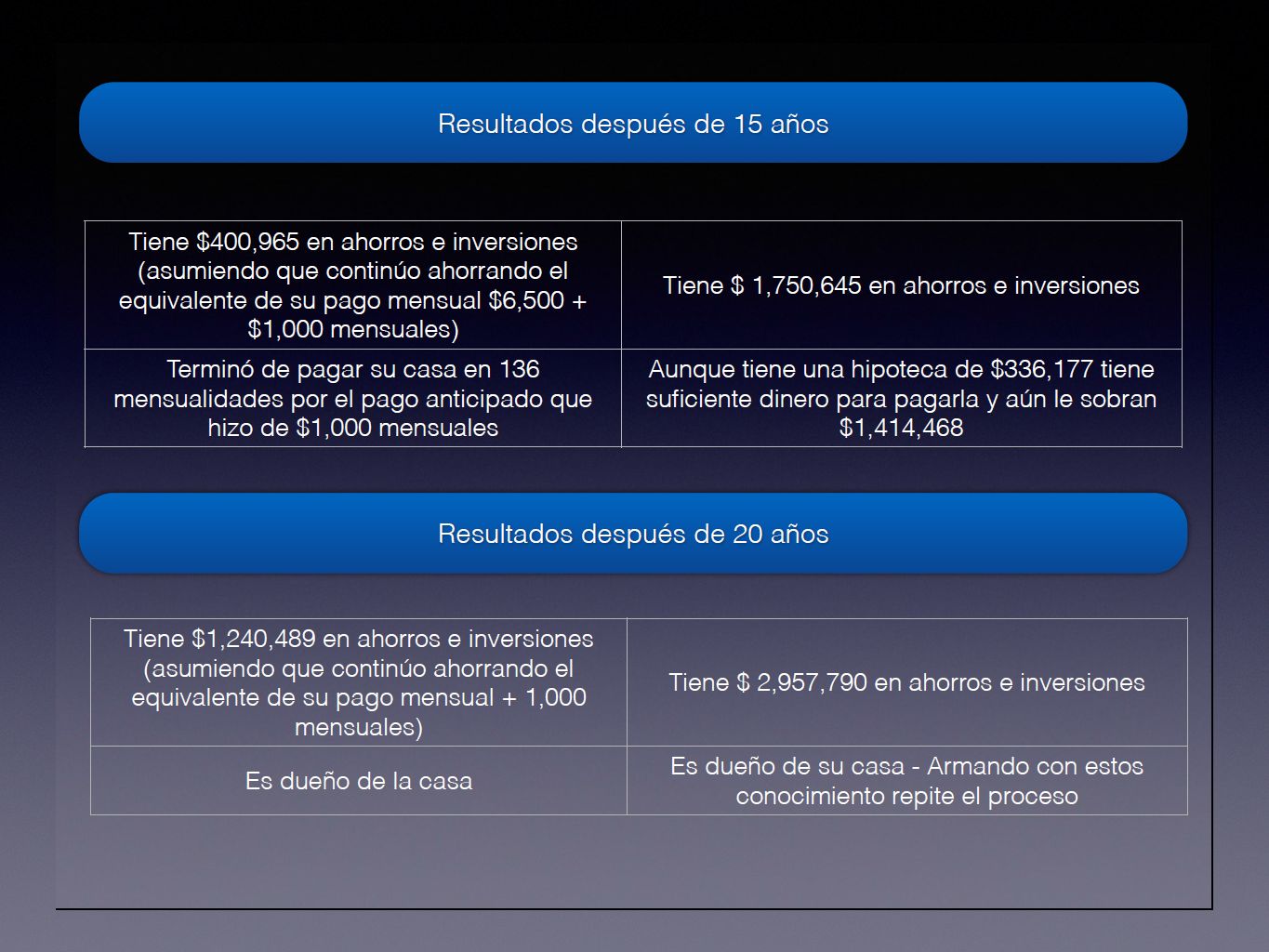

25

Costo Valor de la vivienda$2,000,000 Crédito de liquidez$1,000,000 Interés13.70% El capital de tu casa trabajando Valor de la vivienda$2,000,000 Plan de Ahorro Largo Plazo $1,000,000 Interés compuesto10% El costo de No poner a trabajar el capital que hay en tu casa a trabajar Cuando separamos el capital que tenemos invertido en nuestra casa, incurrimos en un costo. Pero la mayoría de las personas no se dan cuenta que al no hacer líquido ese capital, también están incurriendo en el mismo costo, debido a que no están obteniendo el beneficio de ganar un interés por el capital que tienen atrapado en su casa. Si vamos a incurrir en un costo de cualquier manera ¿Cuál costo es mejor?

26

Costo (capital + intereses) Costo Neto, (intereses no deducibles (*) + capital) Año 1146,615106,798 Año 5146,615109,717 Año 10146,615115,485 Año 15146,615126,884 Año 20146,615143,600 Retorno Valor del Fondo Ganacia Año 1100,0001,100,000-6,798 Año 5164,5001,645,30954,783 Año 10270,7042,707,041155,219 Año 15445,3914,453,919318,507 Año 20732,8077,328,073589,207 Año 25 1,205,69412,056,9451,205,694 Año 301,983,73919,837,3991,983,739 Interés Simple Crédito $1,000,000 Tasa 13.70% anual Interés Simple Crédito $1,000,000 Tasa 13.70% anual Interés Compuesto Plan de Ahorro $1,000,000 Tasa 10% anual Interés Compuesto Plan de Ahorro $1,000,000 Tasa 10% anual (*) Los intereses no deducibles están determinados a una tasa real del 9.70% con una inflación estimada del 4%

Costo Neto, (intereses no deducibles (*) + capital) Año 1146,615106,798 Año 5146,615109,717 Año 10146,615115,485 Año 15146,615126,884 Año 20146,615143,600 Retorno Valor del Fondo Ganacia Año 1100,0001,100,000-6,798 Año 5164,5001,645,30954,783 Año 10270,7042,707,041155,219 Año 15445,3914,453,919318,507 Año 20732,8077,328,073589,207 Año 25 1,205,69412,056,9451,205,694 Año 301,983,73919,837,3991,983,739 Interés Simple Crédito $1,000,000 Tasa 13.70% anual Interés Simple Crédito $1,000,000 Tasa 13.70% anual Interés Compuesto Plan de Ahorro $1,000,000 Tasa 10% anual Interés Compuesto Plan de Ahorro $1,000,000 Tasa 10% anual (*) Los intereses no deducibles están determinados a una tasa real del 9.70% con una inflación estimada del 4%")

27

Capital redirigido a Fondo de Inversión 1,000,000 Costo de la Hipoteca13.70% Valor inicial del Plan de Ahorro 1,000,000 Rendimiento promedio esperado 10% Valor del Fondo de Inversión en 20 años 7,328,073 Valor del Fondo de Inversión en 30 años 19,837,399 Menos el Costo de la Hipoteca1,932,301 Menos el monto prestado1,000,000 Riqueza neta generada para el retiro a 20 años 4,395,772 Riqueza neta generada para el retiro a 30 años 14,441,627 Ingreso anual estimado a una tasa del 10% después de 20 años 439,577 Ingreso anual estimado a una tasa del 10% después de 30 años 1,444,162 Permita que su casa le ayude a construir una jubilación más segura. El siguiente ejemplo muestra el impacto de disponer del capital de su casa sólo una vez. Imagina como se verían los números si reposicionas el capital de tu casa conforme va adquiriendo plusvalía

28

Capital de la casa ocioso 1,000,000 Tasa de Retorno0% Valor del capital de la casa en 20 años 1,000,000 (en ladrillos) Ingreso Potencial0.0% Por otro lado si deja los mismos $ 1,000,000 sin hacer nada con el capital de su casa, no ganará ni un centavo en los años siguientes. Ejemplo para fines ilustrativos, las tasas y rendimientos pueden variar según el plan de ahorro y crédito elegido Vs.Vs.

29

¿Qué vehículo financiero es el ADECUADO para invertir dinero proveniente del capital de su casa o para iniciar un plan de jubilación? Ahora puede que usted, esté un poco convencido de que separar el capital de su propiedad puede ser una estrategia inteligente para aumentar su liquidez, seguridad y tasa de retorno. La única cuestión pendiente es … Un vehículo financiero prudente para invertir el capital de su casa y que produzca importantes rendimientos debe ofrecer: Alta Liquidez Seguridad del Capital Tasa de retorno competitiva Ventajas fiscales

30

Si tienes una hipoteca y sueñas con el día en que hagas tu pago final, estás tratando de hacer algo que personas económicamente exitosas no hacen En resumen Tener una hipoteca no causa que pierdas dinero. De hecho, es totalmente lo contrario: el tener una hipoteca te genera ganancias. El contratar la menor cantidad de crédito o tratar de pagarla lo antes posible es lo que te priva de otras oportunidades que te pueden generar mayores riquezas

Presentaciones similares