Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Constitución y Actividad Económica

Fue constituida en noviembre del año 1953, y forma parte del grupo Falabella de Chile. Su actividad económica es la comercialización de mercadería nacional e importada, así como otras actividades complementarias. La dirección registrada de la Compañía es Av. Paseo de la República 3220, San Isidro, Lima, Perú.

2

1.- Comentario al Dictamen de Auditoría

3

2.- Aplicación y Adopción de NIIF Impacto de ajustes por adopción a NIIF

Fecha Observación F. de adopción Año comparativo reexpresado f. de transición

4

Ajustes por la adopción a NIIF – al 01.01.2010

2.- Aplicación y Adopción de NIIF Impacto de ajustes por adopción a NIIF Ajustes por la adopción a NIIF – al Cuenta Ganancia / (Pérdida) (Miles de soles) Descripción Inmueble, maquinaria y equipo 111,498 valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente Activo diferido neto por impuesto a las ganancias (27,627) Por la aplicación de la NIC 19 “Beneficios de los trabajadores”, en lugar de la NIC 12 ”Impuesto a las ganancias” Provisiones diversas 873 se registró el valor de mercado de los beneficios entregados a los clientes como consecuencia del programa “CMR puntos” (Ingresos diferidos) Resultado acumulado 73,356 Por la valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente

(Miles de soles) Descripción. Inmueble, maquinaria y equipo. 111,498. valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente. Activo diferido neto por impuesto a las ganancias. (27,627) Por la aplicación de la NIC 19 Beneficios de los trabajadores , en lugar de la NIC 12 Impuesto a las ganancias Provisiones diversas se registró el valor de mercado de los beneficios entregados a los clientes como consecuencia del programa CMR puntos (Ingresos diferidos) Resultado acumulado. 73,356. Por la valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente.")

5

Ajustes por la adopción a NIIF – al 31.12.2010

2.- Aplicación y Adopción de NIIF Impacto de ajustes por adopción a NIIF Ajustes por la adopción a NIIF – al Cuenta Ganancia / (Pérdida) (Miles de soles) Descripción Asociación en participación y subsidiarias (799) la Compañía optó por valorizar su inversión en la subsidiaria Viajes Falabella S.A. a su valor en libros a la fecha de transición y utilizar este valor como costo atribuido, Inmueble, maquinaria y equipo 107,520 valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente

(Miles de soles) Descripción. Asociación en participación y subsidiarias. (799) la Compañía optó por valorizar su inversión en la subsidiaria Viajes Falabella S.A. a su valor en libros a la fecha de transición y utilizar este valor como costo atribuido, Inmueble, maquinaria y equipo. 107,520. valorizar su activo fijo a su valor razonable, basado en la valuación realizada por un perito independiente.")

6

Ajustes por la adopción a NIIF – al 31.12.2010

2.- Aplicación y Adopción de NIIF Impacto de ajustes por adopción a NIIF Ajustes por la adopción a NIIF – al Cuenta Ganancia / (Pérdida) (Miles de soles) Descripción Ventas netas de mercadería 873 se registró el valor de mercado de los beneficios entregados a los clientes como consecuencia del programa “CMR puntos” (Ingresos diferidos) Gasto de ventas (21,912) Por la aplicación de la NIC 19 “Beneficios de los trabajadores”, en lugar de la NIC 12 ”Impuesto a las ganancias” Gasto administrativos (5,810) Participación en resultados de subsidiarias (798) la Compañía optó por valorizar su inversión en la subsidiaria Viajes Falabella S.A. a su valor en libros a la fecha de transición y utilizar este valor como costo atribuido, Participación de trabajadores 26,001

(Miles de soles) Descripción. Ventas netas de mercadería se registró el valor de mercado de los beneficios entregados a los clientes como consecuencia del programa CMR puntos (Ingresos diferidos) Gasto de ventas. (21,912) Por la aplicación de la NIC 19 Beneficios de los trabajadores , en lugar de la NIC 12 Impuesto a las ganancias Gasto administrativos. (5,810) Participación en resultados de subsidiarias. (798) la Compañía optó por valorizar su inversión en la subsidiaria Viajes Falabella S.A. a su valor en libros a la fecha de transición y utilizar este valor como costo atribuido, Participación de trabajadores. 26,001.")

7

3.- Comentarios sobre la aplicación de las NIC’s y NIIF’s

8

NIC 2 (Inventarios) Cumplimiento Norma

Párr. 9: Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor. Párr. 25: El costo de los inventarios, distintos de los tratados en el párrafo 23, se asignará utilizando los métodos de primera entrada primera salida o costo promedio ponderado. Una entidad utilizará la misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso similares(…) Párr. 11: El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios.

Párr. 11: El costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de mercaderías, materiales y servicios.")

9

NIC 2 (Inventarios) Cumplimiento Norma

Párr. 37: La información acerca del importe en libros de las diferentes clases de inventarios, así como la variación de dichos importes en el periodo, resultará de utilidad a los usuarios de los estados financieros. Una clasificación común de los inventarios es la que distingue entre mercaderías, suministros para la producción, materias primas, productos en curso y productos terminados (…)

")

10

NIC 16 Informe Auditado de Saga Falabella NIC 16

Resgistrado a costo de adquisición Costos de mantenimiento y reparación se cargan a resultados Los trabajos en curso no se deprecian hasta que los activos relevantes se terminen y estén operativos. Depreciación método de línea recta costo menos su valor residual durante la vida útil Costos por componentes Depreciación por componentesx| Párrafo 30 de la NIC- medida al costo Párrafo 12 y 14 de la NIC- mantenimiento menores y mayores Párrafo 53- Deducir el valor residual al importe depreciable Párrafo 16- Costos por components Párrafo 55- Depreciación disponible para su uso

11

NIC 16

12

NIC 16

13

NIC 40

14

NIC 36 Informe Auditado de Saga Falabella NIC 36

La compañía revisa y evalúa desvalorización de sus activos de larga duración cuando existen eventos o cambios económicos. Pérdida por desvalorización reconocida en años anteriores se extorna Párrafo 12 – Existencia de algún indicio de que pueda haber deteriorado el valor de un active: fuentes externas e internas Párrafo 114- Se revertirá la pérdida por deterioro del valor reconocida en periodos anteriores para un activo, distinto de la plusvalía, si, y sólo si, se hubiese producido un cambio en las estimaciones utilizadas, para determinar el importe recuperable del mismo, desde que se reconoció la última pérdida por deterioro. Si este fuera el caso, se aumentará el importe en libros del activo hasta su importe recuperable, excepto lo dispuesto en el párrafo Ese incremento es una reversión de una pérdida por deterioro del valor.

15

NIC 38: Activos Intangibles

Lo que nos dice la norma Cumplimiento Párrafo 21: Un activo intangible se reconocerá si, y sólo si: (a) es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad; y (b) el costo del activo puede ser medido de forma fiable. Párrafo 72: La entidad elegirá como política contable entre el modelo del costo(párrafo74) o el modelo de revaluación(párrafo 75) para su medición posterior al reconocimiento. Párrafo 88: Una entidad evaluará si la vida útil de un activo intangible es finita o indefinida y, si es finita evaluará la duración o el número de unidades productivas u otras similares que constituyan su vida útil. Se ha podido identificar que en el informe no se menciona el reconocimiento del intangible de la empresa. No se menciona el modelo por el que ha optado la empresa. No se especifica si la vida útil es finita o indefinida. Por lo analizado en el informe se puede ver que tiene vida útil finita ya que si se amortiza.

es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad; y (b) el costo del activo puede ser medido de forma fiable. Párrafo 72: La entidad elegirá como política contable entre el modelo del costo(párrafo74) o el modelo de revaluación(párrafo 75) para su medición posterior al reconocimiento. Párrafo 88: Una entidad evaluará si la vida útil de un activo intangible es finita o indefinida y, si es finita evaluará la duración o el número de unidades productivas u otras similares que constituyan su vida útil. Se ha podido identificar que en el informe no se menciona el reconocimiento del intangible de la empresa. No se menciona el modelo por el que ha optado la empresa. No se especifica si la vida útil es finita o indefinida. Por lo analizado en el informe se puede ver que tiene vida útil finita ya que si se amortiza.")

16

NIC 38: Activos Intangibles

Lo que nos dice la norma Cumplimiento Párrafo 118 (c): La entidad revelará el importe en libros bruto y la amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo. Se ha podido identificar que no cumple con revelar el importe bruto en libros del intangible de la empresa. Pero si se ve reflejado la amortización como parte de gastos administrativos.

: La entidad revelará el importe en libros bruto y la amortización acumulada (junto con el importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo. Se ha podido identificar que no cumple con revelar el importe bruto en libros del intangible de la empresa. Pero si se ve reflejado la amortización como parte de gastos administrativos.")

17

NIC 23 LO QUE NOS DICE LA NORMA:

El párrafo 5 de la NIC23 nos habla acerca de las definiciones que se debe tener presente y así comprender la norma. Por ejemplo, Son costos por préstamos los intereses y otros costos en los que la entidad incurre, que están relacionados con los fondos que ha tomado prestados. El activo apto es aquel el que requiere, necesariamente, de un periodo sustancial antes de estar listo para el uso al que está destinado o para la venta El párrafo 26 de la NIC 23 nos dice que la información a revelar son el importe de los costos por prestamos durante el period y la tasa de capitalizacion utilizada para determiner el importe de los costos por prestamos susceptibles a capitalización

18

NIC 23 Informe Saga Falabella SA:

En la nota 2.2 (n) nos menciona algunas definiciones que la empresa considera con respecto a esta norma. Se puede ver que los prestamos son reconocidos a su costo amortizado. Adémás un activo calificado es uno que toma un tiempo considerable para estar listo para la venta o uso esperado.

nos menciona algunas definiciones que la empresa considera con respecto a esta norma. Se puede ver que los prestamos son reconocidos a su costo amortizado. Adémás un activo calificado es uno que toma un tiempo considerable para estar listo para la venta o uso esperado.")

19

NIC 23 En la nota 10 (f). La compañia revela el monto de un activo capitalizado. En este caso son los intereses como costo del activo neto de depreciación. El importe asciende a 1,457,00 soles.

. La compañia revela el monto de un activo capitalizado. En este caso son los intereses como costo del activo neto de depreciación. El importe asciende a 1,457,00 soles.")

20

NIC 37

21

NIC 17 En la nota 2, (k) del informe no dice lo siguiente:

del informe no dice lo siguiente:")

22

NIC 17 Informe Saga Falabella SA: NIC 17

El arrendamiento financiero genera gastos de depreciación por el activo por cada periodo contable. La política de depreciación aplicable a los activos arrendados es consistente con la política para los otros activos depreciables que posee la Compañía. El párrafo 7 de la NIC 17 nos dice que la clasificación de los arrendamientos adoptada en esta Norma se basa en el grado en que los riesgos y beneficios, derivados de la propiedad del activo, afectan al arrendador o al arrendatario El párrafo 8 de la NIC 17 nos habla acerca de la clasificación de un arrendamiento financiero, donde esta se diferencia del arrendamiento operativo por la transferencias sustanciales de riesgos y ventajas inherentes a la propiedad.

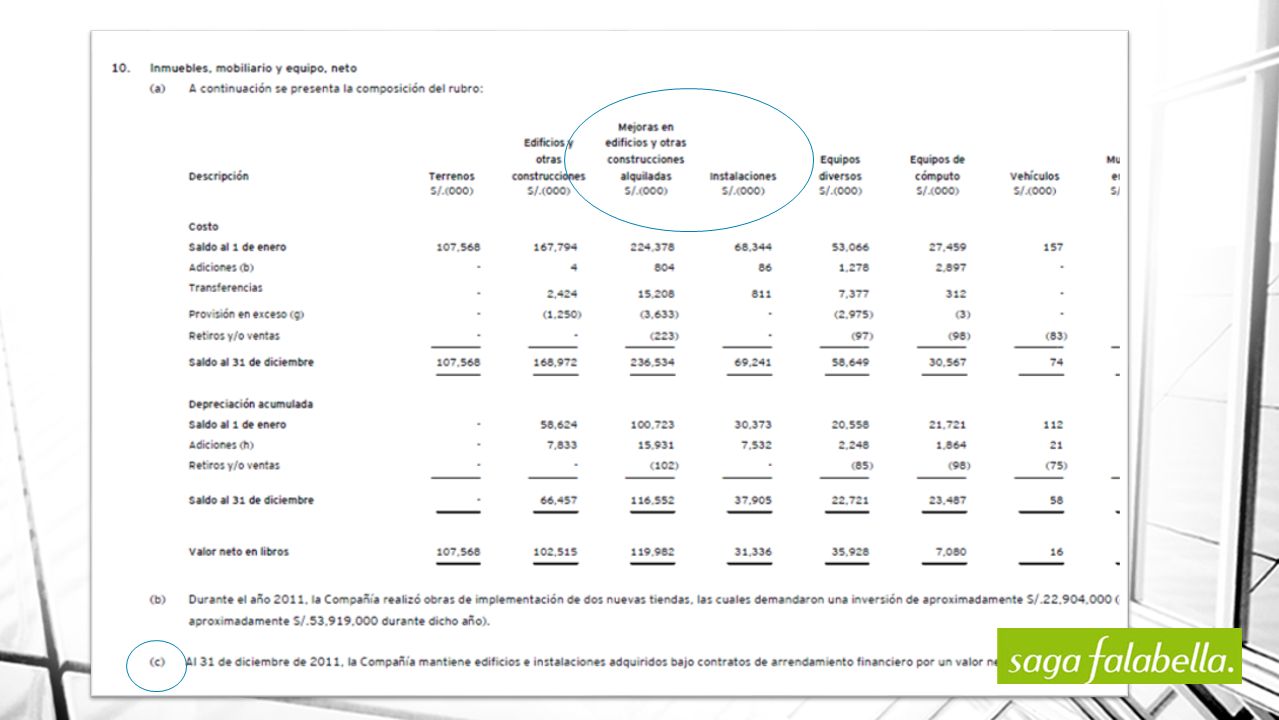

24

NIC 17 Informe Saga Falabella SA: NIC 17

Al 31 de diciembre de 2011, la compañía mantiene edificios en instalaciones adquiridos bajo contratos de arrendamiento financiero por un valor neto en libros de aproximadamente s/. 33, 919,000. (s/. 47,605,000 al 31 de diciembre del 2010). El párrafo 13 nos dice que la clasificación de un arrendamiento tiene que ser al inicio del contrato. Además el párrafo 10 nos habla sobre la sustancia económica de las transacciones, cosa que es útil para saber si la clasificación del arrendamiento fue realizada correctamente.

. El párrafo 13 nos dice que la clasificación de un arrendamiento tiene que ser al inicio del contrato. Además el párrafo 10 nos habla sobre la sustancia económica de las transacciones, cosa que es útil para saber si la clasificación del arrendamiento fue realizada correctamente.")

25

NIC 24 Informe Saga Falabella SA NIC 24

Si bien es cierto, no menciona el nombre de la principal (Saga Falabella SAA en la nota 25, si lo indica en la nota 1. La nota 25 (h): El total de remuneraciones recibidas por los directores y funcionarios clave de la Gerencia durante el año ascendieron aproximadamente a S/.16,541,000 (aproximadamente S/.14,925,000 durante el año 2010), las cuales incluyen los beneficios a corto plazo y la compensación por tiempo de servicios. El párrafo 13 de la NIC 24 indica que debe revelarse el nombre de su controladora. El párrafo 17 indica que debe revelarse las remuneraciones del personal clave en categorías de 1. beneficios a los empleados de corto plazo, 2. post-empleo, 3. largo plazo, 4. para terminación, 5. pagos basados en acciones.

: El total de remuneraciones recibidas por los directores y funcionarios clave de la Gerencia durante el año 2011 ascendieron aproximadamente a S/.16,541,000 (aproximadamente S/.14,925,000 durante el año 2010), las cuales incluyen los beneficios a corto plazo y la compensación por tiempo de servicios. El párrafo 13 de la NIC 24 indica que debe revelarse el nombre de su controladora. El párrafo 17 indica que debe revelarse las remuneraciones del personal clave en categorías de 1. beneficios a los empleados de corto plazo, 2. post-empleo, 3. largo plazo, 4. para terminación, 5. pagos basados en acciones.")

26

NIC 24 Informe Saga Falabella SA NIC 24

Según el párrafo 18, deberá revelarse como mínimo: (a)El importe de las transacciones; (b)El importe de los saldos pendientes, incluyendo compromisos, y: sus plazos y condiciones, incluyendo si están garantizados, así como la naturaleza de la contraprestación fijada para su liquidación; y detalles de cualquier garantía otorgada o recibida; (c)Estimaciones por deudas de dudoso cobro relativas a importes incluidos en los saldos pendientes; y (d)El gasto reconocido durante el periodo con respecto a las deudas incobrables y de dudoso cobro, procedentes de partes relacionadas.

El importe de las transacciones; (b)El importe de los saldos pendientes, incluyendo compromisos, y: sus plazos y condiciones, incluyendo si están garantizados, así como la naturaleza de la contraprestación fijada para su liquidación; y. detalles de cualquier garantía otorgada o recibida; (c)Estimaciones por deudas de dudoso cobro relativas a importes incluidos en los saldos pendientes; y (d)El gasto reconocido durante el periodo con respecto a las deudas incobrables y de dudoso cobro, procedentes de partes relacionadas.")

27

NIC 24 Informe Saga Falabella SA NIC 24

Según el párrafo 18, deberá revelarse como mínimo: (a)El importe de las transacciones; (b)El importe de los saldos pendientes, incluyendo compromisos, y: sus plazos y condiciones, incluyendo si están garantizados, así como la naturaleza de la contraprestación fijada para su liquidación; y detalles de cualquier garantía otorgada o recibida; (c)Estimaciones por deudas de dudoso cobro relativas a importes incluidos en los saldos pendientes; y (d)El gasto reconocido durante el periodo con respecto a las deudas incobrables y de dudoso cobro, procedentes de partes relacionadas.

El importe de las transacciones; (b)El importe de los saldos pendientes, incluyendo compromisos, y: sus plazos y condiciones, incluyendo si están garantizados, así como la naturaleza de la contraprestación fijada para su liquidación; y. detalles de cualquier garantía otorgada o recibida; (c)Estimaciones por deudas de dudoso cobro relativas a importes incluidos en los saldos pendientes; y (d)El gasto reconocido durante el periodo con respecto a las deudas incobrables y de dudoso cobro, procedentes de partes relacionadas.")

28

NIC 24 Informe Saga Falabella SA NIC 24

Nota 25 (g): La Gerencia de la Compañía considera que efectúa sus operaciones con empresas afiliadas bajo las mismas condiciones que las efectuadas con terceros cuando hay transacciones similares en el mercado, por lo que, en lo aplicable, no hay diferencia en las políticas de precios ni en la base de liquidación de impuestos. En relación a las formas de pago, las mismas no difieren con políticas otorgadas a terceros. Párrafo 23: Se revelará información de que las transacciones realizadas entre partes relacionadas se han llevado a cabo en condiciones de equivalencia a las de transacciones con independencia mutua entre las partes, sólo si dichas condiciones pueden ser justificadas.

: La Gerencia de la Compañía considera que efectúa sus operaciones con empresas afiliadas bajo las mismas condiciones que las efectuadas con terceros cuando hay transacciones similares en el mercado, por lo que, en lo aplicable, no hay diferencia en las políticas de precios ni en la base de liquidación de impuestos. En relación a las formas de pago, las mismas no difieren con políticas otorgadas a terceros. Párrafo 23: Se revelará información de que las transacciones realizadas entre partes relacionadas se han llevado a cabo en condiciones de equivalencia a las de transacciones con independencia mutua entre las partes, sólo si dichas condiciones pueden ser justificadas.")

29

NIIF 10 El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas. Cumplimiento del objetivo Para cumplir el objetivo del párrafo 1, esta NIIF: (a) requiere que una entidad (la controladora) que controla una o más entidades distintas (subsidiarias) presente estados financieros consolidados; (b) define el principio de control, y establece el control como la base de la consolidación; (c) establece la forma en que se aplica el principio de control para identificar si un inversor controla una entidad participada y por ello debe consolidar dicha entidad; y (d) establece los requerimientos contables para la preparación de los estados financieros consolidados.

requiere que una entidad (la controladora) que controla una o más entidades distintas (subsidiarias) presente estados. financieros consolidados; (b) define el principio de control, y establece el control como la base de la consolidación; (c) establece la forma en que se aplica el principio de control para identificar si un inversor controla una entidad participada y. por ello debe consolidar dicha entidad; y. (d) establece los requerimientos contables para la preparación de los estados financieros consolidados.")

30

CONTROL Un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre ésta. Por ello, un inversor controla una participada si y solo si éste reúne todos los elementos siguientes: a.poder sobre la participada; b.exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada ; y c.capacidad de utilizar su poder sobre la participada para influir en el importe de los rendimientos del inversor

31

NIIF 10 PROCEDIMIENTOS LIMITACIONES

Los estados financieros consolidados: a.Combinan partidas similares de activos, pasivos, patrimonio, ingresos y gastos y flujos de efectivo de la controladora con los de sus subsidiarias. b.Compensan (eliminan) el importe en libros de la inversión de la controladora en cada subsidiaria y la parte de la controladora en el patrimonio de cada subsidiaria (NIIF3) El Balance general consolidado no refleja la situación financiera de cada filial individualmente Los Estados financieros consolidados no proporcionan información para determinar las perspectivas en relación con la declaración de dividendos El Estado de ganancias y pérdidas consolidado combina los resultados de operación de las empresas que han tenido utilidades con los de aquellas que no las han tenido Los datos contables de las distintas filiales puede que no sean comparables Los indicadores financieros calculados de los Estados financieros consolidados son promedios

el importe en libros de la inversión de la controladora en cada subsidiaria y la parte de la controladora en el patrimonio de cada subsidiaria (NIIF3) El Balance general consolidado no refleja la situación financiera de cada filial individualmente. Los Estados financieros consolidados no proporcionan información para determinar las perspectivas en relación con la declaración de dividendos. El Estado de ganancias y pérdidas consolidado combina los resultados de operación de las empresas que han tenido utilidades con los de aquellas que no las han tenido. Los datos contables de las distintas filiales puede que no sean comparables. Los indicadores financieros calculados de los Estados financieros consolidados son promedios.")

32

5.- ¿Se aplicó el Principio de la Sustancia Económica de las transacciones?

33

6.- Puntos de Interés sobre la aplicación de NIIF por primera vez

34

7.- Juicio profesional de la aplicación de las niif por primera vez

Saga Falabella ha realizado la presentación de sus estados financieros en cumplimiento de las NIIF conforme a resolución No EF/ de la SMV mediante una declaración explícita y sin reservas. Para ello se realizo la revelación de toda la información pertinente en la nota 2, indicando el importe de los ajustes realizados. Se indico las políticas contables adoptadas y su efecto en los estados financieros. Como grupo consideramos que la adopción por primera vez de la NIIF’s se ha realizado de forma adecuada, respetando el principio de sustancia económica y de costo-beneficio.

Presentaciones similares

Expositor Dr. MBA, Fernando Coral Reyes.>")