Descargar la presentación

La descarga está en progreso. Por favor, espere

2

¿Qué son las Normas Internacionales Financieras? Son un conjunto de estándares de calidad para preparar y reportar información contable y financiera. Estos estándares están Compuestos por: Las Normas Internacionales de Contabilidad (NIC), en inglés, IAS (International Accounting Standards). Las interpretaciones de las NIC, denominadas SIC (Standards Interpretations Commite). Las Normas Internacionales de Información Financiera (NIIF), en inglés, IFRS (International Financial Reporting Standards). Las interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting Interpretation Commite).

, en inglés, IAS (International Accounting Standards). Las interpretaciones de las NIC, denominadas SIC (Standards Interpretations Commite). Las Normas Internacionales de Información Financiera (NIIF), en inglés, IFRS (International Financial Reporting Standards). Las interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting Interpretation Commite)..")

3

IMPORTACIA DE LA ADOPCION DE LAS NIIF. Constituyen la información financiera en el lenguaje de los negocios. Facilitan las practicas de control, y las mejores opiniones de los auditores sobre los estados financieros. Generan los espacios de confianza y de trazabilidad de las operaciones. Atienden los requerimientos de inversionistas y entidades de crédito reflejando mayor nivel de confianza. Y proporcionan mayor claridad en la revelaciones de la información para los usuarios.

4

4

5

¿Cómo están conformados los grupos según la Superintendencia de Sociedades (Circular Externa N° 115-000002 Del 14-03-2012) ? La Superintendencia de Sociedades establece una clasificación de las empresas en tres grupos: Grupo 1 – Grupo 2 – Grupo 3 El siguiente cuadro sintetiza la clasificación planteada para las empresas y qué aplica para cada grupo.

6

GRUPO 1 1. Emisores de valores. 2. Entidades de Interés público. 3. Entidades que tengan activos totales superiores a 30.000. SMMLV o planta de personal superior a 200 empleados que no sean emisores de valores ni entidades de interés público y que cumplan con los siguientes requisitos adicionales: Ser subordinada o sucursal de una compañía extranjera que aplique NIIF. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF. Realizar importaciones o exportaciones que representen más del 50% de las compras o de las ventas respectivamente, del año gravable inmediatamente anterior al ejercicio sobre el que se informa.

7

GRUPO 2 1. Empresas que no cumplan con los requisitos del numeral 3 del grupo 1. 2. Empresas que tengan activos totales por valor entre 500 y 30.000 SMMLV o planta de personal entre 11 y 200 trabajadores y que no sean emisores de valores ni entidades de interés público. 3. Microempresas que tengan activos totales excluida la vivienda por 500 SMMLV o planta de personal superior a 10 y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV.

8

GRUPO 3 1. Personas naturales o jurídicas que cumplan los criterios establecidos en el Art. 499 ET y normas posteriores que lo modifiquen. Para el efecto se tomara el equivalente a UVT en salarios mínimos legales vigentes. 2. Microempresas que tengan activos excluida la vivienda por un valor máximo de 500 SMMLV o planta de personal no superior a 10 trabajadores, que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el numeral anterior.

9

Grupo 1 Aplican NIIF Plenas ( IFRS). Grupo 2 Aplican NIIF para Pymes Grupo 3 El gobierno autorizará de manera general que ciertos obligados lleven contabilidad simplificada, emitan estados financieros y revelaciones abreviadas.

10

¿Cuáles son los cambios con respecto al modelo actual? Pasamos de manejar una información regida bajo el decreto 2649/93, cuyo modelo principal es de una contabilidad para hacienda a una contabilidad bajo norma internacional que es un modelo valorativo y que sirva de medio de información y comunicación.

11

Comparaciones en normatividad ACTUAL CONTABILIDAD BAJO DECRETO 2649/93 Modelo del propietario Principios Básicos: *Costo Histórico *Prudencia Valorativa Principal enfoque: *Medios de prueba NUEVA PROPUESTA CONTABILIDAD BAJO IFRS Modelo Valorativo Principios Básicos: *Costo Histórico *Pertinencia Valorativa Principal enfoque: *Medio de información y comunicación

12

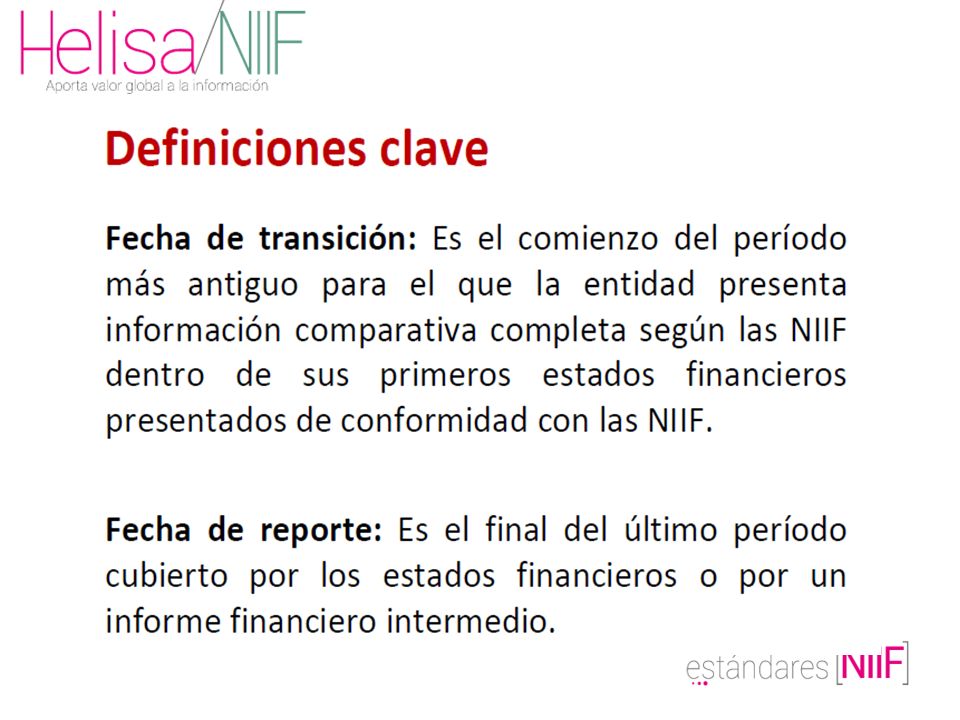

¿Cómo está establecido el cronograma de implementación de las NIIF – NIC? GRUPO 1 Y 3 Año 2013 : Preparación obligatoria 1 Enero 2014 Balance de Apertura 31 Diciembre 2014 Fecha de Aplicación 1 Enero 2015 Balance NIIF Plenas 31 Diciembre 2015 Balance NIIF Plenas Fecha de Reporte

13

¿Cómo está establecido el cronograma de implementación de las NIIF – NIC? GRUPO 2 Año 2014 Preparación obligatoria 1 Enero 2015 Balance de Apertura NIIF Pymes 31 Diciembre 2015 Fecha de Aplicación 1 Enero 2016 Balance NIIF Pyme 31 Diciembre 2016 Balance NIIF Pyme fecha de Reporte

14

14

16

COMO ESTAMOS ACTUALMENTE

17

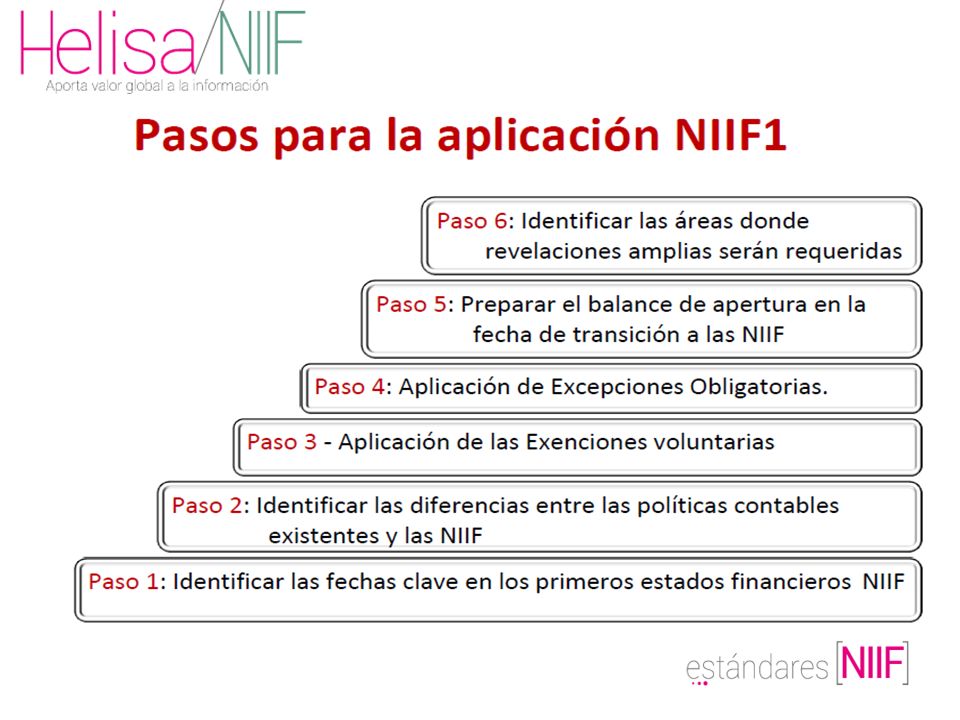

ADOPCION POR PRIMERA VEZ

22

CONTINUACION

24

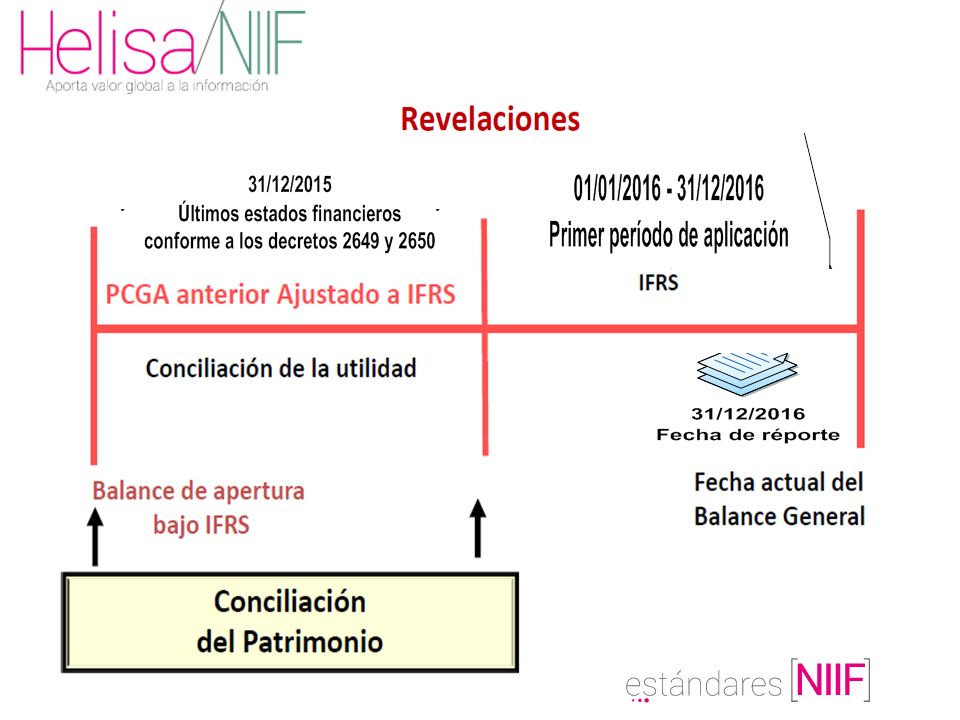

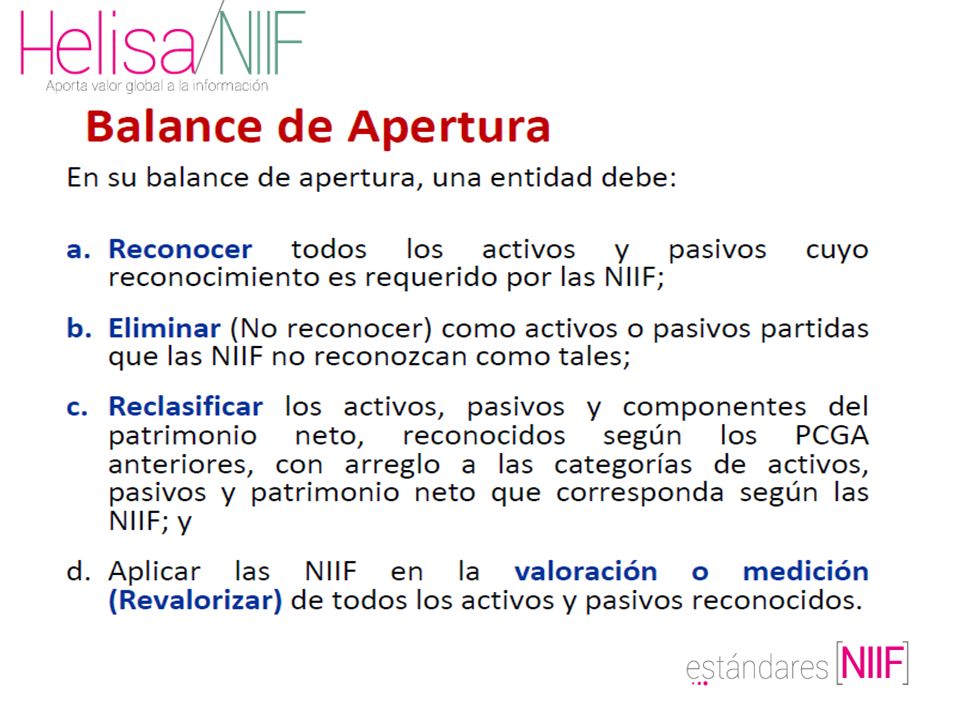

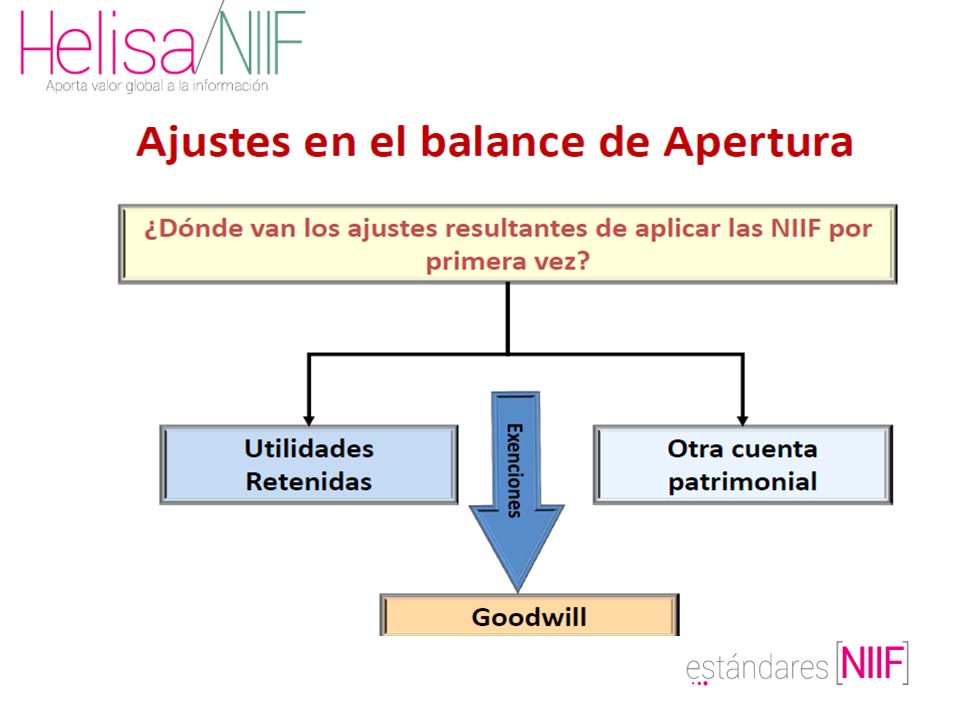

Paso 5 – Preparar el balance de apertura en fecha de transición a las NIIF Una entidad debe preparar un balance de apertura en la fecha de transición a las NIIF. Este es un punto de partida para la contabilización bajo NIIF

27

PARA EL GRUPO 1

30

AREAS CLAVES QUE SE DEBEN ABORDAR DURANTE LA CONVERSION

31

Revisión de políticas contables – El análisis de las políticas contables bajo IFRS será unos de los elementos más importantes del proyecto porque las decisiones tomadas en esta área impulsarán muchos de los cambios requeridos a través de los negocios y tendrán implicaciones directas en los resultados futuros del negocio. Por ejemplo, las decisiones sobre políticas contables afectarán los requisitos para la compilación de datos, los cuales a su vez, afectarán los requisitos de TI, los procesos de negocios para compilar y registrar los datos, los sistemas de control interno que cubren la validez de los datos y los requisitos de recursos funcionales.

Presentaciones similares

>")