Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIDAD V ESTADOS FINANCIEROS

2

Definición de Estados Financieros

Son documentos técnicos, que elabora y presenta la contabilidad (Contador) a los interesados (Usuarios) de información, control financiero y conocer la composición de las finanzas de la empresa (Situación financiera).

a los interesados (Usuarios) de información, control financiero y conocer la composición de las finanzas de la empresa (Situación financiera).")

3

El objetivo de los estados financieros sobre el marco conceptual NIIF´s es suministrar información acerca de la situación financiera, rendimiento y estado de flujos de efectivo de una entidad, que sea útil para esos usuarios al tomar decisiones económicas.

4

Según la NIC 1. Los Estados Financieros suministrarán información acerca de los siguientes elementos: a. Activos b. Pasivos c. Patrimonio Neto d. Gastos e Ingresos, en los que se incluyen las pérdidas y ganancias e. Otros cambios en el patrimonio neto f. Flujos de efectivo

5

Según las NIIF´s (Normas Internacionales de Información Financiera) Los componentes de los estados financieros principales son: a) Estado de Situación Financiera b) Estado de Resultados c) Estado de Cambios en el Patrimonio d) Estado de Flujos de Efectivo e) Notas explicativas f) Otros anexos.

Estado de Situación Financiera. b) Estado de Resultados. c) Estado de Cambios en el Patrimonio. d) Estado de Flujos de Efectivo. e) Notas explicativas. f) Otros anexos.")

6

Estado de Situación Financiera.

Según las NIIF´s la Situación Financiera es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta, tal como se presenta en el estado de situación financiera.

7

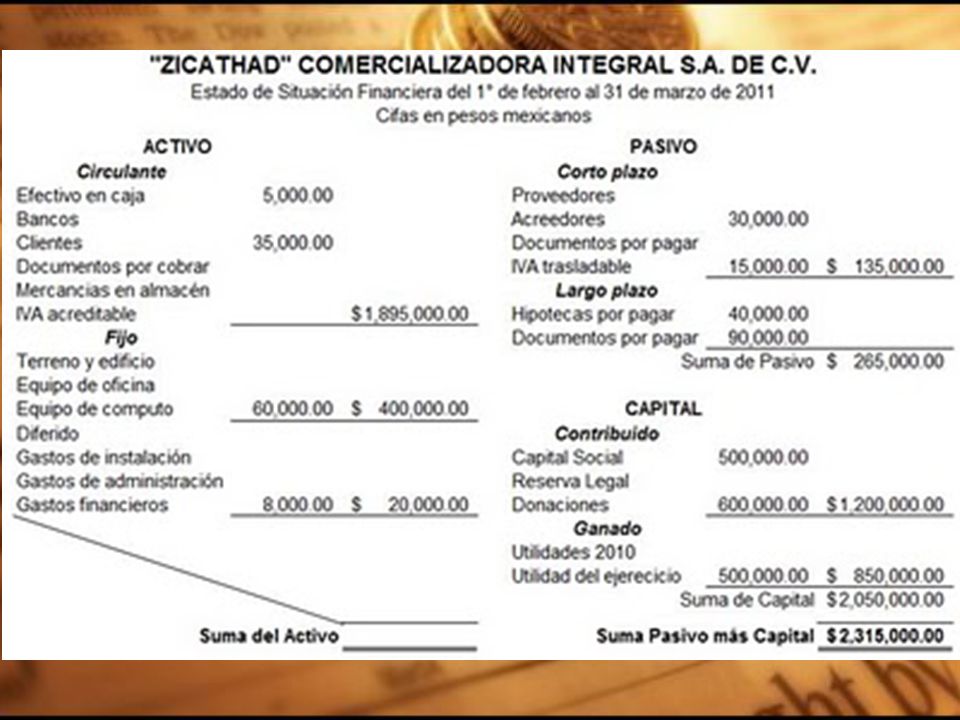

PARTES DEL BALANCE GENERAL

Encabezado.- incluye: Nombre de la empresa (Comercial Sula, S.A.) Nombre de Estado (Estado de situación financiera) Fecha: (al 31 de diciembre de 20XX Cuerpo: En este elemento se detalla lo siguiente: Nombre y valor detallado de cada uno de los elementos o cuentas que forman el activo Nombre y valor detallado de cada uno de los elementos o cuentas que forman el pasivo. Nombre y valor detallado de los elementos o cuentas que forman el capital contable Firmas: debe estar firmado por: Perito mercantil que lo elaboró Auditor interno del negocio Presidente o gerente del negocio

Nombre de Estado (Estado de situación financiera) Fecha: (al 31 de diciembre de 20XX. Cuerpo: En este elemento se detalla lo siguiente: Nombre y valor detallado de cada uno de los elementos o cuentas que forman el activo. Nombre y valor detallado de cada uno de los elementos o cuentas que forman el pasivo. Nombre y valor detallado de los elementos o cuentas que forman el capital contable. Firmas: debe estar firmado por: Perito mercantil que lo elaboró. Auditor interno del negocio. Presidente o gerente del negocio.")

8

Se puede presentar en dos formas:

a) Forma de cuenta b) Forma de reporte

Forma de cuenta. b) Forma de reporte.")

11

Estado del Resultado Integral y Estado de Resultados.

Es un Estado Financiero que presenta todas las partidas de ingresos y gastos reconocidas en un período sobre el que se informa, excluyendo las partidas de otro resultado integral.

12

Desglose del Estado de Resultados (Fórmulas)

")

13

PARTES DEL ESTADO DE RESULTADOS

Encabezado.- incluye: Nombre de la empresa Mención de Estado de Resultados Fecha: a la cual se elabora Del______al_______ Cuerpo: principales cuentas 1.- Registran: costos gastos y pérdidas Registran: productos, ingresos y utilidades Compras * Ventas Gastos sobre compras * Devoluciones sobre compras Devoluciones sobre ventas * Rebajas sobre compras Rebajas sobre ventas * Descuentos sobre compras Descuentos sobre ventas * Productos financieros Gastos de venta * Otros Productos Gastos de administración Gastos financieros Otros gastos Firmas: Contador, auditor, gerente

15

Estado de Cambios en el Patrimonio Neto

El informe de Estado de cambios en el Patrimonio neto es un complemento fundamental a la información recopilada en el Estado de Situación Financiera o Balance General donde solamente se refleja la situación inicial y final de cada partida de patrimonio neto.

16

1. Estado de ingresos y gastos reconocidos: integra el saldo de la Cuenta de pérdidas y ganancias y las imputaciones al Patrimonio neto recogidas a través de las cuentas de los grupos 8 y 9 PGC. 2. Estado total de cambios en el patrimonio neto: se compone de las operaciones con las que los socios que supongan nuevos fondos (ampliación de capital, aportaciones para compensar pérdidas...) o detracción de recursos. Se presenta como un cuadro de doble entrada en el que aparecen las diferentes partidas del Patrimonio neto, con los cambios que han afectado a cada una de ellas desglosadas verticalmente. Al igual que pasa con todos los estados financieros, se formula para dos ejercicios consecutivos.

o detracción de recursos. Se presenta como un cuadro de doble entrada en el que aparecen las diferentes partidas del Patrimonio neto, con los cambios que han afectado a cada una de ellas desglosadas verticalmente. Al igual que pasa con todos los estados financieros, se formula para dos ejercicios consecutivos.")

18

Estado de Flujos de Efectivo

Según el FASB (Financial Accounting Standard Board) – Consejo de Normas de Contabilidad Financiera – Organismo Privado, ubicado en Estados Unidos de Norte América. El estado de flujos de efectivo especifica el importe de efectivo neto provisto o usado por la Empresa durante el ejercicio por sus actividades. a) De Operación b) De Inversión c) Financieras

– Consejo de Normas de Contabilidad Financiera – Organismo Privado, ubicado en Estados Unidos de Norte América. El estado de flujos de efectivo especifica el importe de efectivo neto provisto o usado por la Empresa durante el ejercicio por sus actividades. a) De Operación. b) De Inversión. c) Financieras.")

19

Modelo de un Estado de Flujo de Efectivo - Simplificado

Saldo Inicial (+ ) Entradas de Efectivo (- ) Salidas de Efectivo ( = ) Saldo Final de Efectivo (Excedente o Faltante)

Entradas de Efectivo. (- ) Salidas de Efectivo. ( = ) Saldo Final de Efectivo (Excedente o Faltante)")

Presentaciones similares

DEFINICIÓN. B) MOVIMIENTO Y SALDO DE LA CUENTA.>")