Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Análisis economía mundial 2008-2012

2

Economía Mundial Economía mundial. Burbujas financieras.

Japón, EU, Europa, México. Crisis 2008 Tasas de interés e inflación

3

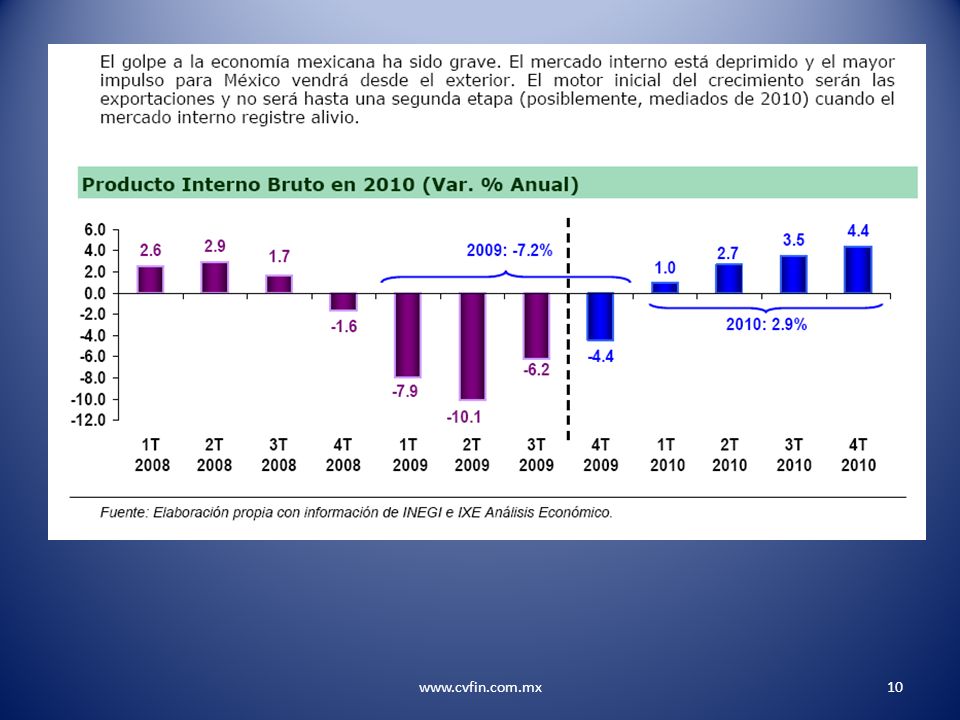

La crisis de 2008 impactó a las economías a nivel mundial

La crisis de 2008 impactó a las economías a nivel mundial. ¿Cómo se comportaron las distintas variables en México ante esta crisis?

4

México: Disminuyen créditos por el incremento de riesgo de impago.

5

México: Cayeron remesas, divisas y turismo

México: Cayeron remesas, divisas y turismo. (además en México se presenta influenza)

")

6

México: Crisis toca fondo en el segundo semestre 2009 e inicia recuperación económica. Será rebote?

Gerardo Ablanedo

7

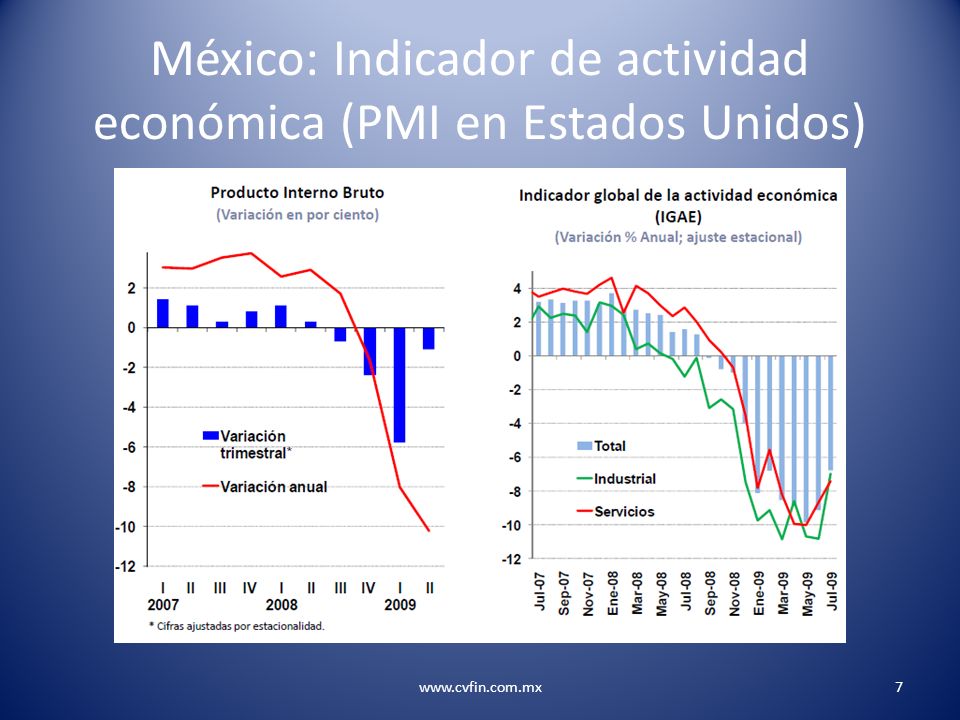

México: Indicador de actividad económica (PMI en Estados Unidos)

8

México: Empleo

9

México IPC: Crisis y Recuperaciones 1993-2008

México IPC: Crisis y Recuperaciones ¿CONOCE LA HISTORIA GRÁFICA DE 2008 AL 2011?

11

México: La primera reacción ante la crisis fue la disminución en las tasas de referencia aprovechando las bajas tasas de inflación. Hay alguna relación entre las tasas de interés y las tasas de inflación?

12

Tasa de referencia de un Banco Central

La tasa de referencia, como su nombre indica, es una señal para el sistema financiero del precio de las operaciones interbancarias de corto plazo. Haciendo una serie de simplificaciones, diariamente los bancos comerciales enfrentan saldos positivos o negativos. Cabe aclarar que las cuentas bancarias de los depositantes normalmente están aseguradas, por lo que no hay de qué preocuparse por estos saldos “negativos” (en México están aseguradas por el IPAB por hasta 400 mil UDIs –actualmente un poco más de dos millones de pesos). Por ejemplo, en un día en particular, el banco “A”, puede tener más depósitos que retiros y entonces al final de ese día tendría un saldo positivo “de un día para otro” (u overnight), es decir, estaría “largo”. En ese mismo día, el banco “B” pudo haber tenido más retiros que depósitos y al final del día tendría un saldo overnight negativo (i.e. está “corto”). En este ejemplo, el mercado interbancario es el mercado en el que el “banco A” –que está “largo”– le presta al “banco B” –que está corto–, en el overnight a una tasa que pactan, utilizando la tasa de referencia del banco central.

. Por ejemplo, en un día en particular, el banco A , puede tener más depósitos que retiros y entonces al final de ese día tendría un saldo positivo de un día para otro (u overnight), es decir, estaría largo . En ese mismo día, el banco B pudo haber tenido más retiros que depósitos y al final del día tendría un saldo overnight negativo (i.e. está corto ). En este ejemplo, el mercado interbancario es el mercado en el que el banco A –que está largo – le presta al banco B –que está corto–, en el overnight a una tasa que pactan, utilizando la tasa de referencia del banco central.")

13

Tasa de referencia de un Banco Central

Es referencia porque si hubiera algún problema en este mercado, el banco central eventualmente puede prestarle dinero a un banco con saldo corto (al “banco B”), a una tasa de interés muy cercana a la de referencia. En el caso de EE.UU., esta tasa es la tasa de Fed Funds. El problema en el mercado interbancario en EE.UU. es que el Fed ha inyectado tanta liquidez, que los bancos casi nunca enfrentan estos saldos overnight negativos o, si los enfrentan, otros bancos comerciales le prestan a tasas muy cercanas a cero por ciento. De hecho, se puede observar en la gráfica de abajo, como en la medida en el que el Fed ha ido inflando su balance (e inyectando liquidez), los préstamos interbancarios han ido disminuyendo significativamente. Por lo tanto, si el FOMC decidiera elevar la tasa de Fed Funds mañana, por ejemplo, no importaría mucho para los bancos, debido a la liquidez tan grande que hay. En este contexto, la tasa de Fed Funds no sería una referencia y no sería un instrumento por el cual el Fed pudiera conducir la política monetaria. Por lo anterior, el Fed desea retirar el “exceso de liquidez”, antes de aumentar la tasa de Fed Funds

, a una tasa de interés muy cercana a la de referencia. En el caso de EE.UU., esta tasa es la tasa de Fed Funds. El problema en el mercado interbancario en EE.UU. es que el Fed ha inyectado tanta liquidez, que los bancos casi nunca enfrentan estos saldos overnight negativos o, si los enfrentan, otros bancos comerciales le prestan a tasas muy cercanas a cero por ciento. De hecho, se puede observar en la gráfica de abajo, como en la medida en el que el Fed ha ido inflando su balance (e inyectando liquidez), los préstamos interbancarios han ido disminuyendo significativamente. Por lo tanto, si el FOMC decidiera elevar la tasa de Fed Funds mañana, por ejemplo, no importaría mucho para los bancos, debido a la liquidez tan grande que hay. En este contexto, la tasa de Fed Funds no sería una referencia y no sería un instrumento por el cual el Fed pudiera conducir la política monetaria. Por lo anterior, el Fed desea retirar el exceso de liquidez , antes de aumentar la tasa de Fed Funds.")

14

JOSÉ LÓPEZ PORTILLO INFLACIÓN 1ER AÑO 2DO AÑO 3ER AÑO 1976 1977 1978

INFLACIÓN 1976 1977 1978 1979 1982 1ER AÑO 2DO AÑO 3ER AÑO

15

MIGUEL DE LA MADRID HURTADO

INFLACIÓN 1982 1983 1984 1985 1987 1ER AÑO 2DO AÑO 3ER AÑO

16

CARLOS SALINAS DE GORTARI

INFLACIÓN 1988 1989 1990 1991 1992 1ER AÑO 2DO AÑO 3ER AÑO

17

ERNESTO ZEDILLO PONCE DE LEÓN

INFLACIÓN 1995 1996 1997 1998 2000* 3ER AÑO

18

Hemos salido de la crisis?

¿Estamos atravesando por una crisis coyuntural o estructural? En mi opinión, a esta crisis se le sigue tratando como si fuera un trance coyuntural mas severa de lo usual pero en realidad no lo es. Un pesimista es un optimista bien informado Las épocas de crisis ofrecen grandes oportunidades.

19

Análisis económico (1997-2011)

Burbuja tulipán, punto com ( ), burbuja inmobiliaria Japón. Crisis subprime 2001 Crisis financiera consecuencia de la subprime Crisis europa (crisis hipotecaria española, crisis de deuda de países periferia PIIGS)2011 Crisis Estados Unidos (deuda pública, crisis política, disminución del gasto) 2011 Crisis China (posible burbuja hipotecaria) 2012 Especial cuidado con el oro. Tiene un comportamiento muy parecido al de una burbuja, es un refugio en épocas de nerviosismo en los mercados, pero podría dejar enganchados a muchos. Actualmente es especulativo de la evolución económica

, burbuja inmobiliaria Japón. Crisis subprime Crisis financiera consecuencia de la subprime. Crisis europa (crisis hipotecaria española, crisis de deuda de países periferia PIIGS)2011. Crisis Estados Unidos (deuda pública, crisis política, disminución del gasto) Crisis China (posible burbuja hipotecaria) Especial cuidado con el oro. Tiene un comportamiento muy parecido al de una burbuja, es un refugio en épocas de nerviosismo en los mercados, pero podría dejar enganchados a muchos. Actualmente es especulativo de la evolución económica.")

20

Burbuja financiera Una burbuja económica (también llamada burbuja especulativa, burbuja de mercado o burbuja financiera) es un fenómeno que se produce en los mercados, en buena parte debido a la especulación, que se caracteriza por una subida anormal y prolongada del precio de un activo o producto, de forma que dicho precio se aleja cada vez más del valor real o intrínseco del producto. Burbujas inmobiliarias Japón, EU, Europa y si la historia no se equivoca, posiblemente China !

es un fenómeno que se produce en los mercados, en buena parte debido a la especulación, que se caracteriza por una subida anormal y prolongada del precio de un activo o producto, de forma que dicho precio se aleja cada vez más del valor real o intrínseco del producto. Burbujas inmobiliarias Japón, EU, Europa y si la historia no se equivoca, posiblemente China !")

21

Burbuja tulipanes En la década de los años veinte del siglo XVII el precio del tulipán comenzó a crecer a gran velocidad. Se conservan registros de ventas absurdas: lujosas mansiones a cambio de un sólo bulbo, o flores vendidas a cambio del salario de quince años de un artesano bien pagado. En 1623 un sólo bulbo podía llegar a valer florines neerlandeses: una persona normal en Holanda tenía unos ingresos medios anuales de 150 florines. Durante la década de 1630 parecía que el precio de los bulbos crecía ilimitadamente y todo el país invirtió cuanto tenía en el comercio especulativo de tulipanes. Los beneficios llegaron al 500%. En 1635 se vendieron 40 bulbos por florines. A efectos de comparación, una tonelada de mantequilla costaba 100 florines, y ocho cerdos 240 florines. Un bulbo de tulipán llegó a ser vendido por el precio equivalente a 24 toneladas de trigo.

22

Burbuja en Japón Los precios de los bienes raíces se incrementaron 550% entre 1981 y Se estimaba que las propiedades japonesas llegaron a costar 20 billones de dlls (una quinta parte de la riqueza mundial). Se podía comprar todo el mercado de EU (con 26 veces mas de territorio) con el valor de la zona metropolitana de Tokio. Los 7.4 kilómetros cuadrados del palacio imperial japonés valían mas que todo el estado de California. Un metro cuadrado llegó a costar un millón de dólares. El índice Nikkei se triplicó entre 1985 y 1989 (38,957 puntos). Pero en 2010 se encontraba en tan solo los 10,000 puntos. Producto del pinchazo en la burbuja

. Se podía comprar todo el mercado de EU (con 26 veces mas de territorio) con el valor de la zona metropolitana de Tokio. Los 7.4 kilómetros cuadrados del palacio imperial japonés valían mas que todo el estado de California. Un metro cuadrado llegó a costar un millón de dólares. El índice Nikkei se triplicó entre 1985 y (38,957 puntos). Pero en 2010 se encontraba. en tan solo los 10,000 puntos. Producto del pinchazo en la burbuja.")

23

Japón

24

Japón A partir de 2002 los precios de la vivienda cayeron hasta estar en promedio 75% por debajo del nivel en su boom y un metro cuadrado ahora costaba 100 mil dólares (después de costar hasta un millón). Ante el colapso, Japón permitió que bancos quebrados continuaran trabajando sin recapitalizarse y descuido el consumo ya dañado por la pérdida de riqueza en casas y acciones además surge el fenómeno deflacionario y mantiene tasas de interés altas.

. Ante el colapso, Japón permitió que bancos quebrados continuaran trabajando sin recapitalizarse y descuido el consumo ya dañado por la pérdida de riqueza en casas y acciones además surge el fenómeno deflacionario y mantiene tasas de interés altas.")

25

Japón El retiro cuesta al estado. Japón es uno de los países industrializados con mayor decrecimiento de su población, y disminución esperada del 10% en los próximos 20 años de 127 millones a 114. El número de nacimientos en 2008 fue 40% menor a lo que fue hace 60 años. Una nación poco abierta a la inmigración y donde el 62% de las mujeres dejan de trabajar al nacer el primer hijo. Es el país mas viejo del mundo, con mayor esperanza de vida de 82 versus 78 en EU. La situación ideal es que la población con edad laboral sea grande y pague por pocos hijos y pocos viejos. El estado requiere que jóvenes trabajen, paguen impuestos y así se canalice parte al retiro. Hace 10 años en Japón había 4 personas activas manteniendo a una retirada. En 10 años habrá dos manteniendo a una. Japón tiene la mas alta deuda pública del mundo industrializado con 200% del PIB.

26

Japón Para mantener su economía, el estado en Japón ha incrementado el gasto y disminuido impuestos. Pasando su deuda de 63% en 1991 a 200% en Este nivel es 50% superior al de Grecia pero la mayoría se esta financiando del ahorro interno (por la edad de su población). Es decir, se esta financiando de recursos propios y no requieren de crédito internacional. Gerardo Ablanedo

. Es decir, se esta financiando de recursos propios y no requieren de crédito internacional. Gerardo Ablanedo.")

27

Comparativo deuda y calificación

28

América Latina La edad promedio en América Latina pasará de 27.9 años en 2011 a 41 años en 2050 y 46.6 en México no es la excepción. El envejecimiento poblacional es la consecuencia demográfica de la disminución en la fertilidad, combinada con incrementos en la esperanza de vida. Aumenta la proporción de personas mayores de 60 años y disminuye la de personas jóvenes

29

México El porcentaje de la población mayor a 65 años, con respecto al total, es menor en México que el promedio de los países de la OCDE. Sin embargo, en los próximos años crecerá a una velocidad mayor, al tiempo que caerá la PEA (20-64). Menos ingreso ocasionará una disminución en la tasa de ahorro nacional y la política fiscal se verá afectada. ¿El resultado? Se incrementará el gasto destinado a pensiones públicas de asistencia, afectando el balance de las finanzas públicas. Además, una proporción de menos trabajadores activos disminuirá la recaudación de impuestos debido a una base gravable más reducida

. Menos ingreso ocasionará una disminución en la tasa de ahorro nacional y la política fiscal se verá afectada. ¿El resultado Se incrementará el gasto destinado a pensiones públicas de asistencia, afectando el balance de las finanzas públicas. Además, una proporción de menos trabajadores activos disminuirá la recaudación de impuestos debido a una base gravable más reducida.")

30

México En México, el ahorro para el retiro representa 13% del PIB; los trabajadores formales son el 33% de la PEA y ahorran forzosamente 6.5% de su salario para pensión. El panorama: Los estímulos fiscales destinados al ahorro individual son de los más bajos en el mundo, la economía informal continúa creciendo y el gasto público destinado a políticas asistenciales va en aumento. ¿Algo más? los esquemas públicos de pensiones están en quiebra, el conocimiento y los hábitos de ahorro representan una barrera cultural, y la cereza del pastel: el sistema privado de pensiones no ha sido reformado de fondo conforme la nueva realidad demográfica.

31

México Históricamente los países más ahorradores han tenido un potencial mayor de crecimiento y desarrollo. México cuenta con grandes oportunidades de crecimiento económico: la población productiva seguirá creciendo durante las próximas dos décadas. Por ello, es relevante prestar atención en políticas públicas con visión a futuro, orientadas a estimular actividades productivas formales, generadoras de valor y de fomento al ahorro de largo plazo. En poco tiempo, se debe empoderar a los individuos en materia de finanzas personales y pensiones, sin dejar a un lado los conocimientos y herramientas financieras para tomar el control de sus vidas y que se involucren en asegurar su futuro. Fuente: Departamento de Estudios, Principal Financial Group.

32

Burbuja Punto com Fue una corriente económica especulativa muy fuerte que se dio entre 1997 y 2001, en la cual las bolsas de valores de las naciones occidentales vieron un rápido aumento de su valor debido al avance de las empresas vinculadas al nuevo sector de Internet. La gente apostó fuertemente por el avance tecnológico y un reflejo inminente y exponencial en los resultados de estas empresas. Hubo buenos resultados pero nunca exponencial como el crecimiento del precio de sus acciones

33

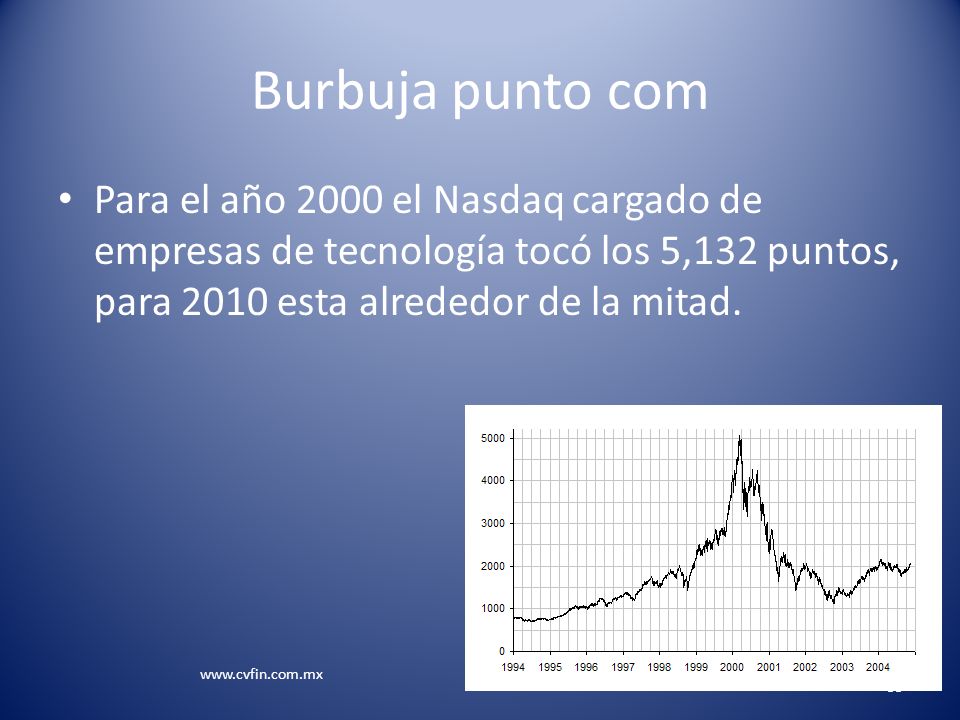

Burbuja punto com Para el año 2000 el Nasdaq cargado de empresas de tecnología tocó los 5,132 puntos, para 2010 esta alrededor de la mitad.

34

Punto com El enriquecimiento propicia consumo y disminución en ahorro, un desplome produce lo contrario. Hay que recordar que gran parte de los fondos de pensiones participan en la bolsa. Posterior a la caída de punto com, la gente regresa a los “ladrillos” apostando al falso argumento de que “los bienes raíces nunca bajan de precio” y “siempre serán la mejor inversión”.

35

Punto com – Burbuja inmobiliaria

En Estados Unidos, la abundancia de crédito provino del fortísimo esfuerzo que hizo la Reserva Federal de Alan Greenspan para compensar con liquidez el daño ocasionado por el estallido de otra burbuja: la de las empresas puntocom. Esto provocó una caída en las tasas de interés a niveles no vistos en 50 años, lo cual influyó fuertemente en las hipotecas. El bajo costo de financiamiento aunado a un nuevo escepticismo en el mercado accionario, después de la fuerte caída de las acciones de internet, provocó una nueva burbuja ahora en el mercado inmobiliario

36

Tasas interés y burbuja inmobiliaria

Caen las punto com ( ), caen las torres gemelas en 2001 y vienen elecciones legislativas en 2002 así que había que reactivar la economía. Inicia la agresiva disminución en tasas de interés desde 6.5% hasta 1% . Así el costo de fondeo bancario era muy barato, una hipoteca paso de 8.21% en 2000 a 5.45% en 2004 La disminución en tasas impacta en el precio de la propiedad. Si baja la tasa alcanza para comprar una mas cara con el mismo nivel de ingreso. En términos generales con la disminución en tasas podía comprar una casa 44% mas cara o dos mas baratas. Consecuencia? Inicio Burbuja inmobiliaria

, caen las torres gemelas en 2001 y vienen elecciones legislativas en 2002 así que había que reactivar la economía. Inicia la agresiva disminución en tasas de interés desde 6.5% hasta 1% . Así el costo de fondeo bancario era muy barato, una hipoteca paso de 8.21% en 2000 a 5.45% en La disminución en tasas impacta en el precio de la propiedad. Si baja la tasa alcanza para comprar una mas cara con el mismo nivel de ingreso. En términos generales con la disminución en tasas podía comprar una casa 44% mas cara o dos mas baratas. Consecuencia Inicio Burbuja inmobiliaria.")

37

Burbuja inmobiliaria Tras la caída de las punto com, se veía con beneplácito que los precios de las casas, principal activo de familias americanas, subiera. (cayó una inversión y ahora sube otra posible opción de inversión). Los precios de las casas inician su ascenso ante tasas bajas que implica una mayor demanda. ¿Que pasó? Después de la burbuja de las punto com, caen torres gemelas, se impulsa la economía con tasas de interés bajas y luego se genera la crisis financiera. La fuerte caída en tasas de interés impacta en la rentabilidad de los bancos, por lo que tenían que tomar mayores riesgos=hipoteca subprime Parecía una buena opción para la gente porque los precios de las casas llegaron a subir 88.5% en 5 años (contra un incremento promedio del 1% anual respetando la inflación). Y se daba por un hecho que los precios seguirían subiendo. Es un error observar movimientos bruscos en los precios como si fueran movimientos aislados

. Los precios de las casas inician su ascenso ante tasas bajas que implica una mayor demanda. ¿Que pasó Después de la burbuja de las punto com, caen torres gemelas, se impulsa la economía con tasas de interés bajas y luego se genera la crisis financiera. La fuerte caída en tasas de interés impacta en la rentabilidad de los bancos, por lo que tenían que tomar mayores riesgos=hipoteca subprime. Parecía una buena opción para la gente porque los precios de las casas llegaron a subir 88.5% en 5 años (contra un incremento promedio del 1% anual respetando la inflación). Y se daba por un hecho que los precios seguirían subiendo. Es un error observar movimientos bruscos en los precios como si fueran movimientos aislados.")

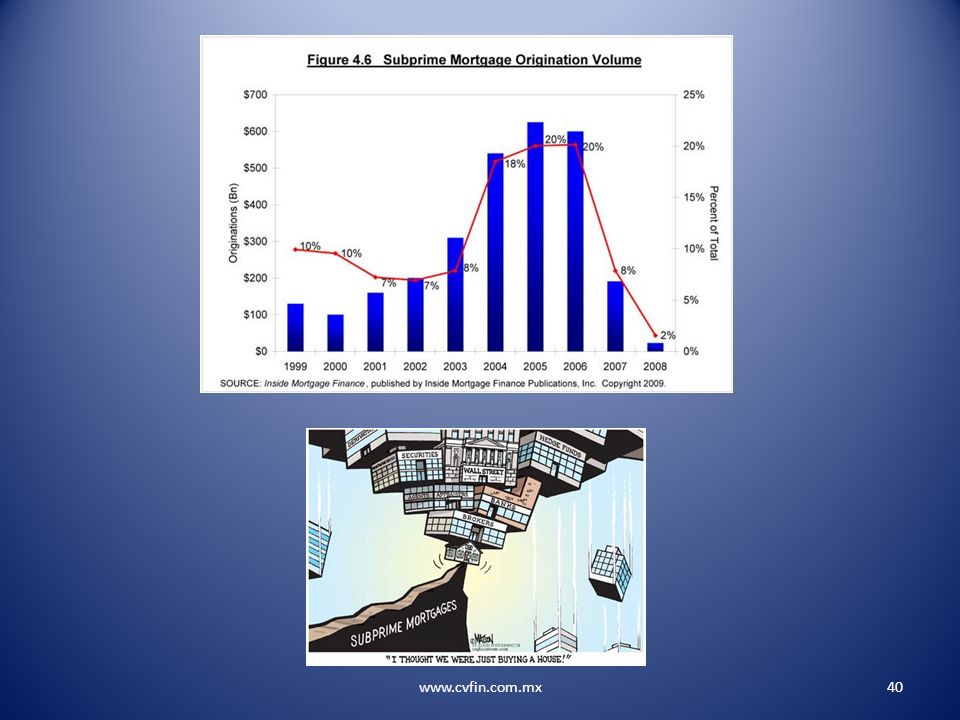

39

Estados Unidos 2001 En 2001 los bancos en EU tomaron mayores riesgos y ofrecieron créditos subprime que fueron un tipo de hipoteca para adquirir casa. Los riesgos los toman porque bajan las tasas y por tanto su rentabilidad Para clientes con escasa solvencia (NINJA) Riesgo de impago elevado (por lo tanto mayor tasa) Aunque 2 primeros años tasa fija Pero: “.. los bienes subirían de precio a niveles superiores que las tasas de interes” Estas hipotecas podían ser retiradas de bancos y se transferían a fondos o bonos

Riesgo de impago elevado (por lo tanto mayor tasa) Aunque 2 primeros años tasa fija. Pero: .. los bienes subirían de precio a niveles superiores que las tasas de interes Estas hipotecas podían ser retiradas de bancos y se transferían a fondos o bonos.")

41

Antecedentes. Estados Unidos

El problema de la creación de estas burbujas, donde sea que se dé, es que su formación incide en forma determinante en el consumo y la actividad económica, pues provoca un efecto de riqueza. En Estados Unidos, por ejemplo, la gente no sólo dejó de ahorrar al sentir que “su casa lo hacía por ellos” (conforme la valuación de ésta crecía rápidamente), sino que además mucha gente –cuyos ingresos se habían estado deteriorando por años– se endeudaron en forma directamente proporcional al aumento del valor de su casa, extrayendo la plusvalía, como si sus casas se convirtieran en un “cajero automático”.

, sino que además mucha gente –cuyos ingresos se habían estado deteriorando por años– se endeudaron en forma directamente proporcional al aumento del valor de su casa, extrayendo la plusvalía, como si sus casas se convirtieran en un cajero automático .")

42

Antecedentes Estados Unidos

Evidentemente, el desarrollo de esta burbuja trae consigo un rápido incremento en la actividad de la industria de la construcción, lo cual incide positivamente en los niveles de empleo y de demanda por insumos como cemento, acero, etcétera. Además aumenta la recaudación fiscal, reflejando las jugosas ganancias que provienen de la especulación inmobiliaria. Sin embargo, después del estallido de la burbuja se da el efecto opuesto: la gente se siente más pobre, tienen que ahorrar más para compensar lo que dejaron de guardar en los últimos años, el consumo cae, se detiene la construcción, aumenta el desempleo y baja la recaudación del fisco.

43

Antecedentes Estados Unidos

En resumen, lo único que permanece constante es el endeudamiento. El precio de la casa en cuestión puede caer, pero quien la compró le sigue debiendo lo mismo al banco. Ese es exactamente el lastre que hace que sea mucho más lenta la recuperación. No sólo hay que lidiar con un inventario de millones de propiedades que siguen sin venderse, sino además con una economía estancada, que crece poco y con desempleo creciente. Lo único que prevalece es el bajo costo del crédito, pero la abundancia de este desaparece. Conforme los bancos pierden dinero en el mercado inmobiliario, piden muchas más garantías para otorgar un crédito. Los días de créditos hipotecarios sin enganche, en los que no se pedía documentación para comprobar niveles de ingreso e historial crediticio, han quedado muy atrás

44

Estados Unidos 2004 ¿Cómo inicia el problema? inicia el incremento en la inflación y el incremento en tasas de interés. Del 2004 al 2006 la tasa de interés pasa del 1% al 5.25% Inicia caída abrupta de precios vivienda al incrementar precios y disminuir demanda. El crédito empieza a sobrepasar el valor de la casa financiada Se inicia el impago y cartera vencida El proceso duró aproximadamente 3 años entre 2004 y 2007

45

Estados Unidos 2007 Crisis subprime contamina bancos

Peor crisis desde 2ª guerra mundial, caso México! Bancos que adquirieron deuda subprime: IKB, Blackstone CIA, BNP Paribas, Deutsche Bank, citigroup, quienes al conocer el contenido de sus bonos hipotecarios suenan la alarma. No todos los que compraban los bonos o fondos sabían en esencia como se integraban, es decir, desconocían el riesgo. Estas fueron emitidas por instituciones que parecían gubernamentales. Cuando se supo entonces se prende la alarma pero demasiado tarde Se suspenden créditos, se detiene la liquidez, entra pánico. Bancos centrales reaccionan disminuyendo tasas (0.05% históricamente muy baja) para que la economía tenga dinero Se reportan 90 instituciones afectadas en EU

para que la economía tenga dinero. Se reportan 90 instituciones afectadas en EU.")

46

Estados Unidos 2008 Algunos bancos reportan altas perdidas posterior a la disminución en tasas de interés y a provisiones por alto riesgo expuesto. (Nerviosismo, “si quiebra el banco quien me paga?”. Evidencia de que bancos y fondos tienen activos de alto riesgo provoca contracción del crédito, desconfianza en depósitos y efectos correspondientes en la economía Increíblemente BCE aún en 4.5 tasa cuando EU 0.05% Señales de Recesión A nivel mundial se suspende crédito La FED rescata Fannie Mae y Freddie Mac (El mayor rescate de EU con 200 billones dlls) Entonces bancos piden rescate y se declaran en quiebra. 18 sep Se anuncia un rescate multimillonario a la banca y se confirman los respaldos a los depósitos bancarios e inicia recuperación reactivándose ligeramente el crédito pero incrementando la confianza

Entonces bancos piden rescate y se declaran en quiebra. 18 sep Se anuncia un rescate multimillonario a la banca y se confirman los respaldos a los depósitos bancarios e inicia recuperación reactivándose ligeramente el crédito pero incrementando la confianza.")

47

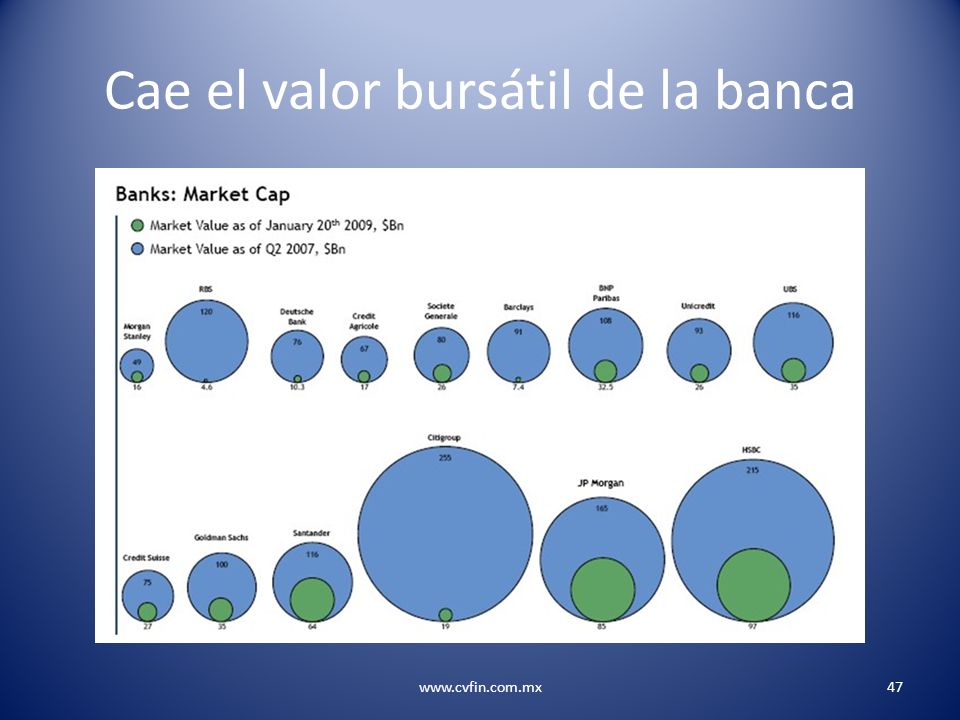

Cae el valor bursátil de la banca

48

Crisis inmobiliaria Fanni Mae es una agencia que compra a los bancos las hipotecas que estos generan, devolviéndoles su liquidez para que puedan volver a prestar. Freddie Mac es su competencia (para evitar el monopolio). Estas empresas empaquetan hipotecas y emiten bonos para financiarlas los cuales están garantizados por dichas hipotecas y los cupones provendrían del propio pago del deudor hipotecario. Originalmente los paquetes hipotecarios incluían hipotecas avaladas por organismos federales lo que sugería que los bonos emitidos estaban respaldados por el gobierno de EU. (una entidad híbrida con acciones privadas pero don deuda avalada por el gobierno). Lo que permitía fondearse a costos bajos siendo una entidad con fines de lucro. Nacieron con mil millones de recursos y llegaron a costar 5 billones de dólares. Ahora están en quiebra y para rescatarlas el gobierno estima inyectar millones (ya llevan )

. Estas empresas empaquetan hipotecas y emiten bonos para financiarlas los cuales están garantizados por dichas hipotecas y los cupones provendrían del propio pago del deudor hipotecario. Originalmente los paquetes hipotecarios incluían hipotecas avaladas por organismos federales lo que sugería que los bonos emitidos estaban respaldados por el gobierno de EU. (una entidad híbrida con acciones privadas pero don deuda avalada por el gobierno). Lo que permitía fondearse a costos bajos siendo una entidad con fines de lucro. Nacieron con mil millones de recursos y llegaron a costar 5 billones de dólares. Ahora están en quiebra y para rescatarlas el gobierno estima inyectar millones (ya llevan )")

49

Estados Unidos. Deuda 2011 Por deuda pública se entiende al conjunto de deudas que mantiene un Estado frente a los particulares u otro país. El estado, para financiar sus actividades, puede utilizar esencialmente tres medios: Impuestos y otros recursos ordinarios (precios públicos, transferencias recibidas, tasas, etc.). En EU el nivel de impuestos a empresas es 35% (alto para economías desarrolladas) Creación de dinero, mediante un proceso de expansión monetaria. (QE1 y QE2) Emisión de deuda pública (Bonos)

. En EU el nivel de impuestos a empresas es 35% (alto para economías desarrolladas) Creación de dinero, mediante un proceso de expansión monetaria. (QE1 y QE2) Emisión de deuda pública (Bonos)")

50

La deuda en EU El parámetro para medir el alto o bajo nivel de endeudamiento en una economía es su comportamiento en función del PIB (bienes y servicios que se producen en una economía). El volumen de deuda frente al ingreso para 2007 se acercaba a 3.5 veces el PIB (previamente su promedio fue 1.5 veces) El techo de la deuda se tuvo que ajustar enfrentando problemas políticos entre demócratas y republicanos. La solución se presenta en el último minuto. Crisis política

. El volumen de deuda frente al ingreso para 2007 se acercaba a 3.5 veces el PIB (previamente su promedio fue 1.5 veces) El techo de la deuda se tuvo que ajustar enfrentando problemas políticos entre demócratas y republicanos. La solución se presenta en el último minuto. Crisis política.")

51

Incremento de la deuda Gerardo Ablanedo

52

Estados Unidos El gasto podría compensarse con los impuestos. Pero la recaudación no están funcionando adecuadamente. El impuesto no sirve para redistribuir el ingreso. El rico es móvil y puede irse a otras jurisdicciones para pagar menos o realizar planeación efectiva o asesorarse. Comentario de Warren Buffet GE presentó declaraciones de impuestos en 7,000 jurisdicciones en 2009, su pago de impuestos en USA fue de 0.00 y además generaron pérdidas fiscales de 408 millones acreditando beneficios fiscales por alta depreciación de bienes de capital, generación de energía limpia aprovechamientos de subsidios gubernamentales etc. Sus utilidades fueron de 10,800 millones. Así los ricos siempre tienen como evitar pagar impuestos creativamente. Por eso es mejor un impuesto al consumo generalizado donde todos paguen sin deducción alguna

53

Estados Unidos El 80% del gasto en EU se va para seguridad social (medicare, medicaid), gasto militar y pago de intereses sobre la deuda (Bonos).

54

Estados Unidos Dos de las 3 anteriores tienen que aumentar. Una es el costo financiero de la deuda que asciende a 11 billones de dólares con tasas de interés bajas y que necesariamente subirán en algún momento. Dos el gasto en seguridad social que va aumentando porque cada vez hay mas viejos que con los avances tecnológicos incrementaron sus expectativas de vida y las enfermedades mortales ahora son crónicas (actualmente la esperanza de vida es de 78 e inició en 63). Se estima que este último concepto representará el 92% de los ingresos federales para 2019 (para 2020 serán la totalidad). Es decir, matemáticamente es imposible mantenerla. En 1950 había 16 trabajadores activos cubriendo cada trabajador en retiro, hoy hay 3.3 y en 2025 solo habrá 2

. Se estima que este último concepto representará el 92% de los ingresos federales para 2019 (para 2020 serán la totalidad). Es decir, matemáticamente es imposible mantenerla. En 1950 había 16 trabajadores activos cubriendo cada trabajador en retiro, hoy hay 3.3 y en 2025 solo habrá 2.")

55

Estados Unidos 48% del gasto público en EU será para pagar obligaciones contraídas como pago de pensiones del seguro social y pago de cuidado médico para personas mayores (Medicare y Medicaid). 7% en pago de interés sobre la deuda y 24% en gasto militar. 25% se va en educación, infraestructura, apoyo a la vivienda y (lo peor) aquí es donde mas se discute el gasto. Se discute don de si es necesario aplicarlo. Quitando lo discrecional (el ultimo 25%) su gasto es de millones de dólares al año que es faltante. La deuda federal asciende a 9.1 billones de dólares y representa el 62% del PIB Si el gobierno fuera empresa, su pasivo haría que se valuara con un valor contable negativo de entre 35 y 40 billones de dólares. Esto es porque debe 65 billones al año pero produce 14.6 billones promedio.

. 7% en pago de interés sobre la deuda y 24% en gasto militar. 25% se va en educación, infraestructura, apoyo a la vivienda y (lo peor) aquí es donde mas se discute el gasto. Se discute don de si es necesario aplicarlo. Quitando lo discrecional (el ultimo 25%) su gasto es de millones de dólares al año que es faltante. La deuda federal asciende a 9.1 billones de dólares y representa el 62% del PIB. Si el gobierno fuera empresa, su pasivo haría que se valuara con un valor contable negativo de entre 35 y 40 billones de dólares. Esto es porque debe 65 billones al año pero produce 14.6 billones promedio.")

56

Estados Unidos El presupuesto militar es de 680,000 millones de dólares, alrededor de 4.5% del PIB, China gasta millones de dlls, Reino Unido, Francia y Rusia entre 60 y 70. Sin embargo NO incluyen los costos cuando se presenta la guerra. Afganistán costó millones mas, Irak costo millones mas. El gasto militar es mayor al de 23 países sumados, de los cuales 22 son oficialmente sus aliados. Y su reducción no esta sobre la mesa

57

Estados unidos Pero racionar el gasto público tiene un costo o precio económico y político, esto se puede observar en Grecia tras racionalizar o establecer planes de austeridad. Al parecer esta crisis representa un reinicio emocional, social y económico, la gente que lo entienda prosperará y aquellos que no serán dejados atrás.

58

Deflación y estanflación

La deflación es mas peligrosa que la inflación. La última puede controlarse con alzas en tasas de interés, mientras que la primera tiene un tope (la tasa de interés no puede ser menor a cero). Además la deflación provoca disminución en el consumo (no compro hoy porque mañana será mas barato). La estanflación se define como el estancamiento económico y desempleo con inflación

. Además la deflación provoca disminución en el consumo (no compro hoy porque mañana será mas barato). La estanflación se define como el estancamiento económico y desempleo con inflación.")

59

Estados Unidos Ahora las familias en EU ahorran mas del 6% de su ingreso cuando en 2005 gastaban mas de lo que ganaban. Un relajamiento cuantitativo (cuantitative easing) es una forma de empujar a todo el mundo a tomar riesgos porque el banco sale a comprar bonos ocasionando que disminuya el rendimiento (bajan las tasas y se estimula el consumo) Los efectos no se conocen. Su implementación era solo académico Gerardo Ablanedo

es una forma de empujar a todo el mundo a tomar riesgos porque el banco sale a comprar bonos ocasionando que disminuya el rendimiento (bajan las tasas y se estimula el consumo) Los efectos no se conocen. Su implementación era solo académico. Gerardo Ablanedo.")

60

Estados Unidos Los estímulos cuantitativos, el inicio. Después de que el FOMC redujo la tasa de referencia (i.e. la tasa de Fondos Federales o Fed Funds) a niveles cercanos a cero por ciento y al ver que la crisis no cedía, el Fed se embarcó en una serie de estímulos monetarios cuantitativos sin precedentes a finales de 2008 (conocidos como Quantitative Easing o QE). En el marco de los tres QEs que se aplicaron, el Fed llevó a cabo la compra de bonos del Tesoro norteamericano (US Treasuries o UST), así como de bonos respaldados por hipotecas (Mortgage-Backed Securities o MBS) por un monto cercano a cuatro billones de dólares (trillones anglosajones o x1012), lo que básicamente implicó una fuerte inyección de dinero en el sistema financiero

a niveles cercanos a cero por ciento y al ver que la crisis no cedía, el Fed se embarcó en una serie de estímulos monetarios cuantitativos sin precedentes a finales de 2008 (conocidos como Quantitative Easing o QE). En el marco de los tres QEs que se aplicaron, el Fed llevó a cabo la compra de bonos del Tesoro norteamericano (US Treasuries o UST), así como de bonos respaldados por hipotecas (Mortgage-Backed Securities o MBS) por un monto cercano a cuatro billones de dólares (trillones anglosajones o x1012), lo que básicamente implicó una fuerte inyección de dinero en el sistema financiero.")

61

Estados Unidos La inyección de liquidez de la FED

es a dólares de hoy 20 veces el valor de todo el Plan Marshal que se ideó para la reconstrucción europea tras la segunda guerra mundial. Nunca un banco central había mandado a imprimir el 20% del PIB de un país (menos aún el mas poderoso del mundo q representa la cuarta parte de la economía mundial) Ha mantenido “tasas excepcionalmente bajas” pero los precios de las casas no responden al alza.

Ha mantenido tasas excepcionalmente bajas pero los precios de las casas no responden al alza.")

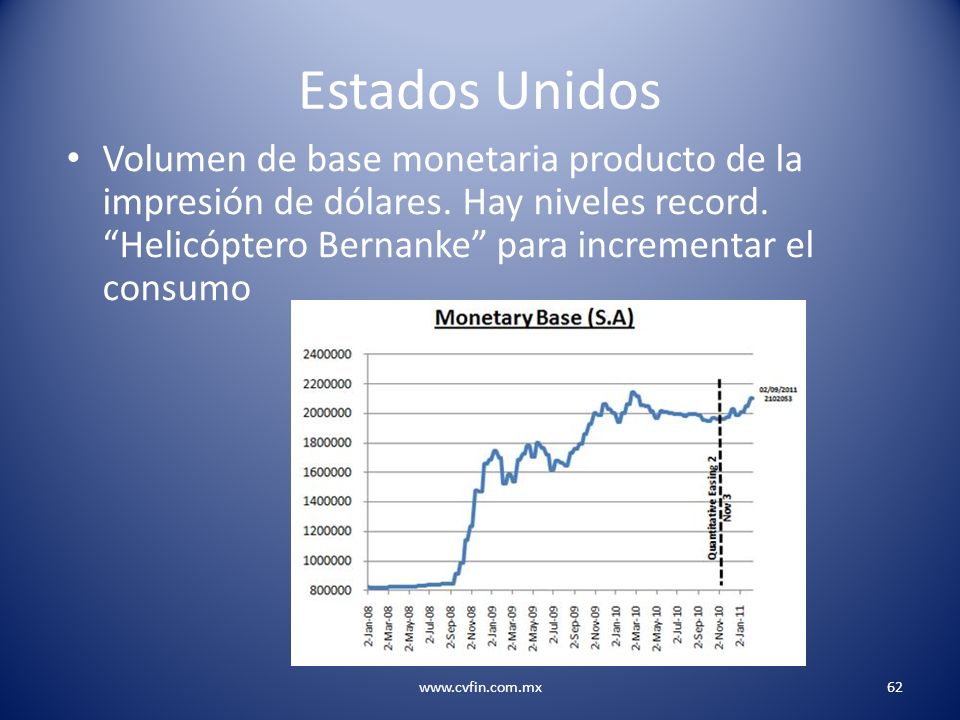

62

Estados Unidos Volumen de base monetaria producto de la impresión de dólares. Hay niveles record. “Helicóptero Bernanke” para incrementar el consumo

63

Estados Unidos Las tasas bajas no pueden ser para siempre.

Al retirar el dinero que va a suceder? Aún sin pensar si funcionó el motivo para el que se emitió, seguramente subirán las tasas de interés. Para retirar el dinero evidentemente deberá incrementarse la tasa de interés y que sucederá con el precio de las casas al elevarse el precio de la hipoteca? Seguramente bajará porque el comprador pensará en el pago mensual que tendrá que hacer por su crédito hipotecario En EU si bien la gente actualmente no gana mas, se ha aliviado el problema abriendo la llave del crédito para que la gente consuma mas. Este es un deterioro en la distribución del ingreso

64

Estados Unidos Otro impacto mundial: El consumo americano asciende al 17 y 20% del consumo de la humanidad. Su gasto es el ingreso de otros, compran una tv y compran partes chinas, mano de obra mexicana, transporte japonés, marcas coreanas, vendedores estadounidenses. Si el americano deja de importar lo del resto del mundo (casi 2 billones de dólares al año), todos sufrimos. EU registra el 3er año consecutivo con déficit fiscal de 10%, es decir, el gobierno gasta 10% mas de lo recaudado en impuestos e ingresos

, todos sufrimos. EU registra el 3er año consecutivo con déficit fiscal de 10%, es decir, el gobierno gasta 10% mas de lo recaudado en impuestos e ingresos.")

65

Estados Unidos Un bono en EU paga a 5 años 2.25%, Portugal se financia a 9..53%, Irlanda a y Grecia al 14.37% a fines del primer trimestre del Pero este grandísimo pasivo en USA podrá seguir financiándose a tasas tan bajas, algunos lo aseguran porque si quiebra EU nada nos salva y porque es el único país que puede imprimir dólares. La pregunta entonces es ¿hasta cuando?. Además, en el caso de imprimir mas dólares su competitividad disminuye y cada vez compraran menos a nivel internacional por su devaluación

66

Estados Unidos Si las tasas de interés suben:

Hipotecas suben Precios inmuebles bajan Si bajan los precios de los inmuebles: La capitalización de los bancos disminuye El crédito disminuye El consumo disminuye

67

Bonos y coberturas CDS cobertura contra el riesgo de que quien emite bonos no los pague, por lo tanto cubre contra riesgo de default. Los bancos en lugar de hacer reservas pueden comprar cds, pero el error fue que la prima no consideraba el riesgo sistemático (colapso simultáneo en todo el sector). Quienes respaldan los CDS? Las aseguradoras!! Mientras no suceda la contingencia es negocio. AIG y Lehman enfrentaron el problema de pago de CDS, sin embargo la quiebra de una ocasionaría un efecto dominó. Ante la inminente quiebra se destinaron millones de dólares que de lo contrario hubieran ocasionado enormes pérdidas y desconfianza

. Quienes respaldan los CDS Las aseguradoras!! Mientras no suceda la contingencia es negocio. AIG y Lehman enfrentaron el problema de pago de CDS, sin embargo la quiebra de una ocasionaría un efecto dominó. Ante la inminente quiebra se destinaron millones de dólares que de lo contrario hubieran ocasionado enormes pérdidas y desconfianza.")

68

Estados Unidos Cuando una potencia económica entra en crisis, casi siempre el problema alcanza a los países en vía de desarrollo tarde o temprano; esto fue lo que sucedió en el tercer trimestre de 2008 (septiembre), cuando en Estados Unidos explotó la crisis inmobiliaria, que tenia antecedentes desde 2007 cuando se vio la disminución de los precios de las viviendas y se comenzaron a presentar problemas de morosidad, causando descapitalización bancaria. Como consecuencia de esto, Lehman Brothers una de las bancas de inversión mas grandes del mundo quebró en septiembre de 2008, marcando un punto negativo de confianza y afectando el consumo de bienes y servicios en todo el planeta

, cuando en Estados Unidos explotó la crisis inmobiliaria, que tenia antecedentes desde 2007 cuando se vio la disminución de los precios de las viviendas y se comenzaron a presentar problemas de morosidad, causando descapitalización bancaria. Como consecuencia de esto, Lehman Brothers una de las bancas de inversión mas grandes del mundo quebró en septiembre de 2008, marcando un punto negativo de confianza y afectando el consumo de bienes y servicios en todo el planeta.")

69

Estados Unidos La edad de retiro en EU es a los 65 cuando la esperanza de vida era de 63. Ahora la esperanza es de mas de 78. En EU en algunas profesiones es posible retirarse a los 50 (un policía por ejemplo). Lo que implica que probablemente haya muchos casos en los que alguien estará mas años viviendo de su retiro de lo que estuvo activo (una situación insostenible por mas que un estado sea rico), a no ser que el retirado viva exclusivamente de lo que él mismo logró acumula del ahorro de su vida activa)

. Lo que implica que probablemente haya muchos casos en los que alguien estará mas años viviendo de su retiro de lo que estuvo activo (una situación insostenible por mas que un estado sea rico), a no ser que el retirado viva exclusivamente de lo que él mismo logró acumula del ahorro de su vida activa)")

70

Estados Unidos Medicare es el sistema de salud pública, con días contados. En 2010 se agregaron 32 millones de nuevos beneficiarios. Al ritmo de crecimiento de este seguro social, en 2047 consumirían el 100% de la recaudación fiscal, según la oficina de presupuesto del EU. Actualmente requiere millones de dólares. Cuando nació se esperaba que su costo fuera de millones y hoy asciende a millones (9 veces mas de lo presupuestado).

.")

71

Estados Unidos La administración Obama optó por lograr la reforma empeñando el capital político, con irresponsabilidad fiscal empeñando el futuro por ganar popularidad o por otro lado no se da cuenta del problema real. Pero cualquier opción es verdaderamente preocupante. Será imperativo mantener al que se retira a los 20 o 30 años?, será imperativo dar seguro social a todos aun siendo millonarios? Será imperativo dar subsidios a coste de la corrupción? Es justificado subsidiar transporte público local con recursos federales? Es necesario que EU gaste en defensa militar mas que 23 países sumados a pesar de que 22 de ellos son sus aliados?

72

Estados Unidos Obama dice que el riesgo de desempleo aumenta y es culpa de las empresas pues “aprenden a hacer mas con menos”, pero está equivocado, ahí es donde esta la oportunidad, es decir, la invención del teléfono quitó trabajo a mensajeros, la de la pc eliminó secretarías, los cajeros automáticos dejaron personal bancario sin empleo, pero la productividad de la economía aumentó y el progreso liberó a gente con trabajos rutinarios y pueden tener acceso a mas posibilidades de ascenso y progreso. El extremo sería que el empleo aumentara en función de la ineficiencia de las empresas lo que implicaría una economía sin desarrollo y trabajadores estancados donde mas personas se repartirían ingresos menores, con una capacidad de reinversión limitada y sin desarrollo de investigación

73

Las empresas evolucionan y aprenden

Jack Welch, es CEO de General Electric comenta que una empresa en la que invierte tenía 26,000 empleados en 2007 y generaba millones de dólares de ingreso, en 2011 tienen el mismo nivel de ingreso pero solo cuentan con 14,000. Esto debido a la incorporación de tecnología (office sustituye a secretarias). John Snow CEO de Alcoa comenta que la única razón para invertir es la de satisfacer una demanda existente.

. John Snow CEO de Alcoa comenta que la única razón para invertir es la de satisfacer una demanda existente.")

74

China En China la gente se endeuda hasta el límite para comprar su tercera o cuarta propiedad, aún cuando se limita la adquisición de propiedad en China. Esta deuda seguramente ocasionara un problema en bancos China trata de replicar el modelo japonés de los años 70 con la ayuda de una moneda débil “artificialmente”. Esta debilidad ha permitido inversiones en industria, empresas, bienes raíces y activos financieros. Evitar la revaluación es una medida política económica con doble objetivo: hacer atractiva a China e incrementar sus exportaciones y encarecer las importaciones. Esta prohibido la inversión en el exterior de China y se castiga con pena de muerte

75

Los bonos en China Cada vez que entran dólares a China, el banco central debe comprarlos intercambiándolos por renminbis, eso provoca mayor dinero en la economía, para retirarla emite bonos. A mayor inversión en China mas bonos en renminbis y mayor crecimiento en reservas internacionales en dólares en el banco central (lo que muchos califican como fortaleza). Pero el banco central tiene doble partida, actualmente tiene 3 billones de dólares en reservas que requieren necesariamente una contrapartida que son pasivos o bien, obligaciones de pago de los bonos. Los dólares en reservas ofrecen tasas cero mientras que los bonos tienen que ofrecer tasas de interés atractivas sobre todo con la inflación que actualmente padece el país

. Pero el banco central tiene doble partida, actualmente tiene 3 billones de dólares en reservas que requieren necesariamente una contrapartida que son pasivos o bien, obligaciones de pago de los bonos. Los dólares en reservas ofrecen tasas cero mientras que los bonos tienen que ofrecer tasas de interés atractivas sobre todo con la inflación que actualmente padece el país.")

76

China Las reservas de china las ha invertido en instrumentos denominados en dólares (1 billón de los 2.37 billones de deuda del tesoro de usa) Será que China con una población y distribución de ingreso heterogéneo, con gobierno dictatorial y autoritario (sistema político cerrado) , prohibición de uso de Google, altos niveles de corrupción, exagerada represión a su población, sea quien siente la pauta para el resto del mundo. O será la mayor economía informal en la historia moderna. Con el control natal China perderá 100 millones de jóvenes en edad laboral en los próximos 20 años.

, prohibición de uso de Google, altos niveles de corrupción, exagerada represión a su población, sea quien siente la pauta para el resto del mundo. O será la mayor economía informal en la historia moderna. Con el control natal China perderá 100 millones de jóvenes en edad laboral en los próximos 20 años.")

77

China Cada que China genera superávit comercial, genera déficit en otra economía, el superávit de China es artificial Al abandonar los acuerdos de Bretton Woods, los países como China imprimen dinero de forma excesiva y manipulan monedas, si lo haces devaluando logras superavit Cuidado con la desaceleración!. Gerardo Ablanedo

78

China El consumidor Chino genera 2.4 del ingreso del mundo, después del consumidor estadounidense que genera 7.5 veces con menos de una cuarta parte de la población. El consumo del chino parece ir en ascenso pero como proporción del PIB ha ido decreciendo. En China se encausa el dinero a infraestructura que no siempre es necesaria ni rentable. Se dinamitan literalmente puentes para sustituirlos y generar gasto y empleo para aliviar tensiones políticas.

79

China El desarrollo de oficinas y propiedades comerciales es tan exagerado que alcanza para darle a cada uno de los millones de chinos un cubículo de 1.5 m2. Pero actualmente están vacíos!!. La cartera crediticia es del 40% mientras que en EU es el 15% con estándares de asignación de crédito a diferencia de la primera. China cuenta con mas puentes que EU a pesar de tener una quinta parte de ríos y el número de autopistas es ligeramente inferior al de EU y a pesar de contar con 6 veces menos el parque vehicular de EU.

80

China China ha mantenido artificialmente subvaluada su moneda, eso implica que muchos flujos ingresen a su país para adquirir activos baratos y comprar bienes. Los dólares que entran se cambian por reminbis por parte del banco central. Pero los tiene que retirar de la economía porque la masa monetaria genera inflación así que emiten bonos. Los dólares los invierten a tasas cercanas al cero porciento en bonos de EU pero pagan bonos por los reminbis a tasas mas altas. Se habla de que el mercado interno se esta desarrollando y fortalece el modelo económico lo cual no esta fuera de la realidad, pero pongamos un ejemplo, trabajadores chinos que producen ipads reciben salarios promedio de 50 centavos de dólar la hora, aún le falta mucho por madurar a este mercado. Tendrían que trabajar jornadas de 14 hrs Gerardo Ablanedo

81

China China tiene mas de millones de dólares en cartera vencida. Gran parte de su población solo gana 50 centavos de dólar la hora. Para que China fomente su consumo interno se requiere la liberación de los precios, menor participación del gobierno en la asignación de recursos y mayor intervención del gobierno en salud y educación además de la liberalización del yuan. El yuan se fortalece aproximadamente un 12% anual. La clase mas pobre aún subsiste de la autoproducción y autoconsumo mediante “patios traseros” Por otro lado en China existe una burbuja inmobiliaria con precios elevados, actualmente los mercados siguen sus movimientos muy de cerca y mientras en EU se aplaude un incremento en los precios de inmuebles, en China se aplaude una disminución en los mismos

82

Unión europea Unión europea: esfuerzos heroicos por consolidar países

con idioma distinto, raíces étnicas distintas (cultura comportamiento, religión), inclusive adversarios en guerras. ¿Será cuestión de orgullo nada mas? Población con poco crecimiento de su población, “Dinks o Dinkis” Doble ingreso no kids

, inclusive adversarios en guerras. ¿Será cuestión de orgullo nada mas Población con poco crecimiento de su población, Dinks o Dinkis Doble ingreso no kids.")

83

Unión europea La adopción del euro permitió a España, Irlanda, Portugal y Grecia acceder a créditos en condiciones que nunca soñaron. Pero en lugar de modernizar su economía, invertir en tecnología, maquinaria y equipos modernos para hacerse mas competitivos, invirtieron en ladrillos. La prima de impago se ha incrementado desde 2009.

84

Irlanda El préstamo a Irlanda eleva su deuda a 1.3 veces el tamaño de su pib, con un costo de 5.8% con expectativas de disminución en la economía tras menor gasto público, mayores impuestos, menor inversión privada y reducción en salarios El rescate a Irlanda ascendió a 1/3 parte de su pib. Los precios de una vivienda media subieron desde euros en 1995 hasta en En 2010 esa vivienda valdría euros (mucho mas barata pero 140% por encima del punto de partida) comparado con USA, en 1995 la propiedad valía dólares, subió hasta y en 2010 disminuyó a (75.2% mas)

comparado con USA, en 1995 la propiedad valía dólares, subió hasta y en 2010 disminuyó a (75.2% mas)")

85

Irlanda En Irlanda el gobierno quiso respaldar los depósitos bancarios y tuvo que rescatar bancos lo que elevó su déficit fiscal en mas de 30% del PIB. Esto generó dudas y el bono pagó 3 veces la tasa de uno en USA, o alemán. (uno griego paga 4 veces) FMI Irlanda crecerá 0.4% en 2011 desde 0.6% anterior. Para 2012 se espera 1.5% desde el 1.9% Principalmente porque sus exportaciones caerán por disminución en los consumidores extranjeros

FMI Irlanda crecerá 0.4% en 2011 desde 0.6% anterior. Para 2012 se espera 1.5% desde el 1.9% Principalmente porque sus exportaciones caerán por disminución en los consumidores extranjeros.")

86

PIIGS Es humanamente razonable el programa de austeridad impuesto a los PIIGS? Se genera un paquete de apoyo por millones de euros para blindar PIIGS cuando algunos de ellos ya estaban en riesgo de default El fondo de millones de euros se compone de fondeado de países ricos y del FMI, pero los países ricos no soltarán dinero si los compromisos no se cumplen Actualmente Finlandia pide garantías a Grecia junto con Austria El paquete de austeridad es insoportable. Según el FMI Grecia decreció 4.8% en 2010 y se espera que decrezca 3.2% en 2011, en teoría crecerá hasta 2012 (no creíble con los cambios actuales de expectativas). A este plan lo único que le falta es convencer a los griegos de que dejen de comer por unos años. Grecia en 3 años tendrá una economía mas endeudada, con ¼ parte de su gasto público destinado a pagar intereses sobre la deuda. En 3 años estará 2 veces mas endeudada de lo que estaba Argentina cuando se declaró en suspensión de pagos en 2001

. A este plan lo único que le falta es convencer a los griegos de que dejen de comer por unos años. Grecia en 3 años tendrá una economía mas endeudada, con ¼ parte de su gasto público destinado a pagar intereses sobre la deuda. En 3 años estará 2 veces mas endeudada de lo que estaba Argentina cuando se declaró en suspensión de pagos en")

87

PIIGS España requiere millones de euros de 2010 al 2012, Grecia millones, Portugal millones e Irlanda millones Al parecer el default es inminente, solo se trata de ganar tiempo para capitalizar a los bancos y que la caída no sea tan fuerte El tercer país con mayor emisión de deuda es Italia, después de Estados Unidos y Japón, por lo que un contagio griego sería catastrófico advierte Moodys Se estima que la deuda en el caso de Grecia llegará a 160% del PIB, en el de Irlanda a 125% del Pib y 100% en el caso de Portugal

88

España España tiene el tamaño sumado del sistema bancario Griego, de Portugal e Irlanda. Los bancos alemanes están expuestos en millones de dlls a la deuda de Portugal, Italia, Irlanda, Grecia y España (Francia tiene millones). En España hubo el mismo número de propiedades en venta que en EU con un número de población 7 veces mas pequeña que la de EU y una economía que es la décima parte. Japón financió su burbuja con su propio dinero mientras que España lo hace con dinero de otros En España el desempleo rebasa el 20%, y ahora cuenta con ajustes de pago de impuestos, menor gasto, reducción de servicios. La salida de Zapatero no es coincidencia

. En España hubo el mismo número de propiedades en venta que en EU con un número de población 7 veces mas pequeña que la de EU y una economía que es la décima parte. Japón financió su burbuja con su propio dinero mientras que España lo hace con dinero de otros. En España el desempleo rebasa el 20%, y ahora cuenta con ajustes de pago de impuestos, menor gasto, reducción de servicios. La salida de Zapatero no es coincidencia.")

89

España Hoy, 80% de la población española vive en casa propia (en Estados Unidos la cifra es alrededor de 65%), pero también uno de cada cuatro españoles está desempleado (y uno de cada dos tiene menos de 25 años). Cada vez hay más casos de gente que no puede pagar su adeudo hipotecario, lo cual genera colosales pérdidas a la banca española. El inventario de propiedades sin vender es enorme y los bancos siguen sin mostrar la totalidad de sus pérdidas, pues se rehúsan a reflejar el precio de mercado de las propiedades en su inventario, con la ilusión de que este se recupere y la pérdida sea menor.

, pero también uno de cada cuatro españoles está desempleado (y uno de cada dos tiene menos de 25 años). Cada vez hay más casos de gente que no puede pagar su adeudo hipotecario, lo cual genera colosales pérdidas a la banca española. El inventario de propiedades sin vender es enorme y los bancos siguen sin mostrar la totalidad de sus pérdidas, pues se rehúsan a reflejar el precio de mercado de las propiedades en su inventario, con la ilusión de que este se recupere y la pérdida sea menor.")

90

Alemania Alemania se beneficia de uno euro mas débil delo que hoy estaría su marco si subsistiera. En Alemania los sindicatos apoyaron elevar la edad de retiro a los 68 años y que empresas automotrices trasladaran procesos a otros países lo que permitiría especialización y crecimiento en los trabajadores haciendo mas rentables las empresas consiguiendo mayor capacitación y entrenamiento

91

Grecia Cuando se genera el paquete de apoyo por millones de euros para blindar PIIGS, cuando el bono griego ya pagaba 18.2% de rendimiento. Una caída de Grecia implicaría pérdidas en bancos alemanes y franceses que tienen créditos por alrededor de millones de dólares en bonos griegos. Grecia se comprometió a recortar el gasto en millones de dólares, aumentar iva al 25%, aumentar impuestos a combustibles, alcohol, tabaco, congelar sueldos de burócratas, cancelar bonos a funcionarios públicos (que equivalían a 2 meses de sueldo). Cambiarían constitución que impedía que los servidores públicos pudieran ser despedidos tras altos salarios y baja productividad.

. Cambiarían constitución que impedía que los servidores públicos pudieran ser despedidos tras altos salarios y baja productividad.")

92

Grecia Un dato mas para confirmar la irresponsabilidad . Grecia ha “defaulteado” 105 veces en 200 años, fueron admitidos con un déficit del 16.3% (maquillado) y no son los mas cumplidores con una tradición socialista populista

y no son los mas cumplidores con una tradición socialista populista.")

93

Grecia El siguiente gráfico muestra la evolución de los bonos a 10 años de Grecia y Alemania. En enero del 2007, toda Europa era percibida como igual, los PIIGS (Portugal, Italia Irlanda, Grecia y España) ni existían entonces daba lo mismo un bono griego que uno alemán, por entonces ambos rendían 4.42%. Luego en la medida que avanza la crisis en los Estados Unidos, de a poquito el spread entre Grecia y Alemania comienza a agrandarse hasta que desde el 2010 y hasta mayo del 2012 la situación se descontrola a tal punto que el bono soberano griego a 10 años llegó a rendir nada menos que un 40%, cuando el mundo entero parecía colapsar nuevamente bajo la crisis europea y todo el mundo sin excepción hablando de la nueva versión de la crisis, ahora en el seno de Europa

ni existían entonces daba lo mismo un bono griego que uno alemán, por entonces ambos rendían 4.42%. Luego en la medida que avanza la crisis en los Estados Unidos, de a poquito el spread entre Grecia y Alemania comienza a agrandarse hasta que desde el 2010 y hasta mayo del 2012 la situación se descontrola a tal punto que el bono soberano griego a 10 años llegó a rendir nada menos que un 40%, cuando el mundo entero parecía colapsar nuevamente bajo la crisis europea y todo el mundo sin excepción hablando de la nueva versión de la crisis, ahora en el seno de Europa.")

94

Grecia Créase o no, el bono a 10 años griego hoy cotiza con un rendimiento de 6.90% muy cerca otra vez de toda Europa y bastante más cerca de Alemania, con un spread que de 3800 puntos básicos colapsó a 540

95

La Información que se muestra en esta presentación,

se obtuvo de las siguientes fuentes : IXE, Grupo Financiero ACTINVER Casa de Bolsa Banco de México Bloomberg Forex Factory MONEX, Casa de Bolsa BMV El financiero Intereconomia España La próxima gran caída de la economía mundial (Jorge Suarez) Instrumentos financieros derivados (Carlos Montero) Medición y control de riesgos financieros (Alfonso de Lara)

Instrumentos financieros derivados (Carlos Montero) Medición y control de riesgos financieros (Alfonso de Lara)")

Presentaciones similares

>")

El proceso de industrialización que arrancó en el período de.>")