Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEMA 1: “LA EMPRESA Y SU MARCO EXTERNO”

2

INTRODUCCIÓN: Importancia de las empresas y del conocimiento del entorno. ÍNDICE: I. La empresa como unidad económica. I.I Definición. I.II Conflicto. I.III Instrumentos. I.IV Unidad de producción.

3

II. Empresa. II.I Clasificación. II.II Componentes. II.III Funciones. II.IV Objetivos de la empresa. III. El empresario. III.I Evolución Histórica. III. Concepto y funciones.

4

IV. La empresa como sistema. IV. I La empresa como sistema. IV

IV. La empresa como sistema. IV.I La empresa como sistema. IV.II El entorno de la empresa. IV.III Creación de valor. V. Responsabilidad social, ética y medioambiental V.I Externalidades: -Externalidades positivas en la producción. -Externalidades negativas en la producción. -Externalidades positivas en el consumo. -Externalidades negativas en el consumo. V.II Responsabilidad social corporativa (RSC). V.III La ética en los negocios.

. V.III La ética en los negocios.")

5

I. La empresa como unidad económica.

I.I DEFINICIÓN. La empresa es un conjunto de elementos organizados y coordinados por la dirección orientados a la obtención de unos objetivos, actuando en condiciones de riesgo. Claves: Elementos organizados Dirección Objetivos Riesgo

6

Necesidades ilimitadas

I.II. El conflicto Ciencia Económica Intenta dar soluciones Recursos escasos Escasez: Insuficiencia o falta de una cosa Necesidades ilimitadas Sensación de carencia de algo unida al deseo de satisfacerla CONFLICTO ELECCIÓN A través del juego entre oferta y demanda, se asignan recursos y se decide sobre producción y consumo en el mercado. ECONOMÍA DE MERCADO

7

III. La empresa como instrumento

Como hemos indicado, las empresas son las encargadas de fabricar los bys que sirven para saciar las necesidades de los hombres. Esto lo realiza a través del mercado. Las empresas dan respuesta, pues, a 3 problemas económicos básicos: -Qué producir -Cómo producir -Para quién producir Por tanto, la empresa es uno de los tres agentes económicos fundamentales de todo sistema: Economías domésticas Empresas Estado Empresa: Conjunto de elementos organizados y coordinados por la dirección, orientados a la obtención de una serie de objetivos, actuando siempre bajo condiciones de riesgo. Unidad básica de producción

8

($) Precios/ factor trabajo

-La empresa como unidad de producción. Las personas tienen necesidades de bienes y servicios. Esas necesidades son ilimitadas (Maslow) y sus recursos, escasos. Por eso, surge la necesidad de que determinadas personas proporcionen estos bienes. Así surge la empresa como “unidad de producción”. -El flujo circular de la renta: Existen flujos recíprocos de las empresas y las familias, tanto económicos, como físicos. Los representamos en este diagrama: ($) Sueldos/ bys Familias Empresas ($) Precios/ factor trabajo

y sus recursos, escasos. Por eso, surge la necesidad de que determinadas. personas proporcionen estos bienes. Así surge. la empresa como unidad de producción . -El flujo circular de la renta: Existen flujos recíprocos de las empresas y las familias, tanto económicos, como físicos. Los representamos en este diagrama: ($) Sueldos/ bys. Familias. Empresas. ($) Precios/ factor trabajo.")

9

II. Empresa. Concepto, clasificación, componentes, funciones y objetivos

Por sectores Por tamaño Por propiedad Por forma jurídica 3. Componentes 4. Funciones 5. Objetivos

10

II.I CONCEPTO La empresa es un conjunto de elementos organizados y coordinados por la dirección orientados a la obtención de unos objetivos, actuando en condiciones de riesgo. Claves: Elementos organizados Dirección Objetivos Riesgo

11

II.II Clases de empresa II.A. según el sector al que pertenecen

Según el sector dividimos entre: Sector primario: actividades referentes a los recursos naturales (minas, granjas, …). Sector secundario: se dedican a actividades transformadoras o industriales. El INE separa industria y construcción (ej, una fábrica de coches). Sector terciario: servicios o comerciales (colegios, hospitales, restaurantes, …). Proceso de terciarización: La terciarización de la economía es la transformación de las actividades económicas hacia unas más enfocadas al sector de servicios , o también llamadas actividades terciarias. Este fenómeno es propio de las economías desarrolladas o países industrializados en donde la estructura económica ha cambiado hacia una basada fundamentalmente en el sector de servicios en detrimento del sector industria.

. Sector secundario: se dedican a actividades transformadoras o industriales. El INE separa industria y construcción (ej, una fábrica de coches). Sector terciario: servicios o comerciales (colegios, hospitales, restaurantes, …). Proceso de terciarización: La terciarización de la economía es la transformación de las actividades económicas hacia unas más enfocadas al sector de servicios , o también llamadas actividades terciarias. Este fenómeno es propio de las economías desarrolladas o países industrializados en donde la estructura económica ha cambiado hacia una basada fundamentalmente en el sector de servicios en detrimento del sector industria.")

12

La revolución agrícola (Inglaterra, s

La revolución agrícola (Inglaterra, s.XVIII) dio paso a la industrialización (final s.XVIII y s.XIX, GB) y, más tarde, a la segunda revolución industrial (finales del sXIX, GB, USA, Japón) con el trasvase de los factores trabajo y capital al sector servicios. Daniel Bell: En su obra El advenimiento de la sociedad post- industrial (1973), trata un nuevo proceso en el que aparecen los sectores cuaternario y quinario como especialización del sector terciario.

dio paso a la industrialización (final s.XVIII y s.XIX, GB) y, más tarde, a la segunda revolución industrial (finales del sXIX, GB, USA, Japón) con el trasvase de los factores trabajo y capital al sector servicios. Daniel Bell: En su obra El advenimiento de la sociedad post- industrial (1973), trata un nuevo proceso en el que aparecen los sectores cuaternario y quinario como especialización del sector terciario.")

13

Sector cuaternario:

14

ACTIVIDAD 1: En parejas, explicad e indicad un ejemplo de las clases de empresas que hay según el sector productivo en el que se encuentren. ¿Por qué a medida que se desarrolla un país pierde peso el sector primario?

15

II.B. Clases de empresa según su tamaño

Según recomendación de la directiva 1422 de 6/5/03 Comisión Europea, los valores de los criterios son (pág 57): Dimensión Nº trabajadores Volumen facturación anual Total activo Microempresas 0-9 ≤ 2 mill. de euros Pequeñas empresas 10-49 ≤ 10 mill. de euros Medianas empresas 50-249 ≤ 50 mill. de euros ≤ 43 mill. de euros Grandes empresas 250 o más > 50 mill. de euros > 43 mill. de euros PYMES

: Dimensión. Nº trabajadores. Volumen facturación anual. Total activo. Microempresas ≤ 2 mill. de euros. Pequeñas empresas ≤ 10 mill. de euros. Medianas empresas ≤ 50 mill. de euros. ≤ 43 mill. de euros. Grandes empresas. 250 o más. > 50 mill. de euros. > 43 mill. de euros. PYMES.")

16

II.C. Clases de empresa según su propiedad

Pueden ser de tres tipos: -Empresa privada: Su capital es privado (Ford, Mercadona,…). -Empresa pública: Su propiedad es el Estado o de cualquier entidad de carácter público (EMT, RTVE,…). -Empresa mixta: Comparten su propiedad el Estado y particulares (por ej, Aguas de Valencia, Altadis,…).

. -Empresa pública: Su propiedad es el Estado o de cualquier entidad de carácter público (EMT, RTVE,…). -Empresa mixta: Comparten su propiedad el Estado y particulares (por ej, Aguas de Valencia, Altadis,…).")

17

II.D. Clases de empresa según su forma jurídica

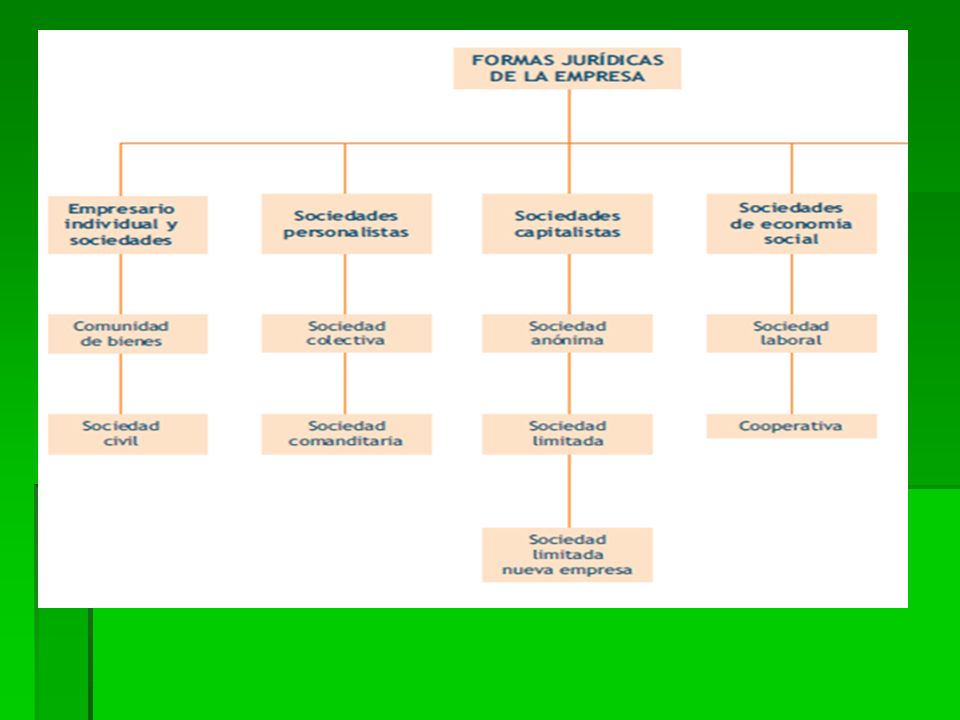

A grandes rasgos, jurídicamente distinguimos entre: Empresario individual: El empresario individual es una persona física que realiza (en nombre propio y por medio de una empresa) una actividad comercial, industrial o profesional. Suele tener un único propietario (kiosko, fontanero, …). Autónomos y Soc. Civil Privada. Empresa societaria: Tienen personalidad jurídica. Habitualmente, tienen más de un propietario. Diversas personas se asocian y forman un patrimonio común, aportando cada uno un capital. Pueden tomar diversas formas como las SA, SL, Sociedad Laboral o Cooperativas (Ver cuadro pág 59). Ej: BBVA. Dentro de las sociedades societarias, se puede distinguir 3 tipos: PERSONALISTAS: la gestión recae en los socios, por lo que es más importante el perfil de estos que el capital en sí. Por ej, sociedades colectivas y comanditarias simples. -CAPITALISTAS: es más importante el capital que el perfil. Ej SA, SL, sociedad comanditaria por acciones). -De ECONOMÍA SOCIAL: Empresas con fines sociales (crear empleo, mayor participación de los socios, fomento desarrollo económico y social…). Ej Cooperativas. ACTIVIDAD 2: Ejs 3-5, pág 59

una actividad comercial, industrial o profesional. Suele tener un único propietario (kiosko, fontanero, …). Autónomos y Soc. Civil Privada. Empresa societaria: Tienen personalidad jurídica. Habitualmente, tienen más de un propietario. Diversas personas se asocian y forman un patrimonio común, aportando cada uno un capital. Pueden tomar diversas formas como las SA, SL, Sociedad Laboral o Cooperativas (Ver cuadro pág 59). Ej: BBVA. Dentro de las sociedades societarias, se puede distinguir 3 tipos: -PERSONALISTAS: la gestión recae en los socios, por lo que es más importante el perfil de estos que el capital en sí. Por ej, sociedades colectivas y comanditarias simples. -CAPITALISTAS: es más importante el capital que el perfil. Ej SA, SL, sociedad comanditaria por acciones). -De ECONOMÍA SOCIAL: Empresas con fines sociales (crear empleo, mayor participación de los socios, fomento desarrollo económico y social…). Ej Cooperativas. ACTIVIDAD 2: Ejs 3-5, pág 59.")

19

2.1.D.I. El empresario individual o autónomo

Concepto: Tipo de empresa en que la propiedad de la empresa individual recae en el mismo empresario. La personalidad juridica de la empresa coincide con la de su propietario. Puede tener empleados como cualquier otra empresa. Características: Debe ser una persona de pleno derecho (mayor de edad). Se rige por el Código de Comercio (en materia mercantil) y Civil (en materia de derechos y obligaciones). Tiene el total control de la gestión y de los recursos de la empresa. Responsabilidad ilimitada. Tributa mediante el IRPF, ya que el beneficio de la empresa está considerado como individual. Su razón social debe coincidir con el titular de la explotación. Bº de serlo: no hay mínimo de capital social, menor número de obligaciones formales. Caso particular: el autónomo dependiente (>75% de sus Iº de un cliente). ACTIVIDAD 3: ejs 7-8, pág 61. Por parejas.

. Se rige por el Código de Comercio (en materia mercantil) y Civil (en materia de derechos y obligaciones). Tiene el total control de la gestión y de los recursos de la. empresa. Responsabilidad ilimitada. Tributa mediante el IRPF, ya que el beneficio de la empresa está considerado como individual. Su razón social debe coincidir con el titular de la explotación. Bº de serlo: no hay mínimo de capital social, menor número de obligaciones formales. Caso particular: el autónomo dependiente (>75% de sus Iº de un cliente). ACTIVIDAD 3: ejs 7-8, pág 61. Por parejas.")

20

2.1.D.II. Sociedad civil privada y/o Comunidad de Bienes

Concepto: Sociedad basada en un contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria con ánimo de repartir entre sí las ganancias. Sigue teniendo personalidad física. Características: Sus actuaciones son individuales. Su responsabilidad es ilimitada y personal. Han de tener un objeto lícito. Deben establecerse en interés común de los socios. La duración de la sociedad estará a lo pactado en contrato. La razón social puede ser cualquier nombre elegido por los socios. El número mínimo de socios es de dos y pueden ser capitalistas (inyectan dinero a una compañía con el objetivo de, en el futuro, obtener una mayor cantidad a través de ganancias o intereses) o,por otro lado, industriales (participan de las ganancias de una empresa gracias a su aporte de conocimientos o trabajo, pero sin contribuir con capital) No existe capital mínimo. Los socios tributan mediante el IRPF.

o,por otro lado, industriales (participan de las ganancias de una empresa gracias a su aporte de conocimientos o trabajo, pero sin contribuir con capital) No existe capital mínimo. Los socios tributan mediante el IRPF.")

21

No necesaria inscripción ante notario y Registro Mercantil

No necesaria inscripción ante notario y Registro Mercantil. Pactos secretos entre sus miembros. La diferencia está en que en la Comunidad de Bienes es necesario que existan bienes puestos en común para la explotación de una actividad mientras que en la Sociedad Civil basta con que existan capital y trabajo. Empresa: CONSTRUCCIONES BUIL SESE SOCIEDAD CIVIL PRIVADA Domicilio Social: Localidad: BOLTAÑA ( HUESCA ) Teléfono: Forma Jurídica: SOCIEDAD CIVIL Actividad: Albanileria y pequenos trabajos de construccion en general Ejemplo: ACTIVIDAD 4: Ejs pág 62.

Teléfono: Forma Jurídica: SOCIEDAD CIVIL Actividad: Albanileria y pequenos trabajos de construccion en general Ejemplo: ACTIVIDAD 4: Ejs pág 62.")

22

II.D.III. Sociedad de Responsabilidad Limitada (SL o SRL)

Características Participaciones Derechos de los partícipes Constitución Órganos de gobierno y gestión

23

2.1.D.III. Sociedad de Responsabilidad Limitada (SL o SRL)

Características: El número de socios es uno (unipersonal) o más. La responsabilidad está limitada al capital aportado. El capital social está dividido en participaciones. La razón social debe estar formada por el nombre seguido de Sociedad de Responsabilidad Limitada o Sociedad Limitada o las siglas SRL o SL. Existe derecho preferente de los socios en la transmisión de las participaciones (transmisión limitada). Tributa por el Impuesto de Sociedades.

o más. La responsabilidad está limitada al capital aportado. El capital social está dividido en participaciones. La razón social debe estar formada por el nombre seguido de Sociedad de Responsabilidad Limitada o Sociedad Limitada o las siglas SRL o SL. Existe derecho preferente de los socios en la transmisión de las participaciones (transmisión limitada). Tributa por el Impuesto de Sociedades.")

24

2.1.D.III. Sociedad de Responsabilidad Limitada (SL o SRL)

Participaciones: Son partes alícuotas, acumulables e indivisibles del capital social de una SL, que no pueden incorporarse a títulos negociables. Su transmisión es restringida. El capital mínimo es de 3.005,06 euros y debe estar totalmente suscrito y desembolsado. Derechos: Derecho a participar de los beneficios y en la liquidación de la sociedad. Derecho de tanteo. Derecho de voz y voto. Derecho de información. Ej. VALERY-KARPIN-GROUP-SL

25

2.1.D.III. Sociedad de Responsabilidad Limitada (SL o SRL)

Constitución: Redacción de los estatutos de la sociedad. Otorgamiento de escritura pública de constitución ante notario. Inscripción en el Registro Mercantil. Órganos de gobierno y gestión: Junta General. Órgano de deliberación y gestión que: Censura la gestión social. Aprueba las cuentas anuales. Aplica el resultado del ejercicio. Nombra y destituye a los administradores. Modifica los estatutos. Administrador/es. Se encarga/n de la gestión de la sociedad, supervisado/s por la Junta General. Se pueden constituir en Consejo.

26

2.1.D.IV. Sociedad Anónima (SA)

Características Acciones Derechos de los accionistas Constitución Órganos de gobierno y gestión

27

2.1.D.IV. Sociedad Anónima (SA)

Características: El número de socios es de uno (unipersonal) o más, ya sean personas físicas o jurídicas. La responsabilidad de los socios está limitada al capital aportado. El capital mínimo es de ,21 euros, dividido en acciones (nominativas o al portador), que debe estar totalmente suscrito y desembolsado al menos en un 25%. La razón social debe estar formada por el nombre de la sociedad seguido de Sociedad Anónima o las siglas SA. Libre transmisión de las acciones. Tributa por el Impuesto de Sociedades. Ejemplo: El Corte Inglés, S.A.

o más, ya sean personas físicas o jurídicas. La responsabilidad de los socios está limitada al capital aportado. El capital mínimo es de ,21 euros, dividido en acciones (nominativas o al portador), que debe estar totalmente suscrito y desembolsado al menos en un 25%. La razón social debe estar formada por el nombre de la sociedad seguido de Sociedad Anónima o las siglas SA. Libre transmisión de las acciones. Tributa por el Impuesto de Sociedades. Ejemplo: El Corte Inglés, S.A.")

28

Acción: Parte alícuota, acumulable e indivisible del capital social de una SA, que puede representarse mediante títulos o por anotaciones en cuenta. A su poseedor se le denomina accionista. Pueden ser: Según sus derechos Según su titularidad Según el capital Derechos: Derecho a participar de los beneficios y en la liquidación de la sociedad. Derecho de suscripción preferente en la emisión de nuevas acciones. Derecho de asistencia y voto en las juntas. Derecho de impugnar los acuerdos sociales. Derecho de información. ordinarias privilegiadas nominativas al portador Ordinarias ($) Propias (autocartera) Liberadas (de “Reservas”)

Propias (autocartera) Liberadas (de Reservas )")

29

Redacción de la escritura y de los estatutos de la sociedad.

Constitución: Redacción de la escritura y de los estatutos de la sociedad. Otorgamiento de escritura pública ante notario. Inscripción en el Registro Mercantil. Órganos de gobierno y gestión: Junta General. Órgano de deliberación y gestión que: Censura la gestión social. Aprueba las cuentas anuales. Aplica el resultado del ejercicio. Nombra y destituye a los administradores. Modifica los estatutos. Pueden ser: Junta General Ordinaria, mínimo una vez al año para censurar la gestión y las cuentas anuales. Junta Extraordinaria. Junta Universal. Administradores o Consejo de Administración. Se encarga/n de la gestión de la sociedad y de la presentación de las cuentas anuales, censurado/s por la Junta General. Responden solidariamente por los perjuicios que pudieren provocar a la sociedad por actos contrarios a la ley o a los estatutos. PÁG 76 EJS 15, 17 y 18.

30

CONCEPTOS BÁSICOS DE VALORACIÓN DE ACCIONES:

El valor nominal es aquel que tiene cada acción en su momento de emisión y que aparece en su título o anotación en cuenta. VN= Capital Social/ número de acciones. El valor de mercado o efectivo: es determinado por el juego de la Oª-Dª. El valor teórico, viene dado por la relación entre el neto o fondos propios (capital+reservas) y el número de acciones existentes. VT= Patrimonio Neto/ número de acciones El derecho de suscripción preferente es aquel que le permite a los accionistas actuales apropiarse de aquellas nuevas acciones, que le permita quedarse con la misma proporción de capital de la empresa que poseían antes de la ampliación de capital. Éste derecho pretende compensar la pérdida de valor de la acción como consecuencia de una ampliación de capital. Su valor económico, por tanto, debe ser equivalente a esa pérdida. -Proporción para la ampliación = Nº de acciones antiguas/ Nº de acciones nuevas La tasa de rentabilidad es la capacidad de un capital de producir una renta. Tasa de rentabilidad = Rendimientos del periodo/ Inversión realizada

y el número de acciones existentes. VT= Patrimonio Neto/ número de acciones. El derecho de suscripción preferente es aquel que le permite a los accionistas actuales apropiarse de aquellas nuevas acciones, que le permita quedarse con la misma proporción de capital de la empresa que poseían antes de la ampliación de capital. Éste derecho pretende compensar la pérdida de valor de la acción como consecuencia de una ampliación de capital. Su valor económico, por tanto, debe ser equivalente a esa pérdida. -Proporción para la ampliación = Nº de acciones antiguas/ Nº de acciones nuevas. La tasa de rentabilidad es la capacidad de un capital de producir una renta. Tasa de rentabilidad = Rendimientos del periodo/ Inversión realizada.")

31

EJERCICIOS Ejs pág 73 Mc Graw Hill Ejs pág 84 y 85, Mc Graw Hill, ejs 19 a 27 Ejs pág 84 y 85, Mc Graw Hill, ejs 19 a 27 Ejs pág 166, 168 y 169 ed SM Para los cálculos numéricos: Capital Social = Valor Nominal (VN)*Nº acs. Valor Teórico (Vtco)= Neto/nº acs V. Emisión (VE) = Valor Nominal (VN) +prima de emisión. Valor de emisión es el importe que tiene que abonar quien adquiere el título, generalmente en una ampliación de capital. Puede ser “A la par” (VE=VN) o “sobre la par” (VE= VN+prima). Derecho de Suscripción Preferente: DSP= (Valor cotización-VN)*n/(v+n), donde n= nº acs nuevas y “v”= nº acs viejas. ¡Ojo! Si la SA no cotiza en bolsa, se usa el Valor teórico, en lugar del valor de cotización. %ampliación=n/v Acs a adquirir= n/%

*Nº acs. Valor Teórico (Vtco)= Neto/nº acs. V. Emisión (VE) = Valor Nominal (VN) +prima de emisión. Valor de emisión es el importe que tiene que abonar quien adquiere el título, generalmente en una ampliación de capital. Puede ser A la par (VE=VN) o sobre la par (VE= VN+prima). Derecho de Suscripción Preferente: DSP= (Valor cotización-VN)*n/(v+n), donde n= nº acs nuevas y v = nº acs viejas. ¡Ojo! Si la SA no cotiza en bolsa, se usa el Valor teórico, en lugar del valor de cotización. %ampliación=n/v. Acs a adquirir= n/%")

32

II.D.V. Sociedad Laboral (SLL o SAL)

Concepto Constitución Características

33

2.1.D.V. Sociedad Laboral Concepto:

Puede ser una Sociedad de Responsabilidad Limitada Laboral (SLL) o una Sociedad Anónima Laboral (SAL), en que la mayoría del capital social (al menos el 51%) es propiedad de los trabajadores que prestan en ella servicios retribuidos de forma personal y directa, y cuya relación laboral es de carácter indefinido. Constitución: Redacción estatutos sociales. Otorgamiento de escritura pública ante notario Inscripción en el Registro Mercantil. Inscripción en el Registro de Sociedades Laborales de la comunidad autónoma pertinente. Características: Ningún socio puede poseer más de una tercera parte del capital de la sociedad (35%). El número mínimo de socios es de 4, donde al menos 3 deben ser además trabajadores. La responsabilidad es limitada.

o una Sociedad Anónima Laboral (SAL), en que la mayoría del capital social (al menos el 51%) es propiedad de los trabajadores que prestan en ella servicios retribuidos de forma personal y directa, y cuya relación laboral es de carácter indefinido. Constitución: Redacción estatutos sociales. Otorgamiento de escritura pública ante notario. Inscripción en el Registro Mercantil. Inscripción en el Registro de Sociedades Laborales de la comunidad autónoma pertinente. Características: Ningún socio puede poseer más de una tercera parte del capital de la sociedad (35%). El número mínimo de socios es de 4, donde al menos 3 deben ser además trabajadores. La responsabilidad es limitada.")

34

Dependiendo del tipo de sociedad, el capital estará dividido en acciones o en participaciones. Existen dos tipos de accionistas o partícipes: a) Clase laboral: Destinadas a socios trabajadores. b) Clase general: propiedad de los socios no trabajadores. Las acciones tampoco pueden estar representadas por anotaciones en cuenta. Aunque pueden ser contratados trabajadores, sus horas no pueden ser superiores al 15% de las horas trabajadas por los socios trabajadores, o al 25% para las sociedades con menos de 25 trabajadores La razón social debe estar seguida por Sociedad Anónima Laboral o Limitada Laboral o las siglas SAL o SLL Para la transmisión de títulos se debe dar preferencia a los trabajadores indefinidos que no sean socios; si estos no las quieren, a los socios industriales; por último, a los trabajadores que no tengan contrato indefinido Deben constituir obligatoriamente un fondo especial de reserva con el 10% de los beneficios.

Clase laboral: Destinadas a socios trabajadores. b) Clase general: propiedad de los socios no trabajadores. Las acciones tampoco pueden estar representadas por anotaciones en cuenta. Aunque pueden ser contratados trabajadores, sus horas no pueden ser superiores al 15% de las horas trabajadas por los socios trabajadores, o al 25% para las sociedades con menos de 25 trabajadores. La razón social debe estar seguida por Sociedad Anónima Laboral o Limitada Laboral o las siglas SAL o SLL. Para la transmisión de títulos se debe dar preferencia a los trabajadores indefinidos que no sean socios; si estos no las quieren, a los socios industriales; por último, a los trabajadores que no tengan contrato indefinido. Deben constituir obligatoriamente un fondo especial de reserva con el 10% de los beneficios.")

35

2.1.D.VI. Sociedad Cooperativa

Concepto Constitución Características Cooperativistas Órganos de gobierno y gestión Tipos de cooperativas

36

2.1.D.VI. Sociedad Cooperativa

Concepto: Asociación de personas físicas o jurídicas, con intereses y necesidades comunes, que desarrollan una determinada actividad empresarial. Su objetivo no es la obtención de beneficio sino satisfacer las necesidades comunes de sus socios (sociedad de interés social). Constitución: Redacción de la escritura de constitución y estatutos Otorgamiento ante notario de la escritura Inscripción en el Registro General de Cooperativas Características: La cooperativa puede ser de distintos grados: -Primer grado. Mínimo de 5 socios personas físicas -Segundo y ulterior grado. Mínimo 2 socios y que sean cooperativas. Pueden tener asociados capitalistas que únicamente cobran intereses y no responden de las deudas sociales.

. Constitución: Redacción de la escritura de constitución y estatutos. Otorgamiento ante notario de la escritura. Inscripción en el Registro General de Cooperativas. Características: La cooperativa puede ser de distintos grados: -Primer grado. Mínimo de 5 socios personas físicas. -Segundo y ulterior grado. Mínimo 2 socios y que sean cooperativas. Pueden tener asociados capitalistas que únicamente cobran intereses y no responden de las deudas sociales.")

37

2.1.D.VI. Sociedad Cooperativa

La responsabilidad de los socios es limitada (puede ser ilimitada si así lo indican los estatutos. El capital es variable y el mínimo debe ser fijado por los estatutos. Ningún socio puede, en ningún caso, disponer más del 25% del capital social en las cooperativas de primer grado ni el 45% en las de segundo o ulterior grado. Además, éste debe estar totalmente suscrito y desembolsado al menos en un 25%. La razón social debe incluir la expresión Sociedad Cooperativa o S. Coop. Y se podrá acompañar del nombre de la Comunidad Autónoma (En valencia, S. Coop. V). El 30% de los excedentes obtenidos por la cooperativa se debe destinar al Fondo de Reserva Obligatorio y al Fondo de Educación y Promoción Ejemplo: Anecoop.

. El 30% de los excedentes obtenidos por la cooperativa se debe destinar al Fondo de Reserva Obligatorio y al Fondo de Educación y Promoción. Ejemplo: Anecoop.")

38

Órganos: Asamblea General. Reunión de los socios y, en su caso, de los asociados para deliberar y tomar acuerdos como órgano supremo de decisión. Sus funciones son: Examinar la gestión. Aprobar las cuentas anuales. Autorizar la imputación de los excedentes (beneficios) Establecer la política general de la cooperativa. Consejo Rector. Órgano de gobierno, gestión y representación. Mínimo tres socios y se puede nombrar a un director. Comité de Recursos. Sólo es cooperativas de primer grado. Tramitan y resuelven los recursos contra las sanciones de los socios. Interventores. Censuran las cuentas anuales. Entre uno tres socios (personas físicas).

Establecer la política general de la cooperativa. Consejo Rector. Órgano de gobierno, gestión y representación. Mínimo tres socios y se puede nombrar a un director. Comité de Recursos. Sólo es cooperativas de primer grado. Tramitan y resuelven los recursos contra las sanciones de los socios. Interventores. Censuran las cuentas anuales. Entre uno tres socios (personas físicas).")

39

Socios cooperativistas:

Derechos: Participar en las actividades de la empresa. Recibir la información necesaria para el ejercicio de sus derechos y el cumplimiento de sus obligaciones. Al retorno cooperativo (beneficios). Obligaciones: Asistir a los órganos de los que forme parte. Cumplir los acuerdos acordados por los órganos de gestión. Participar en las actividades de formación.

. Obligaciones: Asistir a los órganos de los que forme parte. Cumplir los acuerdos acordados por los órganos de gestión. Participar en las actividades de formación.")

40

2.1.D.VI. Sociedad Cooperativa

Tipos: De trabajo asociado De consumidores y usuarios De vivienda Agrarias De servicios Del mar De transporte De seguros De enseñanza De crédito Sanitarias EJERCICIO PAG AL 21. Para casa, ejemplos de Estatutos y ejemplos de cada tipo de empresa.

41

2.1.D.VII. Sociedades personalistas: Soc Colectiva y Soc Comanditaria Simple

42

2.1.D.VI. Sociedad Colectiva

Características: -No existe Capital Social mínimo. -Número mínimo de socios para constituirla son 2 (no hay máximo). -2 Tipos de socios: a) Colectivos: Gestionan la empresa , aportan capital y trabajo, y responden de forma ilimitada de las deudas de la sociedad con sus bienes personales. b) Industrial: Sólo aportan trabajo. No intervienen en la gestión. -Tributa, como el resto de sociedades salvo la empresa individual, por el impuesto de sociedades. -Razón Social: Nombre de todos los socios a, al menos, de uno sólo + “y Compañía” (o “y Cia”) + “Sociedad Colectiva” (o “SC”). -Mayor facilidad a la hora de conseguir préstamos para la sociedad, ya que éstos están, implícitamente, avalados por todos los socios colectivos. -Se puede controlar la entrada de personas ajenas a la sociedad dado que la condición de socio no es transmisible libremente (se requiere autorización previa). -Es una forma jurídica poco utilizada.

. -2 Tipos de socios: a) Colectivos: Gestionan la empresa , aportan capital y trabajo, y responden de forma ilimitada de las deudas de la sociedad con sus bienes personales. b) Industrial: Sólo aportan trabajo. No intervienen en la gestión. -Tributa, como el resto de sociedades salvo la empresa individual, por el impuesto de sociedades. -Razón Social: Nombre de todos los socios a, al menos, de uno sólo + y Compañía (o y Cia ) + Sociedad Colectiva (o SC ). -Mayor facilidad a la hora de conseguir préstamos para la sociedad, ya que éstos están, implícitamente, avalados por todos los socios colectivos. -Se puede controlar la entrada de personas ajenas a la sociedad dado que la condición de socio no es transmisible libremente (se requiere autorización previa). -Es una forma jurídica poco utilizada.")

43

2.1.D.VII. Sociedad Comanditaria Simple

Características: -Sociedad, del mismo modo, predominantemente personalista. -No existe Capital Social mínimo. -Número mínimo de socios para constituirla son 2, del que 1 ha de ser colectivo y el otro comanditario. -2 Tipos de socios: a) Colectivos: Gestionan la empresa , aportan capital y trabajo, y responden de forma ilimitada de las deudas de la sociedad con sus bienes personales. b) Comanditario: Sólo aportan capital y participan únicamente de los resultados económicos. No intervienen en la gestión. Responsabilidad limitada a su aportación. -Tributa, como el resto de sociedades salvo la empresa individual, por el impuesto de sociedades (IS). -Razón Social: Nombre de todos los socios colectivos o, al menos, de uno sólo + “y Compañía” (o “y Cia”) + “Sociedad en Comandita” (o “S. Com.).

Colectivos: Gestionan la empresa , aportan capital y trabajo, y responden de forma ilimitada de las deudas de la sociedad con sus bienes personales. b) Comanditario: Sólo aportan capital y participan únicamente de los resultados económicos. No intervienen en la gestión. Responsabilidad limitada a su aportación. -Tributa, como el resto de sociedades salvo la empresa individual, por el impuesto de sociedades (IS). -Razón Social: Nombre de todos los socios colectivos o, al menos, de uno sólo + y Compañía (o y Cia ) + Sociedad en Comandita (o S. Com.).")

44

2.1.D.VIII. Sociedad Comanditaria por acciones.

-Sociedad capitalista. -Es una variante del modelo anterior. -Mismas características que las Soc Comand Simple, salvo que la participación de los socios comanditarios está representado por acciones. Su Capital Social es, como mínimo, €, que debe estar 100% suscrito y al menos 25% desembolsado, en el momento de constituir la sociedad. Número de socios comanditarios como mínimo: 2. Tributa por el IS. Razón Social: “Cualquier nombre +Sociedad Comandita por Acciones” (o por sus siglas “S en Com por A.”)

")

46

2.2. Componentes Clásicos: -Tierra -Trabajo -Capital Actuales:

Factores humanos: Toda persona que tiene relación con la empresa (administradores, directivos, trabajadores, propietarios, …). Factores materiales: Bienes económicos de la empresa. Según su permanencia en la empresa, se clasifican: Activo No Corriente (antes activo) fijo. Perduran en la empresa y no se renuevan constantemente (maquinaria, instalaciones). Activo Corriente (antes activo circulante). Permanece como máximo un año en la empresa y depende del ciclo de explotación (materias primas, mano de obra). Organización: conjunto de relaciones de autoridad, coordinación y comunicación, que conforman las relaciones humanas. Entorno: Todos aquellos factores que condicionan la actuación de la empresa (legislación, clientes, proveedores, sistema financiero). EJERCICIO 3 PÁG 11

. Factores materiales: Bienes económicos de la empresa. Según su permanencia en la empresa, se clasifican: Activo No Corriente (antes activo) fijo. Perduran en la empresa y no se renuevan constantemente (maquinaria, instalaciones). Activo Corriente (antes activo circulante). Permanece como máximo un año en la empresa y depende del ciclo de explotación (materias primas, mano de obra). Organización: conjunto de relaciones de autoridad, coordinación y comunicación, que conforman las relaciones humanas. Entorno: Todos aquellos factores que condicionan la actuación de la empresa (legislación, clientes, proveedores, sistema financiero). EJERCICIO 3 PÁG 11.")

47

2.3. Funciones de la empresa en la economía

La empresa es la unidad básica de producción cuya función es crear o incrementar la utilidad de los bienes, utilizando para ello un conjunto de factores productivos que son coordinados por el empresario. 1) Las empresas coordinan los factores de producción: Mediante la división del trabajo y la especialización se ha incrementado la productividad de los distintos oficios que hay en la sociedad (agricultores, transportistas, comerciantes, ingenieros, etc). Esta especialización requiere de una coordinación de las distintas tareas y aportaciones. Por ejemplo, una empresa fabricante de coches. 2) Las empresas crean bienes o aumentan su utilidad: Al transformar materias primas en productos terminados, crean o aumentan la utilidad de los bienes y, por tanto, les dan valor. Ejemplo, naranja agricultor vs la de hipercor. 3) Las empresas asumen riesgo: Idea de Shumpeter. Adelantan capital sin tener la certeza de la contraprestación que recibirán o no. 4) Las empresas crean riqueza y generan empleo: Las empresa tienen una importante función social por dos motivos: Al generar empleo generan rentas, que contribuyen decisivamente al desarrollo económico. Además, pagan impuestos. Redistribución social.

Las empresas coordinan los factores de producción: Mediante la división del trabajo y la especialización se ha incrementado la productividad de los distintos oficios que hay en la sociedad (agricultores, transportistas, comerciantes, ingenieros, etc). Esta especialización requiere de una coordinación de las distintas tareas y aportaciones. Por ejemplo, una empresa fabricante de coches. 2) Las empresas crean bienes o aumentan su utilidad: Al transformar materias primas en productos terminados, crean o aumentan la utilidad de los bienes y, por tanto, les dan valor. Ejemplo, naranja agricultor vs la de hipercor. 3) Las empresas asumen riesgo: Idea de Shumpeter. Adelantan capital sin tener la certeza de la contraprestación que recibirán o no. 4) Las empresas crean riqueza y generan empleo: Las empresa tienen una importante función social por dos motivos: Al generar empleo generan rentas, que contribuyen decisivamente al desarrollo económico. Además, pagan impuestos. Redistribución social.")

48

2.3. Áreas funcionales de la empresa

Son aquellas funciones que sirven para coordinar todos los elementos y alcanzar los objetivos de la empresa. Principalmente se distinguen cuatro áreas: Área comercial: Conjunto de actividades necesarias para hacer llegar a los consumidores los bienes y servicios producidos por la empresa. Dos etapas: Antes de la producción: Análisis de mercado. Después de la producción: Venta, distribución y post-venta. Área de producción: Aprovisionamiento de factores y producción de bienes y servicios. Área de inversión y financiación: Consta de dos ramas: Financiación. Capta los fondos necesarios para el funcionamiento de la empresa (origen de fondos). Inversión. Aplicación de los fondos captados en activos que permitan a la empresa llevar a cabo su actividad. Área de recursos humanos: Consta de distintas actividades Análisis de puestos de trabajo. Selección y contratación del personal necesario. Formación. Organización. EJ 2 PÁG 11

. Inversión. Aplicación de los fondos captados en activos que permitan a la empresa llevar a cabo su actividad. Área de recursos humanos: Consta de distintas actividades. Análisis de puestos de trabajo. Selección y contratación del personal necesario. Formación. Organización. EJ 2 PÁG 11.")

49

2.4.Objetivos de la empresa.

Definición: Es la meta que se persigue conseguir -Además del objetivo clásico de Maximizar los Beneficios, la empresa puede tener los siguientes: Maximizar la rentabilidad. Es decir, medir los beneficios obtenidos no en términos absolutos sino en base al capital aportado. B) Objetivos de crecimiento y de creación de valor para la empresa. Si crece una empresa Sube su valor de mercado. Por lo que se conseguirá satisfacer tanto a accionistas (propietarios), como a directivos. C) Responsabilidad Social: Cada vez más las empresas están incorporando objetivos de responsabilidad social y ética hacia los colectivos que la integran (empleados, clientes, proveedores…) y hacia la sociedad y el medio ambiente en el que desarrollan su actividad.

Objetivos de crecimiento y de creación de valor para la empresa. Si crece una empresa Sube su valor de mercado. Por lo que se conseguirá satisfacer tanto a accionistas (propietarios), como a directivos. C) Responsabilidad Social: Cada vez más las empresas están incorporando objetivos de responsabilidad social y ética hacia los colectivos que la integran (empleados, clientes, proveedores…) y hacia la sociedad y el medio ambiente en el que desarrollan su actividad.")

50

2.4.Objetivos de la empresa.

En general, la literatura económica se refiere a objetivo de la empresa, como aquél que maximiza los ingresos, minimizando costes. Es decir, aquel que maximiza los beneficios. Iº-Ctes = Bº -Tipología. Distinguimos 3 tipos de objetivos: -Objetivo General. -Objetivos Específicos. -Subobjetivos. a) Objetivo General: Se define a largo plazo. Es la misión o razón de ser. Por ej, para una empresa de calzado local, su objetivo general puede ser el llegar a ser el 1º en cuota de mercado de la comunidad autónoma. b) Objetivos Específicos: Son objetivos a corto plazo. Están alienados con el objetivo general. Para el mismo ejemplo, podría ser un objetivo específico el sacar una línea de zapato de señora. c) Subobjetivos:Una vez especificados los objetivos específicos se concretan por áreas funcionales mediante estos subobjetivos. Ej. Objetivos de ventas de calzado de señora por delegaciones (Vcia, Cast y Alic).

Objetivo General: Se define a largo plazo. Es la misión o razón de ser. Por ej, para una empresa de calzado local, su objetivo general puede ser el llegar a ser el 1º en cuota de mercado de la comunidad autónoma. b) Objetivos Específicos: Son objetivos a corto plazo. Están alienados con el objetivo general. Para el mismo ejemplo, podría ser un objetivo específico el sacar una línea de zapato de señora. c) Subobjetivos:Una vez especificados los objetivos específicos se concretan por áreas funcionales mediante estos subobjetivos. Ej. Objetivos de ventas de calzado de señora por delegaciones (Vcia, Cast y Alic).")

51

-Conflicto de intereses.

Cada sujeto interveniente en una empresa tiene sus propios intereses, lo que puede provocar el susodicho conflicto de interés a la hora de fijar los objetivos de la empresa. Los intereses difieren, pues, según: -Accionistas: valorarán positivamente aquellos objetivos que maximicen sus dividendos. -Dirección: …gestión profesional. -Trabajadores:…salarios. -Clientes:…mejores condiciones. -Proveedores:…más compras. -Bancos:…solvencia. -Estado:…impuestos. Claro -Características de todo objetivo. Medible Alcanzable

52

3. El empresario Evolución histórica

Empresario capitalista Empresario directivo Empresario riesgo Empresario innovador Empresario Tecnócrata Empresario líder Concepto y funciones del empresario

53

3.1. Evolución histórica I Siglo XVIII: Adam Smith (empresario capitalista – La riqueza de las naciones, 1776). Coinciden las figuras de empresario y propietario. Principal función: control de la producción. Asume el riesgo de la producción; fortuna personal unida a la de la empresa. Siglos XVIII-XIX: empresario hombre de negocios. Cantillon (empresario hombre de negocios). Adquiere bienes y produce para vender a un precio incierto. Intermediario. Say: El valor de venta de la producción debe ser capaz de pagar los costes necesarios para conseguirla, y conseguir ganancias. Precio = Coste + Margen. Precio mínimo.

. Coinciden las figuras de empresario y propietario. Principal función: control de la producción. Asume el riesgo de la producción; fortuna. personal unida a la de la empresa. Siglos XVIII-XIX: empresario hombre de negocios. Cantillon (empresario hombre de negocios). Adquiere bienes y produce para vender a un precio incierto. Intermediario. Say: El valor de venta de la producción debe ser capaz de pagar los costes necesarios para conseguirla, y conseguir ganancias. Precio = Coste + Margen. Precio mínimo.")

54

Siglo XIX: Marshall (empresario directivo –

Principios de economía, 1890). Aparece con el crecimiento de las sociedades. Empresario coordina y gestiona los recursos. Aparece el conflicto entre empresario y propiedad (beneficio y dividendo). Siglos XX: F. H. Knight (empresario riesgo). El empresario-capitalista asume el riesgo (técnico y económico) al adelantar el dinero y, por tanto, debe ser recompensado con beneficios. Dualidad Certeza (aportaciones)-Riesgo (reembolsos). Siglo XX: J. A. Schumpeter (empresario Innovador – Capitalismo, socialismo y democracia, 1942). Las ganancias del empresario provienen de la innovación y el progreso técnico (mejora competitividad). Monopolio momentáneo -> Beneficios extraordinarios.

. Aparece con el. crecimiento de las sociedades. Empresario. coordina y gestiona los recursos. Aparece el. conflicto entre empresario y propiedad. (beneficio y dividendo). Siglos XX: F. H. Knight (empresario riesgo). El empresario-capitalista asume el riesgo (técnico y económico) al adelantar el dinero y, por tanto, debe ser recompensado con beneficios. Dualidad Certeza (aportaciones)-Riesgo (reembolsos). Siglo XX: J. A. Schumpeter (empresario Innovador – Capitalismo, socialismo y democracia, 1942). Las ganancias del empresario provienen de la. innovación y el progreso técnico (mejora competitividad). Monopolio momentáneo -> Beneficios extraordinarios.")

55

3.1. Evolución histórica III

-Siglos XX: J. K. Galbraith (empresario tecnócrata – El nuevo estado industrial, 1977). Imposibilidad de que una única persona dirija una gran corporación. Trasvase de poder de las personas propietarias a la organización. Tecnoestructura -> Dirección colegiada directivos-especialistas. Aumento del conflicto entre propiedad y dirección. Siglos XX-XXI: W. G. Bennis (empresario líder). El empresario ha de ser innovador (tanto técnicamente como en su gestión) y un líder (ha de tener cualidades personales específicas). O Kirzner, empresario “descubridor de oportunidades”, siempre en estado de alerta. En resumen, hoy se considera al empresario como un profesional de la dirección (Galbraith), innovador (Shumpeter), descubridor de nuevas oportunidades (Kirzner) y que arriesga su capital (Knight) en un entorno complejo y dinámico caracterizado, a su vez, por el aumento del tamaño de las empresas y los cambios tecnológicos y sociales (globalización)

. Imposibilidad de que una única persona dirija una gran corporación. Trasvase de poder de las personas propietarias a la organización. Tecnoestructura -> Dirección colegiada directivos-especialistas. Aumento del conflicto entre propiedad y dirección. Siglos XX-XXI: W. G. Bennis (empresario líder). El empresario ha de ser innovador (tanto técnicamente como en su gestión) y un líder (ha de tener cualidades personales específicas). O Kirzner, empresario descubridor de oportunidades , siempre en estado de alerta. En resumen, hoy se considera al empresario como un profesional de la dirección (Galbraith), innovador (Shumpeter), descubridor de nuevas oportunidades (Kirzner) y que arriesga su capital (Knight) en un entorno complejo y dinámico caracterizado, a su vez, por el aumento del tamaño de las empresas y los cambios tecnológicos y sociales (globalización)")

56

3.2. Funciones del empresario

Empresario: Profesional de la dirección de la empresa o dirigente de la empresa que realiza las siguientes funciones: Funciones: Planificar. Analizar las necesidades de los consumidores y definir cómo satisfacerlas. Organizar y coordinar. Buscando la eficiencia. Gestionar los RRHH. Dirigir los elementos de la empresa hacia la obtención del objetivo establecido en el plan. Controlar. En qué medida se están cumpliendo los objetivos y corregir las posibles desviaciones. Actividad 1 y 2 pág 56

57

4. La empresa como sistema

El entorno de la empresa Creación de valor

58

4.1. La empresa como sistema

II.I La empresa como sistema. La empresa es un conjunto de elementos organizados y coordinados por la dirección orientados a la obtención de unos objetivos, actuando en condiciones de riesgo. Una vez definido “empresa” definimos “sistema”, como un conjunto de elementos relacionados entre sí. -Representación del diagrama. Macroentorno Microentorno Empresa

59

La empresa como proceso de fabricación::

Entradas EMPRESA Salidas -Trabajo, Materia Prima, $, Tecnología -Productos, dividendos, impuestos… -Eª: “Proceso de fabricación” -Características de la empresa como sistema. Es un sistema abierto. (le afecta lo que acontece en su entorno). Genera sinergias (la combinación de dos o más factores produce un efecto del conjunto superior a la suma de sus efectos aisladamente considerados. Rdo> que la suma de las partes. Es decir: 2+2 = 5). Ej, Servicio de Limpieza en Ayuntamientos colindantes. Es global (lo que afecta a un dpto, afecta al resto). Se autocontrola (ante cambios).

. Genera sinergias (la combinación de dos o más factores produce un efecto del conjunto superior a la suma de sus efectos aisladamente considerados. Rdo> que la suma de las partes. Es decir: 2+2 = 5). Ej, Servicio de Limpieza en Ayuntamientos colindantes. Es global (lo que afecta a un dpto, afecta al resto). Se autocontrola (ante cambios).")

60

4.2 Entorno. -Tipos. Entorno general o macroentorno: Afecta a todas las empresas en general (culturales, tecnológicos, políticos, legales, demográficos, socio-lógicos, económicos, etc). Entorno específico o microentorno: Afecta de manera concreta a cada empresa (proveedores, clientes, competencia, etc). Ambos factores afectarán a los trabajadores de una empresa en lo que se llama la Cultura empresarial, que es el hecho diferencial que condiciona el comportamiento de las personas. Pág 16, ejs 5 y 6

. Entorno específico o microentorno: Afecta de manera concreta a cada empresa (proveedores, clientes, competencia, etc). Ambos factores afectarán a los trabajadores de una empresa en lo que se llama la Cultura empresarial, que es el hecho diferencial que condiciona el comportamiento de las personas. Pág 16, ejs 5 y 6.")

61

4.3 Cadena de valor. Para incrementar la competitividad de la empresa cabe optimizar su cadena de valor. -¿Qué es la cadena de valor? Es un análisis de la actividad empresarial, donde divide la misma en distintas partes, para identificar ventajas competitivas en todas y cada una de las partes. -Elementos de una cadena de valor: a) Actividades primarias: Tienen que ver con el desarrollo del bien o servicio ofrecido (producción, distribución, comercialización, servicio post-venta). b) Actividades de soporte: administración, MK, RRHH… c) Margen= Valor total-Costes totales. ¿Somos buenos realizando “X” función? ¿Es más rentable externalizar “X”? Son preguntas que se responden con este tipo de análisis…

Actividades primarias: Tienen que ver con el desarrollo del bien o servicio ofrecido (producción, distribución, comercialización, servicio post-venta). b) Actividades de soporte: administración, MK, RRHH… c) Margen= Valor total-Costes totales. ¿Somos buenos realizando X función ¿Es más rentable externalizar X Son preguntas que se responden con este tipo de análisis…")

62

6. Responsabilidad social, ética y medioambiental

Externalidades Externalidades positivas en la producción Externalidades negativas en la producción Externalidades positivas en el consumo Externalidades negativas en el consumo Responsabilidad social corporativa (RSC) La ética en los negocios

La ética en los negocios.")

63

6.1. Externalidades Concepto. Son aquellos efectos derivados de la actuación de un agente que no se reflejan en el precio de mercado, que no son contemplados al consumirlo y/o no son contabilizados al producirlo. Existen varios tipos: En la producción, que pueden ser Positivas Negativas En el consumo, que a su vez se dividen en Negativas.

64

6.1.B. Externalidades negativas en la producción

6.1.A. Externalidades positivas en la producción Concepto. Aquella acción económica emprendida por un productor que puede provocar beneficio a un tercero (economías externas). Ej: iluminación de una empresa. 6.1.B. Externalidades negativas en la producción Concepto. Aquella acción económica emprendida por un productor que puede provocar perjuicio a un tercero (deseconomías externas). Ejemplo. Contaminación. La externalidad negativa originada por la contaminación producida por una fábrica de papel hace que el coste social de producir papel sea superior al coste privado.

. Ej: iluminación de una empresa. 6.1.B. Externalidades negativas en la producción. Concepto. Aquella acción económica emprendida por un productor que puede provocar perjuicio a un tercero (deseconomías externas). Ejemplo. Contaminación. La externalidad negativa originada por la contaminación producida por una fábrica de papel hace que el coste social de producir papel sea superior al coste privado.")

65

6.1.C. Externalidades positivas en el consumo

Concepto. Aquella acción económica emprendida por un consumidor que puede producir beneficio a un tercero (economías externas). Ejemplo. El consumo de educación, pues una población más educada contribuye a generar una sociedad mejor. 6.1.D. Externalidades negativas de consumo Concepto. Aquella acción económica emprendida por un consumidor que puede producir perjuicio a un tercero (deseconomías externas). Ejemplo. El consumo de tabaco, pues, además de los costes sanitarios que debemos soportar todos, genera externalidades negativas sobre los consumidores que estén próximos a los fumadores.

. Ejemplo. El consumo de educación, pues una población más educada contribuye a generar una sociedad mejor. 6.1.D. Externalidades negativas de consumo. Concepto. Aquella acción económica emprendida por un consumidor que puede producir perjuicio a un tercero (deseconomías externas). Ejemplo. El consumo de tabaco, pues, además de los costes sanitarios que debemos soportar todos, genera externalidades negativas sobre los consumidores que estén próximos a los fumadores.")

66

6.1.D. Externalidades negativas de consumo

Concepto. Aquella acción económica emprendida por un consumidor que puede producir perjuicio a un tercero (deseconomías externas). Ejemplo. El consumo de tabaco, pues, además de los costes sanitarios que debemos soportar todos, genera externalidades negativas sobre los consumidores que estén próximos a los fumadores. EJS 23 PÁG 169

. Ejemplo. El consumo de tabaco, pues, además de los costes sanitarios que debemos soportar todos, genera externalidades negativas sobre los consumidores que estén próximos a los fumadores. EJS 23 PÁG 169.")

67

6.2. Responsabilidad social corporativa (RSC)

Concepto: Integración activa y voluntaria por parte de las empresas de las preocupaciones sociales y medioambientales a sus operaciones comerciales y a sus relaciones con sus interlocutores (trabajadores, propietarios, inversores, consumidores, …), con el objeto de mejorar su situación competitiva y su valor añadido. Medición: Norma SA8000: regula la responsabilidad social de la empresa y sirve como guía a muchas empresas y está muy relacionada con los derechos de los trabajadores. Criterios: No realización de trabajo infantil ni forzado. Entorno de trabajo saludable y seguro. Respeto a la libre asociación de los trabajadores y a la negociación colectiva. No discriminación. No imposición de castigos físicos. Horario de trabajo no superior a 48 horas/semana. Remuneración respetuosa con legislación vigente. Que no haya conflicto entre los sistemas de gestión de la empresa y ninguno de los derechos anteriores.

, con el objeto de mejorar su situación competitiva y su valor añadido. Medición: Norma SA8000: regula la responsabilidad social de la empresa y sirve como guía a muchas empresas y está muy relacionada con los derechos de los trabajadores. Criterios: No realización de trabajo infantil ni forzado. Entorno de trabajo saludable y seguro. Respeto a la libre asociación de los trabajadores y a la negociación colectiva. No discriminación. No imposición de castigos físicos. Horario de trabajo no superior a 48 horas/semana. Remuneración respetuosa con legislación vigente. Que no haya conflicto entre los sistemas de gestión de la empresa y ninguno de los derechos anteriores.")

68

6.3. Ética en los negocios Características: Ventajas: Honradez

Respeto a las leyes y al medio ambiente Cumplimiento de las obligaciones fiscales Cumplimiento de las obligaciones con clientes, proveedores y empleados Transparencia informativa y contable Ventajas: Aumento del prestigio: aceptación preferencia frente a competidores, lo que mejoraría la competitividad. Fidelización de clientes y proveedores: incremento de las ventas. Motivación del personal. Aumento de la productividad. Mejora imagen respecto al sistema financiero.

Presentaciones similares

organizados y coordinados por la dirección y orientados.>")