Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONCEPTO DE EMPRESA Conjunto de factores de producción (personal, máquinas, materias primas, etc.) organizados y coordinados por la dirección y orientados a la consecución de una serie de objetivos (siempre en último término la maximización del beneficio). Todo ello en un entorno de riesgo.

organizados y coordinados por la dirección y orientados a la consecución de una serie de objetivos (siempre en último término la maximización del beneficio). Todo ello en un entorno de riesgo.")

2

CLASES DE EMPRESAS según su forma jurídica

EMPRESAS INDIVIDUALES. Se caracterizan porque al frente de ellas hay una persona física (persona individual), titular del patrimonio de la empresa y que es quien la impulsa, decide su actividad y asume los riesgos propios de la misma. SOCIEDADES QUE NO LIMITAN LA RESPONSABILIDAD DE LOS SOCIOS. Las sociedades son agrupaciones de personas que aúnan su esfuerzo, económico y/o personal, para la consecución de unos objetivos. Constituyen personas jurídicas, es decir, son entidades con derechos y obligaciones independientes de las que corresponden a los socios que las forman. Las sociedades que no limitan la responsabilidad de los socios (responsabilidad ilimitada) se caracterizan porque los socios responden ilimitadamente de las deudas sociales con todo su patrimonio. SOCIEDADES QUE LIMITAN LA RESPONSABILIDAD DE LOS SOCIOS. Los socios responden únicamente con el capital que han aportado. SOCIEDADES MIXTAS. Parte de los socios responden de manera ilimitada, mientras que el resto lo hacen de manera limitada.

, titular del patrimonio de la empresa y que es quien la impulsa, decide su actividad y asume los riesgos propios de la misma. SOCIEDADES QUE NO LIMITAN LA RESPONSABILIDAD DE LOS SOCIOS. Las sociedades son agrupaciones de personas que aúnan su esfuerzo, económico y/o personal, para la consecución de unos objetivos. Constituyen personas jurídicas, es decir, son entidades con derechos y obligaciones independientes de las que corresponden a los socios que las forman. Las sociedades que no limitan la responsabilidad de los socios (responsabilidad ilimitada) se caracterizan porque los socios responden ilimitadamente de las deudas sociales con todo su patrimonio. SOCIEDADES QUE LIMITAN LA RESPONSABILIDAD DE LOS SOCIOS. Los socios responden únicamente con el capital que han aportado. SOCIEDADES MIXTAS. Parte de los socios responden de manera ilimitada, mientras que el resto lo hacen de manera limitada.")

3

EL EMPRESARIO INDIVIDUAL

El empresario individual es aquella persona física que, contando con la capacidad legal necesaria, ejerce de forma habitual y por cuenta propia una actividad empresarial. La responsabilidad del empresario individual es ilimitada, respondiendo con su patrimonio personal CAPACIDAD: personas mayores de edad, que tengan la libre disposición de sus bienes. Los menores de edad podrán continuar el ejercicio de la actividad empresarial a la que se hubiesen dedicado sus padres, siempre y cuando actúen en su nombre las personas que el Derecho prevé para suplir la falta de capacidad (tutores).

.")

4

LA SOCIEDAD ANÓNIMA Sociedades de carácter mercantil, constituidas por uno o más socios, que deben aportar un capital social no inferior a ,21 €. El capital social se encuentra dividido en títulos valores, denominados acciones. Los socios no responden personalmente de las deudas sociales. En el momento de la constitución el capital deberá estar totalmente suscrito y desembolsado como mínimo en un 25%. Las aportaciones pueden ser dinerarias o no dinerarias. Deberán inscribirse en el Registro Mercantil y su razón social deberá ir acompañado de las siglas “S.A.”.

5

LA ACCIÓN VALOR NOMINAL. Valor facial de un título y que consta en el mismo. Valor declarado en la escritura de un título, que no debe confundirse con el valor de mercado. VALOR DE MERCADO. Valor que tiene la acción en el mercado. VALOR TEÓRICO. Valor que toma la acción basándonos en criterios contables. Es igual al patrimonio neto dividido entre el número de acciones.

6

DERECHOS SOCIALES DE LOS SOCIOS

Derecho a percibir dividendos. Ningún socio puede quedar al margen del reparto Derecho a participar en el patrimonio resultante de la liquidación Derecho preferente de suscripción. En las ampliaciones de capital, los socios tienen preferencia para adquirir nuevas acciones Derecho a votar en las juntas de accionistas Derecho a la información

7

LA SOCIEDAD DE RESPONSABILIDAD LIMITADA

Sociedad mercantil que puede ser constituida por uno o más socios, personas físicas o jurídicas, que aportan un capital mínimo de 3.005,06 €, dividido en participaciones sociales, quienes no responden de las deudas sociales. Las participaciones sociales no tienen carácter de valores mobiliarios (es decir, no pueden transmitirse libremente como ocurre con las acciones). El capital deberá estar totalmente desembolsado y en su denominación constarán las siglas “S.L.” Modalidad de S.L. Sociedad Limitada Nueva Empresa.

. El capital deberá estar totalmente desembolsado y en su denominación constarán las siglas S.L. Modalidad de S.L. Sociedad Limitada Nueva Empresa.")

8

LA SOCIEDAD LABORAL Sociedad anónima o de responsabilidad limitada, donde la mayoría del capital social es propiedad de trabajadores que presten servicios retribuidos en forma personal y directa y cuya relación laboral lo sea por tiempo indefinido. Ningún socio podrá poseer más de la tercera parte del capital social. Podrán contratar trabajadores que no adquieran la condición de socios, no pudiendo exceder del 15% de los socios trabajadores (25% si los socios son menos de 25). Se debe obtener la acreditación de sociedad laboral por parte del Mº o Consejería de Trabajo.

. Se debe obtener la acreditación de sociedad laboral por parte del Mº o Consejería de Trabajo.")

9

LA SOCIEDAD COOPERATIVA

Sociedad no mercantil (no persiguen ánimo de lucro, sino satisfacer necesidades comunes de sus miembros). El capital mínimo de cada cooperativa se fija en los estatutos, pudiendo variar a partir de esa cifra, según los cooperativistas que se incorporen o se den de baja. La responsabilidad de los cooperativistas se limita a las aportaciones realizadas, salvo que los estatutos determinen otra cosa. El número de socios no puede ser inferior a cinco. Además, no pueden contratar trabajadores asalariados siempre que estos superen al 10% de los socios cooperativistas.

. El capital mínimo de cada cooperativa se fija en los estatutos, pudiendo variar a partir de esa cifra, según los cooperativistas que se incorporen o se den de baja. La responsabilidad de los cooperativistas se limita a las aportaciones realizadas, salvo que los estatutos determinen otra cosa. El número de socios no puede ser inferior a cinco. Además, no pueden contratar trabajadores asalariados siempre que estos superen al 10% de los socios cooperativistas.")

10

TRÁMITES JURÍDICOS PARA CONSTITUIR UNA SOCIEDAD

Redacción de la escritura de constitución y los estatutos de la sociedad. Obtención de la certificación sobre no coincidencia del nombre de la sociedad (en el Registro Mercantil). Otorgamiento ante notario de la escritura pública de constitución y aprobación de los estatutos. Liquidación del ITPAJD. Inscripción en el Registro Mercantil. Obtención del C.I.F.

. Otorgamiento ante notario de la escritura pública de constitución y aprobación de los estatutos. Liquidación del ITPAJD. Inscripción en el Registro Mercantil. Obtención del C.I.F.")

11

LA ACTIVIDAD DE LA EMPRESA (I)

LAS EMPRESAS PARA PODER DESARROLLAR SU ACTIVIDAD NECESITAN DOTARSE DE UNA DETERMINADA INFRAESTRUCTURA (BIENES DE INVERSIÓN) LOCALES, MÁQUINAS, ELEMENTOS DE TRANSPORTE, ORDENADORES, MERCANCÍAS, ETC.

LOCALES, MÁQUINAS, ELEMENTOS DE TRANSPORTE, ORDENADORES, MERCANCÍAS, ETC.")

12

LA ACTIVIDAD DE LA EMPRESA (II)

PARA ADQUIRIR ESTOS BIENES DEBE OBTENER FINANCIACIÓN ¿DE DÓNDE PROCEDEN LOS RECURSOS MONETARIOS PARA SUFRAGAR EL LOCAL, LA MÁQUINA, EL VEHÍCULO, EL ORDENADOR, ETC. FINANCIACIÓN PROPIA FINANCIACIÓN AJENA

13

LA ACTIVIDAD DE LA EMPRESA (III)

UNA VEZ ADQUIRIDOS LOS BIENES DE INVERSIÓN LA EMPRESA COMIENZA SU ACTIVIDAD MERCANTIL VENDE PRODUCTOS O SERVICIOS. LA DIFERENCIA ENTRE LO QUE VENDE Y LOS GASTOS NECESARIOS PARA REALIZAR ESAS VENTAS SE LE DENOMINA RESULTADO. PUEDE SER: BENEFICIO: INGRESOS > GASTOS PÉRDIDA: INGRESOS < GASTOS

14

LA FINANCIACIÓN PROPIA

ES LA QUE PROVIENE DE LAS APORTACIONES DE LOS DUEÑOS DE LA EMPRESA Y LA QUE GENERA LA PROPIA EMPRESA A TRAVÉS DE SUS RESULTADOS AUTOFINANCIACIÓN: RESERVAS AMORTIZACIONES PROVISIONES

15

LA FINANCIACIÓN AJENA LA EMPRESA NO TIENE SUFICIENTES RECURSOS MONETARIOS Y SALE A BUSCARLOS FUERA: PRÉSTAMOS A LARGO Y CORTO PLAZO CRÉDITOS BANCARIOS DESCUBIERTOS EN CUENTA EMISIÓN DE OBLIGACIONES APLAZAMIENTOS DE PAGO A PROVEEDORES DESCUENTO DE EFECTOS COMERCIALES OPERACIONES DE LEASING FACTORING RENTING SUBVENCIONES

16

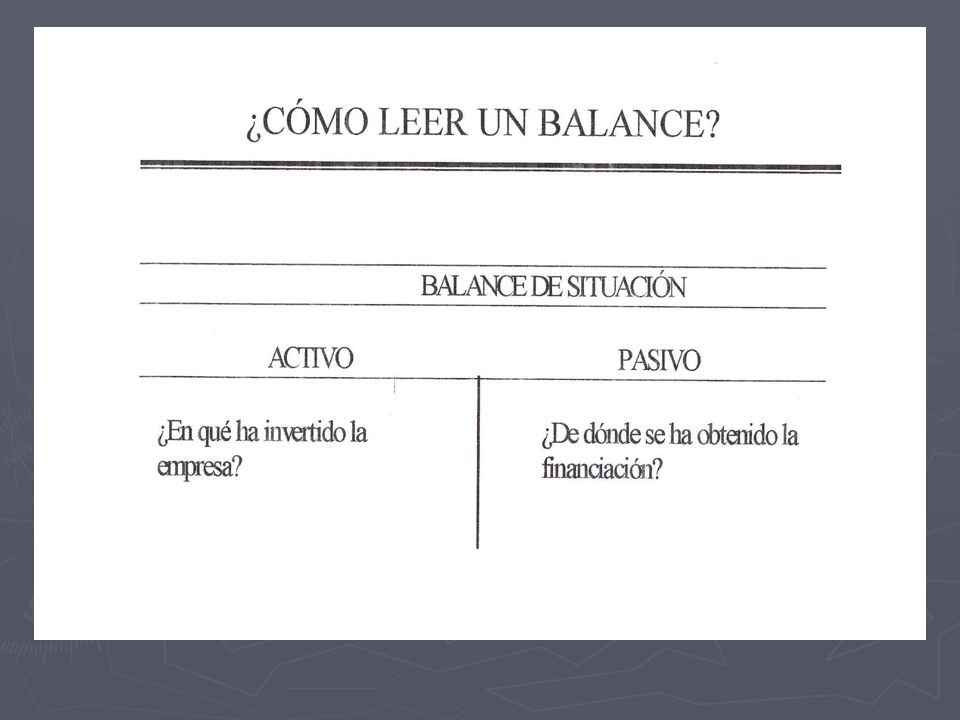

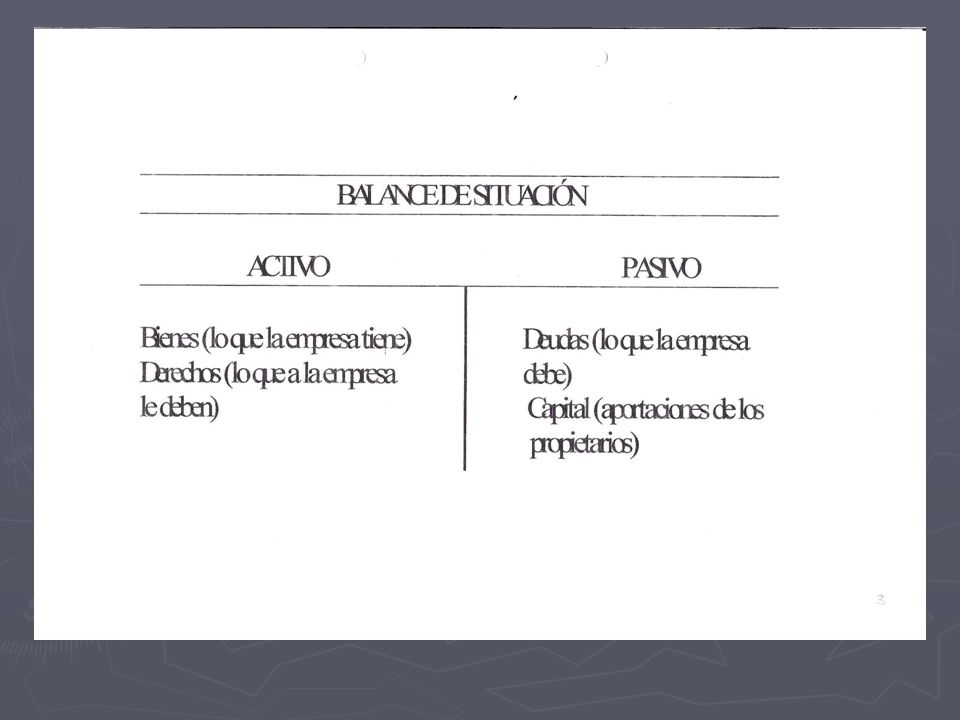

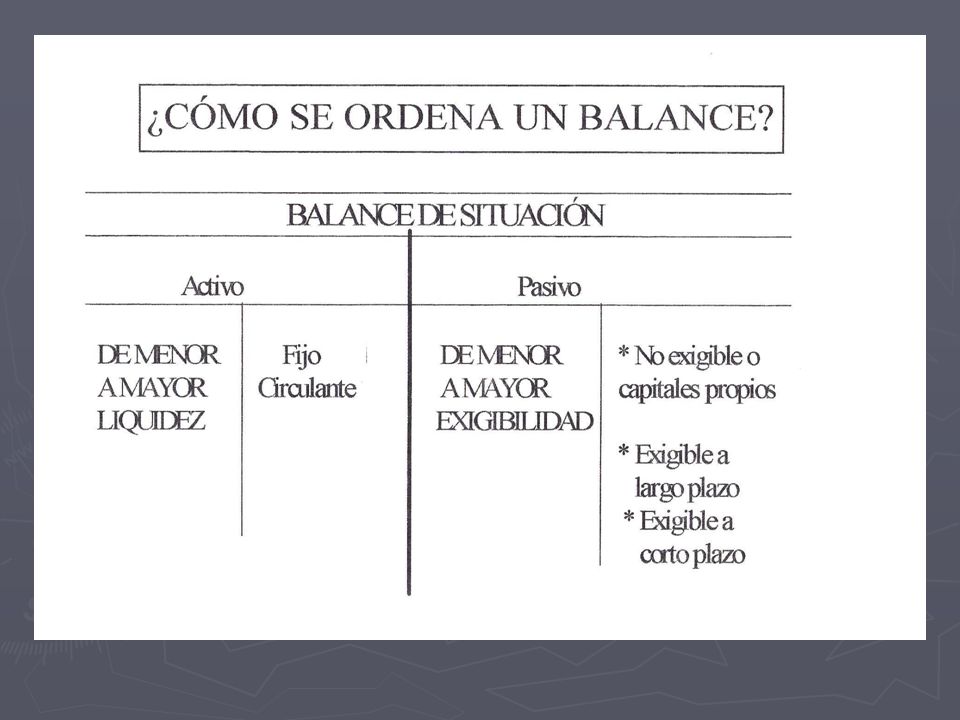

EL PATRIMONIO (I) Una de los principales objetivos de la Contabilidad es el conocimiento preciso del Patrimonio empresarial. El Patrimonio empresarial está compuesto por el conjunto de bienes, derechos y obligaciones con que cuenta la empresa para el desarrollo de sus actividades. Son Bienes los elementos materiales con que cuenta la empresa. Por ejemplo, la maquinaria, el dinero que tenga en Caja, las existencias de productos o los locales de la empresa. Los Derechos, permiten a la empresa ejercer una facultad. Por ejemplo, son derechos, los préstamos que tenga concedidos, o las cantidades adeudadas por sus clientes; las aplicaciones informáticas.

17

EL PATRIMONIO (II) Las obligaciones por el contrario, representan responsabilidades a las que debe (o deberá hacer frente la empresa). Son ejemplos de obligaciones las deudas que tenga contraídas la empresa con los Bancos, con sus trabajadores, o con la Administración. Denominaremos Patrimonio Neto de la empresa o Neto Patrimonial al resultado de practicar la siguiente operación: Patrimonio Neto = Derechos + Bienes - Obligaciones

. Son ejemplos de obligaciones las deudas que tenga contraídas la empresa con los Bancos, con sus trabajadores, o con la Administración. Denominaremos Patrimonio Neto de la empresa o Neto Patrimonial al resultado de practicar la siguiente operación: Patrimonio Neto = Derechos + Bienes - Obligaciones.")

23

EL INVENTARIO (I) Documento que contiene una relación detallada y valorada de los elementos que componen el patrimonio de la empresa en un momento dado. Patrimonio e inventario no son conceptos equivalentes. Patrimonio es el conjunto de bienes, derechos y obligaciones. Inventario es la relación detallada de los mismos.

24

EL INVENTARIO (II) ENCABEZAMIENTO: En el que se hace constar el número de orden del Inventario, nombre de la empresa y domicilio. CUERPO: En él se relacionan los diferentes elementos de Activo y Pasivo, así como el Neto Patrimonial de la empresa. PIE: Certificación del capital firmada por el empresario o persona autorizada. También aparece la fecha.

Presentaciones similares