Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Teoría del desarrollo Realidad de impuestos a las descargas de efluentes líquidos

2

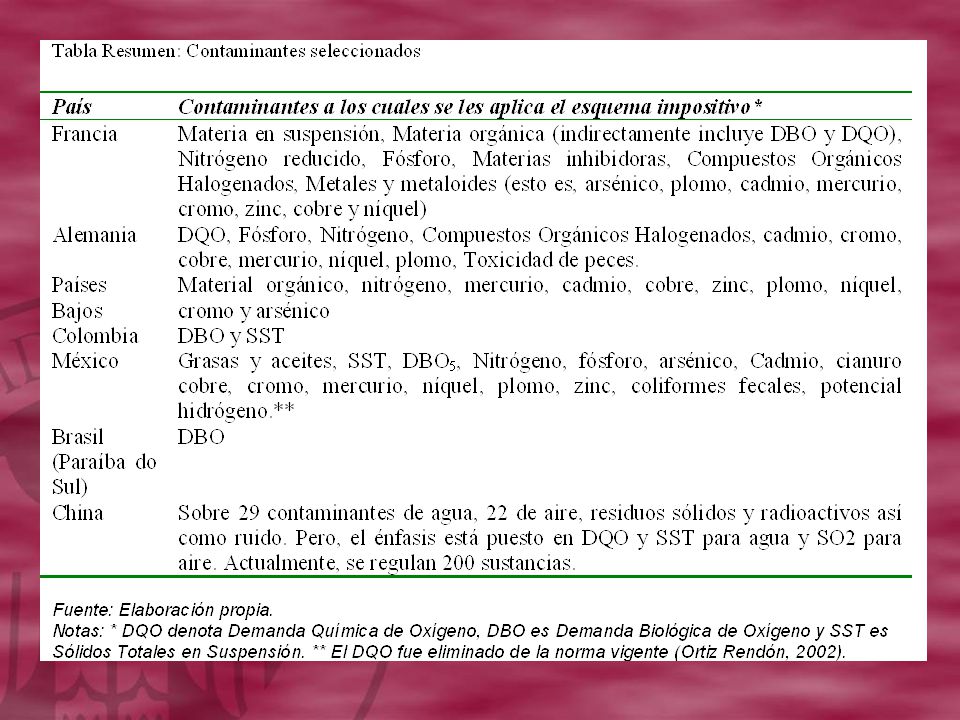

Experiencias de impuestos sobre las descargas de efluentes líquidos: características principales de casos más renombrados En varios de los casos, hay condiciones mínimas de importancia de las empresas para tributar (generalmente, en función del volumen de descargas).

.")

6

En cuanto a la manera en que se fijan las tasas, del análisis teórico, surge que se pueden establecer en base a: un análisis de costo/beneficio o a consideraciones de costo/efectividad para cumplir con cierta meta. Pero, en la evidencia empírica también se observan casos en que las tasas se fijan con el objetivo de recaudar cierto monto para cumplir con obras de saneamiento. Puede decirse que la mayoría de los casos se concentran en la tercera alternativa. Este es el caso explícitamente de los Países Bajos y de Colombia, donde la tasa se fija en términos de los costos medios de saneamiento. Y un caso particular lo constituye la experiencia de Paraiba Do Sul en Brasil, donde las autoridades locales se proponen fijar la tasa para recaudar cierta suma que les permite, de lograrlo, pedir co- financiamiento al gobierno federal para obras.

7

Además, para la fórmula impositiva 1)En algunos casos, se considera solamente la masa que se descarga y en otros se considera la capacidad de absorción del medio. Los esquemas franceses y mexicano explicitan en sus fórmulas que consideran la capacidad del cuerpo receptor para absorber las descargas de efluentes. En el otro extremo, Alemania, donde el impuesto es proporcional a la cantidad de contaminantes descargada, independientemente del cuerpo receptor. 2)Suele existir combinación entre tasa y estándares. Existen países en los que no se tributa el impuesto si se cumple con los estándares (por ejemplo, en China). En otros, si se exceden los estándares, se tributa sobre el total de la carga contaminante hasta el máximo permitido (este es el caso de Colombia).

Suele existir combinación entre tasa y estándares. Existen países en los que no se tributa el impuesto si se cumple con los estándares (por ejemplo, en China). En otros, si se exceden los estándares, se tributa sobre el total de la carga contaminante hasta el máximo permitido (este es el caso de Colombia)..")

8

Monitoreo Los esquemas de impuestos ambientales, como cualquier otra norma fiscal, dependen fuertemente de la capacidad de monitoreo que tenga el organismo que fija el impuesto. En general, la manera de reportar las emisiones varía. Francia, por ejemplo, cobra el impuesto utilizando coeficientes teóricos para aproximar las descargas. Por otro lado, China se vale de la autodeclaración. Y en los Países Bajos se hacen ambas cosas, pero a los grandes contribuidores se los mide directamente.

9

Destino de los fondos Se reserva en muchos casos por ley el porcentaje de los mismos que puede ir a gastos administrativos y de control del organismo a cargo del cobro de las tasas (este es el caso, por ejemplo, de Colombia con 10%, de Brasil Paraiba Do Sul con el 7,5% y China con 20%). El resto de lo recaudado va a obras públicas relacionadas a la contaminación hídrica o a financiar actividades de mitigación de los mismos contaminadores como un incentivo adicional para reducir su impacto en el medio ambiente. Recientemente, hay discusiones en varios países sobre las bondades que puede tener pasar lo recaudado a Rentas Generales. En varios casos se ha otorgado subsidios a los privados (por ejemplo, en los Países Bajos a partir de 1996 se deja de lado ese mecanismo).

..")

10

En Argentina hubo una experiencia de impuestos ambientales Se trataba de: Cuotas de Resarcimiento por Contaminación, Decreto 2125/78. Nunca se aplicó. Una Cámara de La Plata consideró que era inconstitucional. Fue derogado por el decreto nacional Nº 674/89. En la regulación de AA estaba previsto el cobro de un cargo pero era una tasa a los industriales que descargaran al sistema de cloacas y alcantarillado efluentes líquidos con niveles de contaminación en exceso de los que se le pedían a AA en sus vertidos al Río de La Plata.

Presentaciones similares