Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Coordinación de políticas fiscal y ambiental:

Hacia una agenda de trabajo conjunto Jean Acquatella Oficial de Asuntos Económicos, División de Desarrollo Sostenible y Asentamientos Humanos, CEPAL Naciones Unidas ILPES, Diciembre 2004

2

Contenidos Estudios de caso nacionales: entender factores que condicionan la aplicación de instrumentos económicos en América Latina. Coordinación de políticas fiscal-ambiental. Oportunidades para una agenda de trabajo conjunto entre autoridades fiscales y ambientales.

3

Antecedentes Programa 21 “Internalización costos ambientales”

Leyes generales de Ambiente ’90 con mandatos de construir sistemas nacionales de gestión ambiental Programa 21 “Internalización costos ambientales” “Contaminador – pagador” Incorporar en el sistema de precios los costos ambientales externos de las actividades de producción y/o consumo Impuestos ambientales Tasas por uso de recursos Tasas por vertido de efluentes (contaminación)

")

4

Externalidades Internalización de costos sociales: impuestos Pigouvianos

Precio S divergencia P* TAX p D Cantidad Q* q Recurso hídrico agroindustria efluente Ind. petroquímica

5

Evolución y financiamiento del gasto público ambiental en 7 países

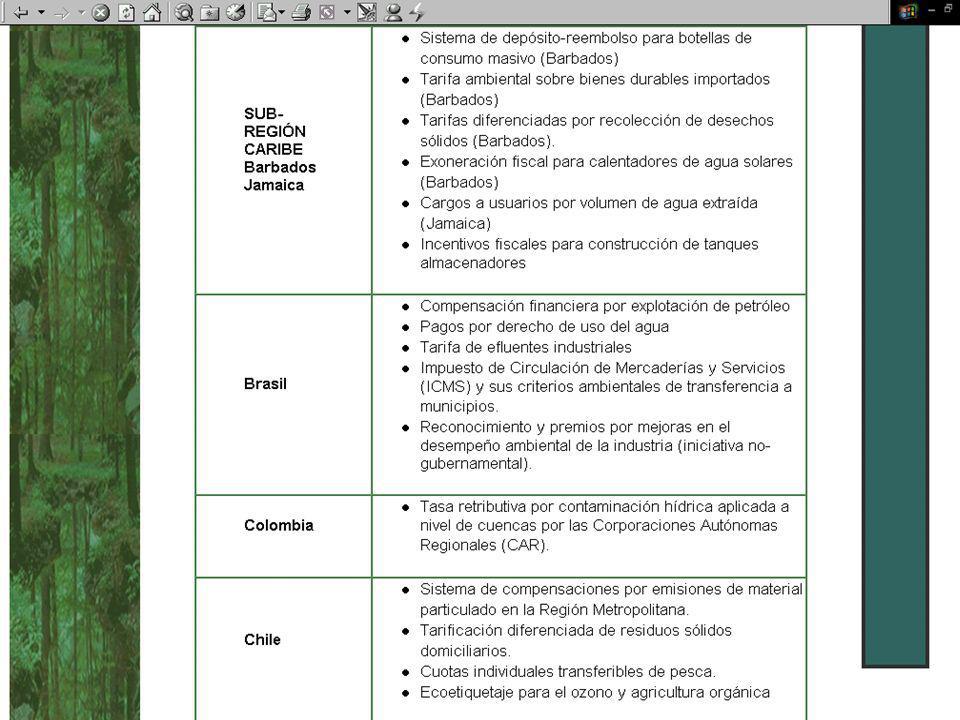

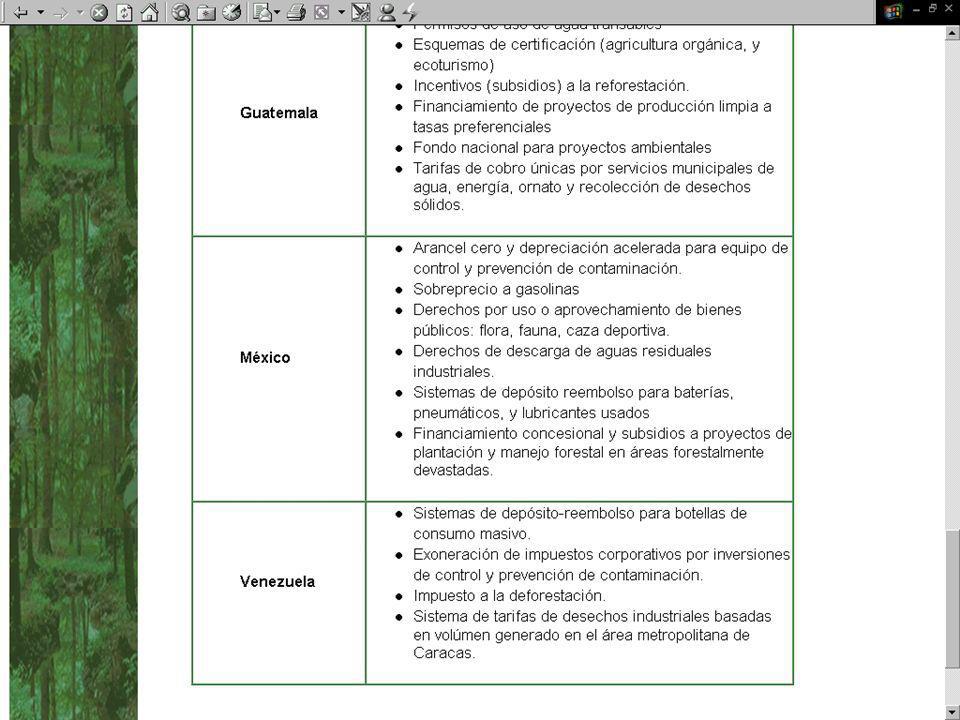

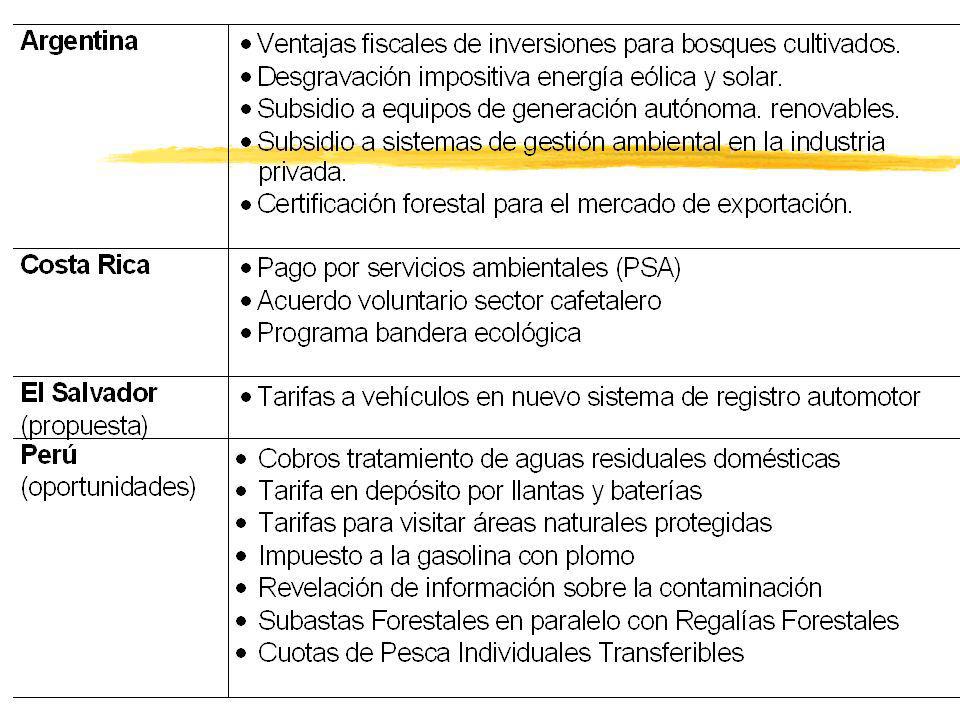

Antecedentes Proyecto CEPAL/PNUD documenta 12 estudios nacionales para realizar diagnóstico sobre las condiciones de aplicación de instrumentos económicos y sobre el financiamiento de la gestión ambiental en América Latina: Impuestos con incidencia ambiental Tasas y cargos por uso de recursos Tasas y cargos sobre contaminación Etc. Evolución y financiamiento del gasto público ambiental en 7 países

10

Observaciones casos nacionales

Ausencia general de instrumentos fiscales centrali-zados, específicamente diseñados p/ cumplir c/ objetivos de la gestión ambiental. Ausencia general de “impuestos ambientales” en la región. Algunos casos de subsidios e incentivos fiscales p/ importación de tecnologías limpias y p/ actividades de reforestación. Algunos casos de cobros de tasas por uso de recursos naturales, emisiones de efluentes, y tarifas por servicios de tratamiento/recolección etc.

11

Observaciones (cont.) Mayoría de aplicaciones de IE (cargos al usuario, tasas por efluentes, licencias, esquemas de depósito/reembolso, etc) se encontradas en instancias descentralizadas. También se detectaron aplicaciones exitosas de IE en cuencas, municipalidades y gobiernos estaduales o provinciales, donde la plataforma institucional requerida existía a priori.

se encontradas en instancias descentralizadas. También se detectaron aplicaciones exitosas de IE en cuencas, municipalidades y gobiernos estaduales o provinciales, donde la plataforma institucional requerida existía a priori.")

12

Estructura de incentivos

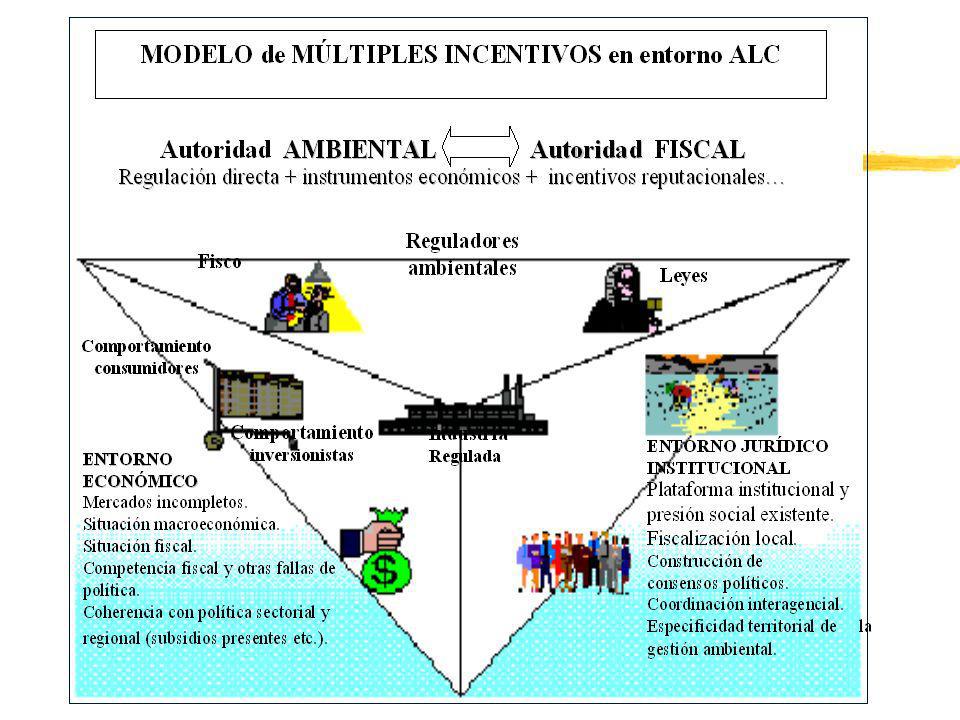

Diagnóstico Falta de relación operativa entre autoridades fiscales y autoridades ambientales América Latina y el Caribe Políticas macro y sectoriales (implícitas) pueden neutralizar estructura de incentivos de instrumentos de política ambiental Estructura incentivos política macro y sec. Estructura de incentivos regulación ambiental Falla de coordinación de políticas = Incoherencia en la estructura de incentivos

pueden neutralizar estructura de incentivos de instrumentos de política ambiental. Estructura incentivos. política macro y sec. Estructura de incentivos. regulación ambiental. Falla de coordinación de políticas = Incoherencia en la estructura de incentivos.")

13

Diagnóstico se requieren reformas legales e instit.

Plataforma legal-institucional requerida p/ coordinar la aplicación de Instrumentos está subdesarrollada en la mayoría de los países se requieren reformas legales e instit. Entorno restricción fiscal ( ) implica transferencias presupuestarias decrecientes a autoridades ambientales Necesidad opciones de autofinanciamiento

implica transferencias presupuestarias decrecientes a autoridades ambientales. Necesidad opciones de autofinanciamiento.")

14

Diagnóstico Débil poder de negociación de la autoridad ambiental frente a funciones económicas en escenario político del gobierno. Competencia fiscal en los sectores de recursos naturales Generación y disponibilidad de información pública para coordinar la gestión ambiental entre sectores que comparten el territorio

15

Diagnóstico Incoherencia entre plataformas administrativas y dimensión territorial requerida por la gestión integral ambiente La especificidad territorial/geográfica de la gestión ambiental puede colisionar con los marcos administrativos y fiscales existentes oportunidades p/ descentralización fiscal Destinación específica de recursos, descentralización ?

16

Diagnóstico Crisis económica ‘90s reduce capacidad de inversión pública en infraestructura ambiental y de saneamiento exhacerba estrategia de supervivencia en productores pequeños y PYMES en sectores de recursos naturales y ambientalmente sensibles Financiamiento de infraestructura ambiental Financiamiento de gestión ambiental en sectores

17

Argentina. Gasto Público en Medio Ambiente: Composición por Niveles de Gobierno, 1994-2002

Fuente: Oscar Cetrángolo, Martina Chidiak, Javier Curcio y Verónica Gutman (2003) sobre la base de datos de la Dirección de Gastos Sociales Consolidados (DGSC) * En miles de pesos corrientes

sobre la base de datos de la Dirección de Gastos Sociales Consolidados (DGSC) * En miles de pesos corrientes.")

19

Motivación : Taller Regional de Política Fiscal y Medio Ambiente

Ofrecer foro de discusión para: Analizar los desafíos de Coordinación de políticas fiscal-ambiental en América Latina Identificar oportunidades para una agenda de trabajo conjunto entre autoridades Ocho estudios de caso nacionales 2004 ambiental fiscal

20

Estudios Nacionales 2004: Argentina, Brasil, Colombia, Costa Rica, República Dominicana y Perú

Identificar “Fallas de Coordinación” existentes en sectores de relevancia ambiental (agricultura, turismo, agro, minas, energía y transporte etc.) Proponer acciones para mejorar los mecanismos de Coordinación de políticas entre aquellos sectores y niveles de gobierno, involucrados en el logro de metas nacionales de desarrollo sostenible.

Proponer acciones para mejorar los mecanismos de Coordinación de políticas entre aquellos sectores y niveles de gobierno, involucrados en el logro de metas nacionales de desarrollo sostenible.")

21

Análisis de problemas de Coordinación de políticas públicas

Transversal (entre sectores) Vertical (entre niveles de gobierno) Intertemporal (entre ciclos administrativos) Integración Coherencia Coordinación e

Vertical. (entre niveles de gobierno) Intertemporal. (entre ciclos administrativos) Integración. Coherencia. Coordinación e.")

22

Análisis de problemas de Coordinación de políticas públicas

Transversal (entre sectores) Vertical (entre niveles de gobierno) Intertemporal (entre ciclos administrativos) Integración Coherencia Coordinación e Ejecutivo Nacional Ministerios Estados Provincias Cuencas hídricas Municipios Medio Ambiente Hacienda Obras Pública Agricultura Ciencia y Tecnología Etc, Coyuntura Fiscal Mediano plazo 5-7 Años Largo Plazo

Vertical. (entre niveles de gobierno) Intertemporal. (entre ciclos administrativos) Integración. Coherencia. Coordinación e. Ejecutivo. Nacional. Ministerios. Estados. Provincias. Cuencas hídricas. Municipios. Medio. Ambiente. Hacienda. Obras. Pública. Agricultura. Ciencia y. Tecnología. Etc, Coyuntura. Fiscal. Mediano plazo 5-7. Años. Largo. Plazo.")

23

Oportunidades para una agenda de trabajo conjunto entre autoridades fiscales, ambientales y sectoriales para la aplicación de instrumentos económicos en la gestión ambiental nacional

24

Diagnóstico Oportunidad 1

Avanzar hacia la construcción de una plataforma jurídico/institucional que permita: aplicación operativa de IE en la gestión ambiental efectiva coordinación entre autoridades ambientales y fiscales en desarrollo e implementación de instrumentos

25

Diagnóstico Oportunidad 2

Avanzar hacia identificación de los múltiples canales de interacción entre la política fiscal y la política ambiental Reformas fiscales “verdes”para apoyar objetivos ambientales: impuestos, cargos y tasas ambientales El financiamiento de la gestión ambiental nacional Evaluación del gasto e inversión pública y privada dirigida a objetivos ambientales Evaluación sectorial de cómo el marco fiscal apoya, o no, objetivos de política ambiental Procesos de descentralización fiscal y la introducción IE ambientales a niveles sub-nacionales (autofinance)

")

26

Diagnóstico Oportunidad 3

Financiamiento del mandato de gestión ambiental a nivel nacional Reformas fiscales “verdes”para apoyar objetivos ambientales: impuestos, cargos y tasas ambientales Evaluación del gasto e inversión pública ambiental y sus fuentes de financiamiento actual Evaluar renuncias tributarias, incentivos, pasivos contingentes

27

Diagnóstico Oportunidad 4

Tratamiento del financiamiento de la gestión ambiental local Dimensiones fiscales del federalismo ambiental Destinación específica de recursos y opciones de autofinanciamiento Descentralización fiscal, instrumentos a nivel sub-nacional, recaudación ambiental local

28

Diagnóstico Oportunidades

Cómo lograr una gestión integrada del medio ambiente y recursos naturales, en entornos deficitarios. Diagnóstico de fallas de coordinación y distorsiones existentes Capacidad de movilizar financiamiento y recursos que correspondan al mandato Creación de plataformas institucionales, jurídicas y administrativas que permitan la formulación y diseño integrado de instrumentos de gestión ambiental en distintas escalas del territorio.

29

Finalmente Continuar la curva de aprendizaje y desarrollo institucional para una adecuada integración de políticas para el desarrollo sostenible. Integración efectiva pol. ambiental-fiscal Desarrollo institucional Aplicación vigorosa de instrumentos económicos Coherencia entre incentivos macro, sectoriales y ambientales ALC Inicio del proceso tiempo

30

MUCHAS GRACIAS!!

Presentaciones similares

Jean Acquatella DDSAH, CEPAL Buenos Aires 10 Sept.>")