Descargar la presentación

La descarga está en progreso. Por favor, espere

1

. Ing. Agr. M.Sc. Eduardo E. Ponssa CP M.Sc. Gabriel Rodríguez FCV – AREA ECONOMIA Y ADM. RURAL Dpto. PRODUCCION ANIMAL Proyectos de Inversión Evaluación económica mediante VAN y TIR

2

PROYECTO de INVERSION ► Cuanto estamos ante la disyuntiva de adquirir o no determinado equipo, pensando la posibilidad de generar un nuevo emprendimiento, enfrentamos la posibilidad de invertir a mediano o largo plazo en una actividad, estamos ante un proyecto de inversión. ► Cada vez que tengamos que decidir acerca de variables cuyo impacto se verificará en un lapso mayor a un año diremos que se trata de un proyecto de inversión, y las metodologías de análisis no serán las mismas que aplicamos al efectuar un planeamiento anual. ► Se hace necesario considerar la implicancia del costo de oportunidad del dinero.

3

IDEA Vs. PROYECTO ► La idea puede ser brillante o muy creativa, pero transformarla en un proyecto requiere transitar una serie de etapas ► No todas las ideas se pueden transformar en un negocio, dado que no logran superar las etapas de formulación o bien su evaluación es NEGATIVA

4

IDEA Vs. PROYECTO ► IDEA: ocurrencia de un posible negocio con posible rentabilidad. ► PROYECTO: es un conjunto de antecedentes que permiten juzgar las ventajas y desventajas que presenta la asignación de recursos económicos a una unidad productora, donde serán transformados en determinados bienes o servicios.

5

Presupuesto parcial Margen Bruto Presup. Económico Anual Presup. Financiero anual Plan de Negocios Proyecto de Inversión (VAN – TIR) Planeamiento Estratégico PLANEAMIENTO

Planeamiento Estratégico PLANEAMIENTO.")

6

ETAPAS DEL PROYECTO A) FORMULACION: se preparan los antecedentes (datos) en base a un método. Culmina con un Flujo Neto de Fondos B) EVALUACION: se busca determinar la conveniencia o no de realizar el proyecto (criterios). C) FINANCIAMIENTO: se estudian las fuentes de los recursos y su impacto.

EVALUACION: se busca determinar la conveniencia o no de realizar el proyecto (criterios). C) FINANCIAMIENTO: se estudian las fuentes de los recursos y su impacto..")

7

A. FORMULACION. Las Etapas 1.- Estudio de Mercado 2.- Tamaño y localización 3.- Ingeniería de Proyecto 4.- Cálculo de Costos y Proyección de Ingresos 5.- Cálculo de Inversiones 6.- Organización FLUJO NETO DE FONDOS RELEVANTE PROYECTADO

8

B. EVALUACION Se analiza la conveniencia o no de realizar el proyecto. Se pueden considerar varios puntos de vista (criterios) para evaluar el proyecto: 1. Económico 2. Riesgo 3. Financiero 4. Estratégico

para evaluar el proyecto: 1. Económico 2. Riesgo 3. Financiero 4. Estratégico.")

9

C. FINANCIAMIENTO Es el estudio y decisión sobre las fuentes de financiamiento de las inversiones requeridas # Objetivos: 1. Decidir como financiar las inversiones (fuentes externas o externas). 2. Calcular costos del financiamiento.

. 2. Calcular costos del financiamiento..")

10

Inversión Inicial 01 n Flujos de fondos 1, 2, 3,........n El Proyecto en la línea de tiempo: El Flujo Neto de Fondos Análisis Ex ante En un proyecto de inversión sacrifico las INVERSIONES a cambio de un FLUJO NETO DE FONDOS FUTURO 23

11

Elementos del Proyecto la inversión Inicial la vida del proyecto (horizonte) los flujos de fondos proyectados la medida de rentabilidad el estándar financiero

los flujos de fondos proyectados la medida de rentabilidad el estándar financiero")

12

El factor “tiempo” “¿Un peso hoy o dos mañana?” Un peso hoy vale más que un peso mañana ¿Porqué? El $ de hoy me permite generar beneficios (ganar más o anticipar consumo). Aparece el costo de oportunidad

. Aparece el costo de oportunidad.")

13

Inversión Inicial ACTIVOS FIJOS Máquinas, equipos, instalaciones, vientres CAPITAL DE TRABAJO O DE GIRO DEL NEGOCIO Bienes de cambio: insumos, materias primas, bienes para la venta

14

Flujos de Fondos ingresos y egresos (criterio de percibido) apropiados al período en que se producirá el ingreso o egreso de fondos. incrementales (marginales) incluye el recupero de inversiones al final del horizonte no se computan conceptos contables que no impliquen ingresos o egresos: ejemplo amortizaciones no se computan costos hundidos

incluye el recupero de inversiones al final del horizonte no se computan conceptos contables que no impliquen ingresos o egresos: ejemplo amortizaciones no se computan costos hundidos.")

15

Flujos de Fondos

16

De la diferencia entre las situaciones: De la diferencia entre las situaciones: CON PROYECTO (generada por la nueva inversión) CON PROYECTO (generada por la nueva inversión) SIN PROYECTO (sin realizar la inversión analizada) SIN PROYECTO (sin realizar la inversión analizada) FLUJO NETO DE FONDOS INCREMENTAL O RELEVANTE

CON PROYECTO (generada por la nueva inversión) SIN PROYECTO (sin realizar la inversión analizada) SIN PROYECTO (sin realizar la inversión analizada) FLUJO NETO DE FONDOS INCREMENTAL O RELEVANTE")

17

ESQUEMA PARA DISEÑO DEL FLUJO DE FONDOS + AUMENTO DE INGRESOS+ REDUCCION DE EGRESOS - AUMENTO DE EGRESOS- REDUCCION DE INGRESOS

18

El Estándar Financiero tasa mínima requerida para que se justifique la inversión. puede adoptar distintas medidas de acuerdo al costo del capital, esto es: Costo de capital promedio ponderado Costo de oportunidad CAPM

19

Decisión de Inversión Esquema Básico k R $ A B C D E Medida de rentabilidad Estándar financiero

20

CRITERIOSDEEVALUACION Y SELECCIÓN ECONOMICOS VAN: Valor Actual Neto TIR: Tasa Interna de Retorno PR: Período de Recupero (es financiero)

")

22

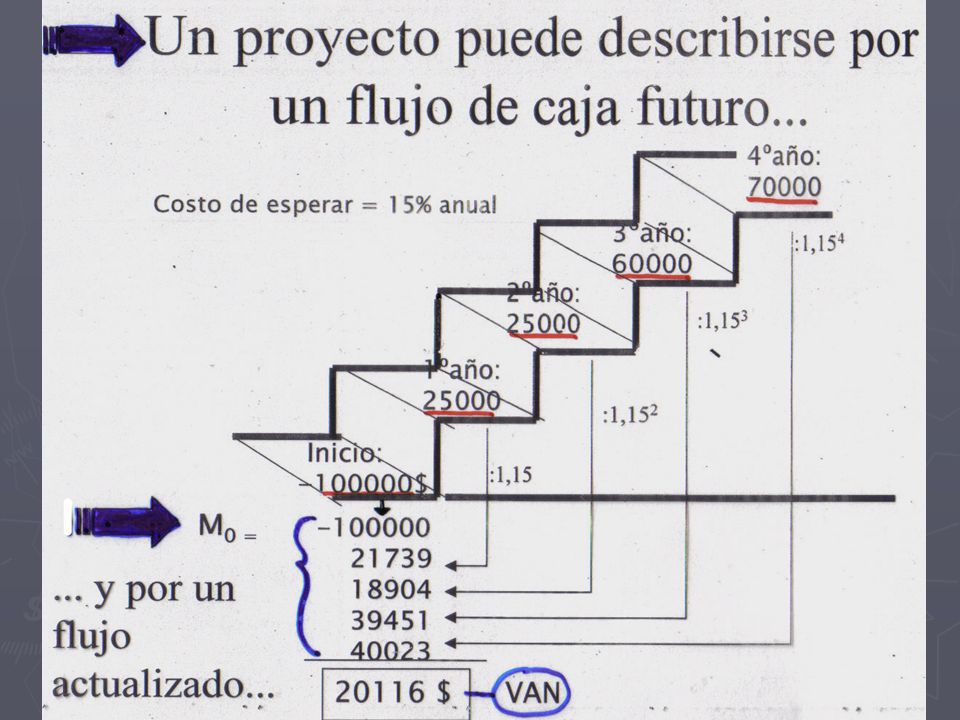

El Criterio Valor Presente Neto El Criterio Valor Presente Neto (VAN) VAN = F F i - Inversión Inicial (1+k) i Objetivo maximizar VAN Criterio de aprobación VAN positivo

VAN = F F i - Inversión Inicial (1+k) i Objetivo maximizar VAN Criterio de aprobación VAN positivo")

23

El Criterio Valor Presente Neto (ejemplo) Inversión Inicial$ 1.500.000 Vida del proyecto4 Flujo neto de fondos anual$ 700.000 K = 20% 583.333 +486.111 + 405093 + 337.577 Valor presente FF = 1.812.114 VAN = 1.812.114 - 1.500.000 = 312.114

Inversión Inicial$ Vida del proyecto4 Flujo neto de fondos anual$ K = 20% Valor presente FF = VAN = =")

24

Tasa Interna de Retorno II = Ff1 + Ff2 + FF3... + FFn (1+r) 1 (1+r) 2 (1+r) 3 (1+r) n De donde r = la tasa de rentabilidad interna, que es igual a la tasa de descuento que hace el VAN 0

1 (1+r) 2 (1+r) 3 (1+r) n De donde r = la tasa de rentabilidad interna, que es igual a la tasa de descuento que hace el VAN 0.")

25

Tasa Interna de Retorno (TIR ) TIR = Tasa de descuento que hace VPN = 0 Objetivo Maximizar TIR Criterio de Corte Seleccionar Inversiones con TIR > k i VAN TIR Vida Util N= 0 (1+r) i CiCi VPN i =

TIR = Tasa de descuento que hace VPN = 0 Objetivo Maximizar TIR Criterio de Corte Seleccionar Inversiones con TIR > k i VAN TIR Vida Util N= 0 (1+r) i CiCi VPN i =")

26

Tasa Interna de Retorno ej. 01234 - 1.500.000 700.000 700.000 700.000 700.000 K 20 % VAN 312.114 K? VAN 0 K30? VAN ?

27

Período de Recupero Descontado Suponga un proyecto con el siguiente perfil Proyecto Año 0 Año 1 Año 2 Año 3 año4 A-300150150150150 Costo del capital 10%

28

PeríodoCashFlow En miles Factor de DescuentoValorPresente 11500,909136,3 21500,8264123,9 31500,7513112,7 41500,6830112,4 51500.6209 93,1 93,1 TOTAL578,4

29

Año 0 Año 1 Año 2 Año 3 - 300 136,3123,9112,7 Pay back 2 años, 4 meses 39,8 39,8/ 112,7=35.50% 35,50 de 12 meses = 4meses y días

30

Comparación métodos Comparación métodos TIR VS. VAN VS. PR

31

ELEMENTOS BASICOS DE UN PROYECTO DE INVERSION

32

Intercambio de Ideas Qué significa un VAN +? Qué significa una TIR +? Por qué es necesario formular un proyecto y evaluar antes de invertir? Por qué debemos considerar el valor tiempo del dinero en el análisis? Qué aspectos resultan más dificultosos para proyectar flujos de fondos?

Presentaciones similares

>")

>")