Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Objetivos:

3

Objetivos: (Continuación)

")

5

Los negocios realizan múltiples operaciones o transacciones que tienen un impacto directo en los componentes de la ecuación contable básica. Una sola operación puede afectar a uno o más elementos de la ecuación. En esta sección se analizará cómo las transacciones de los negocios afectan la igualdad.

6

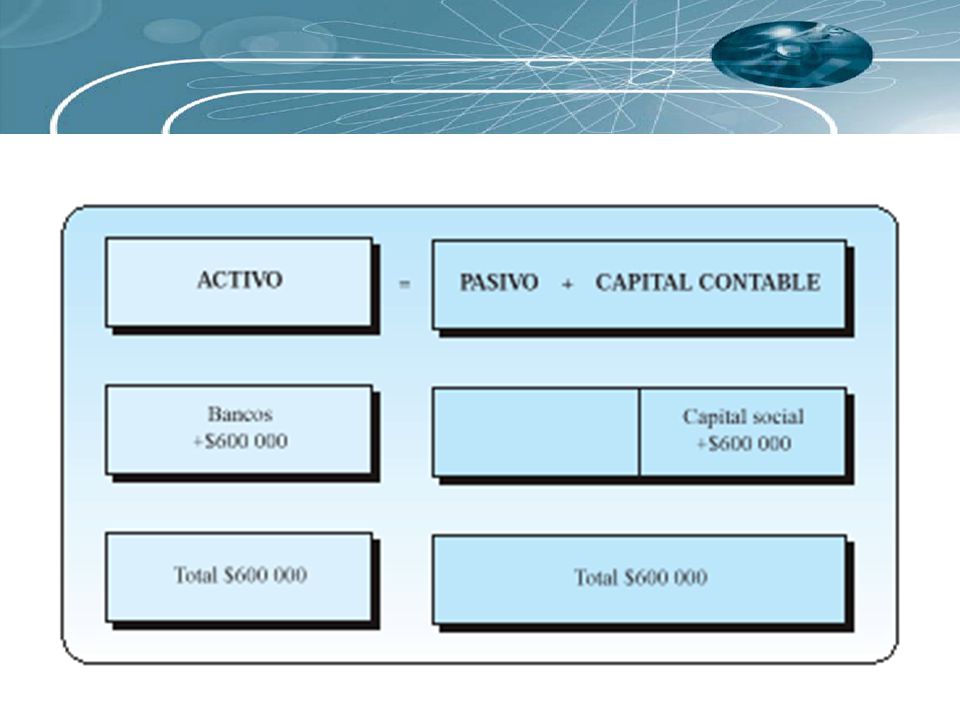

Rodrigo Santos y Andrea Montalvo han decidido emprender un negocio dedicado a ofrecer el servicio de renta de equipo para oficinas: OfficeMart, S. A. Realizan una aportación inicial de capital. Rodrigo aportó $ y Andrea contribuyó con $ El total de la aportación fue depositado en una cuenta bancaria a nombre de OfficeMart, S. A. Después de esta transacción, el activo y el capital contable se incrementan por un total de $ En seguida se presenta el efecto de la transacción realizada por OfficeMart sobre la igualdad contable:

8

A fin de comenzar las operaciones y contar con suficiente equipo para ofrecer sus servicios, la empresa solicita un préstamo bancario de $ , el cual se les otorga inmediatamente y se deposita en su cuenta. El efecto en la igualdad contable es:

9

OfficeMart, S. A. compra escritorios, sillas, copiadoras, impresoras y equipos para fax por un total de $ a fin de iniciar las operaciones. Dicha cantidad fue pagada con el cheque número 0001 de la cuenta de la empresa. El efecto en la igualdad contable es:

10

Para ofrecer un mejor servicio a los clientes, OfficeMart, S. A

Para ofrecer un mejor servicio a los clientes, OfficeMart, S. A. decidió comprar una camioneta seminueva para transportar el equipo hasta el domicilio de sus clientes. El costo de la camioneta fue de $ y se pagó con el cheque número 0002 de la empresa. El efecto de esta operación es:

11

OfficeMart, S. A. ha tenido mucho éxito en sus servicios y por ello decidió comprar más equipo para después ofrecerlo en renta. El señor Santos acordó con su proveedor de muebles de oficina la compra a crédito de escritorios y sillas de diferentes modelos por $50 000, que serán pagados en 30 días. El impacto de esta transacción en la ecuación contable es:

12

El primer servicio que brinda OfficeMart, S. A

El primer servicio que brinda OfficeMart, S. A. es al despacho de arquitectos Diseña, S. C., que renta una copiadora por ocho días, paga $4 000 con el cheque número Esta transacción impacta a la ecuación contable de dos formas: incrementa la cuenta de bancos y aumenta la cuenta de capital contable por un aumento en los ingresos:

13

A mitad del mes se tiene que pagar la renta del local en donde está operando OfficeMart, S. A. Para ello se extiende el cheque número 0003 de la cuenta de OfficeMart por un total de $ El efecto en la ecuación contable básica es de dos formas: disminuye la cuenta de bancos y disminuye la cuenta de capital contable por los gastos efectuados:

14

En la primera quincena de inicio de operaciones se tienen que pagar los sueldos a los empleados que trabajan en OfficeMart. Para ello se extiende el cheque número 0005 por un total de $ El efecto en la ecuación contable básica es de dos formas: disminuye la cuenta de bancos y disminuye la cuenta de capital contable por los gastos efectuados:

15

Ha transcurrido un mes desde que OfficeMart, S. A

Ha transcurrido un mes desde que OfficeMart, S. A. compró a su proveedor los muebles de oficina. Por ello OfficeMart expide el cheque número 0006 de la cuenta de la empresa para liquidar la cuenta por pagar que tenía pendiente por $ El efecto en la ecuación se analiza en el siguiente cuadro:

16

Debido al éxito que ha tenido OfficeMart, S. A

Debido al éxito que ha tenido OfficeMart, S. A., los dueños deciden liquidar el total del préstamo bancario que obtuvieron para iniciar el negocio. Por ello, del saldo que se tiene en la cuenta de cheques del negocio se pagan los $ del préstamo bancario. El efecto de esta transacción en la ecuación es:

17

La contabilidad base efectivo reconoce los ingresos cuando se produce una entrada de efectivo y se registran los gastos en el momento en que exista una salida de efectivo; es decir, el registro se lleva a cabo al momento que se produce un cambio en el efectivo. La contabilidad base acumulada o devengada reconoce los ingresos cuando se genera la venta, ya sea que exista o no entrada de efectivo o de algún otro bien. De igual forma, los gastos se registran cuando se incurre en ellos, exista o no una salida de efectivo o algún otro bien.

18

Las transacciones de negocios se clasifican en grupos de partidas similares llamadas cuentas.

La cuenta es donde se registran los aumentos o las disminuciones de cada partida provocados por una transacción de negocios. Todo sistema contable tiene una cuenta por separado para cada clase de activo, pasivo, capital, ingreso y gasto.

20

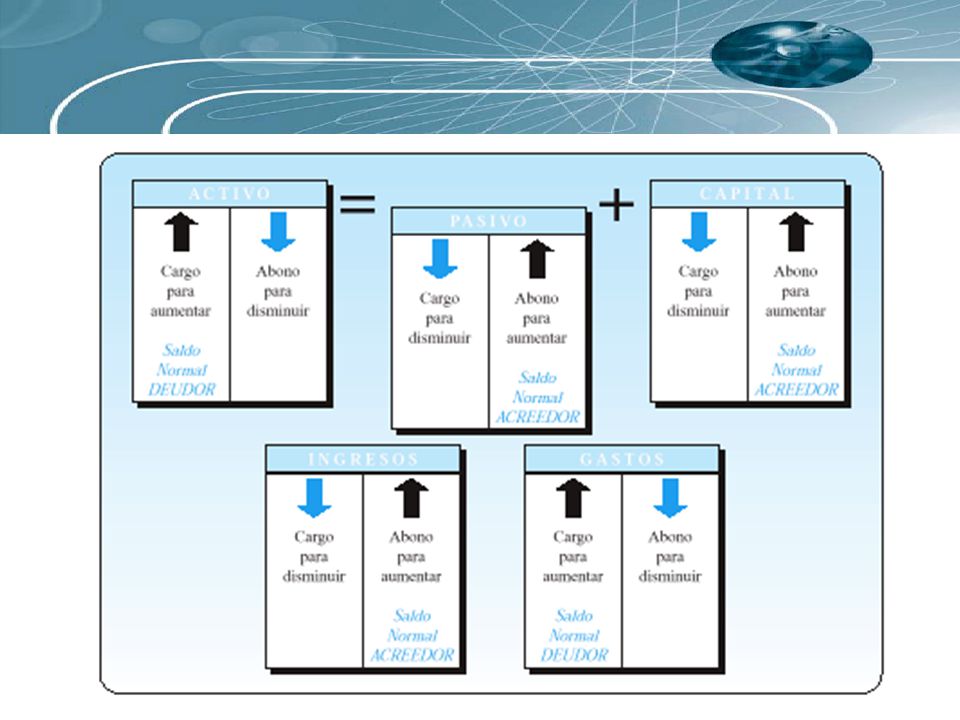

El saldo de la cuenta, o la cantidad restante, es la diferencia entre las columnas del debe y el haber. Para obtener el saldo se suman las columnas del debe y el haber y se resta la suma total de los cargos de la suma total de los abonos. La columna con el importe más alto determina si el saldo es un debe (saldo deudor) o un haber (saldo acreedor).

o un haber (saldo acreedor).")

21

El saldo normal o habitual de una cuenta se conoce como el movimiento contable que hay que hacer (cargo o abono) para incrementarla. Debido a que se necesita un cargo para aumentar las cuentas de activo y de gastos, el saldo normal de éstas es deudor, por tanto, se dice que es de naturaleza deudora. Como para aumentar un pasivo, una cuenta de capital o una de ingresos se necesita un abono, el saldo normal de éstas es acreedor, por ello se dice que es de naturaleza acreedora.

22

El catálogo de cuentas representa la estructura del sistema contable.

Es una lista que contiene el número y el nombre de cada cuenta que se usa en el sistema de contabilidad de una entidad económica. Dicho listado debe relacionar los números y los nombres o títulos de las cuentas, y éstas deben colocarse en el orden de las cinco clasificaciones básicas: activo, pasivo, capital, ingreso y gasto.

23

Cargo: Movimiento del lado izquierdo de la cuenta. Representa un aumento en las cuentas de activo y gasto y una disminución en las cuentas de pasivo, capital e ingreso. Abono: Movimiento del lado derecho de la cuenta. Representa una disminución en las cuentas de activo y gasto y un aumento en las cuentas de pasivo, capital e ingreso.

25

El diario general es un libro o medio magnético en el cual quedan registradas, cronológica-mente, todas las transacciones efectuadas en un negocio, de acuerdo con los principios de contabilidad y en función del efecto que éstas hayan tenido en las cinco cuentas básicas de activo, pasivo, capital, ingreso y gasto.

26

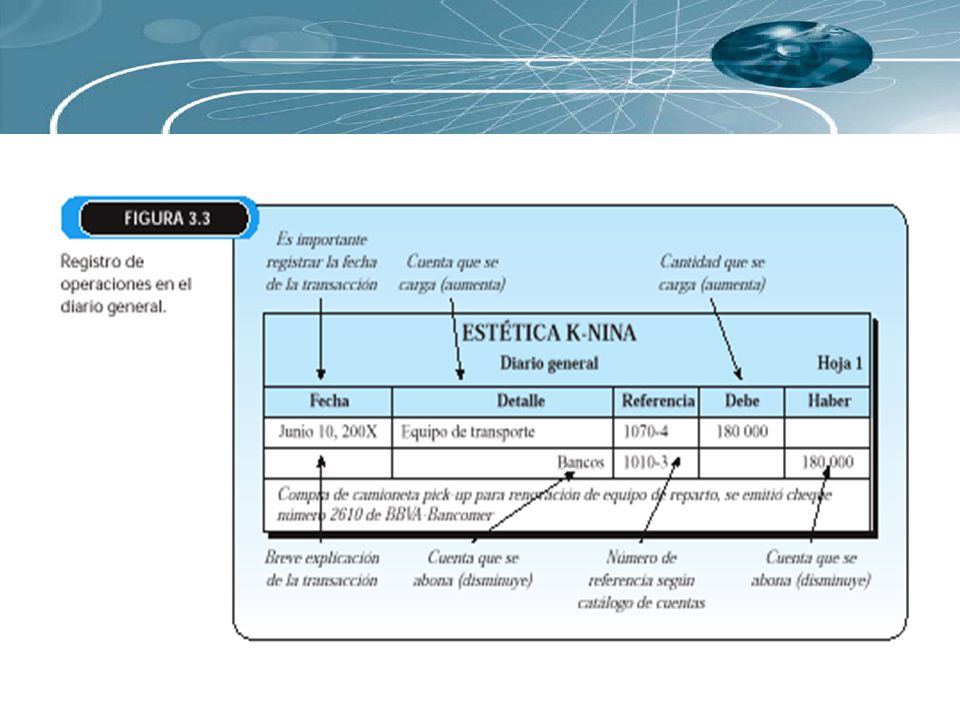

A continuación se presenta un ejemplo sobre cómo se realiza el proceso de registro de transacciones en el diario general. El 10 de junio del 200X, Estética K-Nina, que se dedica a brindar el servicio de cuidado, limpieza y atención veterinaria de animales, compró a una agencia de automóviles una camioneta tipo pick-up para integrarla a su equipo de transporte. La camioneta tuvo un costo de $ y para ello se expidió el cheque número 2610 de BBVA-Bancomer. En seguida se presenta el registro de esta operación en el diario de Estética K-Nina (fig. 3.3).

.")

28

El mayor general es un libro o medio electrónico en el que se efectúa un registro individual, o separado, de los aumentos o las disminuciones de cuentas específicas en el sistema contable. Existe una hoja de mayor para cada una de las cuentas que maneje una compañía.

30

a) Se comienza con el cargo

a) Se comienza con el cargo. Se localiza(n) la(s) cuenta(s) en el mayor y se anotan las cantidades en la columna o sección del debe junto con la fecha correspondiente. b) En la columna de referencias del mayor se anota el número correspondiente a la página del diario, donde originalmente se registró la transacción. Esta anotación permite tener una referencia cruzada completa entre los dos registros.

Se comienza con el cargo. Se localiza(n) la(s) cuenta(s) en el mayor y se anotan las cantidades en la columna o sección del debe junto con la fecha correspondiente. b) En la columna de referencias del mayor se anota el número correspondiente a la página del diario, donde originalmente se registró la transacción. Esta anotación permite tener una referencia cruzada completa entre los dos registros.")

31

c) Después se anotan los datos del (los) abono(s)

c) Después se anotan los datos del (los) abono(s). Se localiza(n) la(s) cuenta(s) de mayor y se anotan las cantidades en la sección del haber, además de anotar la fecha correspondiente. d) Al igual que se hizo con el cargo, también con el abono se debe anotar en la columna de referencia del mayor el número correspondiente a la página origen del diario. e) Debe observarse que, en general, las explicaciones no se traspasan a las cuentas de mayor. Sin embargo, pueden anotarse algunas aclaraciones especiales. f) Se obtiene el saldo de cada cuenta de mayor afectada por la transacción.

Después se anotan los datos del (los) abono(s). Se localiza(n) la(s) cuenta(s) de mayor y se anotan las cantidades en la sección del haber, además de anotar la fecha correspondiente. d) Al igual que se hizo con el cargo, también con el abono se debe anotar en la columna de referencia del mayor el número correspondiente a la página origen del diario. e) Debe observarse que, en general, las explicaciones no se traspasan a las cuentas de mayor. Sin embargo, pueden anotarse algunas aclaraciones especiales. f) Se obtiene el saldo de cada cuenta de mayor afectada por la transacción.")

33

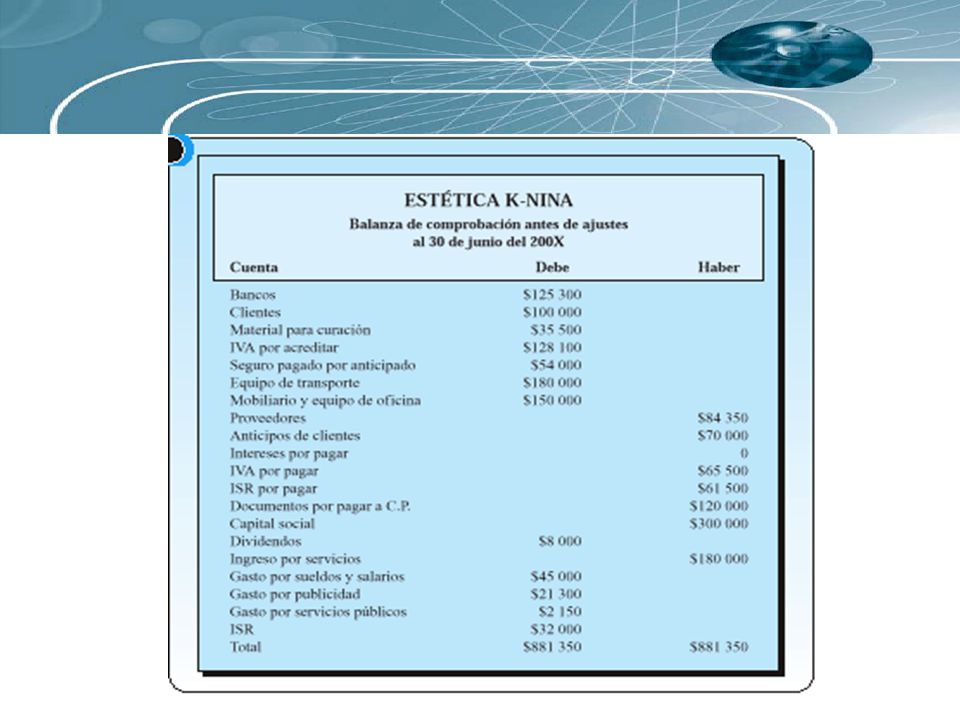

Después de haber efectuado los pases al mayor de todas las operaciones del periodo contable, se determina el saldo de cada cuenta al final del periodo. Cuando se conocen los saldos de las cuentas del mayor, puede prepararse una balanza de comprobación, que es una lista del saldo de cada una de las cuentas del mayor general, cuyo objetivo es realizar una verificación del mayor general para determinar si los totales de los saldos deudores y acreedores son iguales.

35

En el caso de México, la tasa aplicable de IVA es del 15%

En el caso de México, la tasa aplicable de IVA es del 15%. Este impuesto obliga al vendedor a cobrar al consumidor un impuesto sobre el ingreso por la venta o prestación de un servicio, según sea el caso. Cuando se realiza una venta o se presta un servicio y se paga en efectivo, se utiliza la cuenta IVA por pagar, ya que en este caso el vendedor actúa como recaudador de dicho impuesto y el IVA cobrado al cliente lo tiene que declarar el vendedor al fisco.

36

A continuación se muestra el registro contable de una venta por pesos donde se cobra el 15% de IVA al cliente o consumidor y la operación que se debe hacer para obtener el monto de dicho impuesto:

37

Por el contrario, si la empresa realiza alguna compra o requiere de algún servicio y se paga en efectivo, entonces se empleará la cuenta de IVA por acreditar, porque tiene la posibilidad de recuperarlo o compensarlo posteriormente contra el IVA por pagar. A continuación se muestra el registro contable de una compra de inventario por $ en la que se paga 15% adicional de IVA:

38

Algunas transacciones se presentan con el IVA incluido en el monto total de la operación.

En estos casos es importante calcular el valor de la transacción neta de IVA, es decir, se debe calcular la parte correspondiente al monto de la transacción sin considerar el IVA. Por ejemplo, si se paga la renta de un local comercial por un total de $ , incluyendo IVA, el procedimiento para calcular la parte correspondiente al gasto y al IVA es el siguiente:

40

1. Registro de transacciones

2. Ajustes. 3. Estados financieros. 4. Cierre.

41

Excepto lo referente a los estados financieros, se deben realizar a su vez cuatro pasos o actividades básicas para generar la información relativa a cada uno de esos procesos: 1. Análisis de la información. 2. Registro en el diario general. 3. Clasificación en el mayor general. 4. Elaboración de la balanza de comprobación correspondiente.

42

En esta sección se aplicará lo que se ha explicado detalladamente en las secciones anteriores. Para ello se presenta una serie de transacciones efectuadas durante mayo del 200X por la empresa Químikos, S. A. Es necesario poner especial atención a este ejemplo pues también será utilizado en capítulos subsecuentes. Químikos, S. A. es una empresa que se dedica al servicio de limpieza de pisos, ventanas instalaciones en general. Esta empresa inició sus operaciones como una sociedad anónima integrada por tres socios, quienes realizaron una aportación de $ cada uno. En la página siguiente se presenta el catálogo de cuentas:

Presentaciones similares