Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Implementación y Características Dr. Walter Villasboa Contador Público

2

Categorías H I J K L Operaciones de compra venta de cosas muebles Locaciones y prestaciones de servicios Locaciones de cosas y obras o perciban señas o anticipos que congelen precio

3

CATEGORIZACIÓN: Parámetros de medición (anuales) Ingresos Brutos anuales Superficie afectada Energía eléctrica consumida Alquiler devengados

Ingresos Brutos anuales Superficie afectada Energía eléctrica consumida Alquiler devengados")

4

CATEGORIZACIÓN: Parámetro de ingresos anuales CategoríaIngresos anualesTipo H120.001 – 144.000VENTAS / SERVICIOS I144.001 – 200.000VENTAS / SERVICIOS J200.001 – 235.000VENTAS K235.001 – 270.000VENTAS L270.001 – 300.000VENTAS

5

CATEGORIZACIÓN: Otros parámetros Superficie Afectada151 -200 Metros cuadrados Energía anual consumida16.501 – 20.000 Kw Alquiler anual devengado$ 27.001 – $ 45.000

6

CATEGORIZACIÓN: Períodos de recategorización CuatrimestreFecha VencimientoPagos DesdePagos Hasta Enero/Abril20 de MayoJunioSeptiembre Mayo/Agosto20 de SeptiembreOctubreEnero Septiembre/Diciembre20 de EneroFebreroMayo

7

Comprobantes alcanzados: Facturas C Recibos C Notas de Debito C Notas de Crédito C

8

Condiciones para generar un comprobante electrónico: (Características del Receptor) ReceptorTipo de comprobanteObservaciones Responsable InscriptoElectrónico MonotributistaElectrónico Estado NacionalElectrónico Debe efectuar empadronamiento Consumidor Final (fuera del local) Electrónico Consumidor Final (dentro del local) Manual

ReceptorTipo de comprobanteObservaciones Responsable InscriptoElectrónico MonotributistaElectrónico Estado NacionalElectrónico Debe efectuar empadronamiento Consumidor Final (fuera del local) Electrónico Consumidor Final (dentro del local) Manual")

9

Exclusiones: Facturas a consumidores finales dentro del local. Sujetos eximidos de acuerdo a la RG 1415, según lo previsto en el art. 23, en el apartado A del Anexo I, y en apartado B del Anexo IV (Honorarios judiciales). Quienes deban cambiar su condición a Responsable Inscripto.

. Quienes deban cambiar su condición a Responsable Inscripto..")

10

Régimen de contratación con el Estado Nacional: Por norma, las contrataciones efectuadas con el Estado Nacional deben confeccionarse a través de comprobantes electrónicos. Administración Nacional Sociedades del Estado Nacional Entes autárquicos control Estado Nacional Fondos Fiduciarios Estado Nacional Esto es independiente de la categoría de monotributo en la cual se encuentre inscripto el emisor. Empadronamiento en el régimen. Sector Público Nacional Certificado Fiscal para contratar Ofertas > $50.000 + + R E Q U I S I T O S

11

Sistemas de Emisión: Categorías H en adelante: Web-Services Comprobantes en Línea (sin limitación) Categorías inferiores: Comprobantes en Línea (sin limitación) Los monotributistas no pueden utilizar Aplicativo RECE

Categorías inferiores: Comprobantes en Línea (sin limitación) Los monotributistas no pueden utilizar Aplicativo RECE")

12

Características del comprobante electrónico: Genera un CAE y fecha de vencimiento No se pueden anular las facturas – sólo mediante una Nota de Crédito Numeración asignada por AFIP Verificación del CAE por parte del Receptor (a través de Clave Fiscal) Deberán informarse los puntos de venta a través del Formulario 446/C Se mantendrá la factura manual para los casos de inoperatividad del sistema

Deberán informarse los puntos de venta a través del Formulario 446/C Se mantendrá la factura manual para los casos de inoperatividad del sistema")

13

Sanciones: Art. 26 Ley 26565 (Monotributo) establece: Clausura de 1 a 5 días Incurran en las faltas del art. 40 de la ley 11683 Operaciones no respaldadas por la factura o documento equivalente Falta de exhibición de la placa indicativa de su condición de pequeño contribuyente y la respectiva categoría Multa del 50% del impuesto correspondiente Falta de presentación de declaración jurada de recategorización Recategorización inexacta Omisión de categorización

establece: Clausura de 1 a 5 días Incurran en las faltas del art. 40 de la ley Operaciones no respaldadas por la factura o documento equivalente Falta de exhibición de la placa indicativa de su condición de pequeño contribuyente y la respectiva categoría Multa del 50% del impuesto correspondiente Falta de presentación de declaración jurada de recategorización Recategorización inexacta Omisión de categorización.")

14

Régimen de información cuatrimestral: Contribuyentes incluidos Categorías F G H I J K L (ingresos mayores a $72.000) Revistan la calidad de empleadores cualquiera sea su categoría Información a presentar Principales clientes Principales proveedores Datos referidos al consumo de energía eléctrica Datos del local/establecimiento en el que se desarrolla la actividad Información adicional de los profesionales y transportistas

Revistan la calidad de empleadores cualquiera sea su categoría Información a presentar Principales clientes Principales proveedores Datos referidos al consumo de energía eléctrica Datos del local/establecimiento en el que se desarrolla la actividad Información adicional de los profesionales y transportistas")

15

Régimen de información cuatrimestral: Procedimiento para remitir la información: 1. Ingresando al servicio “Sistema Registral”, opción “Registro Tributario” 2. Seleccionar la opción “Declaración de Monotributo Informativa” 3. Completar la información requerida por el sistema 4. Aceptar el envío de la información 5. De resultar aceptada la transmisión, el sistema emitirá una constancia de la presentación efectuada

16

Monotributo – Guía de trámites: www.afip.gov.ar/monotributo/

17

Incorporación al Régimen General: (IVA Responsable Inscripto) Por exclusión Se incorpora a partir del mismo día al régimen general Se indica por Sistema Registral la baja del monotributo a partir del mes anterior y su incorporación como R.I. a partir del mes en curso (IVA – Ganancias – Autónomos) Incorporación voluntaria A partir del mes posterior en que se opta por el cambio de régimen

Incorporación voluntaria A partir del mes posterior en que se opta por el cambio de régimen.")

18

Régimen de Retención a Monotributistas: Vigencia a partir de mayo de 2010 Los montos facturados a un mismo cliente supere Para servicios: $ 200.000 Para ventas $ 300.000 Parámetros de medición Las operaciones del mes + operaciones de los 11 meses anteriores Se incluyen honorarios judiciales (abogados y peritos) Se aplica también a quienes no tengan la constancia de inscripción del monotributo IVA 21% GANANCIAS 35% TOTAL 56% + = TASA APLICABLE

Se aplica también a quienes no tengan la constancia de inscripción del monotributo IVA 21% GANANCIAS 35% TOTAL 56% + = TASA APLICABLE")

19

Régimen de Retención a Monotributistas: Claves a considerar Constancia de inscripción Si se verifica la exclusión deberá consultarse la constancia Omisión de recategorización Solo se aplica retención en caso de exceder los parámetros Para ventas $ 300.000 Cómputo de retenciones Ganancias: pago a cuenta IVA: retención Se incluyen honorarios judiciales (abogados y peritos) Se aplica también a quienes no tengan la constancia de inscripción del monotributo

Se aplica también a quienes no tengan la constancia de inscripción del monotributo")

20

Régimen de Retención a Monotributistas: Sanciones 50 a 100% del impuesto no retenido 2 a 10 veces el impuesto retenido y no depositado

21

Baja de oficio: Falta de pago durante 10 meses consecutivos genera la baja de oficio Se debe regularizar la deuda hasta el momento que se produce la baja Se efectúa una nueva adhesión por internet Si durante período de baja no hubo operaciones puedo solicitar una baja retroactiva Si durante período de baja continuaron las operaciones entonces se solicita una alta retroactiva (multinota)

")

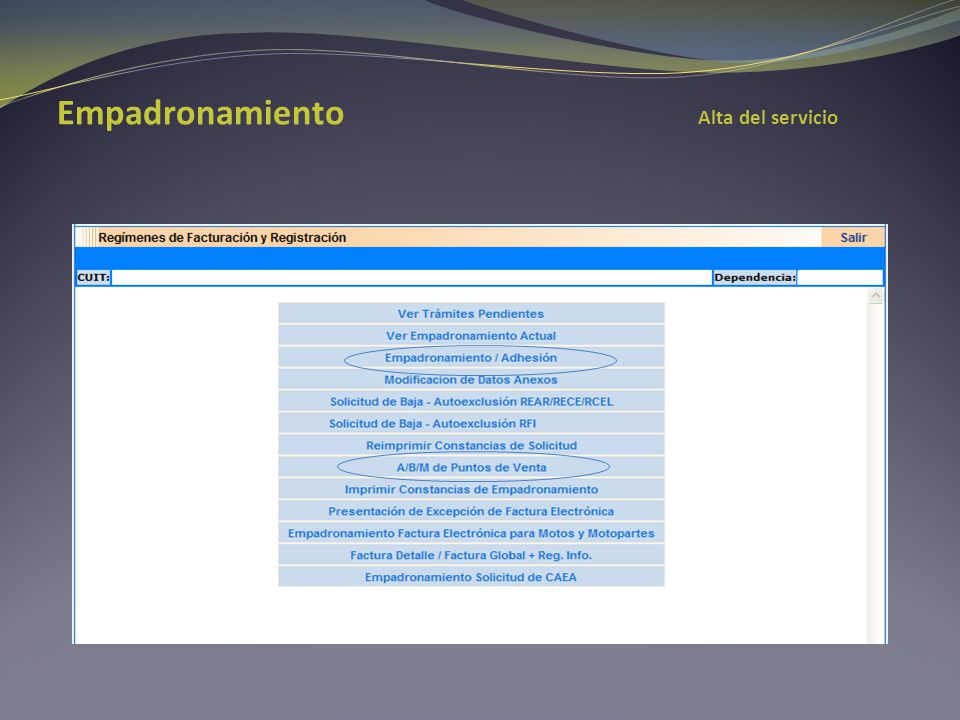

22

Empadronamiento Alta del servicio

24

Empadronamiento Formulario

25

Empadronamiento Punto de Venta Seleccionar el tipo El domicilio previamente debe ser declarado en el PUC Ingresar el punto de venta

26

Fin de la parte I

Presentaciones similares

2485>")

Locaciones Prestaciones de obras y/o servicios Pagos Acreditaciones de entidades por liquidaciones.>")

. Fabián Menéndez2 Venta de Cosa Mueble (excepto Bs. de uso) Locaciones Prestaciones de obras y/o servicios Pagos Acreditaciones.>")