Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL PROGRAMA DE LIBROS ELECTRONICOS

Ponente : CPC. Víctor M. Bazán V. RPM: #

2

INTRODUCCION Aprovechando del avance en las tecnologías de la información y comunicación, la SUNAT pone a disposición el Sistema de Libros Electrónicos (SLE), el cual genera ahorros en tiempo y dinero a favor del contribuyente al eliminar gastos como el de legalización, impresión, almacenamiento y seguridad que representa actualmente el llevado de Libros y/o Registros Contables y Tributarios de manera física. Con este sistema alternativo que facilita el cumplimiento del llevado de libros contables, también se logra mejorar la competitividad de las empresas y, adicionalmente, ayudar a la protección del medio ambiente al no usar papel.

, el cual genera ahorros en tiempo y dinero a favor del contribuyente al eliminar gastos como el de legalización, impresión, almacenamiento y seguridad que representa actualmente el llevado de Libros y/o Registros Contables y Tributarios de manera física. Con este sistema alternativo que facilita el cumplimiento del llevado de libros contables, también se logra mejorar la competitividad de las empresas y, adicionalmente, ayudar a la protección del medio ambiente al no usar papel.")

3

El PLE tiene las siguientes funcionalidades

La generación y envío del Resumen del Libro Electrónico validado La verificación, que permite contrastar si la información de los Libros y/o Registros es aquella por la que se generó la Constancia de Recepción respectiva. La consulta del historial, y La visualización de las Constancias de Recepción generadas.

4

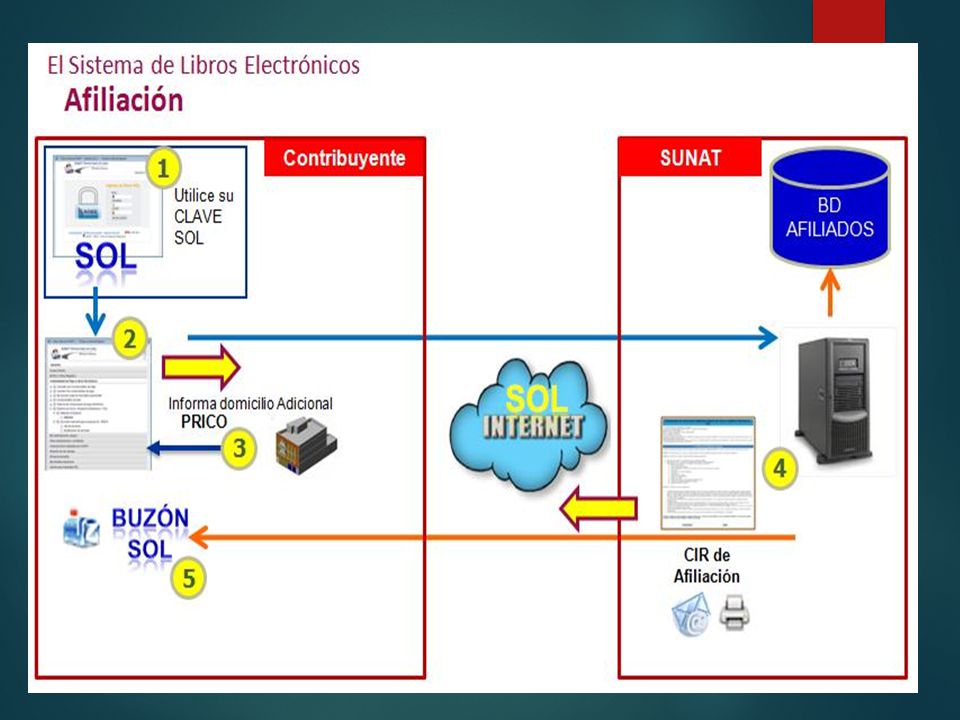

Afiliación voluntaria al PLE

Paso 1. Ingresar con su Clave SOL a SUNAT Operaciones en Línea – SOL. Paso 2. De las opciones del menú SOL, seleccione la opción denominada “Comprobantes de Pago y Libros Electrónicos”, y seguidamente la opción contenida en ella denominada “Afiliación al Sistema”. Paso 3. Ingrese la información que el sistema le solicite. Paso 4. Completado el proceso de afiliación, imprima la Constancia de Afiliación (CIR de afiliación) respectiva o envíela a su correo electrónico privado. Paso 5. Adicionalmente, un ejemplar del CIR de afiliación será remitido a su Buzón SOL.

respectiva o envíela a su correo electrónico privado. Paso 5. Adicionalmente, un ejemplar del CIR de afiliación será remitido a su Buzón SOL.")

6

SUJETOS INCORPORADOS AL PLE

REGISTRO DE VENTAS Y REGISTRO DE COMPRAS LIBRO DIARIO Y LIBRO MAYOR 1 Los que eran PRICOS cuando entró en vigencia la RS N° Desde enero 2013 PLE Desde Junio 2013 PLE 2 Los que fueron designados nuevos PRICOS mediante RS N° Desde marzo 2013 PLE 3 Los PRICOS señalados en el Anexo I de la RS N° Desde enero 2014 PLE Desde Junio 2014 PLE 4 Los nuevos PRICOS que sean designados en el futuro mediante RS Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO PLE. Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO PLE

7

SUJETOS OBLIGADOS A PARTIR DEL 2014

Mediante Resolución de Superintendencia N° /SUNAT se dispuso que a partir del 01 de enero de 2014, los contribuyentes (no incorporados/afliados al SLE-PLE) que hayan obtenido ingresos mayores a 500 UIT, entre los meses de julio de 2012 a junio de 2013, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 500 UIT se utilizará como referencia la UIT vigente a julio 2012 (S/. 3,650), con lo cual el monto resultante es de S/ 1´825,000. Para tal efecto se deberán considerar los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV – Renta Mensual.

que hayan obtenido ingresos mayores a 500 UIT, entre los meses de julio de 2012 a junio de 2013, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 500 UIT se utilizará como referencia la UIT vigente a julio 2012 (S/. 3,650), con lo cual el monto resultante es de S/ 1´825,000. Para tal efecto se deberán considerar los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV – Renta Mensual.")

8

NUEVOS SUJETOS OBLIGADOS A PARTIR DEL 2015

En este sentido, a partir de dicha fecha, los contribuyentes del Régimen General con estado de RUC activo (no incorporados/afiliados al SLE-PLE) que hayan obtenido ingresos mayores a 150 UIT en el ejercicio 2014 y que se encuentren obligados a llevar libros de acuerdo a lo dispuesto en la Ley del IGV, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 150 UIT se utilizará como referencia la UIT vigente durante el 2014 (S/. 3,800), con lo cual el monto resultante es de S/. 570,000. Asimismo se deberán considerar los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT Simplificado IGV - Renta Mensual.

que hayan obtenido ingresos mayores a 150 UIT en el ejercicio 2014 y que se encuentren obligados a llevar libros de acuerdo a lo dispuesto en la Ley del IGV, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 150 UIT se utilizará como referencia la UIT vigente durante el 2014 (S/. 3,800), con lo cual el monto resultante es de S/. 570,000. Asimismo se deberán considerar los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT Simplificado IGV - Renta Mensual.")

9

SUJETOS OBLIGADOS A PARTIR DEL 2016

A partir del 01 de enero de 2016 están obligados a llevar los registros de manera electrónica los sujetos que cumplan con las siguientes condiciones: a) Se encuentren inscrito en el RUC con estado activo al 01 de enero de 2016 b) Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta c) Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV d) No hayan sido incorporados al SLE-PLE e) No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema f) No hayan generados los registros en el SLE-PORTAL g) Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75UIT. Para tal efecto se utiliza como referencia la UIT vigente para el ejercicio y se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT Simplificado IGC - Renta Mensual.

Se encuentren inscrito en el RUC con estado activo al 01 de enero de b) Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta. c) Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV. d) No hayan sido incorporados al SLE-PLE. e) No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema. f) No hayan generados los registros en el SLE-PORTAL. g) Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75UIT. Para tal efecto se utiliza como referencia la UIT vigente para el ejercicio 2015 y se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT Simplificado IGC - Renta Mensual.")

10

PROGRAMA DE LIBROS ELECTRÓNICOS - PLE

Descarga del Instalador del PLE Para instalar el programa, bastará que haga clic sobre el auto instalador, de acuerdo al Sistema Operativo que utilice: Windows: Auto instalador: SunatPle.exe (19.8 MB) Versión 4.0.7 (Actualizado el ) Mac: Auto instalador: SunatPle.dmg (9.1 MB) Versión 4.0.7 NOTA: Para procesar libros de más de 10 millones de registros, debe tener en cuenta las siguientes recomendaciones: Asegurarse que durante el proceso de validación del libro, se cuenta con el máximo de memoria disponible, esto se puede lograr reiniciando la PC antes de procesar el libro. Asegurarse que el espacio libre de la unidad de disco duro donde se almacena la información de usuario, es mayor al tamaño del libro que se intenta procesar, para ello debe liberar espacio borrando los datos

Versión (Actualizado el ) Mac: Auto instalador: SunatPle.dmg (9.1 MB) Versión NOTA: Para procesar libros de más de 10 millones de registros, debe tener en cuenta las siguientes recomendaciones: Asegurarse que durante el proceso de validación del libro, se cuenta con el máximo de memoria disponible, esto se puede lograr reiniciando la PC antes de procesar el libro. Asegurarse que el espacio libre de la unidad de disco duro donde se almacena la información de usuario, es mayor al tamaño del libro que se intenta procesar, para ello debe liberar espacio borrando los datos.")

11

Cómo se nombra a los Libros Electrónicos

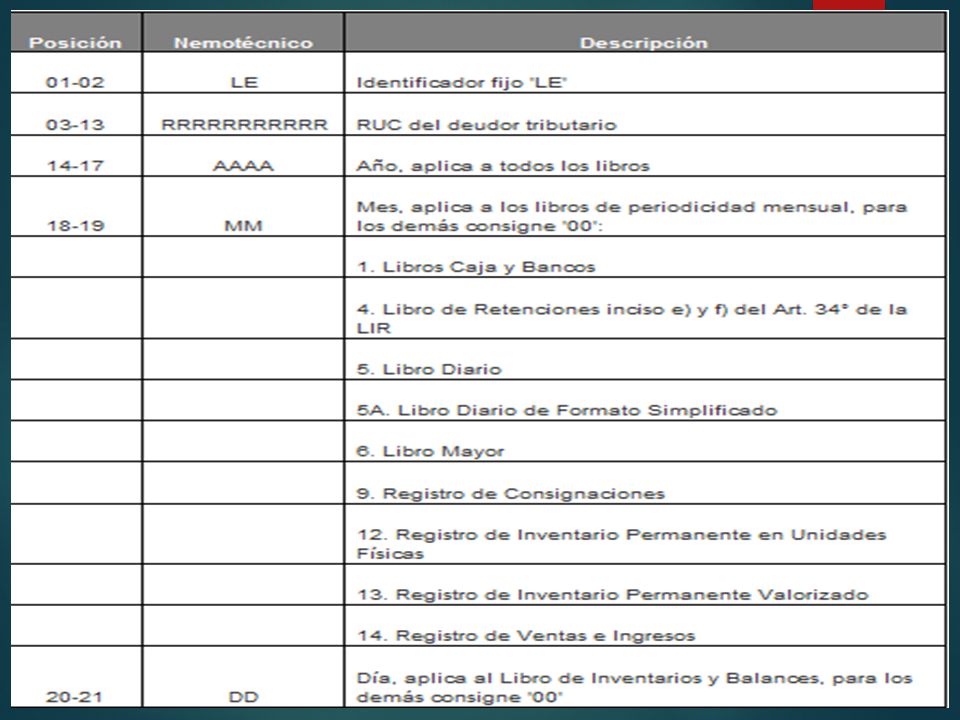

El nombre de los Libros Electrónicos tiene una nomenclatura especial para que el Programa de Libros Electrónicos – PLE lo pueda reconocer. Dicho nombre está compuesto de 33 letras o números de acuerdo a lo siguiente:

15

Ejemplo de nombre de un registro de ventas

LE TXT - Los 2 primeros caracteres (posiciones) está referida a que se trata de un Libro Electrónico. Para todos los casos será las letras en mayúscula “LE”. - Las 11 siguientes posiciones están referidos al RUC del Generador del Libro Electrónico. - Las 4 siguientes posiciones están referidos al Periodo del Libro Electrónico. En este caso es Enero 2013 y se expresa como Año Mes Día, es decir Al ser un libro mensual, las 2 últimas posiciones deben ser expresados como 00. - Luego debe expresarse el identificador del Libro, que al tratarse del Registro de Ventas e Ingresos (14.1) debe expresarse como

está referida a que se trata de un Libro Electrónico. Para todos los casos será las letras en mayúscula LE . - Las 11 siguientes posiciones están referidos al RUC del Generador del Libro Electrónico. - Las 4 siguientes posiciones están referidos al Periodo del Libro Electrónico. En este caso es Enero 2013 y se expresa como Año Mes Día, es decir Al ser un libro mensual, las 2 últimas posiciones deben ser expresados como Luego debe expresarse el identificador del Libro, que al tratarse del Registro de Ventas e Ingresos (14.1) debe expresarse como")

16

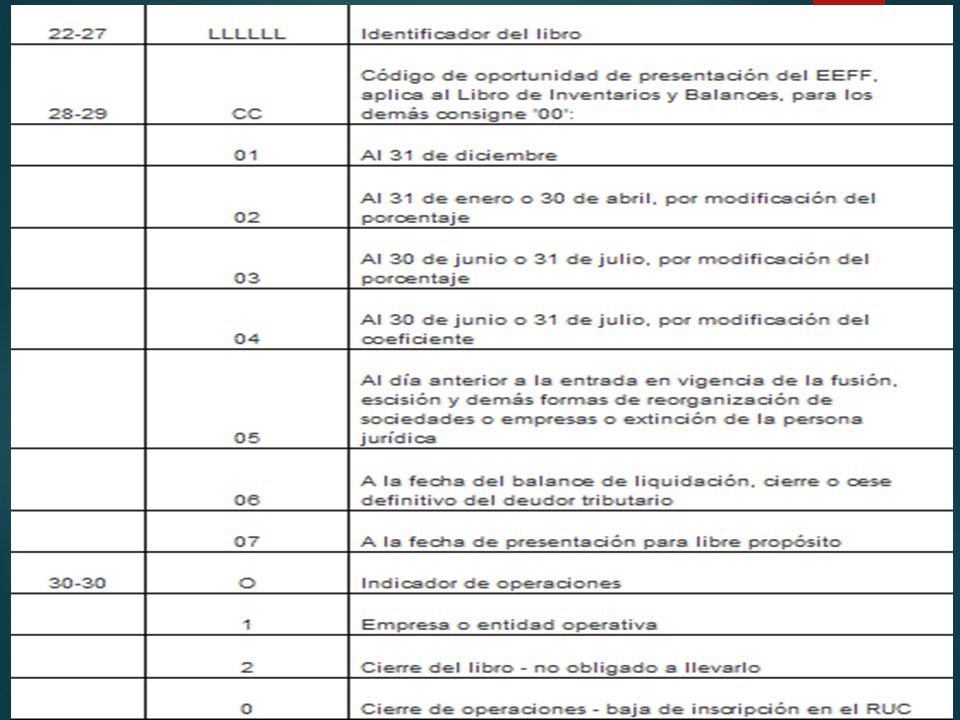

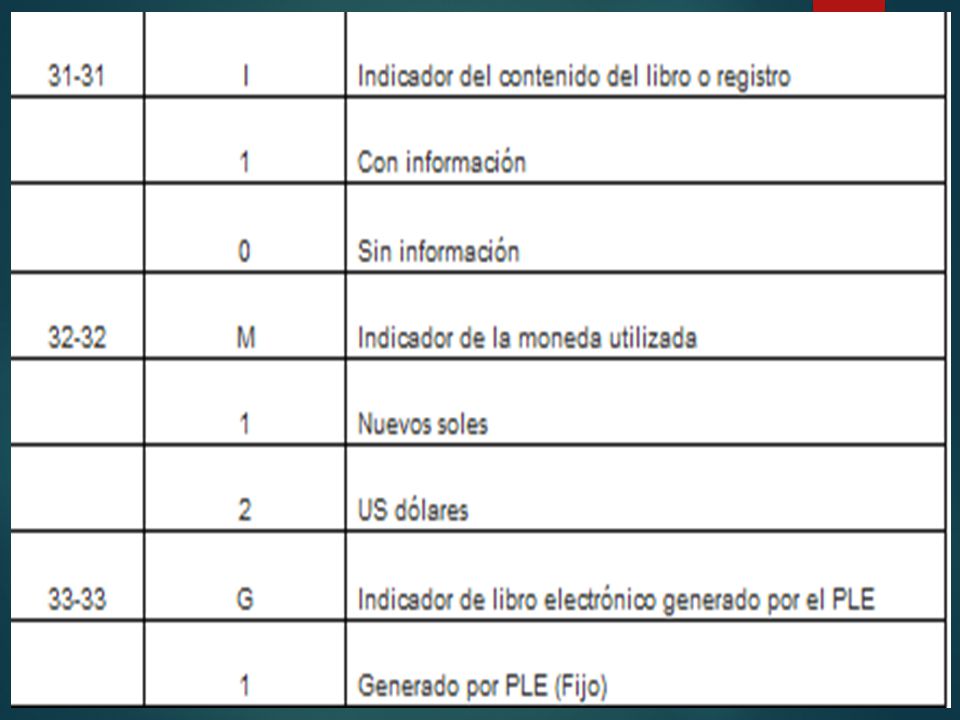

- Luego debe expresarse la oportunidad en que se está presentando el Libro Inventarios y Balances. Si se trata de otro libro se consigna 00. Operación (cierre) Luego se consigna 1 si el Libro Electrónico tiene información, caso contrario se consigna 0. Luego se consigna 1 si el Libro Electrónico utiliza la moneda nacional y 2 si es moneda extranjera. Por último se consigna siempre 1 por tratarse de un Libro Electrónico generado mediante el Programa de Libros Electrónicos – PLE.

- Luego se consigna 1 si el Libro Electrónico tiene información, caso contrario se consigna 0. - Luego se consigna 1 si el Libro Electrónico utiliza la moneda nacional y 2 si es moneda extranjera. - Por último se consigna siempre 1 por tratarse de un Libro Electrónico generado mediante el Programa de Libros Electrónicos – PLE.")

17

Registro de Ventas 20131312955 2013 01 00 14 1 Posición Nomenclatura

Descripción INGRESAR DATOS 01-02 LE Identificador fijo “LE” 03-13 RRRRRRRRRRR RUC del deudor tributario 14-17 AAAA Año, aplica a todos los libros 2013 18-19 MM Mes que contienen información 01 20-21 DD Día, aplica al Libro de Inventarios y Balances, para los demás se consigna '00' 00 22-27 LLLLLL Identificador del libro: Libro (22-23): 14 (Registro de Ventas e Ingresos) 14 Sub-Libro (24-25): 01 (Registro de Ventas e Ingresos) Sub-Sub-Libro (26-27): 00 (no tiene). 28-29 CC Código de oportunidad de presentación del EEFF. Es 00. 30-30 O Indicador de operaciones 1 1 – Empresa o entidad operativa 2 – Cierre del libro – no obligado a llevarlo 0 – Cierre de operaciones – baja de inscripción en el RUC 31-31 I Indicador del contenido del libro o registro 1 - Con Información 0 - Sin Información 32-32 M Indicador de la moneda utilizada 1 - Nuevos soles 2 - Dólares 33-33 G Indicador fijo “1” de libro electrónico generado por el PLE

: 14 (Registro de Ventas e Ingresos) 14. Sub-Libro (24-25): 01 (Registro de Ventas e Ingresos) Sub-Sub-Libro (26-27): 00 (no tiene) CC. Código de oportunidad de presentación del EEFF. Es O. Indicador de operaciones – Empresa o entidad operativa. 2 – Cierre del libro – no obligado a llevarlo. 0 – Cierre de operaciones – baja de inscripción en el RUC I. Indicador del contenido del libro o registro. 1 - Con Información. 0 - Sin Información M. Indicador de la moneda utilizada. 1 - Nuevos soles. 2 - Dólares G. Indicador fijo 1 de libro electrónico generado por el PLE.")

18

Registro de compras 20131312955 2013 01 00 08 1 Posición Nomenclatura

Descripción INGRESAR DATOS 01-02 LE Identificador fijo “LE” 03-13 RRRRRRRRRRR RUC del deudor tributario 14-17 AAAA Año, aplica a todos los libros 2013 18-19 MM Mes que contienen información 01 20-21 DD Día, aplica al Libro de Inventarios y Balances, para los demás se consigna '00' 00 22-27 LLLLLL Identificador del libro: Libro (22-23): 08 (Registro de Compras) 08 Sub-Libro (24-25): 01 (Registro de Compras) Sub-Sub-Libro (26-27): 00 (no tiene). 28-29 CC Código de oportunidad de presentación del EEFF. Es 00. 30-30 O Indicador de operaciones 1 1 – Empresa o entidad operativa 2 – Cierre del libro – no obligado a llevarlo 0 – Cierre de operaciones – baja de inscripción en el RUC 31-31 I Indicador del contenido del libro o registro 1 - Con Información 0 - Sin Información 32-32 M Indicador de la moneda utilizada 1 - Nuevos soles 2 - Dólares 33-33 G Indicador fijo “1” de libro electrónico generado por el PLE

: 08 (Registro de Compras) 08. Sub-Libro (24-25): 01 (Registro de Compras) Sub-Sub-Libro (26-27): 00 (no tiene) CC. Código de oportunidad de presentación del EEFF. Es O. Indicador de operaciones – Empresa o entidad operativa. 2 – Cierre del libro – no obligado a llevarlo. 0 – Cierre de operaciones – baja de inscripción en el RUC I. Indicador del contenido del libro o registro. 1 - Con Información. 0 - Sin Información M. Indicador de la moneda utilizada. 1 - Nuevos soles. 2 - Dólares G. Indicador fijo 1 de libro electrónico generado por el PLE.")

19

Estructura de los Libros en el PLE

1. Libro Caja y Bancos 3. Libro de Inventarios y Balances 4. Libro de Retenciones incisos e) y f) de Artículo 34° de la Ley del Impuesto a la Renta 5. Libro Diario 5A. Libro Diario de Formato Simplificado 6. Libro Mayor 7. Registro de Activos Fijos 8. Registro de Compras 9. Registro de Consignaciones 10. Registro de Costos 12. Registro de Inventario Permanente en Unidades Físicas 13. Registro de Inventario Permanente Valorizado 14. Registro de Ventas e Ingresos

y f) de Artículo 34° de la Ley del Impuesto a la Renta. 5. Libro Diario. 5A. Libro Diario de Formato Simplificado. 6. Libro Mayor. 7. Registro de Activos Fijos. 8. Registro de Compras. 9. Registro de Consignaciones. 10. Registro de Costos. 12. Registro de Inventario Permanente en Unidades Físicas. 13. Registro de Inventario Permanente Valorizado. 14. Registro de Ventas e Ingresos.")

Presentaciones similares

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

>")

>")