Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EVALUACIÓN DE ALTERNATIVAS

Maira Quiñones – Stefany Rodríguez - Laura Zuluaga

2

Relaciones Dinero-Tiempo

Aplicación de las Relaciones Dinero-Tiempo

3

Objetivos: Analizar varios métodos básicos para realizar estudios de ingeniería económica tomando en cuenta el valor del dinero en el tiempo. 2. Describir en forma breve las suposiciones e interrelaciones que subyacen a estos métodos.

4

Nos concentraremos en los siguientes métodos

• Determinación de la tasa de rendimiento mínima aceptable(TREMA) • El método del valor presente(VP) • El método del valor futuro(VF) • El método del valor anual(VA) • El método de la tasa interna de rendimiento(TIR) • El método de la tasa externa de rendimiento(TER) • El método del periodo de recuperación (pago)

• El método del valor presente(VP) • El método del valor futuro(VF) • El método del valor anual(VA) • El método de la tasa interna de rendimiento(TIR) • El método de la tasa externa de rendimiento(TER) • El método del periodo de recuperación (pago)")

5

La TREMA Generalmente, la tasa de rendimiento mínima aceptable (TREMA), es una política que establece la alta dirección de una empresa como resultado de numerosas consideraciones. 1.La cantidad de dinero disponible para la inversión, y la fuente y costo de estos fondos (es decir, recursos propios o en préstamo). 2. El número de proyectos adecuados disponibles para realizar la inversión y sus propósitos. 3. El tipo de organización de que se trate (gubernamental, interés público o industria competitiva).

, es una política que establece la alta dirección de una empresa como resultado de numerosas consideraciones. 1.La cantidad de dinero disponible para la inversión, y la fuente y costo de estos fondos (es decir, recursos propios o en préstamo). 2. El número de proyectos adecuados disponibles para realizar la inversión y sus propósitos. 3. El tipo de organización de que se trate (gubernamental, interés público o industria competitiva).")

6

El Método del Valor Presente

El método del valor presente (VP) se basa en el concepto del valor equivalente de todos los flujos de efectivo relativos a alguna base o punto de inicio en el tiempo, llamado presente. Es decir, todos los flujos de entrada y salida de efectivo se descuentan al momento presente del tiempo con una tasa de interés que por lo general es la TREMA.

se basa en el concepto del valor equivalente de todos los flujos de efectivo relativos a alguna base o punto de inicio en el tiempo, llamado presente. Es decir, todos los flujos de entrada y salida de efectivo se descuentan al momento presente del tiempo con una tasa de interés que por lo general es la TREMA.")

7

El Método del Valor Presente

Ejemplo: Puede hacerse una inversión de $10,000 en un proyecto que producirá un ingreso uniforme anual de $5,310 durante cinco años, y luego tiene un valor de mercado (rescate) de $2,000. Los gastos anuales serán de $3,000 por año. La compañía está dispuesta a aceptar cualquier proyecto que rinda el 10% anual o más, sobre cualquier capital que se invierta. Con el método del valor presente, compruebe si ésta es una inversión deseable.

de $2,000. Los gastos anuales serán de $3,000 por año. La compañía está dispuesta a aceptar cualquier proyecto que rinda el 10% anual o más, sobre cualquier capital que se invierta. Con el método del valor presente, compruebe si ésta es una inversión deseable.")

8

El Método del Valor Futuro

El valor futuro se basa en el valor equivalente de todos los flujos de entrada y salida de efectivo, al final del horizonte de planeación (periodo de estudio), a una tasa de interés que, por lo general, es la TREMA. Asimismo, el VF de un proyecto es equivalente a su VP; es decir, VF = VP(F/P, i%, N). Si VF ≥ 0 para un proyecto equivale a su VP, debe tener justificación económica.

, a una tasa de interés que, por lo general, es la TREMA. Asimismo, el VF de un proyecto es equivalente a su VP; es decir, VF = VP(F/P, i%, N). Si VF ≥ 0 para un proyecto equivale a su VP, debe tener justificación económica.")

9

El Método del Valor Anual

El valor anual (VA) de un proyecto es la serie equivalente anual de cantidades en dólares para un periodo establecido de estudio, que es equivalente a los flujos de entrada y salida de efectivo, con una tasa de interés que por lo general es la TREMA. Entonces, el VA de un proyecto es el equivalente de los ingresos o ahorros anuales (R) menos sus egresos anuales (E), menos su cantidad equivalente de la recuperación de capital (RC), para el periodo de estudio, N, que por lo general se expresa en años, se calcula el valor equivalente anual de R, E y RC. En forma de ecuación, el VA, que es función de i%, es VA (i%) = R − E − RC(i%)

de un proyecto es la serie equivalente anual de cantidades en dólares para un periodo establecido de estudio, que es equivalente a los flujos de entrada y salida de efectivo, con una tasa de interés que por lo general es la TREMA. Entonces, el VA de un proyecto es el equivalente de los ingresos o ahorros anuales (R) menos sus egresos anuales (E), menos su cantidad equivalente de la recuperación de capital (RC), para el periodo de estudio, N, que por lo general se expresa en años, se calcula el valor equivalente anual de R, E y RC. En forma de ecuación, el VA, que es función de i%, es. VA (i%) = R − E − RC(i%)")

10

El Método de la Tasa Interna de Rendimiento

Este método resuelve para la tasa de interés que iguala al valor equivalente de una alternativa de flujos de entrada de efectivo (ingresos o ahorros) con el valor equivalente de flujos de salida de efectivo (gastos, que incluyen costos de inversión). El valor equivalente se calcula con cualquiera de los tres métodos que se estudiaron antes. La tasa de interés que resulta se llama tasa interna de rendimiento (TIR).

con el valor equivalente de flujos de salida de efectivo (gastos, que incluyen costos de inversión). El valor equivalente se calcula con cualquiera de los tres métodos que se estudiaron antes. La tasa de interés que resulta se llama tasa interna de rendimiento (TIR).")

11

DIFICULTADES ASOCIADAS A ESTE MÉTODO.

El método de la TIR es difícil de calcular en algunos tipos de problemas hay tasas TIR múltiples. Debe aplicarse e interpretarse con cuidado en el análisis de dos o más alternativas cuando sólo se va a seleccionar una de ellas.

12

El Método de la Tasa Externa de Rendimiento

Este método toma en cuenta, en forma directa, la tasa de interés externa de un proyecto a la cual pueden reinvertirse (o tomarse en préstamo) los flujos netos que genera (o requiere) durante su vida. Si esta tasa externa de reinversión, que por lo general es la TREMA de la empresa, es igual a la TIR del proyecto, entonces el método de la TER produce resultados idénticos a los que se obtienen con el de la TIR.

los flujos netos que genera (o requiere) durante su vida. Si esta tasa externa de reinversión, que por lo general es la TREMA de la empresa, es igual a la TIR del proyecto, entonces el método de la TER produce resultados idénticos a los que se obtienen con el de la TIR.")

13

El Método del Periodo de Recuperación (pago)

Indica sobre todo la liquidez de un proyecto en lugar de su rentabilidad. Históricamente, el método de la recuperación se ha utilizado como una medida del riesgo de un proyecto, ya que la liquidez refleja qué tan rápido puede recuperarse una inversión. Se considera deseable un periodo de recuperación corto. Dicho en forma sencilla, el método de la recuperación calcula el número de años que se requiere para que los flujos de entrada de efectivo sean iguales a los flujos de salida.

14

ANÁLISIS ECONÓMICO DE PROYECTOS EN LOS SECTORES PÚBLICO Y REGULADO

15

Las entidades gubernamentales consolidan proyectos que utilizan dinero obtenido, por lo general en la forma de impuestos, del público. Su función es entonces proporcionar bienes y servicios al público que para los individuos sería no factible proporcionar. Si bien no están en el negocio para obtener utilidades, es obligatorio para las entidades gubernamentales tomar decisiones de inversión prudentes, que proporcionen beneficios que sobrepases los costos.

16

PAUTAS PARA LA EVALUACIÓN DEL SECTOR PÚBLICO

Un análisis de costo-beneficio es un método útil para organizar una comparación de los efectos favorables y desfavorables de las políticas propuestas. Un análisis económico puede ser útil para diseñar estrategias reguladoras que alcancen la meta deseada al menor costo posible. El congreso no deberá impedir que los ejecutivos consideren los costos y beneficios económicos de las diferentes políticas en el desarrollo de regulaciones. Se deberá requerir un análisis de costo-beneficio para todas las decisiones reguladoras importantes. Las agencias no beberán verse limitadas por pruebas estrictas costo-beneficio. En el caso de propuestas legislativas que implican regulaciones importantes.

17

EL MÉTODO DE COSTO-BENEFICIO

Como indica su nombre, el método de la razón beneficio/costo implica el cálculo de una razón de los beneficios a los costos. Ya sea que se evalúe un proyecto del sector privado o del público, debe tomarse en cuenta el valor del dinero en el tiempo en el ritmo de los flujos de efectivo (o ganancias) que ocurren después del arranque del proyecto. Entonces, la razón B/C en realidad es una razón de las ganancias descontadas a los costos descontados.

que ocurren después del arranque del proyecto. Entonces, la razón B/C en realidad es una razón de las ganancias descontadas a los costos descontados.")

18

PAUTAS PARA EL COSTO-BENEFICIO

Definir el conjunto de alternativas factibles, mutuamente excluyentes, del sector público que se van a comparar. Definir el horizonte de planificación por utilizar en el estudio de costo-beneficio. Expresar en términos monetarios los perfiles de costo-ahorro y beneficio-cargo de cada alternativa. Especificar la tasa de rendimiento mínima atractiva que será utilizada. Comparar las alternativas utilizando una medida de valor, como la relación costo-beneficio o el valor actual de los costos-beneficios. Realizar análisis suplementarios. Seleccionar la alternativa preferida.

19

CONSIDERACIONES IMPORTANTES EN LA EVALUACION DE PROYECTOS PÚBLICOS

Las oportunidades para cometer errores son muchas en los análisis de costo-beneficio. PUNTO DE VISTA. El analista puede adoptar cualquiera de varios puntos de vista, incluidos: Un individuo que se beneficiará o perjudicará. Una organización gubernamental específica. Un área local, como una ciudad o un municipio o condado. Una región, como un estado. Toda la nación.

20

SELECCIÓN DE LA TASA DE INTERÉS

SELECCIÓN DE LA TASA DE INTERÉS. La tasa de interés, tasa de descuento o tasa de rendimiento mínima atractiva es otro factor primordial con base en el cual hay que decidir cuando se evalúan proyectos de obras públicas. Consideraciones en la selección de la tasa de interés. Cuando se utiliza para financiamiento dinero proveniente de los impuestos, una tasa de interés de 0% es adecuada. El valor de interés deberá reflejar sólo la tasa de preferencia de la sociedad en el tiempo. La tasa de interés deberá ser igual a la que paga el gobierno por dinero prestado. El costo de oportunidad de las inversiones perdidas por los inversionistas privados que pagan impuestos o compran bonos dicta la tasa de interés adecuada. El costo de oportunidad de las inversiones desperdiciadas por las dependencias gubernamentales a causa de restricciones presupuestarias dicta la tasa de interés adecuada.

21

EVALUACIÓN DE LOS FACTORES DE COSTO-BENEFICIO

EVALUACIÓN DE LOS FACTORES DE COSTO-BENEFICIO. En este caso se debe saber que factores deben ser evaluados. Los efectos “internos”. Los efectos “externos”. Los efectos pecuniarios “externos”. Los efectos “secundarios”. SOBRECONTEO. Cuando se considera una amplia variedad de efectos en un análisis de costo-beneficio. VIDAS DESIGUALES. Cuando se comparan proyectos de obras públicas de seguro rendimiento de vidas desiguales.

22

CUOTAS, TARIFAS Y CARGOS PARA EL USUARIO

CUOTAS, TARIFAS Y CARGOS PARA EL USUARIO. Tienen un efecto muy interesantes en los aspectos de los proyectos públicos. PROYECTOS DE USOS MÚLTIPLES. Los usos múltiples, y por lo tanto los beneficios múltiples, con frecuencia se pueden obtener con ligeros costos incrementables sobre proyectos de uso único. PROBLEMAS CON LA RELACIÓN B/C. en ocasiones es difícil decidir si un proyecto es un beneficio para el público o un ahorro de costos para el gobierno.

24

EJEMPLO. Un proyecto proporciona beneficios anuales (B) de $100

EJEMPLO. Un proyecto proporciona beneficios anuales (B) de $ , cargos (X) de $ y costos (C) de # ¿Cuál es la relación de costo-beneficio? 𝐵 𝐶 = $ −$60000 $5000 =8 Una relación tan alta induce a creer que el proyecto es sobresaliente. Ahora, otro analista observa que el gobierno probablemente reembolsará a quienes sufran daños por el proyecto una cantidad equivalente a $60000/año. Por lo tanto, el analista concluye que los cargos para el público han sido compensados por el gobierno, y calcula una relación de B/C de 𝐵 𝐶 = $ $5000−$60000 =1.54 La cual es considerablemente menor.

de $ , cargos (X) de $ y costos (C) de # ¿Cuál es la relación de costo-beneficio 𝐵 𝐶 = $ −$60000 $5000 =8 Una relación tan alta induce a creer que el proyecto es sobresaliente. Ahora, otro analista observa que el gobierno probablemente reembolsará a quienes sufran daños por el proyecto una cantidad equivalente a $60000/año. Por lo tanto, el analista concluye que los cargos para el público han sido compensados por el gobierno, y calcula una relación de B/C de 𝐵 𝐶 = $ $5000−$60000 =1.54 La cual es considerablemente menor.")

25

ANÁLISIS DE EFECTIVIDAD DE COSTOS

Se asocia con la evaluación económica de sistemas de defensa y espaciales complejos y ha demostrado su utilidad en sectores sociales y económicos. Se necesita y se cumplan las siguientes condiciones: Las metas o fines comunes deben ser identificables y alcanzables. Debe haber medios alternativos para alcanzar las metas. Debe haber restricciones perceptibles para limitar el problema.

26

MÉTODO ESTANDARIZADO. Constituyen un procedimiento correcto para el análisis de efectividad de costos. Se presenta en su orden habitual. Definir las metas, propósitos, misiones, etc,. Establecer los requisitos necesarios para alcanzar las metas. Desarrollar alternativas para alcanzar las metas. Seleccionar el criterio de efectividad fija y costo fijo. Determinar las capacidades de las alternativas en función de las medidas de evaluación. Expresar las alternativas y sus capacidades en forma apropiada. Analizar las diversas alternativas con base en criterios de efectividad y consideraciones de costos. Realizar un análisis de sensibilidad. Documentar todas las consideraciones, análisis y decisiones.

27

CONSTRUCCIÓN DE LOS FLUJOS DE CAJA EN UN PROYECTO

28

INTRODUCCIÓN El Flujo de Caja Libre FCL es una forma de medir los beneficios que produce una firma o proyección. Contiene los beneficios netos que se reciben. Incluye movimientos de recursos (dinero, activos en especie a su costo de oportunidad, etc.). Presenta a los estados financieros pro-forma o proyectados: El Balance General (BG). El Estado de Perdidas Y Ganancias O Estado de Resultados (PYG). El Flujo de Tesorería (FT).

. Presenta a los estados financieros pro-forma o proyectados: El Balance General (BG). El Estado de Perdidas Y Ganancias. O Estado de Resultados (PYG). El Flujo de Tesorería (FT).")

29

UNA REFLEXIÓN SOBRE LOS MODELOS Concepto de equivalencia:

Los modelos simplifican la realidad y por eso, parten de supuestos fuertes que no siempre se cumplen. El modelo debe contemplar todas las variables y elementos de la realidad y sus interrelaciones, aunque no sean siempre posible incluirlos o medirlos. Concepto de equivalencia:

30

Aplicación de un modelo explicativo a una realidad especifica

MODELOS EXPLICATIVOS MODELOS APLICATIVOS Idea o concepto Características: Simples. Esquemáticos Muchas condiciones y supuestos. Aplicación de un modelo explicativo a una realidad especifica Deben incluir muchas variables

31

REVISIÓN DE CONCEPTOS Costo Promedio del Capital CPC Tasa de Descuento

Tasa de interés que mide el costo del dinero del decisor. Costo de Oportunidad Rentabilidad Inversión Todo sacrificio de recursos (dinero, tiempo o bienes materiales) Costo de Oportunidad

Costo de Oportunidad.")

32

Actores en un proceso de evaluación de alternativas:

Los Proyectos o Alternativas ( o la Firma). El Decisor o Agente. Los Acreedores. Los Accionistas.

. El Decisor o Agente. Los Acreedores. Los Accionistas.")

33

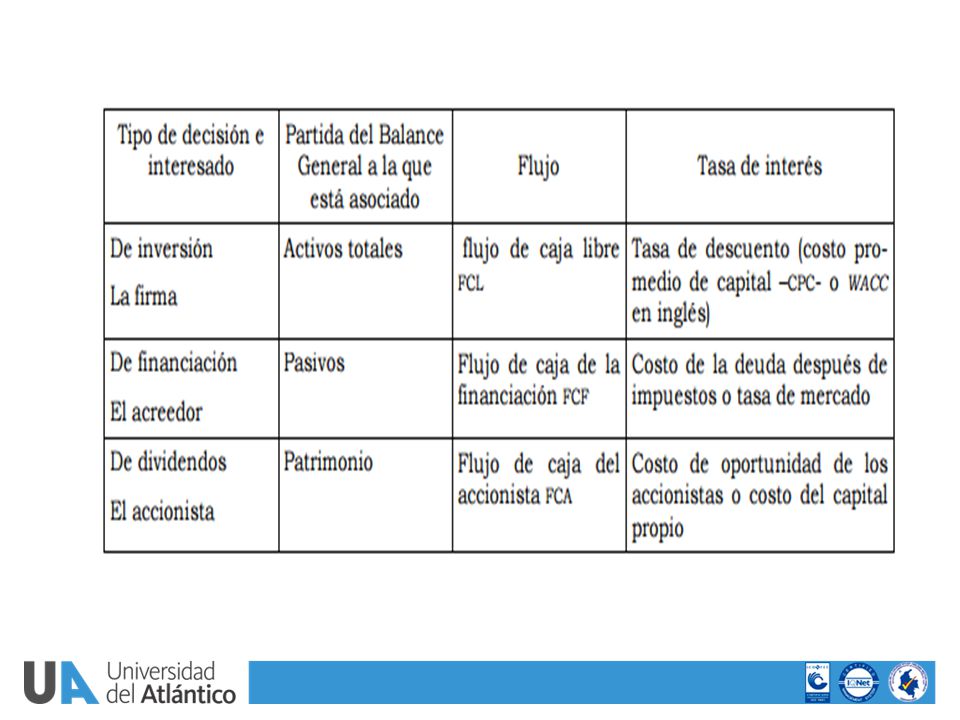

ALGUNOS ESTADOS FINANCIEROS Y LOS FLUJOS DE CAJA

El Balance General (BG) Ecuación contable o de partida doble Activos: Cantidad invertida en la firma. Flujo de Caja de la Inversión. Pasivos: Tiene asociado los ingresos y egresos por recibo y pago de prestamos y sus intereses. Flujo de Caja de la Financiación. Patrimonio: Tiene asociado los ingresos y egresos por los aportes o inversiones de los socios y los dividendos o utilidades pagadas. Flujo de Caja de los Dividendos.

Ecuación contable o de partida doble. Activos: Cantidad invertida en la firma. Flujo de Caja de la Inversión. Pasivos: Tiene asociado los ingresos y egresos por recibo y pago de prestamos y sus intereses. Flujo de Caja de la Financiación. Patrimonio: Tiene asociado los ingresos y egresos por los aportes o inversiones de los socios y los dividendos o utilidades pagadas. Flujo de Caja de los Dividendos.")

34

Determinar la utilidad que produce una firma o un proyecto.

Estado de Perdidas y Ganancias o Resultados (PyG) Determinar la utilidad que produce una firma o un proyecto. Así por ejemplo: “Se registran las prestaciones sociales de los empleados aunque no hayan sido pagadas aun”. “Se generan las ventas cuando estas se facturan ( se adquiere el derecho a recibir el pago), se genera la obligación de pagar las facturas de las materias primas o las provisiones y reservas por prestaciones sociales”.

Determinar la utilidad que produce una firma o un proyecto. Así por ejemplo: Se registran las prestaciones sociales de los empleados aunque no hayan sido pagadas aun . Se generan las ventas cuando estas se facturan ( se adquiere el derecho a recibir el pago), se genera la obligación de pagar las facturas de las materias primas o las provisiones y reservas por prestaciones sociales .")

35

Presupuesto o Pronostico de Caja, Flujo de Caja, Flujo de Efectivo

El Flujo de Tesorería FT Presupuesto o Pronostico de Caja, Flujo de Caja, Flujo de Efectivo Determinar el estado de liquidez de la firma o proyecto. Así por ejemplo: Determinar y controlar la liquidez de la empresa o del proyecto. Indica el nivel de liquidez- el saldo en bancos- incluye todos los ingresos y egresos que se han realizado y que se declaran en PyG y además cualquier otro ingreso que se produzca. Evaluación de un proyecto. “La recuperación de cartera anteriores era que corresponde a las ventas realizadas en fechas se registra cuando los clientes pagan”.

36

El Flujo de Caja Libre FCL

Incluyen los ingresos y egresos generados o producidos por el proyecto cuando ocurren. FCL “algunas empresas reciben como parte de pago un equipo viejo para destruirlo y evitar una disminución de su mercado potencial al entrar ese equipo en el mercado del usado”. Flujo de Caja del Accionista FCA Flujo de Caja de la Financiación FCA

37

Qué se incluye en el FCL? Se incluyen todos los ingresos y egresos, como: Aportes de socios. Ingresos por prestamos recibidos. Pagos o amortizaciones de prestamos. Intereses pagados. Dividendos pagados o utilidades distribuidas. Ahorro en impuestos por pago de intereses.

38

Construcción De Los Flujos De Caja

Capital de trabajo: 30% Resultado de varias políticas gerenciales La política o meta de recaudos de cartera. La política de mantenimiento de inversión. La política de pago de acreedores a corto plazo. - Mercado , ventas, elasticidad, precios de ventas e insumos, precios , etc. El FT es el mas parecido al flujo de caja libre donde, por aquello del concepto de equivalencia, interesa saber cuando se recibe un ingreso y cuando se realiza un egreso y no cuando se adquiere ese derecho u obligación. Por tanto, Es a partir del FT y no del PyG que se determina el FCL

39

EL FLUJO DE CAJA LIBRE Con base en las proyecciones y los estados financieros BG, PyG y FT se construye el FCL. Para los años 1 hasta n:

40

Se pueden adaptar varias posiciones:

Considerar que los recursos deben registrarse en el momento en que se pagan, es decir, si una inversión (un equipo, activos fijos, en general) se financia, entonces no debe registrarse la inversión sino hasta el momento en que se compromete el activo, sino cuando se paga. Considerar que los recursos deben registrarse cuando se utilizan, independiente de cuando se paguen, es decir, si una inversión (un equipo, activos fijos, en general) se financia, entonces debe registrarse la inversión en el momento en que se compromete el activo y no cuando se paga. Considerar que hay dos tipos de egresos: los de inversión o de infraestructura del proyecto y los de operación. Los primeros pueden ser financiados o no; y los segundos su forma de pago corresponde a usos y costumbres del medio donde se desarrolla el proyecto.

se financia, entonces no debe registrarse la inversión sino hasta el momento en que se compromete el activo, sino cuando se paga. Considerar que los recursos deben registrarse cuando se utilizan, independiente de cuando se paguen, es decir, si una inversión (un equipo, activos fijos, en general) se financia, entonces debe registrarse la inversión en el momento en que se compromete el activo y no cuando se paga. Considerar que hay dos tipos de egresos: los de inversión o de infraestructura del proyecto y los de operación. Los primeros pueden ser financiados o no; y los segundos su forma de pago corresponde a usos y costumbres del medio donde se desarrolla el proyecto.")

41

EL VALOR TERMINAL Sobre el valor terminal o de mercado, que se incluye al final del periodo de estudio, debe mencionarse que su valor depende de lo que se espera que suceda después del ultimo periodo de evaluación de alternativas. El calculo del valor terminal es un ejercicio muy riesgoso ya que se requiere hacer unos supuestos muy fuertes y se utiliza una herramienta muy simple para su calculo.

42

Suponiendo que la empresa crece y entonces su flujo de caja libre (FCL) se aumenta por una cantidad constante g. Suponiendo que la firma se ha estabilizado y su flujo de caja no crece (g=0).

.")

43

El valor proyectado del FCL debe hacerse partir de las cifras del FT

El valor proyectado del FCL debe hacerse partir de las cifras del FT. En particular:

44

EL FLUJO DE CAJA DE LA FINANCIACIÓN

Registrar los ingresos de prestamos, los pagos de las amortizaciones y los intereses. Ahorro en impuestos por pago de los intereses. Factores como: La viabilidad o factibilidad desde el punto de vista del FT. La tasa de interés que se debe pagar por el crédito.

45

EL FLUJO DE CAJA DE LOS ACCIONISTAS

Se mezcla el flujo de fondos de la financiación con el proyecto de forma tal que pueda conducir al analista a confundir la rentabilidad de las erogaciones en efectivo que hace la firma con la rentabilidad del proyecto mismo.

46

FCL = FCA + FCF Ofrece herramientas gerenciales.

Ofrece verificación inmediata de consistencia. Es sencillo de aplicar. Es un mejor enfoque a lo que sucede en la realidad. Permite hacer análisis de sensibilidad y estudios de escenarios.

48

GRACIAS!

Presentaciones similares

>")