Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA REFORMA CONTABLE 2008 Jaime Santonja López

Plaza del Ayuntamiento nº 19-5º 46002-Valencia Tel:

2

ASPECTOS GENERALES: NORMATIVA (I)

OBJETIVO: ARMONIZACIÓN (APROXIMACIÓN) DEL DERECHO MERCANTIL - CONTABLE ESPAÑOL CON EL EUROPEO NORMATIVA ( LEY 16/2007 DE REFORMA Y ADAPTACIÓN DE LA LEGISLACIÓN MERCANTIL EN MATERIA CONTABLE PARA SU ARMONIZACIÓN INTERNACIONAL CON BASE EN LA NORMATIVA EUROPEA (CÓDIGO DE COMERCIO Y LSA – LSRL) REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO RELATIVO A LA APLICACIÓN DE LAS NIC/NIIF DE REGLAMENTOS DE LA COMISIÓN EUROPEA DE 2003, 2004 Y 2005 POR LOS QUE SE ADOPTAN LAS NIC/NIIF Y SIC/IFRIC RD 1514/2007 PLAN GENERAL DE CONTABILIDAD RD 1515/2007 PLAN GENERAL PARA LAS PYMES Y EMPRESAS DE MUY REDUCIDA DIMENSIÓN INTERPRETACIÓN: NIIF, NIC Y CONSULTAS ICAC

DEL DERECHO MERCANTIL - CONTABLE ESPAÑOL CON EL EUROPEO. NORMATIVA ( LEY 16/2007 DE REFORMA Y ADAPTACIÓN DE LA LEGISLACIÓN MERCANTIL EN MATERIA CONTABLE PARA SU ARMONIZACIÓN INTERNACIONAL CON BASE EN LA NORMATIVA EUROPEA (CÓDIGO DE COMERCIO Y LSA – LSRL) REGLAMENTO DEL PARLAMENTO EUROPEO Y DEL CONSEJO RELATIVO A LA APLICACIÓN DE LAS NIC/NIIF DE REGLAMENTOS DE LA COMISIÓN EUROPEA DE 2003, 2004 Y 2005 POR LOS QUE SE ADOPTAN LAS NIC/NIIF Y SIC/IFRIC. RD 1514/2007 PLAN GENERAL DE CONTABILIDAD. RD 1515/2007 PLAN GENERAL PARA LAS PYMES Y EMPRESAS DE MUY REDUCIDA DIMENSIÓN. INTERPRETACIÓN: NIIF, NIC Y CONSULTAS ICAC.")

3

NIC ~ NIIF (NIC 1) Presentación de estados financieros

(NIC 2) Existencias (NIC 7) Estado de Flujos de Efectivo (NIC 8) Políticas contables, cambios en las estimaciones contables y errores (NIC 10) Hechos posteriores a la fecha del balance (NIC 11) Contratos de Construcción (NIC 12) Impuesto sobre las Ganancias (NIC 14) Información Financiera por Segmentos (NIC 16) Inmovilizado material (NIC 17) Arrendamientos (NIC 18) Ingresos Ordinarios (NIC 19) Retribuciones a los Empleados (NIC 20) Contab. de las Subvenciones e Información Ayudas Públicas (NIC 21) Efectos variaciones en los tipos de cambio moneda extranjera (NIC 23) Costes por Intereses (NIC 24) Información a revelar sobre partes vinculadas (NIC 26) Contab. e Información Financiera sobre Planes de Prestaciones por Retiro (NIC 27) Estados financieros consolidados y separados

Existencias. (NIC 7) Estado de Flujos de Efectivo. (NIC 8) Políticas contables, cambios en las estimaciones contables y errores. (NIC 10) Hechos posteriores a la fecha del balance. (NIC 11) Contratos de Construcción. (NIC 12) Impuesto sobre las Ganancias. (NIC 14) Información Financiera por Segmentos. (NIC 16) Inmovilizado material. (NIC 17) Arrendamientos. (NIC 18) Ingresos Ordinarios. (NIC 19) Retribuciones a los Empleados. (NIC 20) Contab. de las Subvenciones e Información Ayudas Públicas. (NIC 21) Efectos variaciones en los tipos de cambio moneda extranjera. (NIC 23) Costes por Intereses. (NIC 24) Información a revelar sobre partes vinculadas. (NIC 26) Contab. e Información Financiera sobre Planes de Prestaciones por Retiro. (NIC 27) Estados financieros consolidados y separados.")

4

NIC ~ NIIF (NIC 28) Inversiones en entidades asociadas

(NIC 29) Información Financiera en Economías Hiperinflacionarias (NIC 31) Participaciones en negocios conjuntos (NIC 32) Instrumentos financieros: Presentación (NIC 33) Ganancias por acción (NIC 34) Información Financiera Intermedia (NIC 36) Deterioro del valor de los activos (NIC 37) Provisiones, Activos Contingentes y Pasivos Contingentes (NIC 38) Activos intangibles (NIC 39) Instrumentos financieros: Reconocimiento y valoración (NIC 40) Inversiones inmobiliarias (NIC 41) Agricultura (NIIF 1) Adopción por Primera Vez de las Normas Intern. de Información Financiera (NIIF 2) Pagos basados en acciones (NIIF 3) Combinaciones de negocios (NIIF 4) Contratos de seguro (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas (NIIF 6) Exploración y evaluación de recursos minerales Norma Internacional (NIIF 7) Instrumentos financieros: Información a revelar

Información Financiera en Economías Hiperinflacionarias. (NIC 31) Participaciones en negocios conjuntos. (NIC 32) Instrumentos financieros: Presentación. (NIC 33) Ganancias por acción. (NIC 34) Información Financiera Intermedia. (NIC 36) Deterioro del valor de los activos. (NIC 37) Provisiones, Activos Contingentes y Pasivos Contingentes. (NIC 38) Activos intangibles. (NIC 39) Instrumentos financieros: Reconocimiento y valoración. (NIC 40) Inversiones inmobiliarias. (NIC 41) Agricultura. (NIIF 1) Adopción por Primera Vez de las Normas Intern. de Información Financiera. (NIIF 2) Pagos basados en acciones. (NIIF 3) Combinaciones de negocios. (NIIF 4) Contratos de seguro. (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas. (NIIF 6) Exploración y evaluación de recursos minerales Norma Internacional. (NIIF 7) Instrumentos financieros: Información a revelar.")

5

1. ASPECTOS GENERALES DE LA REFORMA CONTABLE - CAMBIOS (I)

NUEVOS ESTADOS FINANCIEROS: ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (ECPN) Y ESTADO DE FLUJOS DE EFECTIVO (EFE). CAMBIOS EN LOS CRITERIOS DE VALORACIÓN DE A y P FINANCIEROS CAMBIOS DE DENOMINACIÓN (INTANGIBLES, DETERIORO, RESULTADOS EXCEPCIONALES, CIRCULANTE, ETC.) NUEVAS PARTIDAS (INVERSIONES INMOBILIARIAS, ACTIVOS DISPONIBLES PARA LA VENTA, DONACIONES Y LEGADOS, ETC.) DESAPARECEN ALGUNAS CUENTAS GASTOS DE ESTABLECIMIENTO (NO ADMITIDA SU CAPITALIZACIÓN POR LAS NIIF) GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS FONDO DE REVERSIÓN INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS GASTOS Y PÉRDIDAS DE EJERCICIOS ANTERIORES CUENTA DE P y G ESCALONADA Y NO A DOBLE COLUMNA (EN “T”) NO TODOS LOS INGRESOS Y GASTOS PASAN POR LA CUENTA DE P/G

Y ESTADO DE FLUJOS DE EFECTIVO (EFE). CAMBIOS EN LOS CRITERIOS DE VALORACIÓN DE A y P FINANCIEROS. CAMBIOS DE DENOMINACIÓN (INTANGIBLES, DETERIORO, RESULTADOS EXCEPCIONALES, CIRCULANTE, ETC.) NUEVAS PARTIDAS (INVERSIONES INMOBILIARIAS, ACTIVOS DISPONIBLES PARA LA VENTA, DONACIONES Y LEGADOS, ETC.) DESAPARECEN ALGUNAS CUENTAS. GASTOS DE ESTABLECIMIENTO (NO ADMITIDA SU CAPITALIZACIÓN POR LAS NIIF) GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS. FONDO DE REVERSIÓN. INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS. GASTOS Y PÉRDIDAS DE EJERCICIOS ANTERIORES. CUENTA DE P y G ESCALONADA Y NO A DOBLE COLUMNA (EN T ) NO TODOS LOS INGRESOS Y GASTOS PASAN POR LA CUENTA DE P/G.")

6

1. ASPECTOS GENERALES DE LA REFORMA CONTABLE - CAMBIOS (II)

IMAGEN FIEL DEBERÁ ATENDER A LA FORMA JURÍDICA Y A LA REALIDAD ECONÓMICA. MENOR USO DEL CONCEPTO DE GRUPO Y MÁS EL DE PARTES VINCULADAS. DEFINICIÓN EN LA NORMA 15ª DE ELABORACIÓN DE LAS CUENTAS ANUALES NO AMORTIZACIÓN DEL FONDO DE COMERCIO. SÍ CÁLCULO DEL DETERIORO SUPRESIÓN DEL METODO DE CONTABILIZACIÓN DEL LEASING COMO ACTIVO INMATERIAL. APROBACIÓN DEL PLAN GENERAL CONTABLE Y DOS MODALIDADES ABREVIADAS VOLUNTARIAS: PLAN CONTABLE PARA LAS PYMES PLAN CONTABLE PARA MICRO EMPRESAS APLICACIÓN ATENDIENDO A “CIRCUNSTANCIAS PREVISIBLES”

7

1. ASPECTOS GENERALES DE LA REFORMA CONTABLE - CAMBIOS (III)

SUPRESIÓN DEL CARÁCTER PREFERENTE DEL PRINCIPIO DE PRUDENCIA VALORATIVA. NUEVA REDACCIÓN DEL ART. 42 CÓDIGO DE COMERCIO “GRUPO” YA NO SE HACE REFERENCIA A LA UNIDAD DE DECISIÓN SITUACIÓN DE CONTROL DIRECTO O INDIRECTO SOBRE LAS DEMÁS. REVISIÓN DE LOS LÍMITES PARA FORMULAR CUENTAS ABREVIADAS EXCEPCIÓN AUDITORÍA LOS AJUSTES NEGATIVOS REGISTRADOS EN EL PATRIMONIO NETO TIENEN LA CONSIDERACIÓN DE PÉRDIDAS A EFECTOS MERCANTILES ENTRADA EN VIGOR: D.Tª. 1ª APLICACIÓN RETROACTIVA DEL PGC AJUSTES CONTRA RESERVAS

8

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP. Tª 1ª(IV) LOS CRITERIOS CONTENIDOS EN EL PLAN GENERAL DE CONTABILIDAD DEBERÁN APLICARSE DE FORMA RETROACTIVA CON LAS EXCEPCIONES QUE SE INDICAN EN EL REAL DECRETO. CRITERIO GENERAL EL BALANCE DE APERTURA DEL EJERCICIO 2008 SE ELABORARÁ DE ACUERDO CON LAS SIGUIENTES REGLAS: DEBERÁN REGISTRARSE TODOS LOS ACTIVOS Y PASIVOS CUYO RECONOCIMIENTO EXIGE EL NPGC. DEBERÁN DARSE DE BAJA TODOS LOS ACTIVOS Y PASIVOS CUYO RECONOCIMIENTO NO ESTÁ PERMITIDO POR EL NPGC, SEGÚN LAS DEFINICIONES Y LOS CRITERIOS INCLUIDOS EN EL NPGC. DEBERÁN RECLASIFICARSE LOS ELEMENTOS PATRIMONIALES EN SINTONÍA CON LAS DEFINICIONES Y LOS CRITERIOS INCLUIDOS EN EL NPGC. VALORACIÓN DE LOS ELEMENTOS PATRIMONIALES DEL BALANCE DE APERTURA OPCIONES: SEGÚN AL ANTERIOR PGC. DE CONFORMIDAD CON LAS NUEVAS NORMAS DEL NPGC. LA CONTRAPARTIDA DE LOS AJUSTES QUE DEBAN REALIZARSE PARA DAR CUMPLIMIENTO A LA PRIMERA APLICACIÓN SERÁ UNA PARTIDA DE RESERVAS LA CONTRAPARTIDA DE LOS AJUSTES QUE DEBAN REALIZARSE PARA DAR CUMPLIMIENTO A LA PRIMERA APLICACIÓN SERÁ UNA PARTIDA DE RESERVAS.

LOS CRITERIOS CONTENIDOS EN EL PLAN GENERAL DE CONTABILIDAD DEBERÁN APLICARSE DE FORMA RETROACTIVA CON LAS EXCEPCIONES QUE SE INDICAN EN EL REAL DECRETO. CRITERIO GENERAL EL BALANCE DE APERTURA DEL EJERCICIO 2008 SE ELABORARÁ DE ACUERDO CON LAS SIGUIENTES REGLAS: DEBERÁN REGISTRARSE TODOS LOS ACTIVOS Y PASIVOS CUYO RECONOCIMIENTO EXIGE EL NPGC. DEBERÁN DARSE DE BAJA TODOS LOS ACTIVOS Y PASIVOS CUYO RECONOCIMIENTO NO ESTÁ PERMITIDO POR EL NPGC, SEGÚN LAS DEFINICIONES Y LOS CRITERIOS INCLUIDOS EN EL NPGC. DEBERÁN RECLASIFICARSE LOS ELEMENTOS PATRIMONIALES EN SINTONÍA CON LAS DEFINICIONES Y LOS CRITERIOS INCLUIDOS EN EL NPGC. VALORACIÓN DE LOS ELEMENTOS PATRIMONIALES DEL BALANCE DE APERTURA OPCIONES: SEGÚN AL ANTERIOR PGC. DE CONFORMIDAD CON LAS NUEVAS NORMAS DEL NPGC. LA CONTRAPARTIDA DE LOS AJUSTES QUE DEBAN REALIZARSE PARA DAR CUMPLIMIENTO A LA PRIMERA APLICACIÓN SERÁ UNA PARTIDA DE RESERVAS. LA CONTRAPARTIDA DE LOS AJUSTES QUE DEBAN REALIZARSE PARA DAR CUMPLIMIENTO A LA PRIMERA APLICACIÓN SERÁ UNA PARTIDA DE RESERVAS.")

9

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP. Tª 1ª(V)

EXCEPCIONES A LA REGLA GENERAL DE PRIMERA APLICACIÓN. LAS DIFERENCIAS DE CONVERSIÓN ACUMULADAS DE LA NORMA DE REGISTRO Y VALORACIÓN 11.ª 2 «CONVERSIÓN DE LAS CUENTAS ANUALES A LA MONEDA DE PRESENTACIÓN. TAMPOCO SERÁ OBLIGATORIA LA APLICACIÓN RETROACTIVA DE LA NORMA DE REGISTRO Y VALORACIÓN 17.ª «TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO». VALORACIÓN SOBRE DETERMINADOS INSTRUMENTOS FINANCIEROS. LAS PROVISIONES ASOCIADAS AL INMOVILIZADO MATERIAL, POR DESMANTELAMIENTO, RETIRO Y DE REHABILITACIÓN DEL LUGAR SOBRE EL QUE SE ASIENTA, PODRÁN CALCULARSE Y CONTABILIZARSE POR EL VALOR ACTUAL QUE TENGAN EN LA FECHA DEL BALANCE DE APERTURA. ADICIONALMENTE DEBERÁ ESTIMARSE EL IMPORTE QUE HABRÍA SIDO INCLUIDO EN EL COSTE DEL ACTIVO CUANDO EL PASIVO SURGIÓ POR PRIMERA VEZ, CALCULANDO LA AMORTIZACIÓN ACUMULADA SOBRE ESE IMPORTE. LA EMPRESA PODRÁ OPTAR POR NO APLICAR CON EFECTOS RETROACTIVOS EL CRITERIO DE CAPITALIZACIÓN DE GASTOS FINANCIEROS INCLUIDO EN LAS NORMAS DE REGISTRO Y VALORACIÓN 2.ª 1 (INMOVILIZADO) Y 10.ª 1 (EXISTENCIAS).

Y 10.ª 1 (EXISTENCIAS).")

10

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP. Tª 1ª(VI) PROHIBICIÓN EN LOS SIGUIENTES CASOS: SI LA EMPRESA DIO DE BAJA ACTIVOS O PASIVOS FINANCIEROS NO DERIVADOS CONFORME AL ANTERIOR PGC NO SE RECONOCERÁN AUNQUE LO EXIJA LA NORMA 9ª (INSTRUMENTOS FINANCIEROS) LAS COBERTURAS QUE NO CUMPLAN LAS CONDICIONES PARA SERLO. ESTIMACIONES. EN EL BALANCE DE APERTURA, SALVO EVIDENCIA OBJETIVA DE QUE SE PRODUJO UN ERROR, LAS ESTIMACIONES (PROVISIONES, VIDA ÚTIL, DEVENGO INGRESOS, FLUJOS DE EFECTIVO, ETC.) DEBERÁN SER COHERENTES CON LAS QUE SE REALIZARON EN SU DÍA. ACTIVOS NO CORRIENTES Y GRUPOS ENAJENABLES DE ELEMENTOS, MANTENIDOS PARA LA VENTA Y OPERACIONES INTERRUMPIDAS. LA EMPRESA APLICARÁ LOS NUEVOS CRITERIOS DE FORMA PROSPECTIVA Y A PARTIR DE LA INFORMACIÓN DISPONIBLE EN LA FECHA DEL BALANCE DE APERTURA (1-1-08).

PROHIBICIÓN EN LOS SIGUIENTES CASOS: SI LA EMPRESA DIO DE BAJA ACTIVOS O PASIVOS FINANCIEROS NO DERIVADOS CONFORME AL ANTERIOR PGC NO SE RECONOCERÁN AUNQUE LO EXIJA LA NORMA 9ª (INSTRUMENTOS FINANCIEROS) LAS COBERTURAS QUE NO CUMPLAN LAS CONDICIONES PARA SERLO. ESTIMACIONES. EN EL BALANCE DE APERTURA, SALVO EVIDENCIA OBJETIVA DE QUE SE PRODUJO UN ERROR, LAS ESTIMACIONES (PROVISIONES, VIDA ÚTIL, DEVENGO INGRESOS, FLUJOS DE EFECTIVO, ETC.) DEBERÁN SER COHERENTES CON LAS QUE SE REALIZARON EN SU DÍA. ACTIVOS NO CORRIENTES Y GRUPOS ENAJENABLES DE ELEMENTOS, MANTENIDOS PARA LA VENTA Y OPERACIONES INTERRUMPIDAS. LA EMPRESA APLICARÁ LOS NUEVOS CRITERIOS DE FORMA PROSPECTIVA Y A PARTIR DE LA INFORMACIÓN DISPONIBLE EN LA FECHA DEL BALANCE DE APERTURA (1-1-08).")

11

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP

1. REFORMA CONTABLE - RÉGIMEN TRANSITORIO Y ADAPTACIÓN - DISP. Tª 4ª(VII) INFORMACIÓN COMPARATIVA: AÑO 2008, PRIMERAS CUENTAS ANUALES S/ EL NPGC CRITERIO GENERAL: NO SE REFLEJARÁN CIFRAS COMPARATIVAS EN 2008. EN LA MEMORIA DE DICHAS CUENTAS ANUALES INICIALES SE REFLEJARÁN EL BALANCE Y LA CUENTA DE PÉRDIDAS Y GANANCIAS INCLUIDOS EN LAS CUENTAS ANUALES DEL EJERCICIO 2007. EN LA MEMORIA DE LAS CUENTAS ANUALES DE 2008, SE CREARÁ UN APARTADO CON LA DENOMINACIÓN DE «ASPECTOS DERIVADOS DE LA TRANSICIÓN A LAS NUEVAS NORMAS CONTABLES», EN EL QUE SE INCLUIRÁ UNA EXPLICACIÓN DE LAS PRINCIPALES DIFERENCIAS ENTRE LOS CRITERIOS CONTABLES APLICADOS EN EL EJERCICIO ANTERIOR Y LOS ACTUALES LA CUANTIFICACIÓN DEL IMPACTO QUE PRODUCE ESTA VARIACIÓN DE CRITERIOS CONTABLES EN EL PATRIMONIO NETO DE LA EMPRESA. EN PARTICULAR, SE INCLUIRÁ UNA CONCILIACIÓN REFERIDA A LA FECHA DEL BALANCE DE APERTURA. OPCIÓN: LA EMPRESA PODRÁ PRESENTAR INFORMACIÓN COMPARATIVA DEL EJERCICIO 2007 ADAPTADA AL NUEVO PLAN GENERAL DE CONTABILIDAD, PARA LO CUAL PREPARARÁ UN BALANCE DE APERTURA DE DICHO EJERCICIO PRECEDENTE CON ARREGLO A LOS NUEVOS CRITERIOS Y DE ACUERDO CON LO ESTABLECIDO EN LAS DISPOSICIONES TRANSITORIAS DE ESTE REAL DECRETO. EN LA MEMORIA UNA EXPLICACIÓN DE LAS PRINCIPALES DIFERENCIAS ENTRE LOS CRITERIOS CONTABLES APLICADOS EN EL EJERCICIO ANTERIOR Y LOS ACTUALES SE CUANTIFICARÁ EL IMPACTO QUE PRODUCE ESTA VARIACIÓN DE CRITERIOS CONTABLES EN EL PATRIMONIO NETO Y EN LOS RESULTADOS DE LA EMPRESA.

INFORMACIÓN COMPARATIVA: AÑO 2008, PRIMERAS CUENTAS ANUALES S/ EL NPGC. CRITERIO GENERAL: NO SE REFLEJARÁN CIFRAS COMPARATIVAS EN EN LA MEMORIA DE DICHAS CUENTAS ANUALES INICIALES SE REFLEJARÁN EL BALANCE Y LA CUENTA DE PÉRDIDAS Y GANANCIAS INCLUIDOS EN LAS CUENTAS ANUALES DEL EJERCICIO EN LA MEMORIA DE LAS CUENTAS ANUALES DE 2008, SE CREARÁ UN APARTADO CON LA DENOMINACIÓN DE «ASPECTOS DERIVADOS DE LA TRANSICIÓN A LAS NUEVAS NORMAS CONTABLES», EN EL QUE SE INCLUIRÁ. UNA EXPLICACIÓN DE LAS PRINCIPALES DIFERENCIAS ENTRE LOS CRITERIOS CONTABLES APLICADOS EN EL EJERCICIO ANTERIOR Y LOS ACTUALES. LA CUANTIFICACIÓN DEL IMPACTO QUE PRODUCE ESTA VARIACIÓN DE CRITERIOS CONTABLES EN EL PATRIMONIO NETO DE LA EMPRESA. EN PARTICULAR, SE INCLUIRÁ UNA CONCILIACIÓN REFERIDA A LA FECHA DEL BALANCE DE APERTURA. OPCIÓN: LA EMPRESA PODRÁ PRESENTAR INFORMACIÓN COMPARATIVA DEL EJERCICIO 2007 ADAPTADA AL NUEVO PLAN GENERAL DE CONTABILIDAD, PARA LO CUAL PREPARARÁ UN BALANCE DE APERTURA DE DICHO EJERCICIO PRECEDENTE CON ARREGLO A LOS NUEVOS CRITERIOS Y DE ACUERDO CON LO ESTABLECIDO EN LAS DISPOSICIONES TRANSITORIAS DE ESTE REAL DECRETO. EN LA MEMORIA UNA EXPLICACIÓN DE LAS PRINCIPALES DIFERENCIAS ENTRE LOS CRITERIOS CONTABLES APLICADOS EN EL EJERCICIO ANTERIOR Y LOS ACTUALES SE CUANTIFICARÁ EL IMPACTO QUE PRODUCE ESTA VARIACIÓN DE CRITERIOS CONTABLES EN EL PATRIMONIO NETO Y EN LOS RESULTADOS DE LA EMPRESA.")

12

PLAN CONTABLE (I) PYMES CUENTAS ABREVIADAS

LAS EMPRESAS EN LAS QUE A LA FECHA DE CIERRE DEL EJERCICIO CONCURRAN, AL MENOS, DOS DE LAS CIRCUNSTANCIAS SIGUIENTES TOTAL DEL ACTIVO < EUROS IMPORTE NETO DE SU CIFRA ANUAL DE NEGOCIOS < EUROS NÚMERO MEDIO DE TRABAJADORES < ó = 50 SUMANDO LAS CIFRAS DEL GRUPO CUANDO UNA SOCIEDAD PASE A CUMPLIR DOS DE LAS CIRCUNSTANCIAS ANTES INDICADAS O BIEN DEJE DE CUMPLIRLAS, ÚNICAMENTE PRODUCIRÁ EFECTOS SI SE REPITE DURANTE DOS EJERCICIOS CONSECUTIVOS. COINCIDE CON LOS LÍMITES PARA LA OBLIGACIÓN DE AUDITORÍA. OPCIÓN PGC-PYMES: VOLUNTARIA MANTENIMIENTO DE LA OPCIÓN AL MENOS TRES AÑOS AJUSTES POR EL CAMBIO PGC PGC PYMES CONTRA RESERVAS

13

PLAN CONTABLE (II) MICRO - EMPRESAS

LAS EMPRESAS EN LAS QUE A LA FECHA DE CIERRE DEL EJERCICIO CONCURRAN, AL MENOS, DOS DE LAS CIRCUNSTANCIAS SIGUIENTES TOTAL DEL ACTIVO < EUROS IMPORTE NETO DE SU CIFRA ANUAL DE NEGOCIOS < EUROS NÚMERO MEDIO DE TRABAJADORES < ó = 10 PYMES Y MICRO-EMPRESAS: MEMORIA REDUCIDA SIMPLIFICACIÓN DE LOS CRITERIOS DE REGISTRO Y VALORACIÓN ELIMINACIÓN LAS NORMAS RELATIVA A DETERMINADAS OPERACIONES FINANCIERAS, FONDO DE COMERCIO, FUSIONES, ETC. REMISIÓN AL P.G.C. POR OPERACIONES NO CONTEMPLADAS EXCEPTO POR “ LOS ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA”. NO APLICABLE EL ESTADO DE FLUJOS DE EFECTIVO ELIMINACIÓN DE LOS GRUPOS 8 Y 9 ECPN SIMPLIFICADO

14

PLAN CONTABLE (III) MICRO - EMPRESAS

OTROS CAMBIOS ESPECÍFICOS PARA MICRO-EMPRESAS: CONTRATOS DE LEASING NO INMOBILIARIO IMPUTACIÓN COMO GASTOS REGISTRO DE LA OPCIÓN DE COMPRA INFORMACIÓN EN LA MEMORIA CONTRATOS DE LEASING INMOBILIARIO SEGÚN CRITERIOS DEL P.G.C. CONTABILIZACIÓN DEL IMPUESTO DE SOCIEDADES: COMO GASTO CORRIENTE EL GASTO CONTABILIZADO POR LOS INGRESOS A CUENTA YA PAGADOS, DEBERÁ AUMENTARSE O DISMINUIRSE EN LA CUANTÍA QUE PROCEDA REGISTRANDO LA CORRESPONDIENTE DEUDA O CRÉDITO CON LA HACIENDA PÚBLICA. INFORMACIÓN EN LA MEMORIA SOBRE “SITUACIÓN FISCAL” CUENTAS A UTILIZAR: “Arrendamientos y cánones” 6211 “Arrendamientos financieros y otros” 6300 “ Impuesto corriente”

15

ASPECTOS GENERALES FISCALIDAD (I)

FISCALIDAD (DISPOSICIÓN ADICIONAL 8ª Ley 16/2007 REFORMA CONTABLE) OBJETIVO: NEUTRALIDAD ART. 11 LIS: AMORTIZACIÓN ART. 12: PÉRDIDAS POR DETERIORO DE ELEM. PATRIM. ART. 13: PROVISIONES CONTABLES ART.15: REGLAS DE VALORACIÓN. REVALORIZACIÓN POR APLICACIÓN DEL VALOR RAZONABLE ART. 19: IMPUTACIÓN DE INGRESOS Y GASTOS PYMES, CONSOLIDACIÓN Y DEDUCCIÓN POR REINVERSIÓN FONDO DE COMERCIO: ES DEDUCIBLE EN UN PORCENTAJE DEL 5% ANUAL SOBRE EL PRECIO DE ADQUISICIÓN, SIEMPRE QUE SE HAYA ADQUIRIDO DE MANERA ONEROSA, FUERA DE SITUACIONES DE GRUPO Y SE DOTE UNA RESERVA INDISPONIBLE POR EL IMPORTE DEDUCIDO. SE TRATA DE UNA PÉRDIDA FISCAL, NO CONTABLE, QUE DARÁ LUGAR AL OPORTUNO AJUSTE EN EL IMPUESTO.

OBJETIVO: NEUTRALIDAD. ART. 11 LIS: AMORTIZACIÓN. ART. 12: PÉRDIDAS POR DETERIORO DE ELEM. PATRIM. ART. 13: PROVISIONES CONTABLES. ART.15: REGLAS DE VALORACIÓN. REVALORIZACIÓN POR APLICACIÓN DEL VALOR RAZONABLE. ART. 19: IMPUTACIÓN DE INGRESOS Y GASTOS. PYMES, CONSOLIDACIÓN Y DEDUCCIÓN POR REINVERSIÓN. FONDO DE COMERCIO: ES DEDUCIBLE EN UN PORCENTAJE DEL 5% ANUAL SOBRE EL PRECIO DE ADQUISICIÓN, SIEMPRE QUE SE HAYA ADQUIRIDO DE MANERA ONEROSA, FUERA DE SITUACIONES DE GRUPO Y. SE DOTE UNA RESERVA INDISPONIBLE POR EL IMPORTE DEDUCIDO. SE TRATA DE UNA PÉRDIDA FISCAL, NO CONTABLE, QUE DARÁ LUGAR AL OPORTUNO AJUSTE EN EL IMPUESTO.")

16

ASPECTOS GENERALES FISCALIDAD (II)

FISCALIDAD RESULTADOS Y AJUSTES: (ART. 10 LIS) LA BASE IMPONIBLE SE CALCULARÁ, CORRIGIENDO, MEDIANTE LA APLICACIÓN DE LOS PRECEPTOS ESTABLECIDOS EN ESTA LEY, EL RESULTADO CONTABLE (….). (ART. 15 LIS - REGLAS DE VALORACIÓN) LOS ELEMENTOS PATRIMONIALES SE VALORARÁN DE ACUERDO CON LOS CRITERIOS ESTABLECIDOS EN EL CÓDIGO DE COMERCIO. LAS VARIACIONES DE VALOR ORIGINADAS POR APLICACIÓN DEL CRITERIO DEL VALOR RAZONABLE NO TENDRÁN EFECTOS FISCALES MIENTRAS NO DEBAN IMPUTARSE A LA CUENTA DE PÉRDIDAS Y GANANCIAS. EL IMPORTE DE LAS REVALORIZACIONES CONTABLES NO SE INTEGRARÁ EN LA BASE IMPONIBLE Y NO DETERMINARÁ UN MAYOR VALOR, A EFECTOS FISCALES.

LA BASE IMPONIBLE SE CALCULARÁ, CORRIGIENDO, MEDIANTE LA APLICACIÓN DE LOS PRECEPTOS ESTABLECIDOS EN ESTA LEY, EL RESULTADO CONTABLE (….). (ART. 15 LIS - REGLAS DE VALORACIÓN) LOS ELEMENTOS PATRIMONIALES SE VALORARÁN DE ACUERDO CON LOS CRITERIOS ESTABLECIDOS EN EL CÓDIGO DE COMERCIO. LAS VARIACIONES DE VALOR ORIGINADAS POR APLICACIÓN DEL CRITERIO DEL VALOR RAZONABLE NO TENDRÁN EFECTOS FISCALES MIENTRAS NO DEBAN IMPUTARSE A LA CUENTA DE PÉRDIDAS Y GANANCIAS. EL IMPORTE DE LAS REVALORIZACIONES CONTABLES NO SE INTEGRARÁ EN LA BASE IMPONIBLE Y NO DETERMINARÁ UN MAYOR VALOR, A EFECTOS FISCALES.")

17

ASPECTOS GENERALES FISCALIDAD (III)

FISCALIDAD RESULTADOS Y AJUSTES: (ART LIS – IMPUTACIÓN TEMPORAL. INSCRIPCIÓN CONTABLE DE INGRESOS Y GASTOS – EXCEPCIONES AL CRITERIO GENERAL DEL DEVENGO) PRINCIPIO DE INSCRIPCIÓN CONTABLE. NO SERÁN FISCALMENTE DEDUCIBLES LOS GASTOS QUE NO SE HAYAN IMPUTADO CONTABLEMENTE EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O EN UNA CUENTA DE RESERVAS SI ASÍ LO ESTABLECE UNA NORMA LEGAL O REGLAMENTARIA, A EXCEPCIÓN DE LO PREVISTO RESPECTO DE LOS ELEMENTOS PATRIMONIALES QUE PUEDAN AMORTIZARSE LIBREMENTE. LOS INGRESOS Y LOS GASTOS IMPUTADOS CONTABLEMENTE EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O EN UNA CUENTA DE RESERVAS EN UN PERÍODO IMPOSITIVO DISTINTO DE AQUEL EN EL QUE PROCEDA SU IMPUTACIÓN TEMPORAL (SEGÚN DEVENGO),SE IMPUTARÁN EN EL PERÍODO IMPOSITIVO QUE CORRESPONDA DE ACUERDO CON EL DEVENGO. EXCEPCIONALMENTE: GASTOS IMPUTADOS CONTABLEMENTE EN UN PERÍODO IMPOSITIVO POSTERIOR O INGRESOS IMPUTADOS EN P/G EN UN PERÍODO IMPOSITIVO ANTERIOR LA IMPUTACIÓN TEMPORAL SE EFECTUARÁ EN EL PERÍODO IMPOSITIVO EN EL QUE SE HAYA REALIZADO LA IMPUTACIÓN CONTABLE SIEMPRE QUE DE ELLO NO SE DERIVE UNA TRIBUTACIÓN INFERIOR.

PRINCIPIO DE INSCRIPCIÓN CONTABLE. NO SERÁN FISCALMENTE DEDUCIBLES LOS GASTOS QUE NO SE HAYAN IMPUTADO CONTABLEMENTE EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O EN UNA CUENTA DE RESERVAS SI ASÍ LO ESTABLECE UNA NORMA LEGAL O REGLAMENTARIA, A EXCEPCIÓN DE LO PREVISTO RESPECTO DE LOS ELEMENTOS PATRIMONIALES QUE PUEDAN AMORTIZARSE LIBREMENTE. LOS INGRESOS Y LOS GASTOS IMPUTADOS CONTABLEMENTE EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O EN UNA CUENTA DE RESERVAS EN UN PERÍODO IMPOSITIVO DISTINTO DE AQUEL EN EL QUE PROCEDA SU IMPUTACIÓN TEMPORAL (SEGÚN DEVENGO),SE IMPUTARÁN EN EL PERÍODO IMPOSITIVO QUE CORRESPONDA DE ACUERDO CON EL DEVENGO. EXCEPCIONALMENTE: GASTOS IMPUTADOS CONTABLEMENTE EN UN PERÍODO IMPOSITIVO POSTERIOR. O INGRESOS IMPUTADOS EN P/G EN UN PERÍODO IMPOSITIVO ANTERIOR. LA IMPUTACIÓN TEMPORAL SE EFECTUARÁ EN EL PERÍODO IMPOSITIVO EN EL QUE SE HAYA REALIZADO LA IMPUTACIÓN CONTABLE. SIEMPRE QUE DE ELLO NO SE DERIVE UNA TRIBUTACIÓN INFERIOR.")

18

2. MARCO CONCEPTUAL DE LA CONTABILIDAD (I)

NORMALIZACIÓN CONTABLE ESPAÑOLA PRINCIPIOS Y CONCEPTOS BÁSICOS PARA ELABORAR LAS CUENTAS ANUALES CUENTAS ANUALES. DOS ESTADOS NUEVOS: ESTADO DE CAMBIOS EN EL PATRIMONIO NETO, CONSECUENCIA DE QUE NO TODOS LOS INGRESOS Y GASTOS PASAN POR LA CUENTA DE P/G EVOLUCIÓN DE LA SITUACIÓN PATRIMONIAL DE LA Cia. ESTADO DE FLUJOS DE EFECTIVO GENERACIÓN DE FLUJOS DE CAJA IMAGEN FIEL EN LA CONTABILIZACIÓN DE LAS OPERACIONES SE ATENDERÁ A SU REALIDAD ECONÓMICA Y NO SÓLO A SU FORMA JURÍDICA. (ART. 38 C Co.) PRINCIPIOS CONTABLES SOBRE REGISTRO Y CONTABILIZ. EMPRESA EN FUNCIONAMIENTO DEVENGO UNIFORMIDAD PRUDENCIA VALORATIVA (INGRESOS Y GASTOS) NO COMPENSACIÓN IMPORTANCIA RELATIVA

PRINCIPIOS CONTABLES SOBRE REGISTRO Y CONTABILIZ. EMPRESA EN FUNCIONAMIENTO. DEVENGO. UNIFORMIDAD. PRUDENCIA VALORATIVA (INGRESOS Y GASTOS) NO COMPENSACIÓN. IMPORTANCIA RELATIVA.")

19

2. MARCO CONCEPTUAL DE LA CONTABILIDAD (II)

ELEMENTOS DE LAS CUENTAS ANUALES ACTIVOS: (ART. 36 C.Co. Y NPGC) BIENES, DERECHOS Y OTROS RECURSOS: CONTROLADOS ECONÓMICAMENTE POR LA EMPRESA RESULTANTES DE SUCESOS PASADOS (YA FINALIZADO) DE LOS QUE ES PROBABLE QUE LA EMPRESA OBTENGA BENEFICIOS ECONÓMICOS EN EL FUTURO. PASIVOS: OBLIGACIONES ACTUALES SURGIDAS COMO CONSECUENCIA DE SUCESOS PASADOS PATRIMONIO NETO: ACTIVOS – PASIVOS INGRESOS: INCREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO GASTOS: DECREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO. SE REGISTRAN EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O, EN SU CASO, DIRECTAMENTE EN EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO CONTRA EL GRUPO 8 ó 9. CRITERIOS DE REGISTRO O RECONOCIMIENTO CONTABLE DE LOS ELEMENTOS DE LAS CUENTAS ANUALES OBLIGACIÓN DE VALORAR LOS ELEMENTOS DE LAS CC AA EN SU MONEDA FUNCIONAL (DEL ENTORNO ECONÓMICO) PERO LAS CC AA FORMULADAS EN EUROS.

BIENES, DERECHOS Y OTROS RECURSOS: CONTROLADOS ECONÓMICAMENTE POR LA EMPRESA. RESULTANTES DE SUCESOS PASADOS (YA FINALIZADO) DE LOS QUE ES PROBABLE QUE LA EMPRESA OBTENGA BENEFICIOS ECONÓMICOS EN EL FUTURO. PASIVOS: OBLIGACIONES ACTUALES SURGIDAS COMO CONSECUENCIA DE SUCESOS PASADOS. PATRIMONIO NETO: ACTIVOS – PASIVOS. INGRESOS: INCREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO. GASTOS: DECREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO. SE REGISTRAN EN LA CUENTA DE PÉRDIDAS Y GANANCIAS O, EN SU CASO, DIRECTAMENTE EN EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO CONTRA EL GRUPO 8 ó 9. CRITERIOS DE REGISTRO O RECONOCIMIENTO CONTABLE DE LOS ELEMENTOS DE LAS CUENTAS ANUALES. OBLIGACIÓN DE VALORAR LOS ELEMENTOS DE LAS CC AA EN SU MONEDA FUNCIONAL (DEL ENTORNO ECONÓMICO) PERO LAS CC AA FORMULADAS EN EUROS.")

20

2. MARCO CONCEPTUAL DE LA CONTABILIDAD (III) CRITERIOS DE VALORACIÓN

COSTE HISTÓRICO VALOR RAZONABLE: SE CALCULARÁ CON REFERENCIA A UN VALOR DE MERCADO FIABLE. VALOR NETO REALIZABLE ES EL IMPORTE QUE SE PUEDE OBTENER POR SU ENAJENACIÓN EN EL MERCADO VALOR EN USO Y VALOR ACTUAL VALOR ACTUAL DE LOS FLUJOS DE EFECTIVO FUTUROS ESPERADOS COSTE AMORTIZADO EL COSTE AMORTIZADO DE UN INSTRUMENTO FINANCIERO ES: EL IMPORTE AL QUE INICIALMENTE FUE VALORADO UN ACTIVO FINANCIERO O UN PASIVO FINANCIERO MENOS LOS REEMBOLSOS DE PRINCIPAL, +/- LA PARTE IMPUTADA EN LA CUENTA DE PÉRDIDAS Y GANANCIAS, MEDIANTE LA UTILIZACIÓN DEL MÉTODO DEL TIPO DE INTERÉS EFECTIVO, DE LA DIFERENCIA ENTRE EL IMPORTE INICIAL Y EL VALOR DE REEMBOLSO EN EL VENCIMIENTO Y, PARA EL CASO DE LOS ACTIVOS FINANCIEROS, MENOS DETERIORO QUE HUBIERA SIDO RECONOCIDA. VALOR CONTABLE O EN LIBROS VALOR RESIDUAL

21

2. MARCO CONCEPTUAL VALOR RAZONABLE (IV)

APLICACIÓN DEL VALOR RAZONABLE (ART. 38.bis C.Co. Y NPGC) RECOMENDACIÓN AMPLIA DEL LIBRO BLANCO DE LA REFORMA: VOLUNTARIA INCLUSO SOBRE EL INMOVILIZADO NUEVO PGC: SÓLO ACTIVOS Y PASIVOS FINANCIEROS: QUE FORMEN PARTE DE UNA CARTERA DE NEGOCIACIÓN DISPONIBLES PARA LA VENTA INSTRUMENTOS FINANCIEROS DERIVADOS ÚLTIMA ACTUALIZACIÓN: 1996 IMAGEN FIEL DEL BALANCE RELATIVA SOBRE LOS INMUEBLES MÁS ANTIGUOS VALOR RAZONABLE: REFERENCIA A MERCADO MÉTODOS PARA SU DETERMINACIÓN SIN REPERCUSIÓN FISCAL AL CIERRE LAS DIFERENCIAS EN EL VALOR RAZONABLE VAN: A P y G AL PATRIMONIO NETO EN UNA PARTIDA DE AJUSTE AL VALOR RAZONABLE ACTIVO FINANCIERO DISPONIBLE PARA LA VENTA O INSTRUMENTOS DE COBERTURA

RECOMENDACIÓN AMPLIA DEL LIBRO BLANCO DE LA REFORMA: VOLUNTARIA INCLUSO SOBRE EL INMOVILIZADO. NUEVO PGC: SÓLO ACTIVOS Y PASIVOS FINANCIEROS: QUE FORMEN PARTE DE UNA CARTERA DE NEGOCIACIÓN. DISPONIBLES PARA LA VENTA. INSTRUMENTOS FINANCIEROS DERIVADOS. ÚLTIMA ACTUALIZACIÓN: IMAGEN FIEL DEL BALANCE. RELATIVA SOBRE LOS INMUEBLES MÁS ANTIGUOS. VALOR RAZONABLE: REFERENCIA A MERCADO. MÉTODOS PARA SU DETERMINACIÓN. SIN REPERCUSIÓN FISCAL. AL CIERRE LAS DIFERENCIAS EN EL VALOR RAZONABLE VAN: A P y G. AL PATRIMONIO NETO EN UNA PARTIDA DE AJUSTE AL VALOR RAZONABLE ACTIVO FINANCIERO DISPONIBLE PARA LA VENTA O INSTRUMENTOS DE COBERTURA.")

22

2. ASPECTOS GENERALES DE LA REFORMA CONTABLE

SUPRESIÓN DE LOS GASTOS DE ESTABLECIMIENTO (VI) DEFINICIÓN DE ACTIVO (ART. 36 C.Co. Y NPGC) QUEDAN FUERA DEL NPGC: GASTOS DE ESTABLECIMIENTO Y GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS: 200 GASTOS DE CONSTITUCIÓN 201 GTOS. DE PRIMER ESTABLECIMIENTO 202 GTOS. DE AMPLIACIÓN DE CAPITAL 270 GTOS. DE FORMALIZACIÓN DE DEUDAS 271 GTOS POR INTERESES DIFERIDOS DE VAL. NEGOC. 272 GTOS. POR INTERESES DIFERIDOS EL NUEVO TRATAMIENTO DE LOS GASTOS DE PRIMER ESTABLECIMIENTO EN LA CUENTA DE PÉRDIDAS Y GANANCIAS COMO GASTOS DEL EJERCICIO LOS GASTOS DE CONSTITUCIÓN Y AMPLIACIÓN DE CAPITAL SE IMPUTARÁN DIRECTAMENTE AL PATRIMONIO NETO DE LA EMPRESA SIN PASAR POR LA CITADA CUENTA DE PÉRDIDAS Y GANANCIAS. AJUSTES CONTRA RESERVAS D.Tª. 1ª APLICACIÓN RETROACTIVA DEL PGC DEDUCIBILIDAD FISCAL SEGÚN ART. 19 LIS NUEVA REDACCIÓN

DEFINICIÓN DE ACTIVO (ART. 36 C.Co. Y NPGC) QUEDAN FUERA DEL NPGC: GASTOS DE ESTABLECIMIENTO Y GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS: 200 GASTOS DE CONSTITUCIÓN. 201 GTOS. DE PRIMER ESTABLECIMIENTO. 202 GTOS. DE AMPLIACIÓN DE CAPITAL. 270 GTOS. DE FORMALIZACIÓN DE DEUDAS. 271 GTOS POR INTERESES DIFERIDOS DE VAL. NEGOC. 272 GTOS. POR INTERESES DIFERIDOS. EL NUEVO TRATAMIENTO DE LOS GASTOS DE PRIMER ESTABLECIMIENTO EN LA CUENTA DE PÉRDIDAS Y GANANCIAS COMO GASTOS DEL EJERCICIO. LOS GASTOS DE CONSTITUCIÓN Y AMPLIACIÓN DE CAPITAL SE IMPUTARÁN DIRECTAMENTE AL PATRIMONIO NETO DE LA EMPRESA SIN PASAR POR LA CITADA CUENTA DE PÉRDIDAS Y GANANCIAS. AJUSTES CONTRA RESERVAS. D.Tª. 1ª APLICACIÓN RETROACTIVA DEL PGC. DEDUCIBILIDAD FISCAL SEGÚN ART. 19 LIS NUEVA REDACCIÓN.")

23

3. REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL (I) (NORMAS 2ª 3ª)

ELEMENTOS INMOVILIZADO MATERIAL INVERSIONES INMOBILIARIAS (PARA ARRENDAR O VENDER) INMOVILIZADO INTANGIBLE ACTIVOS NO CORRIENTES PARA LA VENTA (NIIF 5) ARRENDAMIENTOS VALORACIÓN INICIAL PRECIO DE ADQUISICIÓN ó COSTE DE PRODUCCIÓN NOVEDAD: OBLIGACIÓN DE INCLUIR LOS GASTOS FINANCIEROS ANTES DE LA ENTRADA EN FUNCIONAMIENTOS (ANTES OPCIÓN) NOVEDAD: FORMARÁ PARTE DEL VALOR DEL INMOVILIZADO MATERIAL, LA ESTIMACIÓN INICIAL DEL VALOR ACTUAL DE LAS OBLIGACIONES ASUMIDAS DERIVADAS DEL DESMANTELAMIENTO O RETIRO Y COSTES DE REHABILITACIÓN O REPARACIÓN MEDIOAMBIENTAL DEL LUGAR. (211) CONSTRUCCIONES a (143) PROVISIÓN POR DESMANT.

INMOVILIZADO INTANGIBLE. ACTIVOS NO CORRIENTES PARA LA VENTA (NIIF 5) ARRENDAMIENTOS. VALORACIÓN INICIAL. PRECIO DE ADQUISICIÓN ó COSTE DE PRODUCCIÓN. NOVEDAD: OBLIGACIÓN DE INCLUIR LOS GASTOS FINANCIEROS ANTES DE LA ENTRADA EN FUNCIONAMIENTOS (ANTES OPCIÓN) NOVEDAD: FORMARÁ PARTE DEL VALOR DEL INMOVILIZADO MATERIAL, LA ESTIMACIÓN INICIAL DEL VALOR ACTUAL DE LAS OBLIGACIONES ASUMIDAS DERIVADAS DEL DESMANTELAMIENTO O RETIRO Y COSTES DE REHABILITACIÓN O REPARACIÓN MEDIOAMBIENTAL DEL LUGAR. (211) CONSTRUCCIONES a (143) PROVISIÓN POR DESMANT.")

24

3. REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL (II) (NORMAS 2ª 3ª)

PROVISIONES PARA GRANDES REPARACIONES DESAPARECE COMO PROVISIÓN EN LA FECHA DE ADQUISICIÓN, LA EMPRESA DEBERÁ ESTIMAR E IDENTIFICAR EL IMPORTE DE LOS COSTES NECESARIOS PARA REALIZAR LA REVISIÓN DEL ACTIVO. ESTOS COSTES SE AMORTIZARÁN COMO UN COMPONENTE DIFERENCIADO DEL COSTE DEL ACTIVO HASTA LA FECHA EN QUE SE REALICE LA REVISIÓN, MOMENTO EN QUE SE TRATARÁ CONTABLEMENTE COMO UNA SUSTITUCIÓN DÁNDOSE DE BAJA CUALQUIER IMPORTE PENDIENTE DE AMORTIZAR Y SE RECONOCERÁ EL IMPORTE SATISFECHO POR LA REPARACIÓN QUE A SU VEZ DEBERÁ AMORTIZARSE DE FORMA SISTEMÁTICA HASTA LA SIGUIENTE REVISIÓN. PERMUTAS CRITERIO FISCAL PERMUTAS DE CARÁCTER COMERCIAL (vs NO COMERCIAL) LOS FLUJOS DE CAJA ESPERADOS DEL ACTIVO RECIBIDO DIFIEREN SIGNIFICATIVAMENTE DE LOS DEL ENTREGADO O BIEN PORQUE EL VALOR SUBJETIVO PARA LA EMPRESA DEL BIEN RECIBIDO ES MAYOR QUE EL DEL ENTREGADO

LOS FLUJOS DE CAJA ESPERADOS DEL ACTIVO RECIBIDO DIFIEREN SIGNIFICATIVAMENTE DE LOS DEL ENTREGADO. O BIEN PORQUE EL VALOR SUBJETIVO PARA LA EMPRESA DEL BIEN RECIBIDO ES MAYOR QUE EL DEL ENTREGADO.")

25

3. REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL (III) (NORMAS 2ª 3ª)

PERMUTAS: CARÁCTER COMERCIAL POR EL VALOR RAZONABLE DEL ACTIVO ENTREGADO NO COMERCIAL VALOR CONTABLE DEL BIEN ENTREGADO APORTACIONES DE CAPITAL NO DINERARIAS PARA EL QUE RECIBE VALOR RAZONABLE PARA EL QUE APORTA = PERMUTAS AMORTIZACIÓN (ART C.Co.) REFERENCIA A LA OBSOLESCENCIA TÉCNICA Y COMERCIAL SE AMORTIZARÁ DE FORMA INDEPENDIENTE CADA PARTE DE UN ELEMENTO QUE TENGA UN COSTE SIGNIFICATIVO EN RELACIÓN CON EL COSTE TOTAL DEL ELEMENTO Y UNA VIDA ÚTIL DISTINTA DEL RESTO DEL ELEMENTO. NORMAS PARTICULARES: SOLARES SIN EDIFICAR: AMORTIZACIÓN COSTES REHABILITACIÓN.

REFERENCIA A LA OBSOLESCENCIA TÉCNICA Y COMERCIAL. SE AMORTIZARÁ DE FORMA INDEPENDIENTE CADA PARTE DE UN ELEMENTO QUE TENGA UN COSTE SIGNIFICATIVO EN RELACIÓN CON EL COSTE TOTAL DEL ELEMENTO Y UNA VIDA ÚTIL DISTINTA DEL RESTO DEL ELEMENTO. NORMAS PARTICULARES: SOLARES SIN EDIFICAR: AMORTIZACIÓN COSTES REHABILITACIÓN.")

26

3. REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL (IV) (NORMAS 2ª 3ª)

DETERIORO DEL VALOR: SE PRODUCE CUANDO SU VALOR CONTABLE SUPERA EL IMPORTE RECUPERABLE. VALOR RECUPERABLE EL MAYOR DE DOS SU VALOR RAZONABLE MENOS LOS COSTES DE VENTA SU VALOR EN USO (VALOR ACTUAL DE LOS FLUJOS FUTUROS DE EFECTIVO ESPERADOS, ACTUALIZADOS A UN TIPO DE DESCUENTO ADECUADO). SE INTRODUCE EL CONCEPTO DE UNIDAD GENERADORA DE EFECTIVO = EL GRUPO IDENTIFICABLE MÁS PEQUEÑO DE ACTIVOS QUE GENERA ENTRADAS DE EFECTIVO, SIRVIENDO DICHO CONCEPTO DE BASE PARA CALCULAR EL DETERIORO DEL VALOR DE ESE GRUPO DE ACTIVOS, SIEMPRE Y CUANDO NO PUEDA CALCULARSE EL DETERIORO ELEMENTO A ELEMENTO. AL CIERRE DEL EJERCICIO LA EMPRESA ESTIMARÁ EL DETERIORO PARA EL QUE RECIBE VALOR RAZONABLE PARA EL QUE APORTA = PERMUTAS BAJA EN EL MOMENTO DE SU ENAJENACIÓN O DISPOSICIÓN POR OTRA VÍA O CUANDO NO SE ESPERE OBTENER RENDIMIENTOS FUTUROS IMPUTACIÓN A PyG

. SE INTRODUCE EL CONCEPTO DE UNIDAD GENERADORA DE EFECTIVO = EL GRUPO IDENTIFICABLE MÁS PEQUEÑO DE ACTIVOS QUE GENERA ENTRADAS DE EFECTIVO, SIRVIENDO DICHO CONCEPTO DE BASE PARA CALCULAR EL DETERIORO DEL VALOR DE ESE GRUPO DE ACTIVOS, SIEMPRE Y CUANDO NO PUEDA CALCULARSE EL DETERIORO ELEMENTO A ELEMENTO. AL CIERRE DEL EJERCICIO LA EMPRESA ESTIMARÁ EL DETERIORO. PARA EL QUE RECIBE VALOR RAZONABLE. PARA EL QUE APORTA = PERMUTAS. BAJA. EN EL MOMENTO DE SU ENAJENACIÓN O DISPOSICIÓN POR OTRA VÍA. O CUANDO NO SE ESPERE OBTENER RENDIMIENTOS FUTUROS. IMPUTACIÓN A PyG.")

27

3. REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL (V)

(NORMAS 4ª a 8ª) INTANGIBLES (FONDO DE COMERCIO, I+D, DERECHOS DE TRASPASO, PROPIEDAD INDUSTRIAL, ETC.) RECONOCIMIENTO – DEBEN SER SEPARABLES (ART C Co.) EL FONDO DE COMERCIO SÓLO SE REGISTRA POR ADQUISICIONES ONEROSAS. DOTACIÓN DE UNA RESERVA POR FONDO DE COMERCIO (CTA. 1143). OBLIGATORIAMENTE EN CASO DE QUE EXISTA FONDO DE COMERCIO EN EL ACTIVO DEL BALANCE (ARTÍCULO DEL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS). MIENTRAS DURE ESTA SITUACIÓN ESTA RESERVA SERÁ INDISPONIBLE. NO AMORTIZACIÓN CONTABLE DEL FONDO DE COMERCIO (NIIF 3 “COMBINACIÓN DE NEGOCIOS”) EN NINGÚN CASO SE REGISTRARÁN COMO INMOVILIZADOS INTANGIBLES LOS GASTOS OCASIONADOS CON MOTIVO DEL ESTABLECIMIENTO, LAS MARCAS, CABECERAS DE PERIÓDICOS O REVISTAS, LOS SELLOS O DENOMINACIONES EDITORIALES, LAS LISTAS DE CLIENTES U OTRAS PARTIDAS SIMILARES, QUE SE HAYAN GENERADO INTERNAMENTE.

INTANGIBLES (FONDO DE COMERCIO, I+D, DERECHOS DE TRASPASO, PROPIEDAD INDUSTRIAL, ETC.) RECONOCIMIENTO – DEBEN SER SEPARABLES. (ART C Co.) EL FONDO DE COMERCIO SÓLO SE REGISTRA POR ADQUISICIONES ONEROSAS. DOTACIÓN DE UNA RESERVA POR FONDO DE COMERCIO (CTA. 1143). OBLIGATORIAMENTE EN CASO DE QUE EXISTA FONDO DE COMERCIO EN EL ACTIVO DEL BALANCE (ARTÍCULO DEL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS). MIENTRAS DURE ESTA SITUACIÓN ESTA RESERVA SERÁ INDISPONIBLE. NO AMORTIZACIÓN CONTABLE DEL FONDO DE COMERCIO (NIIF 3 COMBINACIÓN DE NEGOCIOS ) EN NINGÚN CASO SE REGISTRARÁN COMO INMOVILIZADOS INTANGIBLES LOS GASTOS OCASIONADOS CON MOTIVO DEL ESTABLECIMIENTO, LAS MARCAS, CABECERAS DE PERIÓDICOS O REVISTAS, LOS SELLOS O DENOMINACIONES EDITORIALES, LAS LISTAS DE CLIENTES U OTRAS PARTIDAS SIMILARES, QUE SE HAYAN GENERADO INTERNAMENTE.")

28

3. REGISTRO Y VALORACIÓN ACTIVOS NO CORRIENTES PARA LA VENTA (VII) (NORMA 7ª)

RECLASIFICACIÓN DEL ACTIVO GRUPO 2 a GRUPO 5 CORRECCIÓN VALORATIVA SI < VALOR RAZONABLE – COSTES VENTA NO PROCEDE AMORTIZACIÓN REQUISITOS: EL ACTIVO HA DE ESTAR DISPONIBLE EN SUS CONDICIONES ACTUALES PARA SU VENTA INMEDIATA, SUJETO A LOS TÉRMINOS USUALES Y HABITUALES PARA SU VENTA SU VENTA HA DE SER ALTAMENTE PROBABLE, PORQUE CONCURRAN LAS SIGUIENTES CIRCUNSTANCIAS: LA EMPRESA DEBE ENCONTRARSE COMPROMETIDA POR UN PLAN PARA VENDER EL ACTIVO Y HABER INICIADO UN PROGRAMA PARA ENCONTRAR COMPRADOR Y COMPLETAR EL PLAN. LA VENTA DEL ACTIVO DEBE NEGOCIARSE ACTIVAMENTE A UN PRECIO ADECUADO EN RELACIÓN CON SU VALOR RAZONABLE ACTUAL. SE ESPERA COMPLETAR LA VENTA DENTRO DEL AÑO SIGUIENTE A LA FECHA DE CLASIFICACIÓN DEL ACTIVO LOS ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA SE VALORARÁN EN EL MOMENTO DE SU CLASIFICACIÓN EN ESTA CATEGORÍA, POR EL MENOR DE LOS DOS IMPORTES SIGUIENTES: SU VALOR CONTABLE Y SU VALOR RAZONABLE MENOS LOS COSTES DE VENTA. (581) INMOVILIZADO a (210) CONSTRUCCIONES

INMOVILIZADO a (210) CONSTRUCCIONES.")

29

3. REGISTRO Y VALORACIÓN ARRENDAMIENTOS (VIII) (NORMA 8ª)

CAMBIO: SI DE LAS CONDICIONES ECONÓMICAS DE UN ACUERDO DE ARRENDAMIENTO, SE DEDUCE QUE SE TRANSFIERE LA PROPIEDAD DEL ACTIVO, DICHO ACUERDO DEBERÁ CALIFICARSE COMO ARRENDAMIENTO FINANCIERO (ENTRA EL RENTING) CAMBIO: CONTABILIZACIÓN DEL LEASING = INM. MATERIAL LEASE-BACK: SIN RESULTADOS NI CAMBIOS EN LA CALIFICACIÓN DEL ACTIVO. TAMBIÉN SE PRESUMIRÁ, SALVO PRUEBA EN CONTRARIO: CONTRATOS DE ARRENDAMIENTO EN LOS QUE LA PROPIEDAD DEL ACTIVO SE TRANSFIERE, O DE SUS CONDICIONES SE DEDUZCA QUE SE VA A TRANSFERIR, AL ARRENDATARIO AL FINALIZAR EL PLAZO DEL ARRENDAMIENTO. CONTRATOS EN LOS QUE EL PLAZO DEL ARRENDAMIENTO = VIDA ECONÓMICA DEL ACTIVO. EL VALOR ACTUAL DE LOS PAGOS MÍNIMOS ACORDADOS POR EL ARRENDAMIENTO SUPONGA LA PRÁCTICA TOTALIDAD DEL VALOR RAZONABLE DEL ACTIVO ARRENDADO. ESPECIALES CARACTERÍSTICAS DE LOS ACTIVOS HACEN QUE SU UTILIDAD QUEDE RESTRINGIDA AL ARRENDATARIO. EL ARRENDATARIO PUEDE CANCELAR EL CONTRATO DE ARRENDAMIENTO Y LAS PÉRDIDAS SUFRIDAS POR EL ARRENDADOR A CAUSA DE TAL CANCELACIÓN FUERAN ASUMIDAS POR EL ARRENDATARIO. EL ARRENDATARIO TIENE LA POSIBILIDAD DE PRORROGAR EL ARRENDAMIENTO DURANTE UN SEGUNDO PERIODO, CON UNOS PAGOS POR ARRENDAMIENTO QUE SEAN SUSTANCIALMENTE INFERIORES A LOS HABITUALES DEL MERCADO.

CAMBIO: CONTABILIZACIÓN DEL LEASING = INM. MATERIAL. LEASE-BACK: SIN RESULTADOS NI CAMBIOS EN LA CALIFICACIÓN DEL ACTIVO. TAMBIÉN SE PRESUMIRÁ, SALVO PRUEBA EN CONTRARIO: CONTRATOS DE ARRENDAMIENTO EN LOS QUE LA PROPIEDAD DEL ACTIVO SE TRANSFIERE, O DE SUS CONDICIONES SE DEDUZCA QUE SE VA A TRANSFERIR, AL ARRENDATARIO AL FINALIZAR EL PLAZO DEL ARRENDAMIENTO. CONTRATOS EN LOS QUE EL PLAZO DEL ARRENDAMIENTO = VIDA ECONÓMICA DEL ACTIVO. EL VALOR ACTUAL DE LOS PAGOS MÍNIMOS ACORDADOS POR EL ARRENDAMIENTO SUPONGA LA PRÁCTICA TOTALIDAD DEL VALOR RAZONABLE DEL ACTIVO ARRENDADO. ESPECIALES CARACTERÍSTICAS DE LOS ACTIVOS HACEN QUE SU UTILIDAD QUEDE RESTRINGIDA AL ARRENDATARIO. EL ARRENDATARIO PUEDE CANCELAR EL CONTRATO DE ARRENDAMIENTO Y LAS PÉRDIDAS SUFRIDAS POR EL ARRENDADOR A CAUSA DE TAL CANCELACIÓN FUERAN ASUMIDAS POR EL ARRENDATARIO. EL ARRENDATARIO TIENE LA POSIBILIDAD DE PRORROGAR EL ARRENDAMIENTO DURANTE UN SEGUNDO PERIODO, CON UNOS PAGOS POR ARRENDAMIENTO QUE SEAN SUSTANCIALMENTE INFERIORES A LOS HABITUALES DEL MERCADO.")

30

3. INMOVILIZADO MATERIAL (IX) INVERS. INMOBILIARIAS (NORMA 4ª ~ NIC 40)

INMUEBLES OCUPADOS POR EL DUEÑO REALIDAD EJEMPLOS EXCEPCIONES ARRENDAMIENTOS EN GRUPOS (CONSOLIDACIÓN) INMUEBLE CON USO MIXTO: PROPIO + ARRENDAMIENTOS ó PLUSVALÍAS TRANSFERENCIAS POR CAMBIOS DE USO CORRECCIONES POR ERRORES Y CAMBIOS DE CRITERIO USO PROPIO DEL DUEÑO EXISTENCIAS POR USO NORMAL INMUEBLES EN CONSTRUCCIÓN ARRENDAMIENTO CON SERVICIOS COMPLEMENTARIOS (HOSTELERÍA) TERRENOS CON PROPÓSITO DE VENTA A LARGO PLAZO TERRENO SIN DESTINO DEFINIDO INMUEBLES EN ARRENDAMIENTO OPERATIVO – NO FINANCIERO USO EN LA PRODUCCIÓN EXISTENCIAS ALQUILER OBTENCIÓN PLUSVALÍAS INVERS. INMOBILIARIAS

INMUEBLE CON USO MIXTO: PROPIO + ARRENDAMIENTOS ó PLUSVALÍAS. TRANSFERENCIAS POR CAMBIOS DE USO. CORRECCIONES POR ERRORES Y CAMBIOS DE CRITERIO. USO PROPIO DEL DUEÑO. EXISTENCIAS POR USO NORMAL. INMUEBLES EN CONSTRUCCIÓN. ARRENDAMIENTO CON SERVICIOS COMPLEMENTARIOS (HOSTELERÍA) TERRENOS CON PROPÓSITO DE VENTA A LARGO PLAZO. TERRENO SIN DESTINO DEFINIDO. INMUEBLES EN ARRENDAMIENTO OPERATIVO – NO FINANCIERO. USO EN LA PRODUCCIÓN. EXISTENCIAS. ALQUILER. OBTENCIÓN PLUSVALÍAS. INVERS. INMOBILIARIAS.")

31

4. INSTRUMENTOS FINANCIEROS (I) (NORMA 9ª)

ACTIVOS FINANCIEROS CRÉDITOS POR OPERACIONES COMERCIALES OPERACIONES NO COMERCIALES PRÉSTAMOS OTROS (DERIVADOS, FIM, ETC.) PASIVOS FINANCIEROS OPERACIONES COMERCIALES Y NO COMERCIALES PASIVOS FINANCIEROS PARA NEGOCIAR OTROS PASIVOS A VALOR RAZONABLE VALORACIÓN INICIAL PÉRDIDA DE VALOR

PASIVOS FINANCIEROS. OPERACIONES COMERCIALES Y NO COMERCIALES. PASIVOS FINANCIEROS PARA NEGOCIAR. OTROS PASIVOS A VALOR RAZONABLE. VALORACIÓN. INICIAL. PÉRDIDA DE VALOR.")

32

4. INSTRUMENTOS FINANCIEROS (II)

CLASIFICACIÓN CRÉDITOS POR OPERACIONES COMERCIALES: ACTIVOS FINANCIEROS QUE SE ORIGINAN EN LA VENTA DE BIENES Y LA PRESTACIÓN DE SERVICIOS POR OPERACIONES DE TRÁFICO. OPERACIONES NO COMERCIALES: SON AQUELLOS ACTIVOS FINANCIEROS QUE, NO SIENDO INSTRUMENTOS DE PATRIMONIO NI DERIVADOS, NO TIENEN ORIGEN COMERCIAL, CUYOS COBROS SON DE CUANTÍA DETERMINADA O DETERMINABLE Y QUE NO SE NEGOCIAN EN UN MERCADO ACTIVO. VALORACIÓN INICIAL VALOR RAZONABLE SERÁ EL PRECIO DE LA TRANSACCIÓN QUE EQUIVALDRÁ AL VALOR RAZONABLE DE LA CONTRAPRESTACIÓN ENTREGADA MÁS LOS COSTES DE TRANSACCIÓN QUE LES SEAN DIRECTAMENTE ATRIBUIBLES. < 1 AÑO: CRÉDITOS POR OPERACIONES COMERCIALES, ANTICIPOS Y CRÉDITOS AL PERSONAL, LOS DIVIDENDOS A COBRAR Y LOS DESEMBOLSOS EXIGIDOS SOBRE INSTRUMENTOS DE PATRIMONIO, CUYO IMPORTE SE ESPERA RECIBIR EN EL CORTO PLAZO, SE PODRÁN VALORAR POR SU VALOR NOMINAL CUANDO EL EFECTO DE NO ACTUALIZAR LOS FLUJOS DE EFECTIVO NO SEA SIGNIFICATIVO.

33

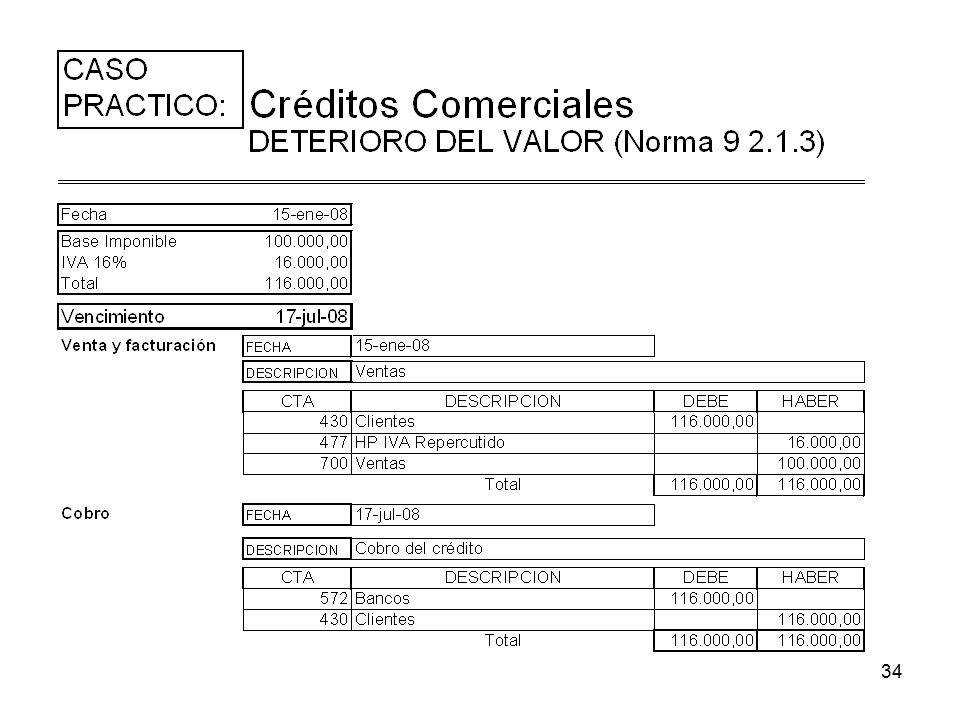

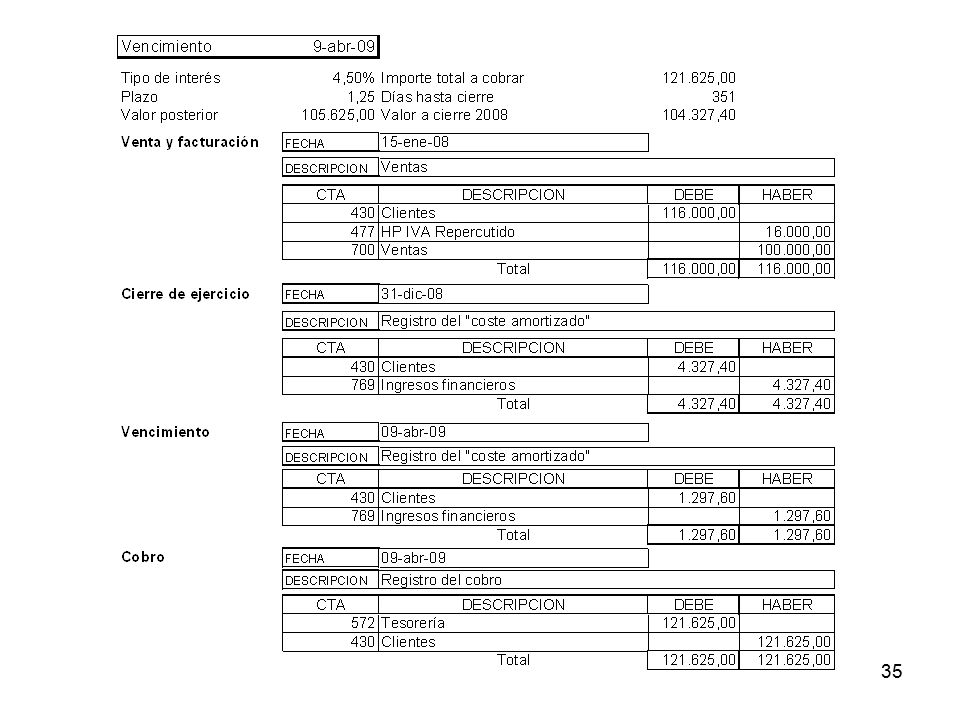

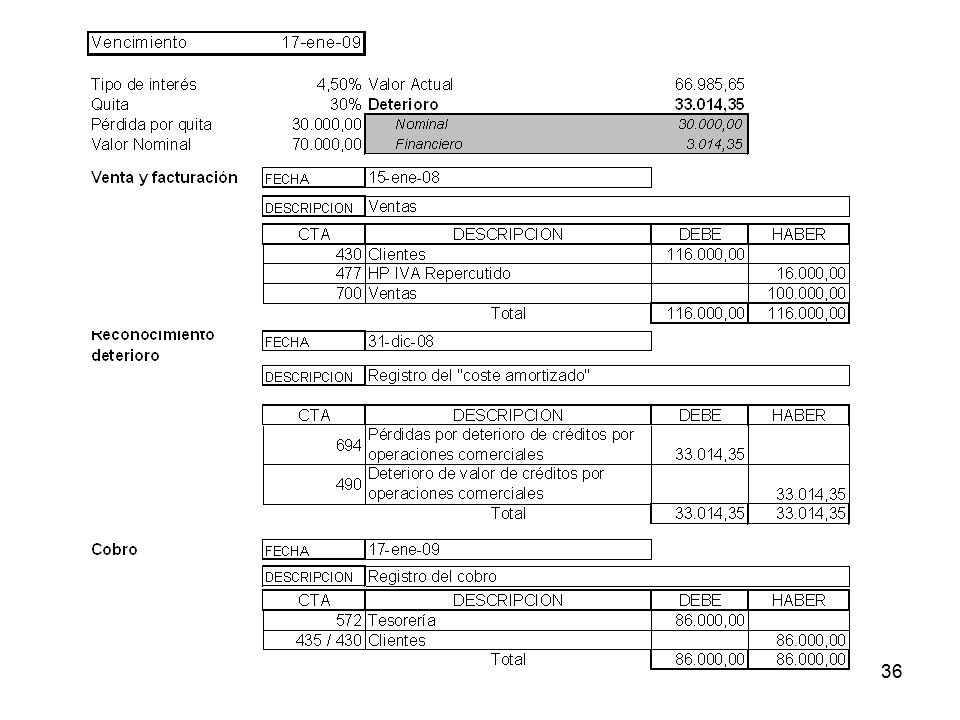

4. INSTRUMENTOS FINANCIEROS (III) (NORMA 9ª)

VALORACIÓN POSTERIOR: SE VALORARÁN POR SU COSTE AMORTIZADO. CONTRATO DE CUENTAS EN PARTICIPACIÓN Y SIMILARES, SE VALORARÁN: AL COSTE +/- EL BENEFICIO O LA PÉRDIDA - DETERIORO. CRÉDITOS CON VENCIMIENTO < 1 AÑO VALOR NOMINAL, SALVO DETERIORO. DETERIORO DEL VALOR: AL MENOS AL CIERRE DEL EJERCICIO SIEMPRE QUE EXISTA EVIDENCIA OBJETIVA DE QUE EL VALOR DE UN CRÉDITO SE HA DETERIORADO COMO RESULTADO DE UNO O MÁS EVENTOS QUE HAYAN OCURRIDO DESPUÉS DE SU RECONOCIMIENTO INICIAL CON REDUCCIÓN O RETRASO EN LOS FLUJOS DE EFECTIVO ESTIMADOS FUTUROS, QUE PUEDEN VENIR MOTIVADOS POR LA INSOLVENCIA DEL DEUDOR.

38

4. INSTRUMENTOS FINANCIEROS (IV)

INSTRUMENTOS DE PATRIMONIO PROPIO IMPUTACIÓN EN EL PATRIMONIO NETO GASTOS ACCESORIOS EN PÉRDIDAS Y GANANCIAS CASOS PARTICULARES HÍBRIDOS INSTRUMENTOS FINANCIEROS COMPUESTOS DERIVADOS COBERTURAS CONTABLES Importe de la cobertura que se determine eficaz (811) PÉRDIDAS POR COBERTURAS DE INVERSIONES a (559) DERIVADOS FINANCIEROS A CORTO P. EN EL EXTRANJERO Cierre del ejercicio (1341) COBERTURA DE UNA INVERSIÓN NETA DE UN a (811) PÉRDIDAS POR COBERTURAS DE INVERS. NEGOCIO EN EL EXTRAJERO EN EL EXTRAJERO

PÉRDIDAS POR COBERTURAS DE INVERSIONES a (559) DERIVADOS FINANCIEROS A CORTO P. EN EL EXTRANJERO. Cierre del ejercicio. (1341) COBERTURA DE UNA INVERSIÓN NETA DE UN a (811) PÉRDIDAS POR COBERTURAS DE INVERS. NEGOCIO EN EL EXTRAJERO EN EL EXTRAJERO.")

39

5. EXISTENCIAS (NORMA 10ª) VALORACIÓN INICIAL PRECIO DE ADQUISICIÓN

COSTE DE PRODUCCIÓN NOVEDADES REFERENCIA A LAS EXISTENCIAS QUE NECESITAN + DE 1 AÑO PARA LA VENTA INCORPORACIÓN DE LOS GASTOS FINANCIEROS INCORPORACIÓN DEL COSTE DE LAS EXISTENCIAS EN LA PRESTACIÓN DE SERVICIOS RECHAZO MÉTODO LIFO VALORACIÓN POSTERIOR PÉRDIDAS DEPRECIACIÓN DEDUCIBILIDAD FISCAL AL CIERRE DEL EJERCICIO (693) PÉRDIDAS POR DETERIORO DE EXISTENCIAS a (390) DETERIORO DE VALOR DE LAS MERCADERÍAS

PÉRDIDAS POR DETERIORO DE EXISTENCIAS a (390) DETERIORO DE VALOR DE LAS MERCADERÍAS.")

40

6. MONEDA EXTRANJERA (NORMA 11ª)

DESAPARECE LA CUENTA 136 “DIFERENCIAS POSITIVAS EN MONEDA EXTRANJERA” MONEDA FUNCIONAL DISTINTA AL EURO APLICACIÓN PARTIDAS MONETARIAS (EFECTIVO, CRÉDITOS O DEUDAS) PARTIDAS NO MONETARIAS (INMOVILIZADO, EXISTENCIAS, ETC.) PARTIDAS MONETARIAS APLICACIÓN DEL TIPO DE CAMBIO A FECHA DEL CIERRE IMPUTACIÓN EN PÉRDIDAS Y GANANCIAS (CAMBIOS) PARTIDAS NO MONETARIAS VALORADAS A COSTE HISTÓRICO VALORADAS A VALOR RAZONABLE RESULTADO DEL EJERCICIO Movimiento inicial (##) ACTIVOS (CUENTAS DE BALANCE) a (920) DIFERENCIAS DE CONVERSIÓN POSITIVAS Al cierre del ejercicio (920) DIFERENCIAS DE CONVERSIÓN POSITIVAS a (135) DIFERENCIAS DE CONVERSIÓN (830) IMPUESTO SOBRE BENEFICIOS a (475) HACIENDA PÚBLICA ACREED POR IS

PARTIDAS NO MONETARIAS (INMOVILIZADO, EXISTENCIAS, ETC.) PARTIDAS MONETARIAS. APLICACIÓN DEL TIPO DE CAMBIO A FECHA DEL CIERRE. IMPUTACIÓN EN PÉRDIDAS Y GANANCIAS (CAMBIOS) PARTIDAS NO MONETARIAS. VALORADAS A COSTE HISTÓRICO. VALORADAS A VALOR RAZONABLE RESULTADO DEL EJERCICIO. Movimiento inicial. (##) ACTIVOS (CUENTAS DE BALANCE) a (920) DIFERENCIAS DE CONVERSIÓN POSITIVAS. Al cierre del ejercicio. (920) DIFERENCIAS DE CONVERSIÓN POSITIVAS a (135) DIFERENCIAS DE CONVERSIÓN. (830) IMPUESTO SOBRE BENEFICIOS a (475) HACIENDA PÚBLICA ACREED POR IS.")

41

7. EFECTO IMPOSITIVO (I) (NORMAS 12ª Y 13ª) I.V.A. ~ IGIC

IVA NO DEDUCIBLE MAYOR COSTE AJUSTES EN LA IMPOSICIÓN (634 [-] Y 639 [+]) IMPUESTO SOBRE BENEFICIOS BIN’s AÑOS ANTERIORES EFECTO EN EL GASTO POR IS VENTAJAS FISCALES CON NATURALEZA DE SUBVENCIÓN NORMA SOBRE SUBVENCIONES Y DONACIONES DIFERENCIAS TEMPORARIAS ACTIVOS Y PASIVOS POR IMPUESTO DIFERIDO ORIGEN DIFERENCIAS RESULTADO CONTABLE – FISCAL INGRESOS Y GASTOS REGISTRADOS DIRECTAMENTE EN EL PATRIMONIO NETO COMBINACIÓN DE NEGOCIOS (FUSIONES, ETC.) CUANDO EL VALOR CONTABLE DIFIERE DEL FISCAL. DIFERENCIAS TEMPORARIAS IMPONIBLES: + A PAGAR DIFERENCIAS TEMPORARIAS DEDUCIBLES: - A PAGAR

IMPUESTO SOBRE BENEFICIOS. BIN’s AÑOS ANTERIORES EFECTO EN EL GASTO POR IS. VENTAJAS FISCALES CON NATURALEZA DE SUBVENCIÓN NORMA SOBRE SUBVENCIONES Y DONACIONES. DIFERENCIAS TEMPORARIAS. ACTIVOS Y PASIVOS POR IMPUESTO DIFERIDO. ORIGEN. DIFERENCIAS RESULTADO CONTABLE – FISCAL. INGRESOS Y GASTOS REGISTRADOS DIRECTAMENTE EN EL PATRIMONIO NETO. COMBINACIÓN DE NEGOCIOS (FUSIONES, ETC.) CUANDO EL VALOR CONTABLE DIFIERE DEL FISCAL. DIFERENCIAS TEMPORARIAS IMPONIBLES: + A PAGAR. DIFERENCIAS TEMPORARIAS DEDUCIBLES: - A PAGAR.")

42

7. EFECTO IMPOSITIVO (II)

PASIVOS POR IMPUESTO DIFERIDO POR DIFERENCIAS TEMPORARIAS IMPONIBLES: + A PAGAR ACTIVOS POR IMPUESTO DIFERIDO PRINCIPIO DE PRUDENCIA: PROBABILIDAD DE GANANCIAS FUTURAS DIFERENCIAS TEMPORARIAS DEDUCIBLES: - A PAGAR BIN’s Y DEDUCCIONES NO TOMADAS VALORACIÓN SEGÚN LOS TIPOS DE GRAVAMEN EN EL MOMENTO DE LA REVERSIÓN. GASTO POR EL IMPUESTO MÉTODO: POR CANCELACIÓN DE CUENTAS DE BALANCE IMPUESTO CORRIENTE (CTA. 6300) IMPUESTO DIFERIDO (CTA. 6301) AJUSTES EN LA IMPOSICIÓN (633 [-] Y 638 [+])

IMPUESTO DIFERIDO (CTA. 6301) AJUSTES EN LA IMPOSICIÓN (633 [-] Y 638 [+])")

43

7. EFECTO IMPOSITIVO (III)

NOTA FISCAL MEMORIA ABREVIADA: 1. IMPUESTOS SOBRE BENEFICIOS A) INFORMACIÓN RELATIVA A LAS DIFERENCIAS TEMPORARIAS DEDUCIBLES E IMPONIBLES REGISTRADAS EN EL BALANCE AL CIERRE DEL EJERCICIO. B) ANTIGÜEDAD Y PLAZO PREVISTO DE RECUPERACIÓN FISCAL DE LOS CRÉDITOS POR B. IMPONIBLES NEGATIVAS. C) INCENTIVOS FISCALES APLICADOS EN EL EJERCICIO Y COMPROMISOS ASUMIDOS. D) PROVISIONES DERIVADAS DEL IMPUESTO SOBRE BENEFICIOS ASÍ COMO SOBRE LAS CONTINGENCIAS DE CARÁCTER FISCAL Y SOBRE ACONTECIMIENTOS POSTERIORES AL CIERRE. EN PARTICULAR SE INFORMARÁ DE LOS EJERCICIOS PENDIENTES DE COMPROBACIÓN. E) CUALQUIER OTRA CIRCUNSTANCIA DE CARÁCTER SUSTANTIVO EN RELACIÓN CON LA SITUACIÓN FISCAL. 2. OTROS TRIBUTOS SE INFORMARÁ SOBRE CUALQUIER CIRCUNSTANCIA DE CARÁCTER SIGNIFICATIVO EN RELACIÓN CON OTROS TRIBUTOS, EN PARTICULAR CUALQUIER CONTINGENCIA DE CARÁCTER FISCAL, ASÍ COMO LOS EJERCICIOS PENDIENTES DE COMPROBACIÓN.

INFORMACIÓN RELATIVA A LAS DIFERENCIAS TEMPORARIAS DEDUCIBLES E IMPONIBLES REGISTRADAS EN EL BALANCE AL CIERRE DEL EJERCICIO. B) ANTIGÜEDAD Y PLAZO PREVISTO DE RECUPERACIÓN FISCAL DE LOS CRÉDITOS POR B. IMPONIBLES NEGATIVAS. C) INCENTIVOS FISCALES APLICADOS EN EL EJERCICIO Y COMPROMISOS ASUMIDOS. D) PROVISIONES DERIVADAS DEL IMPUESTO SOBRE BENEFICIOS ASÍ COMO SOBRE LAS CONTINGENCIAS DE CARÁCTER FISCAL Y SOBRE ACONTECIMIENTOS POSTERIORES AL CIERRE. EN PARTICULAR SE INFORMARÁ DE LOS EJERCICIOS PENDIENTES DE COMPROBACIÓN. E) CUALQUIER OTRA CIRCUNSTANCIA DE CARÁCTER SUSTANTIVO EN RELACIÓN CON LA SITUACIÓN FISCAL. 2. OTROS TRIBUTOS. SE INFORMARÁ SOBRE CUALQUIER CIRCUNSTANCIA DE CARÁCTER SIGNIFICATIVO EN RELACIÓN CON OTROS TRIBUTOS, EN PARTICULAR CUALQUIER CONTINGENCIA DE CARÁCTER FISCAL, ASÍ COMO LOS EJERCICIOS PENDIENTES DE COMPROBACIÓN.")

44

8. VENTAS E INGRESOS POR SERVICIOS (NORMA 14ª) (I)

PRECISIÓN DEL CONCEPTO DE DEVENGO MAYOR SEGURIDAD JURÍDICA REQUISITO VENTAS LA TRANSFERENCIA DE LOS RIESGOS Y BENEFICIOS SIGNIFICATIVOS INHERENTES A LA PROPIEDAD DE LOS BIENES, CON INDEPENDENCIA DE LA TRANSMISIÓN JURÍDICA. INGRESOS POR PRESTACIÓN DE SERVICIOS SE RECONOCERÁN CUANDO EL RESULTADO DE LA TRANSACCIÓN PUEDA SER ESTIMADO CON FIABILIDAD, CONSIDERANDO PARA ELLO EL PORCENTAJE DE REALIZACIÓN DEL SERVICIO EN LA FECHA DE CIERRE DEL EJERCICIO. SÓLO SE CONTABILIZARÁN LOS INGRESOS CUANDO: EL IMPORTE DE LOS INGRESOS PUEDE VALORARSE CON FIABILIDAD. ES PROBABLE QUE LA EMPRESA RECIBA LOS BENEFICIOS O RENDIMIENTOS ECONÓMICOS DERIVADOS DE LA TRANSACCIÓN. EL GRADO DE REALIZACIÓN DE LA TRANSACCIÓN, EN LA FECHA DE CIERRE DEL EJERCICIO, PUEDE SER VALORADO CON FIABILIDAD, LOS COSTES YA INCURRIDOS EN LA PRESTACIÓN, ASÍ COMO LOS QUE QUEDAN POR INCURRIR HASTA COMPLETARLA, PUEDEN SER VALORADOS CON FIABILIDAD. EL PRINCIPIO DE FONDO SOBRE FORMA SE EXIGE INDIVIDUALIZAR LAS TRANSACCIONES ENGLOBADAS EN UNA SOLA OPERACIÓN O CONSIDERAR VARIAS TRANSACCIONES INDIVIDUALES EN SU CONJUNTO TRAS UN PREVIO ANÁLISIS DEL FONDO ECONÓMICO Y JURÍDICO DE LAS MISMAS PREVALEZCA SU ENTIDAD INDIVIDUAL O CONJUNTA, RESPECTIVAMENTE.

45

8. VENTAS E INGRESOS POR SERVICIOS (NORMA 14ª) (II)

OPCIÓN POR LA NIC 18 INGRESOS ORDINARIOS OPERACIONES CONTINUADAS Y OPERACIONES INTERRUMPIDAS (NIIF 5) IMPORTE NETO DE LA CIFRA DE NEGOCIOS DEFINICIÓN INCIDENCIA FISCAL DESCUENTOS NOVEDAD “CUALQUIER DESCUENTO O REBAJA” DESAPARECE EL DESGLOSE ANTERIOR NOVEDADES INGRESOS POR PERMUTA DE BIENES Y SERVICIOS (PERMUTAS DE CARÁCTER COMERCIAL) IMPUTACIÓN TEMPORAL: BIENES TRANSMISIÓN DE RIESGOS Y BENEFICIOS DE LOS BIENES VENDIDOS SERVICIOS MÉTODO DEL PORCENTAJE DE REALIZACIÓN (SIMILAR AL ACTUAL DE CONSTRUCTORAS)

IMPORTE NETO DE LA CIFRA DE NEGOCIOS. DEFINICIÓN. INCIDENCIA FISCAL. DESCUENTOS. NOVEDAD CUALQUIER DESCUENTO O REBAJA DESAPARECE EL DESGLOSE ANTERIOR. NOVEDADES. INGRESOS POR PERMUTA DE BIENES Y SERVICIOS (PERMUTAS DE CARÁCTER COMERCIAL) IMPUTACIÓN TEMPORAL: BIENES TRANSMISIÓN DE RIESGOS Y BENEFICIOS DE LOS BIENES VENDIDOS. SERVICIOS MÉTODO DEL PORCENTAJE DE REALIZACIÓN (SIMILAR AL ACTUAL DE CONSTRUCTORAS)")

46

8. VENTAS E INGRESOS (III)

CONTRATOS DE CONSTRUCCIÓN (NIC 11) OBJETIVO DE LA NIC 11: INGRESOS ORDINARIOS Y COSTES RELACIONADOS CON LOS CONTRATOS DE CONSTRUCCIÓN DISTRIBUCIÓN POR EJERCICIOS DEFINICIONES CONTRATO DE CONSTRUCCIÓN CONTRATO DE PRECIO FIJO CONTRATO DE MARGEN SOBRE EL COSTE IMPUTACIÓN DE COSTES DIRECTOS: MANO DE OBRA, MATERIALES, AMORTIZACIONES, ETC. INDIRECTOS: SEGUROS, GENERALES DE ADMINISTRACIÓN, ETC.

OBJETIVO DE LA NIC 11: INGRESOS ORDINARIOS Y COSTES RELACIONADOS CON LOS CONTRATOS DE CONSTRUCCIÓN DISTRIBUCIÓN POR EJERCICIOS. DEFINICIONES. CONTRATO DE CONSTRUCCIÓN. CONTRATO DE PRECIO FIJO. CONTRATO DE MARGEN SOBRE EL COSTE. IMPUTACIÓN DE COSTES. DIRECTOS: MANO DE OBRA, MATERIALES, AMORTIZACIONES, ETC. INDIRECTOS: SEGUROS, GENERALES DE ADMINISTRACIÓN, ETC.")

47

CONTRATOS DE CONSTRUCCIÓN (NIC 11)

8. VENTAS E INGRESOS (IV) CONTRATOS DE CONSTRUCCIÓN (NIC 11) ADAPTACIÓN SECTORIAL INMOBILIARIAS - PROMOTORAS (1994) Y CONSTRUCTORAS (1993) MÉDOTOS DE CONTABILIZACIÓN DE VENTAS E INGRESOS POR OBRA EJECUTADA: MÉTODO DEL PORCENTAJE DE REALIZACIÓN (EL MÁS ADECUADO) MÉTODO DEL CONTRATO CUMPLIDO (DIFICULTADES TÉCNICAS ORGANIZAT.) PROMOTORAS: VENTA DE INMUEBLES EN CONSTRUCCIÓN “SUSTANCIALMENTE TERMINADOS” (AL MENOS EL 80% DE COSTES INCORPORADAS) NIC - RECONOCIMIENTO DE INGRESOS ORDINARIOS Y GASTOS INGRESOS Y GASTOS SI EXISTE FIABILIDAD RECONOCIMIENTO SEGÚN EL PORCENTAJE DE REALIZACIÓN SOBRE LA EJECUCIÓN DEL CONTRATO ( S/ PROPORCIÓN DE COSTES, EXAMEN DEL TRABAJO EJECUTADO ó PROPORCIÓN FÍSICA DEL CONTRATO EJECT.) NO CONTEMPLA EL SUPUESTO DE LAS PROMOTORAS (80%) PÉRDIDAS: SI COSTES > A LOS INGRESOS RECONOCIMIENTO INMEDIATO DE LAS PÉRDIDAS CON INDEPENDENCIA DEL INICIO O FASE DE LAS OBRAS

CONTRATOS DE CONSTRUCCIÓN (NIC 11) ADAPTACIÓN SECTORIAL INMOBILIARIAS - PROMOTORAS (1994) Y CONSTRUCTORAS (1993) MÉDOTOS DE CONTABILIZACIÓN DE VENTAS E INGRESOS POR OBRA EJECUTADA: MÉTODO DEL PORCENTAJE DE REALIZACIÓN (EL MÁS ADECUADO) MÉTODO DEL CONTRATO CUMPLIDO (DIFICULTADES TÉCNICAS ORGANIZAT.) PROMOTORAS: VENTA DE INMUEBLES EN CONSTRUCCIÓN SUSTANCIALMENTE TERMINADOS (AL MENOS EL 80% DE COSTES INCORPORADAS) NIC - RECONOCIMIENTO DE INGRESOS ORDINARIOS Y GASTOS. INGRESOS Y GASTOS SI EXISTE FIABILIDAD RECONOCIMIENTO SEGÚN EL PORCENTAJE DE REALIZACIÓN SOBRE LA EJECUCIÓN DEL CONTRATO ( S/ PROPORCIÓN DE COSTES, EXAMEN DEL TRABAJO EJECUTADO ó PROPORCIÓN FÍSICA DEL CONTRATO EJECT.) NO CONTEMPLA EL SUPUESTO DE LAS PROMOTORAS (80%) PÉRDIDAS: SI COSTES > A LOS INGRESOS RECONOCIMIENTO INMEDIATO DE LAS PÉRDIDAS. CON INDEPENDENCIA DEL INICIO O FASE DE LAS OBRAS.")

48

9. SUBVENCIONES Y DONACIONES (NORMA 18ª)

RECONOCIMIENTO IMPUTACIÓN A RESULTADOS REINTEGRABLES PASIVOS DE LA EMPRESA NO REINTEGRABLES SEGÚN LA FINALIDAD A RESULTADOS COMPENSACIÓN DÉFICIT EXPLOTACIÓN INGRESO DEL EJERCICIO FINANCIACIÓN GASTOS ESPECÍFICOS S/ DEVENGO GASTOS ADQUISICIÓN DE BIENES SEGÚN AMORTIZACIÓN CANCELACIÓN DE PASIVOS EN EL EJERCICIO SUBVENCIONES, DONACIONES O LEGADOS (MORTIS CAUSA) DE SOCIOS NO CONSTITUYEN INGRESOS IMPUTACIÓN EN LOS FONDOS PROPIOS Concesión: (572) BANCOS a (940) INGRESOS DE SUBVENCIONES OFICIALES DE CAPITAL (8301) IMPUESTO DIFERIDO a (479) DIFERENCIAS TEMPORARIAS IMPONIBLES Cierre del ejercicio: (940) INGRESOS DE SUBV. a (130) INGRESOS DE SUBVENCIONES OFICIALES DE CAPITAL (8301) IMPUESTO DIFERIDO Por la imputación a P y G (840) TRANSFERENCIA DE SUBVENCIONES a (746) SUBVENCIONES TRANSF. AL RESULT. OFICIALES DE CAPITAL (479) DIFERENCIAS TEMPORARIAS IMPONIBLES a (8301) IMPUESTO DIFERIDO (130) INGRESOS POR SUBVENC DE CAP a (840) TRANSFER. DE SUBVENCIONES OFIC.

DE SOCIOS. NO CONSTITUYEN INGRESOS. IMPUTACIÓN EN LOS FONDOS PROPIOS. Concesión: (572) BANCOS a (940) INGRESOS DE SUBVENCIONES OFICIALES DE CAPITAL. (8301) IMPUESTO DIFERIDO a (479) DIFERENCIAS TEMPORARIAS IMPONIBLES. Cierre del ejercicio: (940) INGRESOS DE SUBV. a (130) INGRESOS DE SUBVENCIONES OFICIALES DE CAPITAL. (8301) IMPUESTO DIFERIDO. Por la imputación a P y G. (840) TRANSFERENCIA DE SUBVENCIONES a (746) SUBVENCIONES TRANSF. AL RESULT. OFICIALES DE CAPITAL. (479) DIFERENCIAS TEMPORARIAS IMPONIBLES a (8301) IMPUESTO DIFERIDO. (130) INGRESOS POR SUBVENC DE CAP. a (840) TRANSFER. DE SUBVENCIONES OFIC.")

49

10. PROVISIONES Y CONTINGENCIAS

(NORMAS 15ª Y 16ª) SUPRESIÓN DEL CARÁCTER PREFERENTE DEL PRINCIPIO DE PRUDENCIA VALORATIVA. CONCEPTO DE PROVISIÓN (NORMA 14ª DE REGISTRO Y VALORACIÓN) LA EMPRESA RECONOCERÁ COMO PROVISIONES LOS PASIVOS DEFINICIÓN DE PASIVO SEGÚN EL PGC: OBLIGACIONES ACTUALES SURGIDAS COMO CONSECUENCIA DE SUCESOS PASADOS, PARA CUYA EXTINCIÓN LA EMPRESA ESPERA DESPRENDERSE DE RECURSOS. INDETERMINADOS SOBRE SU IMPORTE Y FECHA DE CANCELACIÓN PUEDEN VENIR DETERMINADAS POR UNA DISPOSICIÓN LEGAL CONTRACTUAL O POR UNA OBLIGACIÓN IMPLÍCITA O TÁCITA (GENERADA POR UNA EXPECTATIVA VÁLIDA DE LA EMPRESA FRENTE A TERCEROS).

SUPRESIÓN DEL CARÁCTER PREFERENTE DEL PRINCIPIO DE PRUDENCIA VALORATIVA. CONCEPTO DE PROVISIÓN (NORMA 14ª DE REGISTRO Y VALORACIÓN) LA EMPRESA RECONOCERÁ COMO PROVISIONES LOS PASIVOS. DEFINICIÓN DE PASIVO SEGÚN EL PGC: OBLIGACIONES ACTUALES SURGIDAS COMO CONSECUENCIA DE SUCESOS PASADOS, PARA CUYA EXTINCIÓN LA EMPRESA ESPERA DESPRENDERSE DE RECURSOS. INDETERMINADOS SOBRE SU IMPORTE Y FECHA DE CANCELACIÓN. PUEDEN VENIR DETERMINADAS. POR UNA DISPOSICIÓN LEGAL. CONTRACTUAL. O POR UNA OBLIGACIÓN IMPLÍCITA O TÁCITA (GENERADA POR UNA EXPECTATIVA VÁLIDA DE LA EMPRESA FRENTE A TERCEROS).")

50

10. ASPECTOS GENERALES (XV)

PROVISIONES Y CONTINGENCIAS (NORMAS 15ª Y 16ª) DESAPAREN LAS PROVISIONES PARA GRANDES REPARACIONES O EL FONDO DE REVERSIÓN (PARCIALMENTE A AM. ACUMULADA) EL NUEVO PGC NO PERMITE PROVISIONAR PÉRDIDAS FUTURAS SÓLO PASIVOS RECONOCIMIENTO Y MENCIÓN EN LA MEMORIA VALORACIÓN VALOR ACTUAL DE LA MEJOR ESTIMACIÓN POSIBLE AJUSTES POR ACTUALIZACIÓN DEDUCIBILIDAD FISCAL

DESAPAREN LAS PROVISIONES PARA GRANDES REPARACIONES O EL FONDO DE REVERSIÓN (PARCIALMENTE A AM. ACUMULADA) EL NUEVO PGC NO PERMITE PROVISIONAR PÉRDIDAS FUTURAS. SÓLO PASIVOS. RECONOCIMIENTO Y MENCIÓN EN LA MEMORIA. VALORACIÓN. VALOR ACTUAL DE LA MEJOR ESTIMACIÓN POSIBLE. AJUSTES POR ACTUALIZACIÓN. DEDUCIBILIDAD FISCAL.")

51

DEDUCIBILIDAD FISCAL DE LAS PROVISIONES ART. 13 LIS

TEXTO ANTERIOR NO SON DEDUCIBLES LAS DOTACIONES A PROVISIONES PARA LA COBERTURA DE RIESGOS PREVISIBLES, PÉRDIDAS EVENTUALES, GASTOS O DEUDAS PROVABLES. SERÁN DEDUCIBLES: POR LITIGIOS EN CURSO RECUPERACIÓN DEL ACTIVO REVERTIBLE GRANDES REPARACIONES REPARACIONES EXTRAORDINARIAS PREVIO PLAN ACEPTADO POR LA AEAT PROVISIONES TÉCNICAS DE ENTIDADES ASEGURADORAS Y SGR GARANTÍAS S/ CALCULO LIS TEXTO NO SON DEDUCIBLES : LOS GASTOS DERIVADOS DE OBLIGACIONES IMPLÍCITAS O TÁCITAS. LOS RELATIVOS A RETRIBUCIONES Y OTROS GASTOS DE PERSONAL LOS GASTOS CONCERNIENTES A CONTRATOS QUE SUPEREN EL LÍMITE DE LOS Bº ESPERADOS. POR REESTRUCTURACIONES SALVO POR OBLIGACIÓN LEGAL O CONTRACTUAL NO TÁCITAS. RIESGO POR DEVOLUCIONES DE VENTAS. ACTUACIONES MEDIOAMBIENTALES SALVO PLAN APROBADO POR AEAT. SERÁN DEDUCIBLES: PROVISIONES TÉCNICAS DE ENTIDADES ASEGURADORAS Y SGR GARANTÍAS S/ CALCULO LIS

52

11. COMBINACIONES DE NEGOCIOS (I) (NIIF 3 ~ NORMA DE VALORACIÓN 19ª)

APLICACIÓN DEL MÉTODO DE ADQUSICIÓN ACTIVOS – PASIVOS - PASIVOS CONTINGENTES +/- FONDO DE COMERCIO NEGOCIOS Y SEPARADOS NO APLICABLE: A GRUPOS O UNIDADES QUE NO CONSITUYEN NEGOCIO FUSIONES RAMAS DE ACTIVIDAD COMBINACIONES DE NEGOCIOS TOMA DE PARTICIP. IMPORTE DEL FONDO DE COMERCIO O DE LA DIFERENCIA NEGATIVA ESCISIONES VALORAR LOS ACTIVOS IDENTIFICABLES ADQUIRIDOS Y LOS PASIVOS ASUMIDOS

53

11. COMBINACIONES DE NEGOCIOS (II) RECONOCIMIENTO Y VALORACIÓN

CON CARÁCTER GENERAL, LOS ACTIVOS IDENTIFICABLES ADQUIRIDOS Y LOS PASIVOS ASUMIDOS SE REGISTRARÁN POR SU VALOR RAZONABLE EXCEPCIONES: LOS ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA POR SU VALOR RAZONABLE MENOS LOS COSTES DE VENTA LOS ACTIVOS Y PASIVOS POR IMPUESTO DIFERIDO SE VALORARÁN POR LA CANTIDAD QUE SE ESPERE RECUPERAR O PAGAR DE LA AUTORIDAD FISCAL. EL NEGOCIO ADQUIRIDO MANTIENE UN CONTRATO DE ARRENDAMIENTO OPERATIVO, EN LA FECHA DE ADQUISICIÓN EN CONDICIONES FAVORABLES O DESFAVORABLES RESPECTO A LAS CONDICIONES DE MERCADO LA EMPRESA ADQUIRENTE HA DE RECONOCER, RESPECTIVAMENTE, UN ACTIVO INTANGIBLE O UNA PROVISIÓN. LOS ACTIVOS Y PASIVOS ASOCIADOS A PLANES DE PENSIONES DE PRESTACIÓN DEFINIDA SE CONTABILIZARÁN, POR EL VALOR ACTUAL DE LAS RETRIBUCIONES COMPROMETIDAS MENOS EL VALOR RAZONABLE DE LOS ACTIVOS AFECTOS A LOS COMPROMISOS CON LOS QUE SE LIQUIDARÁN LAS OBLIGACIONES.

54

12. FONDOS PROPIOS – PATRIMONIO NETO

DISTINCIÓN ENTRE FONDOS PROPIOS Y PATRIMONIO NETO REPERCUSIÓN FISCAL SUPUESTOS DE PÉRDIDAS 163.1 LSA OBLIGACIÓN DE REDUCIR CAPITAL SI LAS PÉRDIDAS DEJAN EL P. NETO < 2/3 DEL CAPITAL 262 LSA: LOS ADMINISTRADORES DEBERÁN CONVOCAR JUNTA A LOS DOS MESES PARA TOMAR EL ACUERDO DE DISOLUCIÓN O CONCURSO CON UN P. NETO< ½ K. CAMBIO DE CRITERIO E IMPUTACIÓN EN LOS FONDOS PROPIOS AJUSTES POR CAMBIOS DE VALOR REPARTO DE DIVIDENDOS (213 LSA): LIMITADO POR LA CIFRA DEL CAPITAL Y EL P.N. Y POR EL ACTIVO POR I+D (DOTACIÓN ANUAL DEL 5% RESERVA INDISP.)

: LIMITADO POR LA CIFRA DEL CAPITAL Y EL P.N. Y POR EL ACTIVO POR I+D (DOTACIÓN ANUAL DEL 5% RESERVA INDISP.)")

55

12. FONDOS PROPIOS – PATRIMONIO NETO

CUENTA 113. RESERVAS VOLUNTARIAS (QUINTA PARTE DEL NPGC: DEFINICIONES Y RELACIONES CONTABLES). CUANDO SE PRODUZCA UN CAMBIO DE CRITERIO CONTABLE O LA SUBSANACIÓN DE UN ERROR, EL AJUSTE POR EL EFECTO ACUMULADO CALCULADO AL INICIO DEL EJERCICIO, DE LAS VARIACIONES DE LOS ELEMENTOS PATRIMONIALES AFECTADOS POR ESTE MOTIVO, SE IMPUTARÁ A LAS RESERVAS VOLUNTARIAS, DEL MODO SIGUIENTE: SE ABONARÁ O CARGARÁ POR EL IMPORTE RESULTANTE DEL EFECTO NETO ACREEDOR / DEUDOR DE LOS CAMBIOS EXPERIMENTADOS POR LA APLICACIÓN DE UN NUEVO CRITERIO CONTABLE COMPARADO CON EL ANTIGUO O POR LA CORRECCIÓN DEL ERROR, CON CARGO Y ABONO, EN SU CASO, A LAS RESPECTIVAS CUENTAS REPRESENTATIVAS DE LOS ELEMENTOS PATRIMONIALES AFECTADOS POR ESTE HECHO. INCLUYENDO LAS RELACIONADAS CON LA CONTABILIZACIÓN DEL EFECTO IMPOSITIVO DEL AJUSTE.

. CUANDO SE PRODUZCA UN CAMBIO DE CRITERIO CONTABLE O LA SUBSANACIÓN DE UN ERROR, EL AJUSTE POR EL EFECTO ACUMULADO CALCULADO AL INICIO DEL EJERCICIO, DE LAS VARIACIONES DE LOS ELEMENTOS PATRIMONIALES AFECTADOS POR ESTE MOTIVO, SE IMPUTARÁ A LAS RESERVAS VOLUNTARIAS, DEL MODO SIGUIENTE: SE ABONARÁ O CARGARÁ POR EL IMPORTE RESULTANTE DEL EFECTO NETO ACREEDOR / DEUDOR DE LOS CAMBIOS EXPERIMENTADOS POR LA APLICACIÓN DE UN NUEVO CRITERIO CONTABLE COMPARADO CON EL ANTIGUO O POR LA CORRECCIÓN DEL ERROR, CON CARGO Y ABONO, EN SU CASO, A LAS RESPECTIVAS CUENTAS REPRESENTATIVAS DE LOS ELEMENTOS PATRIMONIALES AFECTADOS POR ESTE HECHO. INCLUYENDO LAS RELACIONADAS CON LA CONTABILIZACIÓN DEL EFECTO IMPOSITIVO DEL AJUSTE.")

56

13. DEFINICIÓN DE GRUPO ART. 42 C.Co. MAYORÍA DE LOS DERECHOS DE VOTO O FACULTAD DE NOMBRAR ADMINISTRADORES ELIMINACIÓN DEL CRITERIO DE CONSOLIDACIÓN HORIZONTAL (UNIDAD DE DECISIÓN) MAYOR PRECISIÓN EN LA DEFINICIÓN DE GRUPO REALIDAD DE LOS GRUPOS FAMILIARES Y CONSOLIDACIÓN CONSOLIDACIÓN CONTABLE Y CONSOLIDACIÓN FISCAL DEFINICIÓN DE GRUPO Y OPERACIONES VINCULADAS NORMA 21ª SOBRE OPERACIONES ENTRE EMPRESAS DEL GRUPO FUSIÓN: VALORES CONTABLES EXISTENTES

MAYOR PRECISIÓN EN LA DEFINICIÓN DE GRUPO. REALIDAD DE LOS GRUPOS FAMILIARES Y CONSOLIDACIÓN. CONSOLIDACIÓN CONTABLE Y CONSOLIDACIÓN FISCAL. DEFINICIÓN DE GRUPO Y OPERACIONES VINCULADAS. NORMA 21ª SOBRE OPERACIONES ENTRE EMPRESAS DEL GRUPO. FUSIÓN: VALORES CONTABLES EXISTENTES.")

57

13. GRUPOS VINCULACIÓN Y NORMAS INTERNACIONALES DE CONTABILIDAD

NIC 24: INFORMACIÓN SOBRE PARTES VINCULADAS OBJETIVO ALCANCE. ESTA NORMA SERÁ APLICABLE EN: LA IDENTIFICACIÓN DE RELACIONES Y TRANSACCIONES ENTRE PARTES VINCULADAS IDENTIFICACIÓN DE SALDOS PENDIENTES LA DETERMINACIÓN DE LA INFORMACIÓN A REVELAR PROPÓSITO DE LA INFORMACIÓN DEFINICIONES. VINCULACIÓN INFORMACIÓN A REVELAR: COMPRAS VENTAS PRESTACIÓN DE SERVICIOS ARRENDAMIENTOS, ETC.

58

14. NEGOCIOS CONJUNTOS (NORMA 20ª)

FORMA EN QUE LAS EMPRESAS DEBEN CONTABILIZAR SU INVERSIÓN EN LOS NEGOCIOS CONJUNTOS UN NEGOCIO CONJUNTO ES UNA ACTIVIDAD ECONÓMICA CONTROLADA CONJUNTAMENTE POR DOS O MÁS PERSONAS FÍSICAS O JURÍDICAS CATEGORÍAS UNIONES TEMPORALES DE EMPRESAS Y LAS COMUNIDADES DE BIENES SOCIEDAD INDEPENDIENTE. EXPLOTACIONES Y ACTIVOS CONTROLADOS DE FORMA CONJUNTA EL PARTÍCIPE EN UNA EXPLOTACIÓN O EN ACTIVOS CONTROLADOS DE FORMA CONJUNTA REGISTRARÁ EN LA PARTE PROPORCIONAL QUE LE CORRESPONDA, LOS ACTIVOS Y PASIVOS INGRESOS Y GASTOS CAMBIOS EN EL PATRIMONIO NETO Y EN EL ESTADO DE FLUJOS ELIMINARÁ LOS RESULTADOS NO REALIZADOS POR OPERACIONES CONJUNTAS .

59

15. CAMBIOS EN LOS CRITERIOS CONTABLES Y HECHOS POSTERIORES (NORMAS 22ª Y 23ª)

CAMBIO DE CRITERIO CONTABLE SE APLICARÁ DE FORMA RETROACTIVA Y SU EFECTO SE CALCULARÁ DESDE EL EJERCICIO MÁS ANTIGUO PARA EL QUE SE DISPONGA DE INFORMACIÓN. AJUSTES: SALDO INICIAL DEL PATRIMONIO NETO DEL EJERCICIO MÁS ANTIGUO PRESENTADO POR EL EFECTO ACUMULADO DE LAS VARIACIONES DE LOS ACTIVOS Y PASIVOS INFORMACIÓN COMPARATIVA DE LOS EJERCICIOS A LOS QUE LE AFECTE EL CAMBIO INFORMACIÓN EN LA MEMORIA HECHOS POSTERIORES AL CIERRE DEL EJERCICIO DEBERÁN TENERSE EN CUENTA PARA LA FORMULACIÓN DE LAS CUENTAS ANUALES O, EN SU CASO, PARA SU REFORMULACIÓN, SIEMPRE ANTES DE SU APROBACIÓN POR LA JUNTA DE SOCIOS. SIEMPRE, DEBERÁ INCLUIRSE INFORMACIÓN SOBRE LOS HECHOS POSTERIORES QUE AFECTE A LA APLICACIÓN DEL PRINCIPIO DE EMPRESA EN FUNCIONAMIENTO.

60

15. CAMBIOS EN LOS CRITERIOS CONTABLES Y HECHOS POSTERIORES (NORMAS 22ª Y 23ª)

")

61

16. CUENTAS ANUALES (I) LAS CUENTAS ANUALES COMPRENDEN EL BALANCE

LA CUENTA DE PÉRDIDAS Y GANANCIAS EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO EL ESTADO DE FLUJOS DE EFECTIVO (con abreviado no es obligatorio) LA MEMORIA REDACTADOS DE CONFORMIDAD CON EL CÓDIGO DE COMERCIO EL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS LA LEY DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EL PLAN GENERAL DE CONTABILIDAD

LA MEMORIA. REDACTADOS DE CONFORMIDAD CON. EL CÓDIGO DE COMERCIO. EL TEXTO REFUNDIDO DE LA LEY DE SOCIEDADES ANÓNIMAS. LA LEY DE SOCIEDADES DE RESPONSABILIDAD LIMITADA. EL PLAN GENERAL DE CONTABILIDAD.")

62

16. CUENTAS ANUALES (II) CUENTAS ABREVIADAS

BALANCE, ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Y MEMORIA ABREVIADOS LAS SOCIEDADES EN LAS QUE A LA FECHA DE CIERRE DEL EJERCICIO CONCURRAN, AL MENOS, DOS DE LAS CIRCUNSTANCIAS SIGUIENTES TOTAL DEL ACTIVO < EUROS IMPORTE NETO DE SU CIFRA ANUAL DE NEGOCIOS < EUROS NÚMERO MEDIO DE TRABAJADORES < ó = 50 CUANDO UNA SOCIEDAD PASE A CUMPLIR DOS DE LAS CIRCUNSTANCIAS ANTES INDICADAS O BIEN DEJE DE CUMPLIRLAS, ÚNICAMENTE PRODUCIRÁ EFECTOS SI SE REPITE DURANTE DOS EJERCICIOS CONSECUTIVOS. EFECTOS EN LA OBLIGACIÓN DE AUDITORÍA

63

16. CUENTAS ANUALES (III) ~ ACTIVO

~ ACTIVO")

64

16. CUENTAS ANUALES (IV) PASIVO

PASIVO")

65

CUENTA PÉRDIDAS Y GANANCIAS

16. CUENTAS ANUALES (V) CUENTA PÉRDIDAS Y GANANCIAS

CUENTA PÉRDIDAS Y GANANCIAS.")

66

16. CUENTAS ANUALES (V) CUENTA PÉRDIDAS Y GANANCIAS

CUENTA PÉRDIDAS Y GANANCIAS")

67

16. CUENTAS ANUALES (VI) CONTENIDO DE LA MEMORIA

ACTIVIDAD DE LA EMPRESA BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES APLICACIÓN DE RESULTADOS NORMAS DE REGISTRO Y VALORACIÓN INMOVILIZADO MATERIAL INVERSIONES INMOBILIARIAS INMOVILIZADO INTANGIBLE ARRENDAMIENTOS Y OTRAS OPERACIONES DE NATURALEZA SIMILAR INSTRUMENTOS FINANCIEROS. DEUDAS. FONDOS PROPIOS EXISTENCIAS MONEDA EXTRANJERA SITUACIÓN FISCAL INGRESOS Y GASTOS PROVISIONES Y CONTINGENCIAS INFORMACIÓN SOBRE MEDIO AMBIENTE RETRIBUCIONES A LARGO PLAZO AL PERSONAL TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRIMONIO SUBVENCIONES, DONACIONES Y LEGADOS COMBINACIONES DE NEGOCIOS NEGOCIOS CONJUNTOS ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA HECHOS POSTERIORES AL CIERRE OPERACIONES CON PARTES VINCULADAS OTRA INFORMACIÓN INFORMACIÓN SEGMENTADA

68

16. CONTENIDO DE LA MEMORIA OPERACIONES VINCULADAS (VII)

LA INFORMACIÓN SOBRE OPERACIONES CON PARTES VINCULADAS SE SUMINISTRARÁ SEPARADAMENTE PARA CADA UNA DE LAS SIGUIENTES CATEGORÍAS : ENTIDAD DOMINANTE OTRAS EMPRESAS DEL GRUPO NEGOCIOS CONJUNTOS EMPRESAS ASOCIADAS EMPRESAS CON CONTROL CONJUNTO O INFLUENCIA SIGNIFICATIVA PERSONAS FÍSICAS VINCULADAS PERSONAL CLAVE DE LA DIRECCIÓN DE LA EMPRESA O DOMINANTE OTRAS PARTES VINCULADAS. LA EMPRESA FACILITARÁ INFORMACIÓN SUFICIENTE : IDENTIFICACIÓN DE LAS PERSONAS O EMPRESAS DETALLE DE LA OPERACIÓN Y SU CUANTIFICACIÓN, EXPRESANDO LA POLÍTICA DE PRECIOS SEGUIDA, PONIÉNDOLA EN RELACIÓN CON LAS QUE LA EMPRESA UTILIZA BENEFICIO O PÉRDIDA DE LA OPERACIÓN IMPORTE DE LOS SALDOS PENDIENTES Y GARANTÍAS DEUDAS DE DUDOSO COBRO RELACIONADAS CON LOS SALDOS PENDIENTES

69

EL PATRIMONIO NETO (VIII)

16. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (VIII)

")

70

16. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (IX)

PRIMERA PARTE: “ESTADO DE INGRESOS Y GASTOS RECONOCIDOS”, RECOGE LOS CAMBIOS EN EL PATRIMONIO NETO DERIVADOS DE: EL RESULTADO DEL EJERCICIO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS LOS INGRESOS Y GASTOS QUE DEBAN IMPUTARSE DIRECTAMENTE AL PATRIMONIO NETO DE LA EMPRESA LAS TRANSFERENCIAS REALIZADAS A LA CUENTA DE PÉRDIDAS Y GANANCIAS SEGUNDA PARTE: “ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO”. INFORMA DE TODOS LOS CAMBIOS HABIDOS EN EL PATRIMONIO NETO DERIVADOS DE: LA TOTALIDAD DE LOS INGRESOS Y GASTOS RECONOCIDOS LAS VARIACIONES ORIGINADAS EN EL PATRIMONIO NETO POR OPERACIONES CON LOS SOCIOS O PROPIETARIOS DE LA EMPRESA CUANDO ACTÚEN COMO TALES LAS RESTANTES VARIACIONES QUE SE PRODUZCAN EN EL PATRIMONIO NETO AJUSTES AL PATRIMONIO NETO DEBIDOS A CAMBIOS EN CRITERIOS CONTABLES Y CORRECCIONES DE ERRORES

71

16. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO (IX)

")

72

16. ESTADO DE FLUJOS DE EFECTIVO (XI)

")

73

16. ESTADO DE FLUJOS DE EFECTIVO (XII)

EL ESTADO DE FLUJOS DE EFECTIVO INFORMA SOBRE EL ORIGEN Y LA UTILIZACIÓN DE LOS ACTIVOS MONETARIOS REPRESENTATIVOS DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES, CLASIFICANDO LOS MOVIMIENTOS POR ACTIVIDADES INDICANDO LA VARIACIÓN NETA DE DICHA MAGNITUD EN EL EJERCICIO. EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES: LA TESORERÍA EN LA CAJA Y LOS DEPÓSITOS BANCARIOS A LA VISTA FIGURAN EN EL EPÍGRAFE B.VI. DEL ACTIVO DEL BALANCE

74

16. ESTADO DE FLUJOS DE EFECTIVO (XIII)

SE FORMULARÁ A PARTIR DEL RESULTADO DEL EJERCICIO CON LA SIGUIENTE CLASIFICACIÓN Y AJUSTES: AJUSTES PARA ELIMINAR: CORRECCIONES VALORATIVAS, TALES COMO AMORTIZACIONES, PÉRDIDAS POR DETERIORO DE VALOR, O RESULTADOS SURGIDOS POR LA APLICACIÓN DEL VALOR RAZONABLE, ASÍ COMO LAS VARIACIONES EN LAS PROVISIONES OPERACIONES QUE DEBAN SER CLASIFICADAS COMO ACTIVIDADES DE INVERSIÓN O FINANCIACIÓN, TALES COMO RESULTADOS POR ENAJENACIÓN DE INMOVILIZADO O DE INSTRUMENTOS FINANCIEROS REMUNERACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS CUYOS FLUJOS DE EFECTIVO DEBAN MOSTRARSE SEPARADAMENTE LOS CAMBIOS EN EL CAPITAL CORRIENTE QUE TENGAN SU ORIGEN EN UNA DIFERENCIA EN EL TIEMPO ENTRE LA CORRIENTE REAL DE BIENES Y SERVICIOS DE LAS ACTIVIDADES DE EXPLOTACIÓN Y SU CORRIENTE MONETARIA LOS FLUJOS POR INTERESES Y COBROS DE DIVIDENDOS LOS FLUJOS POR IMPUESTO SOBRE BENEFICIOS.

75

17. CONSOLIDACIÓN FISCAL EN EL IMPUESTO DE SOCIEDADES (1/3)

LA CONSOLIDACIÓN FISCAL ES UNA OPCIÓN PARA EL GRUPO. INDEPENDIENTEMENTE DE QUE ESTÉ O NO OBLIGADA A PRESENTAR CUENTAS ANUALES CONSOLIDADAS, Y DE SI SUPERA O NO LOS VOLÚMENES DE ACTIVO, FACTURACIÓN Y NÚMERO DE TRABAJADORES ANTERIORMENTE ESTABLECIDOS. SE APLICARÁ CUANDO ASÍ LO ACUERDEN TODAS Y CADA UNA DE LAS SOCIEDADES (>= 75%) QUE DEBAN INTEGRAR EL GRUPO FISCAL. SE HARÁ A TRAVÉS DE LA JUNTA DE ACCIONISTAS O SOCIOS DE TODAS LAS SOCIEDADES. EN CUALQUIER FECHA DEL PERÍODO IMPOSITIVO INMEDIATO ANTERIOR AL QUE SEA DE APLICACIÓN EL RÉGIMEN DE CONSOLIDACIÓN FISCAL. DEBIENDO LA SOCIEDAD DOMINANTE COMUNICAR DICHOS ACUERDOS A LA ADMINISTRACIÓN TRIBUTARIA CON ANTERIORIDAD AL INICIO DEL PERÍODO IMPOSITIVO EN QUE SEA DE APLICACIÓN ESTE RÉGIMEN.

QUE DEBAN INTEGRAR EL GRUPO FISCAL. SE HARÁ A TRAVÉS DE LA JUNTA DE ACCIONISTAS O SOCIOS DE TODAS LAS SOCIEDADES. EN CUALQUIER FECHA DEL PERÍODO IMPOSITIVO INMEDIATO ANTERIOR AL QUE SEA DE APLICACIÓN EL RÉGIMEN DE CONSOLIDACIÓN FISCAL. DEBIENDO LA SOCIEDAD DOMINANTE COMUNICAR DICHOS ACUERDOS A LA ADMINISTRACIÓN TRIBUTARIA CON ANTERIORIDAD AL INICIO DEL PERÍODO IMPOSITIVO EN QUE SEA DE APLICACIÓN ESTE RÉGIMEN.")

76

RÉGIMEN DE CONSOLIDACIÓN FISCAL ELIMINACIONES (RD 1815/1991)

ELIMINACIONES DE PARTIDAS RECÍPROCAS: (SIN EFECTO FISCAL) CRÉDITOS Y DÉBITOS RECÍPROCOS. GASTOS E INGRESOS POR OPERACIONES INTERNAS ELIMINACIÓN DE RESULTADOS POR OPERACIONES INTERNAS (DIFERIMIENTO) DE EXISTENCIAS DE INMOVILIZADO DE SERVICIOS DE ACTIVOS FINANCIEROS ELIMINACIÓN DE DIVIDENDOS INTERNOS INCORPORACIONES: RESULTADOS ELIMINADOS CUANDO SE REALICEN CON TERCEROS

CRÉDITOS Y DÉBITOS RECÍPROCOS. GASTOS E INGRESOS POR OPERACIONES INTERNAS. ELIMINACIÓN DE RESULTADOS. POR OPERACIONES INTERNAS (DIFERIMIENTO) DE EXISTENCIAS. DE INMOVILIZADO. DE SERVICIOS. DE ACTIVOS FINANCIEROS. ELIMINACIÓN DE DIVIDENDOS INTERNOS. INCORPORACIONES: RESULTADOS ELIMINADOS CUANDO SE REALICEN CON TERCEROS.")

77

17. CONSOLIDACIÓN FISCAL EN EL IMPUESTO DE SOCIEDADES (3/3)

SUJETO PASIVO: GRUPO FISCAL. OPERA COMO UNA EXENCIÓN TÉCNICA, LOS DATOS SE AGREGAN EN LA CONSOLIDACIÓN. LA B.I. DEL G.F. = SUMA B.I. INDIVIDUALES +/- ELIMINACIONES POR CONSOLIDACIÓN. CONSOLIDACIÓN MÉTODO DE INTEGRACIÓN GLOBAL ART. 46 CCo. Y 36.2 RD 1815/1991. ELIMINACIONES: SE HARÁ SEGÚNLA NORMATIVA CONTABLE. ELIMINACIONES SIN TRASCENCENDIA FISCAL: INGRESOS Y GASTOS RECÍPROCOS DÉBITOS Y CRÉDITOS INVERSIONES Y FONDOS PROPIOS ELIMINACIONES CON EFECTOS FISCALES:(INGRESOS CONTRA EXISTENCIAS, INMOVILIZADO, ETC.) NUEVO RÉGIMEN DE OPERACIONES VINCULADAS Y CONSOLIDACIÓN.

NUEVO RÉGIMEN DE OPERACIONES VINCULADAS Y CONSOLIDACIÓN.")

78

18 . IVA – RÉGIMEN ESPECIAL DE GRUPO DE ENTIDADES DOMINANTE

PERSONALIDAD JURÍDICA 50% Ó + DE PARTICIPACIÓN EN LA FILIAL MANTENIMIENTO PARTICIPACIÓN QUE NO DEPENDA DE LA OTRA ENTIDAD DOMINANTE EMPRESARIO Ó PROFESIONAL ESTABLECIDO EN ESPAÑA 50% Ó + PARTICIPACIÓN DEPENDIENTE CONDICIONES PARA APLICACIÓN ACUERDO INDIVIDUAL ENTIDADES VALIDEZ 3 AÑOS CONDICIONES PARA APLICACIÓN ANTES DE FIN DEL AÑO ANTERIOR 1

Presentaciones similares