Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Potencial de desarrollo del MER

Sistema de Interconexión Eléctrica de Países de América Central y su Regulación MERCADO ELECTRICO REGIONAL Potencial de desarrollo del MER Salvador López Alfaro Director CENCE 4/9/ 2012

2

Temas a desarrollar MERCADO ELECTRICO REGIONAL

Desarrollo de la Interconexión de América Central. Transacciones en el MER, limitaciones de transmisión de los enlaces actuales. Capacidad transmisión con la LT SIEPAC. Aporte de los enlaces Extraregionales.

3

Bajas capacidades de transmisión

Cronología de las Interconexiones Eléctricas Internacionales en América Central Bloque Norte Bloque Sur 1986 Guatemala El Salvador 1976 Honduras Nicaragua 1982 Nicaragua Costa Rica Junio 2004 El Salvador Honduras 1976 Costa Rica Panamá Bajas capacidades de transmisión

4

Evolución del Desarrollo Regulatorio del MER

Tratado Marco del MER Primer Protocolo al TM 2007 Segundo Protocolo al TM 2000 Diseño General del MER Diagnóstico y diseño operación técnica y comercial del MER Diagnóstico y diseño de la transmisión en el MER Reglamento de la operación técnica y comercial del MER Reglamento de la transmisión del MER 2002 Reglamento Transitorio del MER (RTMER) 2005 Reglamento del MER (RMER)

Reglamento del MER (RMER)")

5

Las Instituciones Regionales (1/2)

Comisión Regional de Interconexión Eléctrica - CRIE Creada por el Tratado Marco del MER. Es el organismo encargado de realizar la regulación del MER y de aprobar los reglamentos que lo rigen. Ente Operador Regional - EOR Creado por el Tratado Marco del MER, es el encargado de la operación técnica y comercial del MER. Empresa Propietaria de la Red – EPR Ejecutora física de la Línea SIEPAC, fue constituida por partes iguales, de las seis empresas eléctricas públicas de América Central designadas por su respectivo gobierno. Posteriormente se incorporaron otros socios: ENDESA (España); ISA (Colombia); y CFE (México).

; ISA (Colombia); y CFE (México).")

6

Las Instituciones Regionales (2/2)

Gobiernos CDMER CRIE EOR Regulador Nacional OS/OM Nacional CENCE-CR Operación técnica y comercial Regulación Mercado Eléctrico Regional

7

Transacciones por Año * Datos de RTMER desde Noviembre 2002 hasta Octubre 2010.

8

Evolución y la Implementación Gradual del RMER

Operación técnica del MER Inauguración de edificio sede donde se ubica el Centro Regional de Coordinación de Transacciones (CRCT) Desarrollo y puesta en servicio del SCADA Regional y la supervisión y coordinación de la operación en tiempo real Realización de estudios técnico de seguridad operativa y evaluación de estudios técnicos de nuevas instalaciones Conformación de Comités de Trabajo regionales (EOR – OS/OM) para el análisis de temas técnicos y operativos Operación Comercial del MER Implementación del Cargo por Regulación (CRIE) y del Cargo por Servicio de Operación (EOR) del MER Desarrollo de la herramienta informática para la administración comercial del MER bajo el RMER (fase de pruebas)

Desarrollo y puesta en servicio del SCADA Regional y la supervisión y coordinación de la operación en tiempo real. Realización de estudios técnico de seguridad operativa y evaluación de estudios técnicos de nuevas instalaciones. Conformación de Comités de Trabajo regionales (EOR – OS/OM) para el análisis de temas técnicos y operativos. Operación Comercial del MER. Implementación del Cargo por Regulación (CRIE) y del Cargo por Servicio de Operación (EOR) del MER. Desarrollo de la herramienta informática para la administración comercial del MER bajo el RMER (fase de pruebas)")

9

Empresa Responsable de SIEPAC

10

Accionista por País 1.Costa Rica Panamá Nicaragua 4.El Salvador 5.Honduras 6.Guatemala 7.México 8.Colombia 9.España 11.11%

11

La Línea SIEPAC Lago Nicaragua Panamá Aguacapa Nejapa Cañas Ticuantepe Parrita Aguacaliente Veladero Cajón Río Lindo Panaluya Ahuachapán Planta Nicaragua Guate Norte Palmar Norte 15 de Sept. T Río Claro Previsión de puesta en servicio de la mayoría de tramos durante el año 2011 LINEA SIEPAC VOLTALE DE TRANSMISIÓN: 230kV CAPACIDAD DE TRANSMISIÓN: 300 MW Al 30 de mayo del 2011 se tiene un avance de 99,8% de servidumbres disponibles

12

Situación Actual Enlace Longitud Km Entrada en operación

Rio Claro(CR)-Veladero(PAN) 172,7 Diciembre 2010. Ticuantepe(NIC)-Cañas(CR) 255,9 Noviembre 2011. 15 de setiembre(SLV)-Agua Caliente(HON) 146,9 Nejapa(SLV)-15 de Setiembre(SLV) 85,0 Marzo 2012. Ahuachapán(SLV)-Nejapa(SLV) 89,0 Febrero 2012. Aguacapa(GTM)-Ahuachapán(SLV) 118,5 Enero 2012. San Buenaventura(HND)-Torre 43(HND) 12,5 880,5

-Veladero(PAN) 172,7. Diciembre Ticuantepe(NIC)-Cañas(CR) 255,9. Noviembre de setiembre(SLV)-Agua Caliente(HON) 146,9. Nejapa(SLV)-15 de Setiembre(SLV) 85,0. Marzo Ahuachapán(SLV)-Nejapa(SLV) 89,0. Febrero Aguacapa(GTM)-Ahuachapán(SLV) 118,5. Enero San Buenaventura(HND)-Torre 43(HND) 12,5. 880,5.")

13

Avance de las obras por país

14

Interconexión México - Guatemala

BENEFICIOS Se ha mantenido la estabilidad y continuidad en la red de América Central y México. Se han atenuado oscilaciones de baja magnitud adecuadamente. Se ha mejorado la calidad de frecuencia al formarse una masa inercial de mayor tamaño. Se han realizado transacciones económicas aprovechando la diversidad de costos. MW SISTEMA INTERCONECTADO NACIONAL MÉXICANO Lago Nicaragua Panamá Aguacapa Nejapa Cañas Ticuantepe Parrita Aguacaliente Veladero Cajón San Buenaventura Panaluya Ahuachapán Sandino Guate Norte 15 de Sept. T Río Claro Palmar Norte TAPACHULA LOS BRILLANTES 6 500 MW AMÉRICA CENTRAL El 25 de Abril de 2010 se declaró la operación comercial transitoria de la interconexión con una exportación desde México de 120 MW.

15

Interconexión Colombia Panamá

Línea de transmisión eléctrica de 614km, en corriente directa (HVDC), entre las subestaciones Cerromatoso en Colombia y Panamá II en Panamá, con capacidad de transporte de 600 MW. Se realizó el proceso de contratación del diseño de línea para construcción y el estudio de Medio Ambiente. Se realizara un DAA con el fin de tomar una decisión sobre el corredor en el cual se ejecutaría el EIAS. Inicio de operaciones para 2014. Los intercambios esperados (en función de las diferencias de costos) ayudarán a dinamizar el MER, y optimizar el valor de los cargos regionales de transmisión (línea SIEPAC). La integración representa una excelente oportunidad para todos los agentes del mercado en las dos regiones (Andina y América Central).

, entre las subestaciones Cerromatoso en Colombia y Panamá II en Panamá, con capacidad de transporte de 600 MW. Se realizó el proceso de contratación del diseño de línea para construcción y el estudio de Medio Ambiente. Se realizara un DAA con el fin de tomar una decisión sobre el corredor en el cual se ejecutaría el EIAS. Inicio de operaciones para Los intercambios esperados (en función de las diferencias de costos) ayudarán a dinamizar el MER, y optimizar el valor de los cargos regionales de transmisión (línea SIEPAC). La integración representa una excelente oportunidad para todos los agentes del mercado en las dos regiones (Andina y América Central).")

16

Transacciones Comerciales

y 2012

17

Transacciones en el Mercado Eléctrico Regional año 2010-2011

18

Transacciones en el Mercado Eléctrico Regional

Enero 2012 Información Oficial

19

Transacciones en el Mercado Eléctrico Regional

Febrero 2012 Información Oficial

20

Transacciones en el Mercado Eléctrico Regional

Marzo 2012 Información Oficial

21

Transacciones en el Mercado Eléctrico Regional

Abril 2012 Información Oficial

22

Transacciones en el Mercado Eléctrico Regional

Mayo 2012 Información Oficial

23

Transacciones en el Mercado Eléctrico Regional

Junio 2012 Información Oficial

24

Transacciones en el Mercado Eléctrico Regional

Julio 2012 Energía de Contratos y Ofertas de Oportunidad Información Oficial

25

Flujo Netos en las Interconexiones y Sistemas de Porteo

8,757.6 MWh PVN PRA 115,803.4 MWh 6 7 1 2 22,881.4 MWh MOY FGUES 5 8 31,639.0 MWh FHONI 115,803.4 MWh 3 FESHO 9 55,927.4 MWh 15SE AHUA 10 4 LNI 84,164.4 MWh 11 AMY 33,046.0 MWh FNICR LIB 31,919.6 MWh 12 RCL 13 24,007.9 MWh 15 PRO 14 FCRPA 31,919.6 MWh No se incluyen emergencias o fallas de transmisión

26

Flujos Netos en la Red de Transmisión Regional 2011

Guatemala Flujo Neto El Salvador Tipo de Transacciones 150.7 GWh 150.7 GWh El Salvador Flujo Neto Honduras 113.5 GWh 37.2 GWh Honduras Flujo Neto Nicaragua 43.2 GWh 6.0 GWh Nicaragua Flujo Neto Costa Rica 30.6 GWh 24.6 GWh Costa Rica Flujo Neto Panamá Inyección neta por país Flujo neto entre países Retiro neto por país 38.1 GWh 62.7 GWh 62.7 GWh No se incluyen emergencias o fallas de transmisión Información Oficial

27

Precios Promedio del MER – 2010 y 2011

Precios promedio Por Mes 2010 Información Oficial

28

Precios Promedio del MER - Julio 2012

Se incluyen únicamente precios cuando existen Ofertas de Oportunidad Los precios promedio diarios, se calculan obteniendo el promedio simple por día de todos los nodos habilitados comercialmente durante el mes. Los precios promedio horario, se calculan obteniendo el promedio simple por hora de todos los nodos habilitados comercialmente durante el mes Información Oficial

29

Capacidad de Porteo para máxima demanda 2011 y 2012

30

Porteo RTR 2010

31

Porteo RTR 2011 y 2012 2012 2011

32

REFUERZOS NACIONALES PARA ALCANZAR LA CAPACIDAD DE TRANSMISIÓN DE 300 MW EN LA RTR.

Refuerzos son responsabilidad del Sistema de Planificación de la Transmisión del EOR, actividad permanente por la dinámica de las redes.

33

Refuerzos en Guatemala

Descripción % Ejec. Año entrada en operación Observación OBRAS ETCEE – INDE Transformador 230/138 kV, 100 MVA en S/E Moyuta, en fabricación entrega febrero 2013 2013 Incrementa Transferencias S – N

34

Año entrada en operación

Refuerzos El Salvador Descripción % Ejec. Año entrada en operación Observación OBRAS ETESAL Banco de capacitores de 10.8 MVAR, S/E Tecoluca 70% Dic-12 Incremento estabilidad de voltaje, soporte para máximas de transferencias N – S – N Banco de capacitores de 43.2 MVAR, S/E Pedregal Banco de capacitores de 43.2 MVAR, S/E Santo Tomas

35

Año entrada en operación

Refuerzos Honduras Descripción % Ejec. Año entrada en operación Observación OBRAS ENEE Incrementar la capacidad térmica de la línea Prados - Frontera con Nicaragua de 159 MVA a 330 MVA ND Incrementar seguridad ante contingencia sencilla línea Sandino – Aguacaliente (SIEPAC), soporte de transferencias N – S – N. Subestación Amarateca. Barra 230 Esquema interruptor y medio. Cuatro bahías de línea a 230 kV. Transformador 230 kV / 138 kV de 150 MVA. Dos bahías de línea de 138 kV 40 Ene-13 Confiabilidad, anillo de 230 kV mejora el perfil de cargabilidad de líneas.

, soporte de transferencias N – S – N. Subestación Amarateca. Barra 230 Esquema interruptor y medio. Cuatro bahías de línea a 230 kV. Transformador 230 kV / 138 kV de 150 MVA. Dos bahías de línea de 138 kV. 40. Ene-13. Confiabilidad, anillo de 230 kV mejora el perfil de cargabilidad de líneas.")

36

Año entrada en operación

Refuerzos Nicaragua Descripción % Ejec. Año entrada en operación Observación OBRAS ENATREL Línea Sandino – Masaya 230 kV 46 2013 Incremento seguridad y confiabilidad Bancos de capacitores, 27 MVAR distribuidos en varias S/E. 44 Octubre 2012 – Marzo 2013 Incremento estabilidad de voltaje, soporte de Transferencias N – S – N Incrementar la capacidad térmica de la línea León – Frontera con Honduras 230 kVde 159 MVA a 330 MVA ND Incrementar seguridad ante contingencia sencilla línea Sandino – Aguacaliente (SIEPAC), soporte de transferencias N – S – N. Incrementar la capacidad térmica de la línea Amayo – Frontera con Costa Rica 230 kV de 250 MVA a 340 MVA Incrementar seguridad ante contingencia sencilla línea Ticuantepe - Cañas (SIEPAC), soporte de transferencias N – S – N.

, soporte de transferencias N – S – N. Incrementar la capacidad térmica de la línea Amayo – Frontera con Costa Rica 230 kV de 250 MVA a 340 MVA. Incrementar seguridad ante contingencia sencilla línea Ticuantepe - Cañas (SIEPAC), soporte de transferencias N – S – N.")

37

Año entrada en operación

Refuerzos Costa Rica Descripción % Ejec. Año entrada en operación Observación OBRAS UEN – TRANSPORTE – ICE Incrementar la capacidad del enlace Río Macho - San Isidro - Palmar - Río Claro - Frontera a 300 MVA Sep-13 Incremento Transferencias N – S y seguridad operativa Incrementar a 340 MVA la capacidad térmica de la línea Liberia – Frontera con Nicaragua 230 kV Dic-13 Incrementa confiabilidad y soporte para transferencias N – S ante contingencias Ticuantepe - Cañas

38

Año entrada en operación

Refuerzos Panamá Descripción % Ejec. Año entrada en operación Observación OBRAS ETESA Instalación de 210 MVAR, 120 MVAR (6 x 20 MVAR) en subestación Panamá II 115 KV y 90 MVAR (3 x 30 MVAR) en subestación Llano Sánchez 230 KV 74 Ene-13 Incremento de estabilidad de voltaje y reserva de potencia reactiva. Incrementar capacidad de importación de Panamá.

en subestación Panamá II 115 KV y 90 MVAR (3 x 30 MVAR) en subestación Llano Sánchez 230 KV. 74. Ene-13. Incremento de estabilidad de voltaje y reserva de potencia reactiva. Incrementar capacidad de importación de Panamá.")

39

Máximas capacidades de transferencia Norte–Sur con la entrada de la Línea de SIEPAC

Resultados de la sensibilidad ante la entrada de todos los tramos SIEPAC* Máximas capacidades de transferencia Norte - Sur PORTEO GUA-SAL GUA-HON SAL-HON EL SALVADOR HONDURAS HON-NIC NICARAGUA NIC-CRI COSTA RICA CRI-PAN DEMANDA MÁXIMA 100 180 270 80 70 150 50 5 DEMANDA MEDIA 120 60 160 210 90 DEMANDA MÍNIMA 220 170 300 240 230 110

40

Máximas capacidades de transferencia Sur-Norte con la entrada de la Línea de SIEPAC

Resultados de la sensibilidad ante la entrada de todos los tramos SIEPAC* Máximas capacidades de transferencia Sur-Norte PORTEO GUA-SAL GUA-HON SAL-HON EL SALVADOR HONDURAS HON-NIC NICARAGUA NIC-CRI COSTA RICA CRI-PAN DEMANDA MÁXIMA 40** 80** 80 170 300 100 130 120 20 DEMANDA MEDIA 230 110 60 150 90 70 DEMANDA MÍNIMA 200 280 240 180 210 190 *: Los valores fueron determinados en los análisis de capacidades individuales en el estudio de máximas transferencias en agosto Estos valores aún deben de confirmarse en una segunda etapa de los análisis (análisis dinámico y transitorios). En los análisis se consideraron en servicio todos los elementos SIEPAC, excepto el enlace PARRITA-PALMAR **: Permitiéndose una sobrecarga máxima de 10% en el transformador 230/138 Kv de subestación Moyuta.

. En los análisis se consideraron en servicio todos los elementos SIEPAC, excepto el enlace PARRITA-PALMAR. **: Permitiéndose una sobrecarga máxima de 10% en el transformador 230/138 Kv de subestación Moyuta.")

41

Máximas capacidades de transferencia Enlaces Extra-regionales

2010 2011 2012 2013 2014 2015 México-Guatemala 120 Por determinar Colombia-Panamá (con un transformador en Los Brillantes) --- 105 Colombia-Panamá (con un segundo transformador en Los Brillantes) 300

Colombia-Panamá (con un segundo transformador en Los Brillantes) 300.")

42

Suspenden indefinidamente Subasta de DEFASI:

Reprograman licitación de interconexión eléctrica ALEX E. HERNÁNDEZ La línea de transmisión costaría $500 millones. LA PRENSA/Ana Rentería La licitación que debía realizarse hoy, para comprar la capacidad de transmisión a través del proyecto de interconexión eléctrica entre Panamá y Colombia, fue reprogramada para la próxima semana. El acto, donde se espera la participación de seis generadoras, será el martes 21 de agosto. La empresa Interconexión Eléctrica Colombia Panamá S.A. (ICP), gestora del proyecto, decidió dar una semana más a las compañías para que completen los requisitos que deben cumplir al presentar sus propuestas. La línea de transmisión de 600 kilómetros representará una inversión de 500 millones de dólares. De 2007 a la fecha se han invertido $5 millones. Suspenden indefinidamente Subasta de DEFASI: La razón dada es por no alcanzar aspectos de viabilidad.

, gestora del proyecto, decidió dar una semana más a las compañías para que completen los requisitos que deben cumplir al presentar sus propuestas. La línea de transmisión de 600 kilómetros representará una inversión de 500 millones de dólares. De 2007 a la fecha se han invertido $5 millones. Suspenden indefinidamente Subasta de DEFASI: La razón dada es por no alcanzar aspectos de viabilidad.")

43

Opciones analizadas por el GTPIR del CEAC

Opciones de mejora de los costos regionales con una planificación Integrada Opciones analizadas por el GTPIR del CEAC

44

Alternativas para optimizar el despacho Regional

Planes de expansión para cada país aislado y con autonomía de cada Sistema Eléctrico Nacional. Si se coordina la planificación de la expansión a nivel regional (SPTGR) contando con el primer circuito de la línea SIEPAC y se opera en forma coordinada el sistema interconectado regional. Beneficios identificados: Se encontraron beneficios de reducción en las necesidades de potencia de la región cercanas a los 2000 MW y los $938 millones. Si se usan fuentes renovables se encuentran beneficios mayores.

contando con el primer circuito de la línea SIEPAC y se opera en forma coordinada el sistema interconectado regional. Beneficios identificados: Se encontraron beneficios de reducción en las necesidades de potencia de la región cercanas a los 2000 MW y los $938 millones. Si se usan fuentes renovables se encuentran beneficios mayores.")

45

Alternativas para optimizar el despacho Regional

También se han analizado los beneficios potenciales de la interconexión con Colombia, suponiendo intercambios directos Colombia-MER, y de la ampliación de la línea SIEPAC en un segundo circuito (600Mw) El costo variable refleja un costo marginal de generación en cada país vecino: Para México, un valor fijo de 123 US$/MWh Para Colombia, un valor promedio de 55 US$/MWh que varia a nivel estacional y anual

El costo variable refleja un costo marginal de generación en cada país vecino: Para México, un valor fijo de 123 US$/MWh. Para Colombia, un valor promedio de 55 US$/MWh que varia a nivel estacional y anual.")

46

Alternativas para optimizar el despacho Regional

Con SIEPAC2 e interconexión con Colombia se obtendrían ahorros sustanciales en los costos de operación. Se tienen que hacer los estudios económicos para evaluar los costos de inversión de las líneas de transmisión de Interconexión con Colombia.

47

LA PUESTA EN OPERACIÓN DE LOS PROCESOS DEL RMER

Realidad de la situación actual del MER LA PUESTA EN OPERACIÓN DE LOS PROCESOS DEL RMER CALENDARIO AJUSTADO AL 15 DE JULIO DE 2012 en la Ciudad de Guatemala

48

Implantación gradual del RMER a partir 1 enero de 2013

Disposiciones Regulatorias Transitorias (Normativa de Detalle) Implantación gradual del RMER Interfaces regulatorias nacionales Derogar: a)RTMER b)Regulaciones Transitorias vigentes a)SIMECR b) Modelos del SPTR c) CCSD d)Régimen Tarifario de la RTR

Implantación gradual del RMER. Interfaces regulatorias nacionales. Derogar: a)RTMER. b)Regulaciones Transitorias vigentes. a)SIMECR. b) Modelos del SPTR. c) CCSD. d)Régimen Tarifario de la RTR.")

49

Normativa de Detalle Complementaria

Exposición de motivos Regulación Regional y Resolución CRIE-P Disposiciones Regulatorias Limitaciones del SIMECR y plan gradual de cumplimiento de los requisitos del SIMECR Modelos especializados del SPTR Cumplimiento gradual de los CCSD Solicitud de complementar con la normativa de detalle

50

Principales componentes

1 Que definan la duración de la fase I del SIMECR, asociado principalmente a las limitaciones de los sistemas de medición comercial de los Sistemas Nacionales. 2 Que permitan implementar los procesos comerciales del RMER considerando las limitaciones técnicas del SIMECR ( fase I) y sus implicaciones. 3 Que permitan implementar gradualmente los CCSD del RMER 4 Que considere el tiempo requerido para la adquisición desarrollo e implementación del modelo informático del SPTR 5 Que establezca que se disponen de resoluciones específicas para implementar el Régimen Tarifario del RTR.

y sus implicaciones. 3. Que permitan implementar gradualmente los CCSD del RMER. 4. Que considere el tiempo requerido para la adquisición desarrollo e implementación del modelo informático del SPTR. 5. Que establezca que se disponen de resoluciones específicas para implementar el Régimen Tarifario del RTR.")

51

Resolución CRIE-P-09-2012 de fecha 3 de julio de 2012

Primero Aprobar del “Procedimiento de Detalle Complementario al RMER” propuesto por el Ente Operador Regional –EOR-. Segundo Aprobar el programa de trabajo para la revisión del “Procedimiento de Detalle Complementario al RMER” presentado por las Gerencias CRIE, instruyéndoles que presenten los ajustes al procedimiento aprobado en el resuelve anterior, para el adecuado funcionamiento del MER, verificando que sea consistente con el RMER, para su plena aplicación y que permita evacuar las necesidades identificadas por el EOR en su propuesta. Tercero El Procedimiento de Detalle Complementario al RMER cobrará vigencia el 1 de enero de 2013. Cuarto Instruir al Secretario Ejecutivo a realizar todas las acciones necesarias con los Reguladores Nacionales, Operadores Nacionales, el EOR y el Grupo de Apoyo Regulatorio, a fin de coordinar la implementación del RMER conforme el cronograma de trabajo presentado por las Gerencias. Quinto. Instruir al Secretario Ejecutivo que notifique vía correo electrónico la certificación de la presente resolución al EOR y la publique en la página Web de la CRIE

52

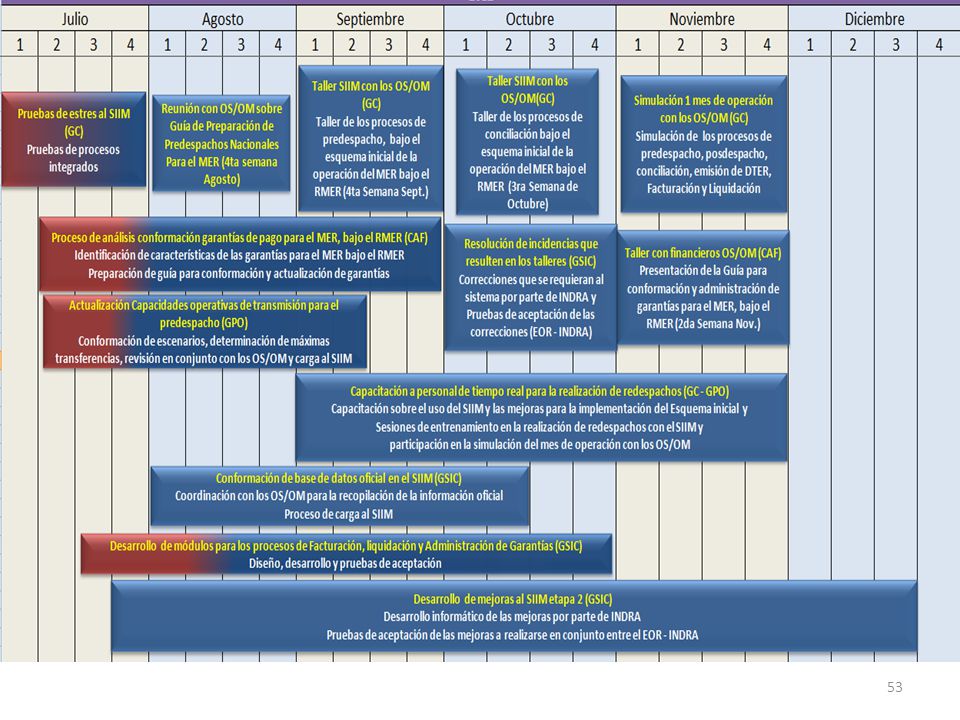

PROCESOS DE PREDESPACHO, POSDESPACHO,

CONCILIACIÓN, FACTURACIÓN Y LIQUIDACIÓN DEL RMER (2/2)

")

54

PROCESO SUBASTAS DE DERECHOS DE TRANSMISIÓN DEL RMER

55

CONTRATOS ESTABLECIDOS EN EL RMER

Requieren DT asociado La implementación de los Contratos Firmes depende la implementación de las Subastas de Derechos de Transmisión Firmes. Mercado de Contratos Regional Contratos Firmes Contratos No Firmes Financieros Físicos Flexibles No requieren DT

56

Subastas de DT :Principales avances

La preparación del texto inicial de la normativa de detalle se completara este viernes 30 de marzo de 2012. La propuesta indicada en el párrafo de arriba será sometida a consulta abierta el día 2 de abril de También se publicará en el sitio Web del EOR, para quien desee comentarla. Ya se establecieron los escenarios de pruebas a simular y los resultados de las mismos acompañaran el proceso de consulta ( Talleres EOR & OS/OM) del texto inicial de la normativa de detalle complementaria a la implementación gradual del.

del texto inicial de la normativa de detalle complementaria a la implementación gradual del.")

57

Los Retos a corto y mediano plazo

Implementar integralmente el RMER y derogar el RTMER Interfaces Regulatorias del MER con Sistemas Nacionales y Enlaces Extra-regionales. Coordinar la puesta en operación comercial de la línea SIEPAC Poner en servicio el Sistema de Planificación de la Generación y la Transmisión Contribuir a dinamizar las transacciones en el MER y realizar la gestión de la administración de las capacidades de la RTR

58

Conclusiones

59

El nivel Institucional del MER es una garantía para el desarrollo del mercado.

En el Norte hay un mercado más consolidado en esta fase transitoria del MER. La finalización de la LT SIEPAC es una garantía, aunque no suficiente para el desarrollo del MER. El seguimiento de los refuerzos nacionales y la vigilancia de la capacidad de transmisión regional es una tarea fundamental de los organismos regionales, que se refleja en la capacidad de porteo de los SN.

60

Los enlaces extraregionales tienen un potencial importante para reducir los costos marginales del MER, dependiendo de las interfaces de estos mercados con el MER. Hay importantes oportunidades de mejora de las condiciones del MER, en cuanto a inversiones y costos, realizando una coordinación de la Planificación Nacional y Regional e incrementando la capacidad de transmisión regional a SIEPAC 2 (600 MW). Mayor Liderazgo del CDMER, CRIE y EOR en divulgar los beneficios de la integración y la coordinación de la planificación.

. Mayor Liderazgo del CDMER, CRIE y EOR en divulgar los beneficios de la integración y la coordinación de la planificación.")

61

Impulsar la armonización regulatoria para implementar el RMER y eliminar barreras para el desarrollo mercado de contratos firmes y proyectos de generación de escala regional, incluyendo la coordinación entre países de las licitaciones de compra de energía a largo plazo.

Presentaciones similares

ANTECEDENTES ESTUDIO DE GRADUALIDAD ENFOCADO EN DOS SENTIDOS RELAJACIÓN DE LOS CRITERIOS DE SEGURIDAD (N-1) REDUCCIÓN.>")