Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SEMINARIO AIOS - FIAP Diciembre 2002 Lima - Perú REGULACION Y SUPERVISION DE BENEFICIOS FERNANDO AVILA SOTO Gerente de Operaciones Asociación de AFP de Chile

3

Principios Claves para la Regulación Estado Subsidiario –Pensiones Mínimas –Rentabilidad Mínima –Quiebra Cías Seguros(Renta Vitalicia, aporte adicional). Estado garante de la Fe Pública y del Bien Común –Ahorro Obligatorio –Tasa de Reemplazo(pensión/salario), nivel de ingreso digno. Existencia de Imperfecciones

, nivel de ingreso digno. Existencia de Imperfecciones.")

4

Algunas Interrogantes para la Regulación Aumentará la transparencia del mercado? Aumentará la satisfacción de los consumidores? Incentivará el desarrollo de nuevos productos? Disminuirá los costos? Fomentará la competencia y sus beneficios de largo plazo?. Limitará comportamientos oportunistas?

5

Pensiones Pagadas(en régimen)

")

6

Beneficios en el Sistema de AFP Interrogantes asociadas a la pensión de vejez. –Jubilación anticipada y sus requisitos?(P.Min.) –Renta Máxima Imponible? –Retiro de Excedentes de Libre Disposición?(consumo presente versus consumo futuro)

–Renta Máxima Imponible. –Retiro de Excedentes de Libre Disposición (consumo presente versus consumo futuro).")

7

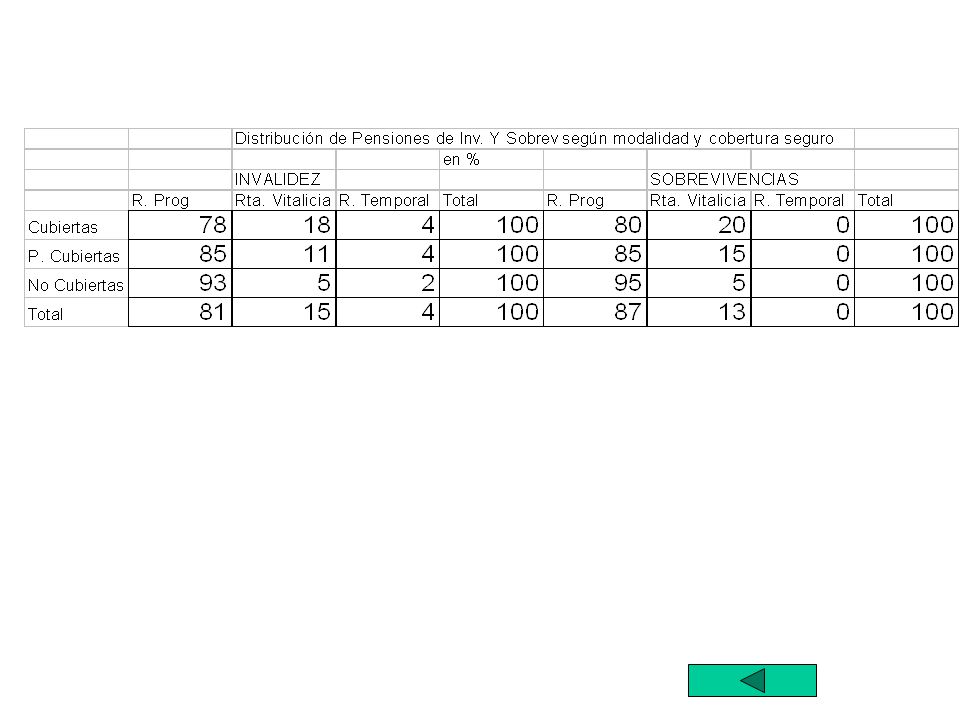

Beneficios en el Sistema de AFP Interrogantes asociadas a las Pensiones de Invalidez y Sobrevivencias. –Tasa de reemplazo fijadas por Ley?. Son suficientes? –Obligatoriedad de compra de un Seguro de carácter colectivo?(selección adversa, precio). –Cobertura del Seguro?(mínima, máxima, única, complementaria). Beneficiarios y Requisitos? –Costo del seguro?. (mecanismos de control, subsidios cruzados, competencia, proceso de compra).

. –Cobertura del Seguro (mínima, máxima, única, complementaria). Beneficiarios y Requisitos. –Costo del seguro . (mecanismos de control, subsidios cruzados, competencia, proceso de compra)..")

8

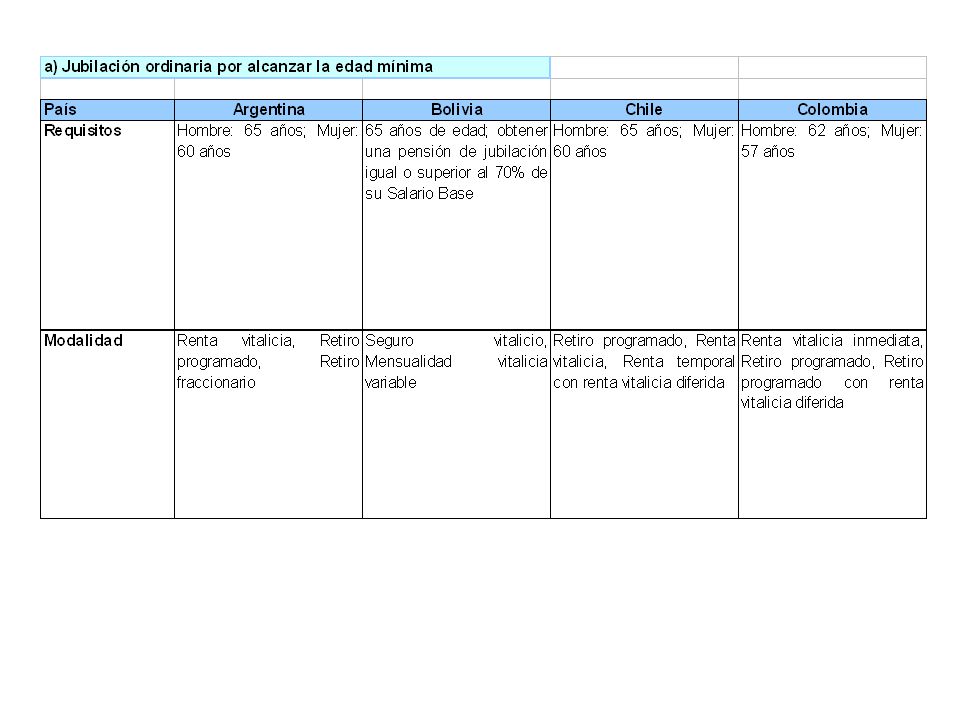

Modalidades de Pensión Todos están obligados a seleccionar una Modalidad de Pensión(vejez, invalidez y sobrevivencias). –Beneficiario(s) frente a dos riesgos Longevidad Rentabilidad –Protección frente a los riesgos. Opcional? Ambos Cualquiera de ellos Ninguno –Diferenciación o Segmentación Sexo, edad, otros ingresos, deseo de herencia. Tipo de pensión.

frente a dos riesgos Longevidad Rentabilidad –Protección frente a los riesgos. Opcional. Ambos Cualquiera de ellos Ninguno –Diferenciación o Segmentación Sexo, edad, otros ingresos, deseo de herencia. Tipo de pensión..")

9

Modalidades de Pensión Interrogantes –Cuántas modalidades existen? RP, RV, RTRVD, MVV, Otras* –Cuáles deben ser? –Qué requisitos deben exigir cada una de ellas, tanto para los demandantes como para los oferentes? –Qué fórmulas de cálculo deben usarse? –Debe proteger la pensión de la inflación?

10

Modalidades de Pensión Interrogantes –Existen otros Riesgos? Cumplimiento de los contratos Solvencia financiera Oferta Tabla de Expectativa de Vida –A Futuro Aumento expectativas de vida Tasa de ahorro mensual es suficiente Edad Legal será razonable(mujer trabajadora)

.")

11

Modalidades de Pensión Interrogantes –De los proveedores Regulación técnica - financiera Comercialización –Intermediación - conflicto de interés –Licuación de fondos. »Comisión »Excedentes libre disposición Selección adversa Incentivo a la competencia –Entre modalidades? –Entre proveedores’ –Ambas?

12

Experiencia Chilena Demanda –Asimetría Bajo nivel de información de los demandantes. Bajo nivel de comprensión de los demandantes Producto complejo –Preferencia por consumo presente versus consumo futuro

13

Experiencia Chilena Oferta –Escasa competencia entre modalidades existentes(R Programado, Renta Vitalicia, Combinación) –Existencia de una selección adversa( si fondos son insuficientes sólo R Programado). –RV tiene un menor nivel de acceso a información –Externalidad negativa. Trafico de influencia

14

Experiencia Chilena –Competencia entre RP y RV bajo fórmulas de cálculo diferentes(tasa de interés, tablas de E.V.) –Competencia entre oferentes de RV(hace poco) vía comisión intermediario. –Competencia entre oferentes de RP en la práctica es nula

15

Experiencia Chilena Proyecto de Ley –Aspectos de información y conocimiento para O/D. –Aspectos de consumo presente versus consumo futuro. –Aumenta las modalidades de pensión(2) –Aumenta cobertura del seguro de invalidez y sobrevivencia. –Corrige aspectos de fórmulas de cálculo

–Aumenta cobertura del seguro de invalidez y sobrevivencia. –Corrige aspectos de fórmulas de cálculo.")

16

Fin de la Presentación

Presentaciones similares

>")

>")

.>")