Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Presentación para futuros pensionados Auspiciada por Asociación de Funcionarios Académicos de la Universidad de Talca Fecha: 11 de abril de 2012. Por: Víctor Ramió Tener presente: la mejor alternativa de pensión depende de la realidad de cada cual

2

CONSIDERACIONES PREVIAS Requisitos para pensionarse. El SCOMP Tipos de pensión: Retiros programados Renta Vitalicia Retiros programados y renta vitalicia (combinados) Renta temporal y Renta Vitalicia diferida

Renta temporal y Renta Vitalicia diferida.")

3

Principales características RETIRO PROGRAMADO Se calcula anualmente (variable) Capital es del pensionado (herencia) Proceso reversible ELD en cualquier momento Sin riesgo insolvencia Hay riesgo de longevidad Al fallecer: pensión puede aumentar (viuda (o)) RENTA VITALICIA Constante toda la vida Se pierde propiedad capital Proceso irreversible ELD sólo al jubilar Riesgo insolvencia existe Sin riesgo longevidad Al fallecer: pensión (viuda (o)) puede ser 60% o no cambiar (período garantizado)

Capital es del pensionado (herencia) Proceso reversible ELD en cualquier momento Sin riesgo insolvencia Hay riesgo de longevidad Al fallecer: pensión puede aumentar (viuda (o)) RENTA VITALICIA Constante toda la vida Se pierde propiedad capital Proceso irreversible ELD sólo al jubilar Riesgo insolvencia existe Sin riesgo longevidad Al fallecer: pensión (viuda (o)) puede ser 60% o no cambiar (período garantizado)")

4

Los tipos de Fondos Los multifondos Rentabilidades esperadas Cuantos tipo de fondos pueden elegirse Cambios permitidos Elegibilidad según edad y mecanismo

5

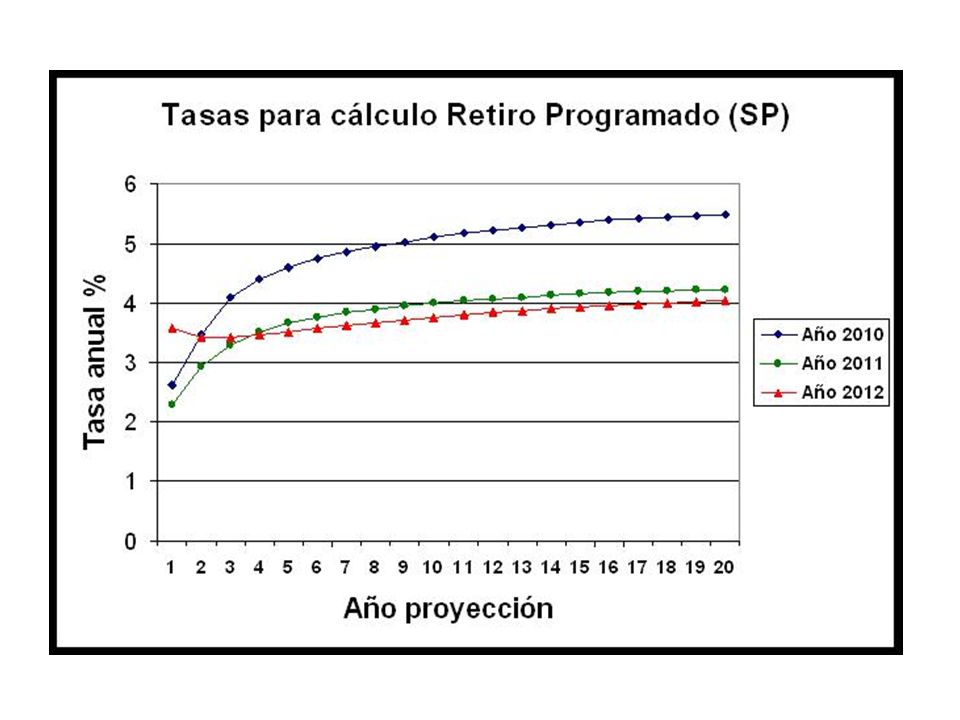

En RP, hay que manejar el concepto de variabilidad de la rentabilidad

7

¿Cómo vamos este 2012?

8

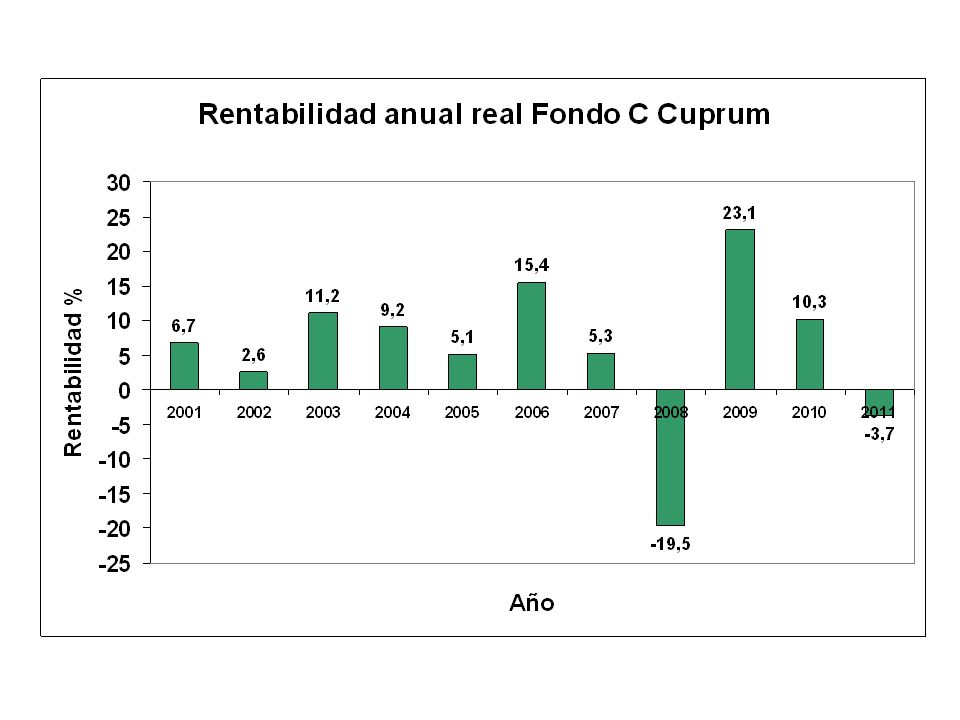

Rentabilidad Fondo C Cuprum

9

COMO SE DEFINEN LAS PENSIONES Capital del afiliado: Cta obligatoria, APV y APVC. Definición si APV se destina a pensión Bono de reconocimiento Cargas con derecho a pensión Edad al pensionarse y la de sus cargas Tablas de sobrevivencia (RP) Vector de tasas de interés (RP) Período garantizado (RV) Modalidades que defina el futuro pensionado (RP,RV y sus combinaciones)

Vector de tasas de interés (RP) Período garantizado (RV) Modalidades que defina el futuro pensionado (RP,RV y sus combinaciones).")

16

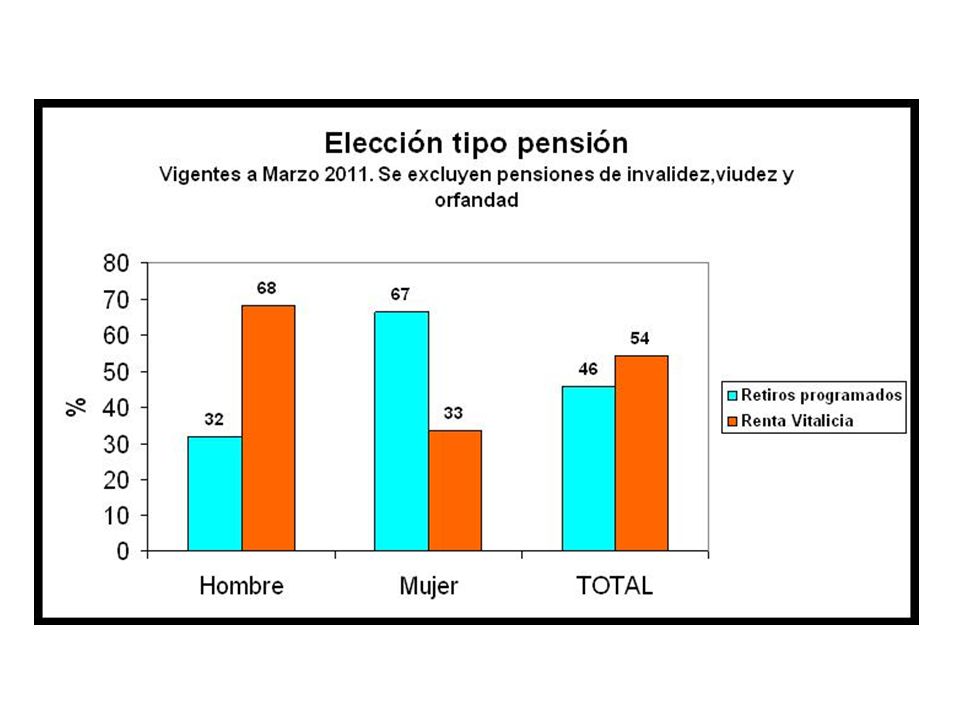

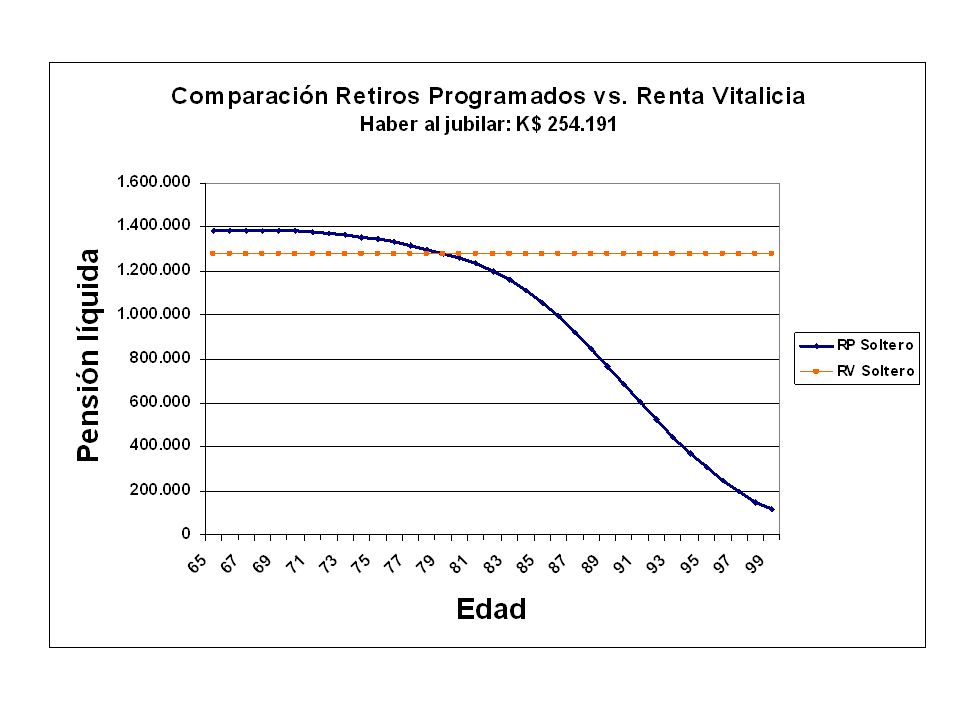

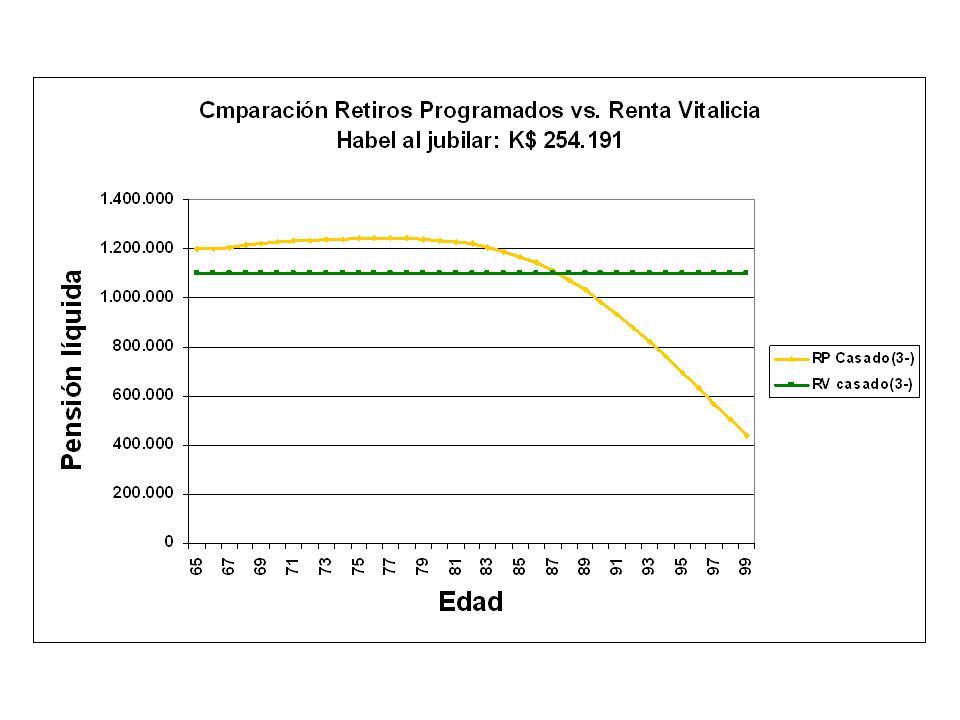

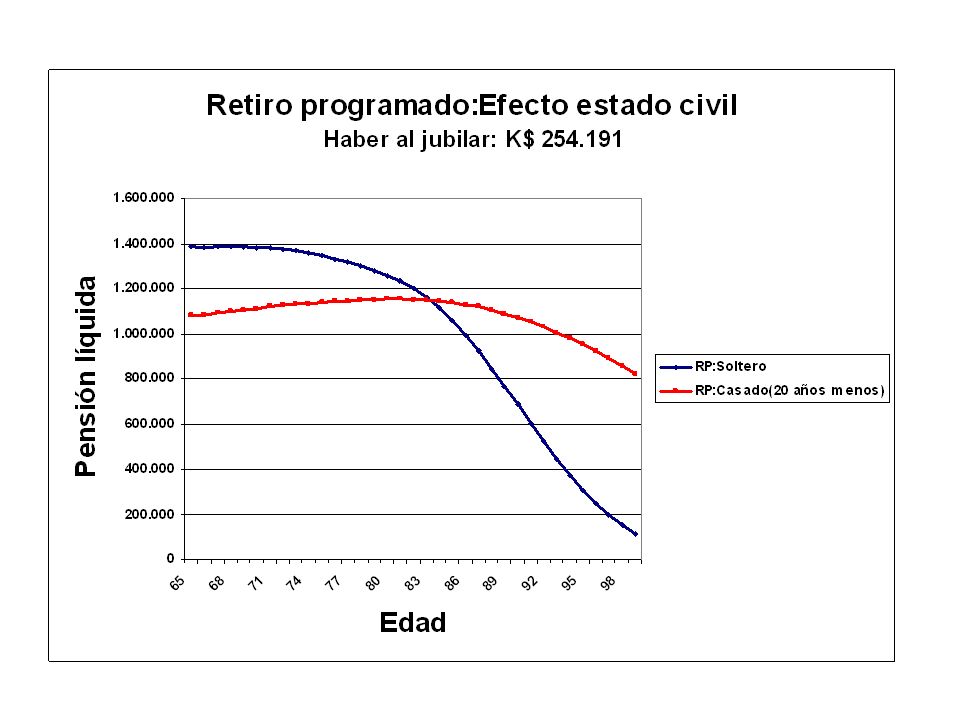

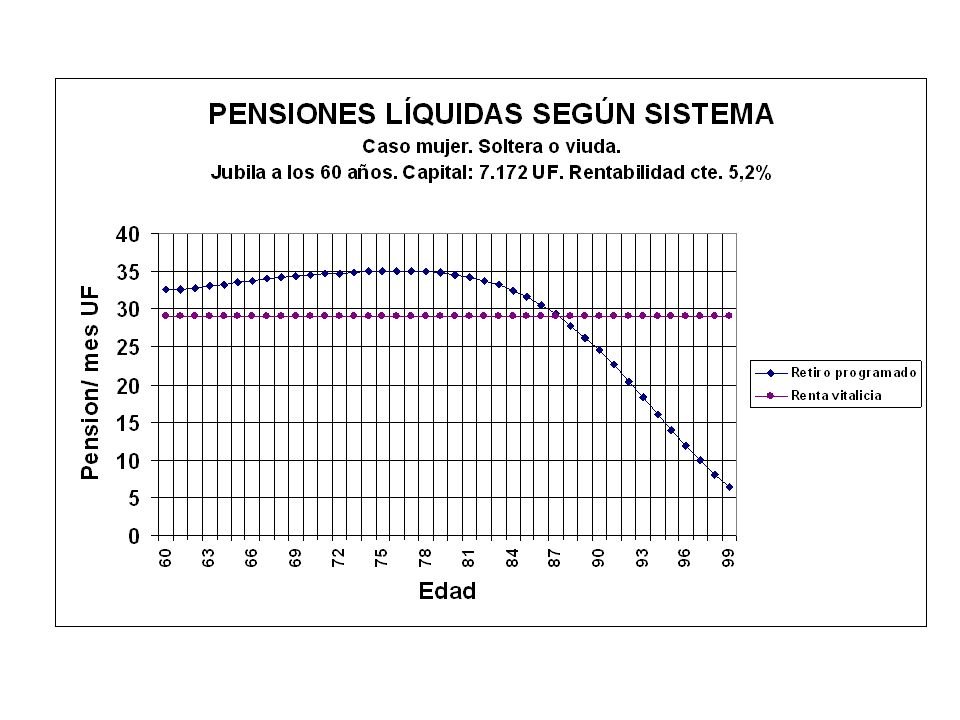

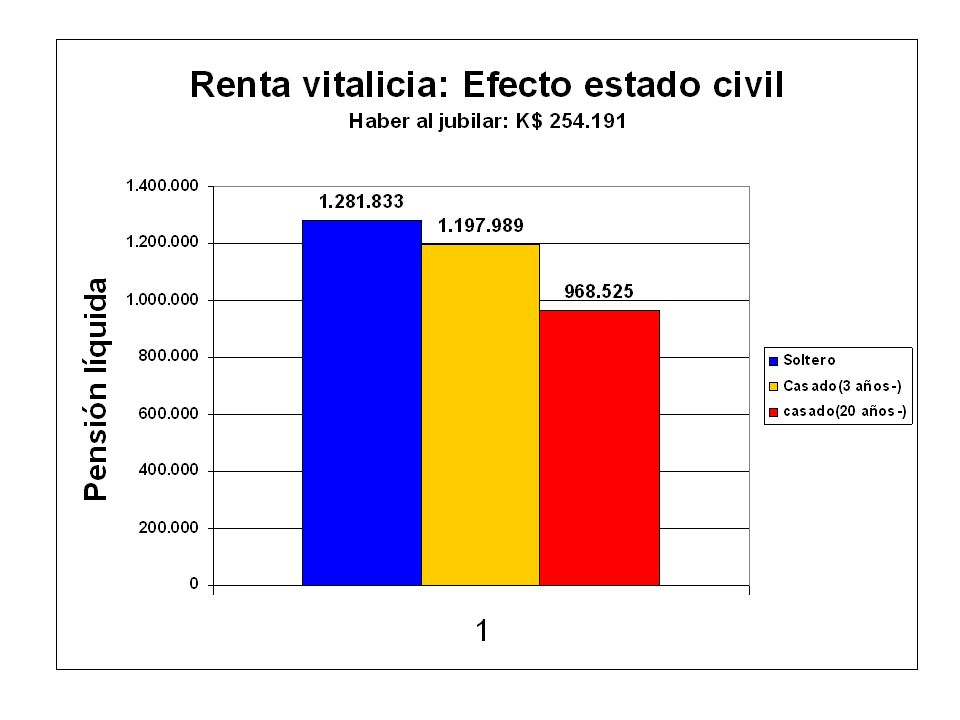

Retiro Programado o Renta Vitalicia: he ahí el asunto

22

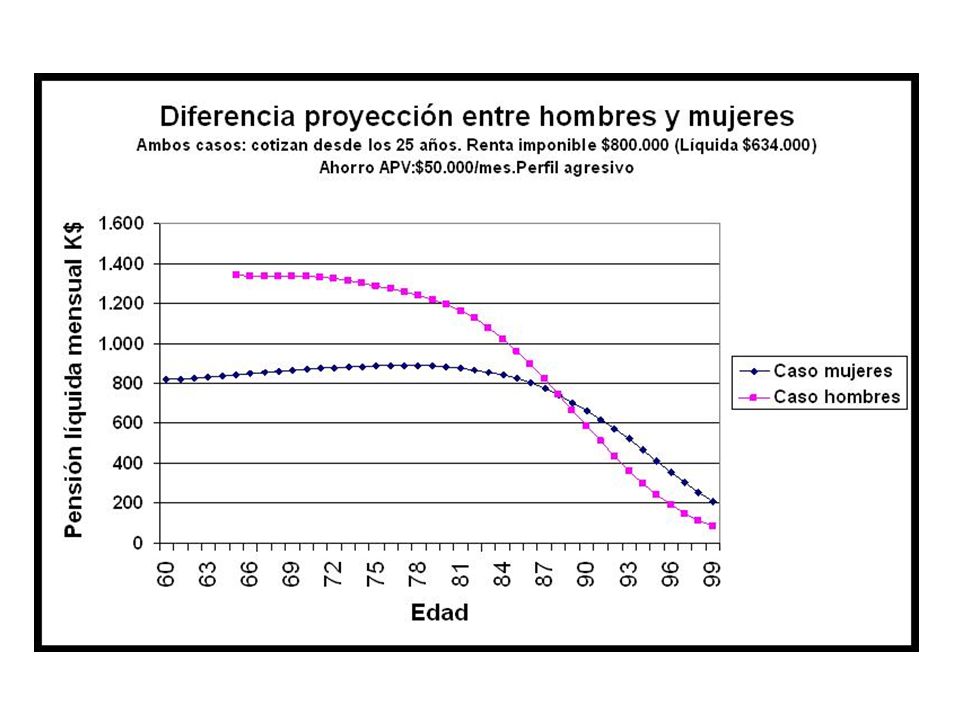

CASO HOMBRES

23

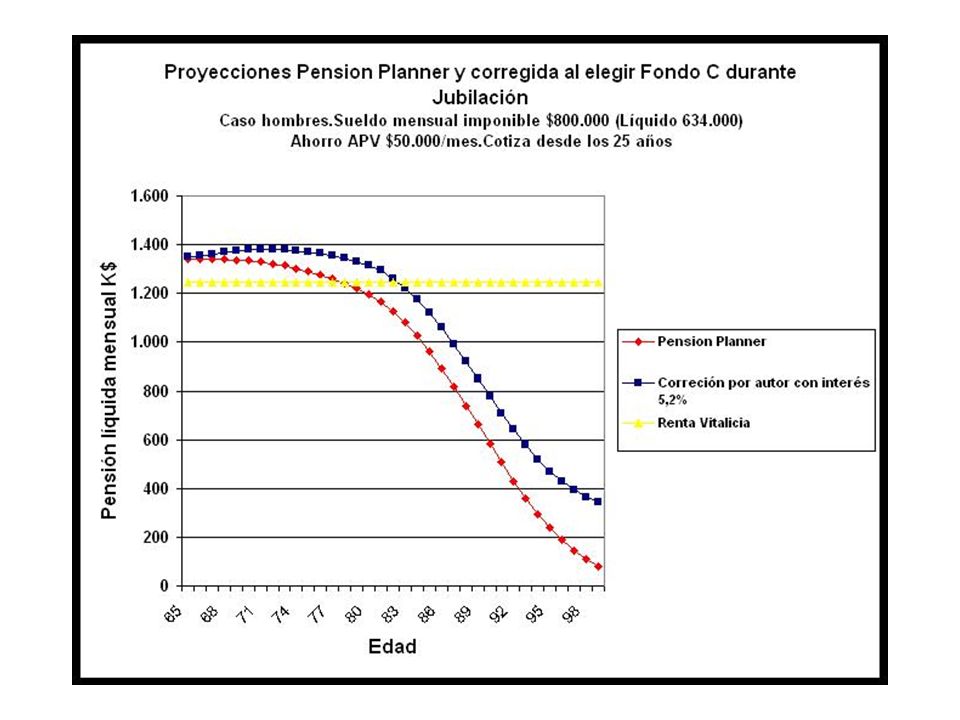

Como evitar caída capital Si se tienen otros ingresos y se puede renunciar a parte de la pensión, un mecanismo para mantener el capital constante es retirar anualmente aproximadamente los intereses. Hay que estar en condiciones de absorber en el tiempo las fluctuaciones de intereses.

24

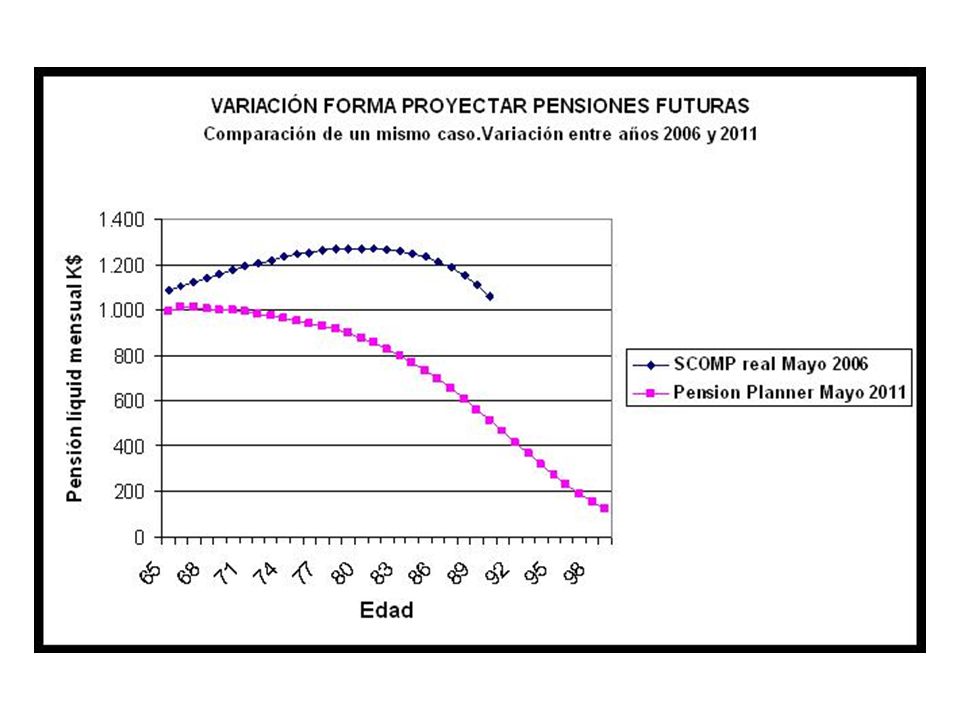

Caso real: el recálculo anual de la pensión ha tenido la siguiente evolución:

25

EXCEDENTE DE LIBRE DISPOSICIÓN (ELD) Pare tener acceso, debe obtenerse una pensión equivalente al 70% de los ingresos imponibles de los últimos 10 años. Capital sobrante es el ELD Puede retirarse de una vez hasta 800 UTM (K$30.114) 0 200 UTM/año (K$ 7.528) al año con un tope de 1.200 UTM, declarándose como renta exenta del Global Complementario. Sobre esos montos, se declaran 100% como rentas. Alternativa interesante: de ser posible retirar hasta 200 UTM/año y rebajar ese monto de la pensión: Ejemplo: Pensión anual: K$ 17.000 Retiro ELD: K$ 5.000 Definir pensión mensual de K$ 1.000.

UTM/año (K$ 7.528) al año con un tope de UTM, declarándose como renta exenta del Global Complementario. Sobre esos montos, se declaran 100% como rentas. Alternativa interesante: de ser posible retirar hasta 200 UTM/año y rebajar ese monto de la pensión: Ejemplo: Pensión anual: K$ Retiro ELD: K$ Definir pensión mensual de K$")

26

Al tomar la decisión de retirar ELD, debe considerarse el efecto tributario

27

Si el monto del retiro es alto, el impacto tributario puede ser muy significativo

28

Para contactarme: Dirección de mi blog http://victorramio.blogspot.com Mi mail: vramioaguirre@gmail.com

29

Fin

30

Diapositivas de apoyo

36

Sistema propuesto

39

Dirección de mi blog http://victorramio.blogspot.com

Presentaciones similares

>")

>")

.>")