Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Las personas jurídicas Los contribuyentes que ejerzan actividades económicas, cuando satisfagan rentas en el ejercicio de sus actividades Las personas físicas, jurídicas y demás entidades no residentes en territorio español, que operen en él mediante establecimiento permanente. Están obligados a practicar e ingresar retenciones o ingresos a cuenta, las personas físicas, jurídicas y demás entidades, incluidas las Administraciones Públicas que satisfagan retribuciones dinerarias o en especie ( Artículo 74, 75 y 76 del RD 439/2007) http://www.boe.es/buscar/pdf/2007/BOE-A-2007-6820-consolidado.pdf

")

3

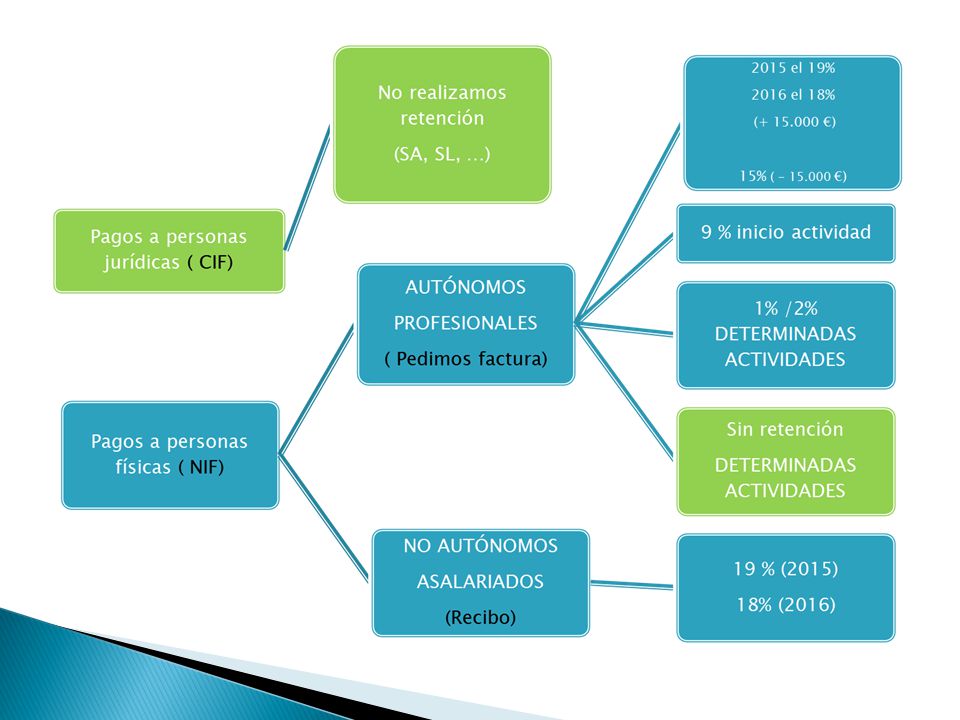

Los autónomos dados de alta en actividades empresariales, ( sección primera del Impuesto de Actividades Económicas – IAE ), que no tiene detallar retenciones en sus facturas. ( regulados en el Real Decreto Legislativo 1175/1990 ) ◦ Excepciones a las ACTIVIDADES ECONOMICAS, que si tienen retención del IRPF y aplicarlo en factura ( según el artículo 95 del Reglamento del IRPF) Los profesionales autónomos sí que deben como norma general incluir retenciones del IRPF en sus facturas, ( dados de alta en las secciones segunda y tercera del Impuesto de Actividades Económicas (IAE), relativas a actividades profesionales y actividades artísticas) En resumen, los centros educativos practicarán la retención a aquellos autónomos que estén dados de alta en uno de los Epígrafes del Impuesto de Actividades Económicas de los considerados Profesionales., ( ej. psicólogos, arquitectos, diseñadores, ingenieros… que hacen uso de sus cualificaciones profesionales para realizar un trabajo, mientras que NO tendrán RETENECIÓN aquellos autónomos cuyos Epígrafes sean Empresariales, es decir realizan su actividad independientemente de la cualificación profesional, salvo excepción del art. 95 del RIRPF.

◦ Excepciones a las ACTIVIDADES ECONOMICAS, que si tienen retención del IRPF y aplicarlo en factura ( según el artículo 95 del Reglamento del IRPF) Los profesionales autónomos sí que deben como norma general incluir retenciones del IRPF en sus facturas, ( dados de alta en las secciones segunda y tercera del Impuesto de Actividades Económicas (IAE), relativas a actividades profesionales y actividades artísticas) En resumen, los centros educativos practicarán la retención a aquellos autónomos que estén dados de alta en uno de los Epígrafes del Impuesto de Actividades Económicas de los considerados Profesionales., ( ej. psicólogos, arquitectos, diseñadores, ingenieros… que hacen uso de sus cualificaciones profesionales para realizar un trabajo, mientras que NO tendrán RETENECIÓN aquellos autónomos cuyos Epígrafes sean Empresariales, es decir realizan su actividad independientemente de la cualificación profesional, salvo excepción del art. 95 del RIRPF..")

4

Existe un tipo inicio actividad para nuevos autónomos en actividades profesionales, en el año en que se dan de alta y los dos siguientes la retención a practicar es el 9%, siempre que en el año anterior no haya realizado actividades profesionales (deberán hacerlo constar por escrito, y adjuntarlo a la factura). (*) Para su aplicación se exige que el profesional lo comunique por escrito al pagador que lo conservará para justificar dicha retención del 15%. En caso de que no se entregue este certificado se aplicará el 21% de retención. La factura es el documento justificativo que acreditará la operación RETENCIONES IRPF para rendimientos de actividades profesionalesIRPF 2015IRPF 2016 Con carácter general:19%18% Con volumen de rendimientos íntegros inferior a 15.000 euros al año (*) 15% Los tipos impositivos son establecidos por el Gobierno de Estado, por tanto están sujetos a modificaciones dependiendo de la situación económica del país. El CEP del ámbito de referencia comunicará los cambios en los tipos.

Para su aplicación se exige que el profesional lo comunique por escrito al pagador que lo conservará para justificar dicha retención del 15%. En caso de que no se entregue este certificado se aplicará el 21% de retención. La factura es el documento justificativo que acreditará la operación RETENCIONES IRPF para rendimientos de actividades profesionalesIRPF 2015IRPF 2016 Con carácter general:19%18% Con volumen de rendimientos íntegros inferior a euros al año (*) 15% Los tipos impositivos son establecidos por el Gobierno de Estado, por tanto están sujetos a modificaciones dependiendo de la situación económica del país. El CEP del ámbito de referencia comunicará los cambios en los tipos..")

5

Rendimientos del trabajo derivados de: * Impartir cursos, conferencias, coloquios, seminarios, se aplica el porcentaje del 19 % para el 2015, y el 18% para el 2016 sobre la cuantía íntegra de la retribución Elaboración de obras literarias, artísticas o científicas 19 % para el 2015, y el 18% para el 2016 El documento de justificación del gasto será un recibo o documento equivalente ( no está dado de alta en los epígrafes de Ministerio de Hacienda por lo que NO PUEDE FACTURAR )

")

6

Actividades económicas: Para las actividades forestales, ganaderas, agrícolas y algunas en estimación objetiva la retención varía entre el 1% y el 2% dependiendo del caso, lo podemos encontrar en el art. 95 del Reglamento del IRPF Algunas actividades en estimación objetiva (módulos): 1%.. Actividades ganaderas de engorde de porcino y avicultura: 1% Actividades agrícolas y restantes actividades ganaderas: 2% Actividades forestales: 2% https://www.boe.es/diario_boe/txt.php?id=BOE-A-2007-6820 La factura es el documento justificativo que acreditará la operación

: 1%.. Actividades ganaderas de engorde de porcino y avicultura: 1% Actividades agrícolas y restantes actividades ganaderas: 2% Actividades forestales: 2% id=BOE-A La factura es el documento justificativo que acreditará la operación.")

8

El centro está obligado a retener el IRPF del profesional o autónomo que presente su factura. Sumamos todas las retenciones realizadas en un mes, y se realiza un único ingreso en la cuenta corriente del CEP. Concepto: IRPF MES NOMBRE DEL CENTRO Ejem. IRPF ABRIL CEO NORTE SUR Fecha: El primer día Hábil del mes siguiente al que hemos realizado el pago. Excepto en diciembre (sobre el día 20).

..")

9

Una vez se realiza el ingreso, debemos enviar al CEP de referencia un certificado con las retenciones efectuadas y otro archivo con los datos de los perceptores a los que se le ha retenido. Estos documentos pueden presentarse en un único archivo. Se registra y se envía por fax o correo electrónico

10

Las retenciones realizadas deben ingresarse en el Centro del Profesorado en el mes siguientes al pago y dentro del año del ejercicio económico, (en el caso de diciembre). Ejemplo si en el mes de diciembre 2015 pagamos una factura tenemos que ingresar y comunicar el IRPF al CEP de refencia antes del acabar el año 2015. El centro educativo tendrá SANCIONES ECONÓMICAS por parte de la Administración Tributaria, si se ingrese fuera del año de pago

Presentaciones similares

>")

>")

Una entidad.>")