Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ANÁLISIS FINANCIERO DE LA CONTROLADORA COMERCIAL MEXICANA

CONTROL PRESUPUESTAL/FINANZAS MAESTRIA DE ADMINISTRACIÓN (INDUSTRIAL) FACULTAD DE QUÍMICA, UNAM Profesora: Alejandra Cabello Integrantes: Alejandro Santillán Daniel Almanza Elena Mendoza Patricia Gómez Santos García ABRIL 2009 EL PRESENTE TRABAJO ES CON FINES DE PRÁCTICA ACADEMICA. FAVOR DE CONSIDERARLO EN CASO DE REFERENCIA

FACULTAD DE QUÍMICA, UNAM. Profesora: Alejandra Cabello. Integrantes: Alejandro Santillán. Daniel Almanza. Elena Mendoza. Patricia Gómez. Santos García. ABRIL EL PRESENTE TRABAJO ES CON FINES DE PRÁCTICA ACADEMICA. FAVOR DE CONSIDERARLO EN CASO DE REFERENCIA.")

2

Antonio González Abascal y su hijo

4

Compañía de autoservicio en México con un total de 214 tiendas de autoservicio en diferentes formatos y 71 restaurantes en 42 ciudades del país al 31 de diciembre del 2007.

5

Del total de sus ingresos:

35% provienen del formato Mega 26% de Comercial Mexicana 13% de Bodega 22% de Costco 2% de Sumesa y el restante 2% de su división restaurantera.

6

Nace en los años 1970 desde las zonas rurales del estado de Arkansas, Estados Unidos.

Fuera de los Estados Unidos, opera en 13 países, con almacenes en México (1117), Argentina (15), Reino Unido (336), Canadá (290), Costa Rica (149), Brasil (297), Puerto Rico (54), Honduras (47), El Salvador (70), Guatemala (147), Nicaragua (47), Japón (391) y China (184)

, Argentina (15), Reino Unido (336), Canadá (290), Costa Rica (149), Brasil (297), Puerto Rico (54), Honduras (47), El Salvador (70), Guatemala (147), Nicaragua (47), Japón (391) y China (184)")

7

En México Se asocia con la empresa Cifra, operadora de los supermercados Aurrerá, para introducir al mercado mexicano la primera sucursal de Sam's Club. 1993. Inicia operaciones Wal Mart Supercenter que, paulatinamente, absorbería los almacenes Aurrerá. 1994. Se integra a esta sociedad la empresa departamental Suburbia y la cadena de restaurantes Vips y más tarde la cadena de minisupers Superama. 2000, se aprueba el cambio de nombre de Cifra S.A. de C.V. a Wal-Mart de México S.A. de C.V.

9

Ventas Nota: Para CMM los datos del 2008 están considerados hasta el 3er trimestre.

10

Razones Financieras de

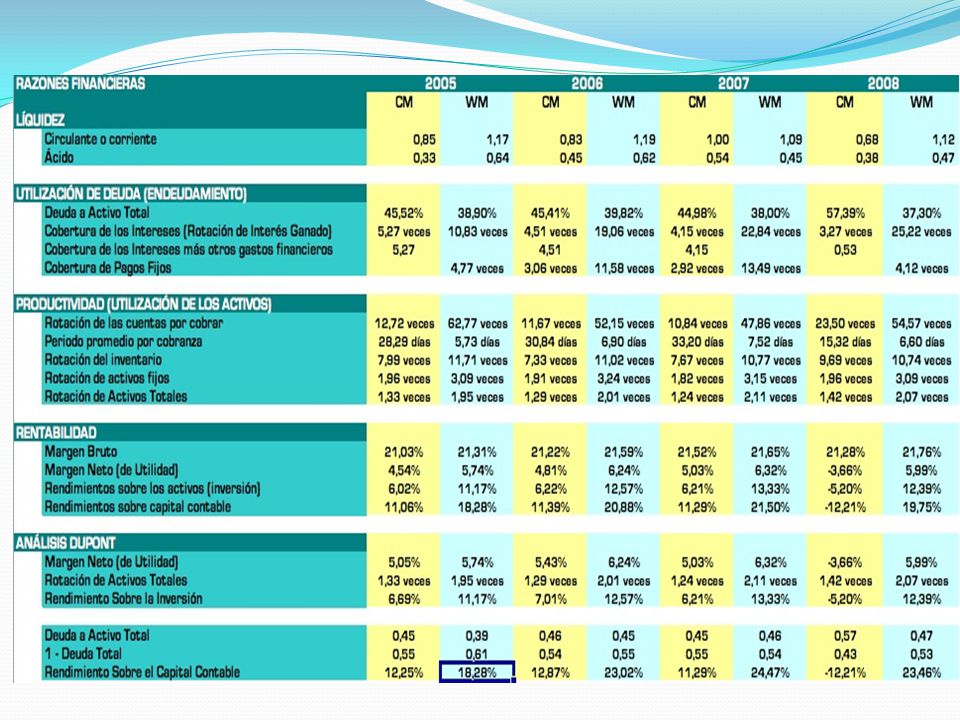

Y su comparativo con Nota: Para CMM los datos del 2008 están considerados hasta el 3er trimestre. Datos sustentados de los BALANCES GENERALES CONSOLIDADOS de los años indicados. (1,3)

")

12

LIQUIDEZ Razón Corriente

Para el cálculo de la razón corriente se considera el cociente del activo circulante entre el pasivo circulante . La capacidad de la CCM para pagar su deuda a corto plazo es menor de 1 , lo que implica que no tienen los activos circulantes para cubrir al 100% su deuda a corto plazo . En comparación con Wal-mart, tiene menor liquidez corriente para cubrir sus obligaciones en un periodo de tiempo corto.

13

LIQUIDEZ Razón de Acidez

Para el cálculo de la razón de acidez se consideran los rubros el activo circulante menos los inventarios entre el pasivo circulante. Obviamente, al restar los inventarios del activo circulante, su capacidad de liquidez se ve severamente afectada, dejando como reflejo la carente posibilidad de cubrir al 100% su deuda a corto plazo. En comparación con Wal-mart, tiene menor liquidez para cubrir sus obligaciones, con excepción del año 2007, donde su tendencia de la CCM favorece su estatus de liquidez por encima de Wal-mart.

14

ENDEUDAMIENTO Deuda Total

Para el cálculo de la razón de deuda Total se considera el cociente del pasivo total entre el activo total. Su deuda total se incrementa en el 2008, porque el resultado integral de financiamiento pasó de un gasto de $203 millones en 2007 a $6,338 millones en 2008, originado básicamente por la valuación de derivados que fue de $5,166 millones, principalmente por la variación en el tipo de cambio. En Comparación con Walmart, la CCM está más apalancada.

15

Cobertura de Intereses

ENDEUDAMIENTO Cobertura de Intereses Para el cálculo de la cobertura en el pago de los intereses se considero los rubros de la utilidad operativa y los intereses pagados. La tendencia decrementa en la cobertura de intereses pagados, a pesar de que la utilidad de operación aumentó 2.3% al pasar de $2,211 millones en 2007 a $2,262 millones en En Comparación con Walmart, la CCM tiene una menor capacidad de cubrir los intereses con respecto a Walmart. Por falta de información en Walmart se usó los datos de producto financiero neto.

16

Cobertura de Intereses más otros Gastos Financieros

ENDEUDAMIENTO Cobertura de Intereses más otros Gastos Financieros En esta razón se considera incrementar en los intereses pagados un rubro descrito en el resultado integral de financiamiento, que en el estado de resultados del tercer trimestre del 2008 refleja un monto de 5, millones de pesos como otros gastos financieros. El impacto es originado básicamente por la valuación de derivados que fue de $5,166 millones, principalmente por la variación en el tipo de cambio. Debido a la fortaleza que se esperaba para el peso, especialmente durante julio y agosto, y considerando las expectativas del mercado para esta moneda el área de Tesorería decidió deshacer estas posiciones largas en dólares, a través de ventas de dólares apalancadas con opciones, con un tipo de cambio promedio de 11 pesos por dólar.

17

Cobertura de Gastos Fijos

ENDEUDAMIENTO Cobertura de Gastos Fijos En esta razón se considera incrementar con los intereses pagados los otros gastos financieros y el arrendamiento. Para el caso de la CCM sólo se encontró los datos de arrendamiento del 2006 y 2007. Lógicamente, al incrementar en el divisor los arrendamientos, se observa la tendencia de disminución en la capacidad que tiene la CCM para cubrir los pagos fijos. En comparación con Walmart, se mantiene por debajo de la empresa líder.

18

Rotación de Cuentas por Cobrar

PRODUCTIVIDAD Rotación de Cuentas por Cobrar El número de veces que CCM convierte las cuentas X cobrar en activos es mucho menor que el de Wal-Mart, aunque en el último año CCM presentó un incremento de veces a veces está muy por debajo de la líder.

19

Periodo Promedio de Cobro

PRODUCTIVIDAD Periodo Promedio de Cobro El tiempo que requiere CCM para recuperar las cuentas X cobrar es mucho mayor que el de Wal-Mart, aunque en el último año CCM redujo este tiempo a la mitad, se considera que esto se debió a una disminución de sus ventas a crédito.

20

Rotación de Inventario Anual

PRODUCTIVIDAD Rotación de Inventario Anual CCM convierte su inventario en ventas o efectivo un número de veces menor que Wal-Mart, aunque en el último año vemos una mejora dado que las ventas se incrementaron.

21

Rotación de Activos Fijos

PRODUCTIVIDAD Rotación de Activos Fijos La rotación de activo fijo de CCM es menor que la de Wal-Mart indicando que la eficiencia de CCM al utilizar sus activos fijos para generar ventas es mucho menor en comparación con Wal-Mart.

22

Rotación de Activo Total

PRODUCTIVIDAD Rotación de Activo Total La rotación de activo total de CCM es menor que la de Wal-Mart indicando que la eficiencia de CCM al utilizar sus activos totales para generar ventas es menor.

23

RENTABILIDAD Margen Bruto

La CM tiene un área de oportunidad que si no es abismal, si es significativo ya que del 2005 al 2007 fue de 0.28, 0.37 y 0.13 % VS Walmart, demostrando una tendencia positiva que desafortunadamente se vio disminuida en el 2008 por la crisis de la CCM

24

RENTABILIDAD Margen Neto

CM presenta un periodo crítico en su rentabilidad ya que en 2008 acumula un retroceso significativo que lo ubica en una situación financiera precaria y requiere de una reestructuración inmediata Definitivamente Walmart demuestra su rentabilidad en el mercado Mexicano ya que presenta una utilidad neta promedio superior al 2% en comparación a CM durante el periodo del En el 2008, lamentablemente la CM tuvo un retroceso, al parecer de una mala administración de la empresa.

25

Rendimiento al Activo Total

RENTABILIDAD Rendimiento al Activo Total Los activos de CM presentaron un comportamiento conservador respecto a la empresa líder, demostrando la política expansionista de la una respecto a la otra, es importante señalar que para CM, 2008 represento un retroceso que los pone en un escenario de quiebra.

26

Rendimiento sobre Capital Contable

RENTABILIDAD Rendimiento sobre Capital Contable Resumiendo el comportamiento de la CM, en sus estados financieros se denota que existe un buen balance en su manejo aunque existen razones (revisadas anteriormente) que indican que la empresa necesita renovarse para poder ser más competitiva ya que 2008 representa una perdida sustancial en su rentabilidad.

que indican que la empresa necesita renovarse para poder ser más competitiva ya que 2008 representa una perdida sustancial en su rentabilidad.")

27

Rendimiento sobre Inversión

ANALISIS DUPONT Rendimiento sobre Inversión El resultado nos permite concluir que la CCM es una empresa que hasta 2007 resultaba rentable aunque no competitiva Vs Walmart. Para 2008 el escenario se torna más complicado ya que la rentabilidad de CCM es muy inferior que implica una gran perdida para la misma.

28

Rendimiento al Capital Contable

ANALISIS DUPONT Rendimiento al Capital Contable Cómo consecuencia se denota que la rentabilidad de CCM se mantiene muy inferior respecto a su competidora que denota que existe una fuerte relación entre inversión y recuperación de activos con baja deuda y un crecimientos elevado, aseveramos que el problema de CCM se acentúa en 2008 como consecuencia de su nivel de endeudamiento.

29

CONCLUSIONES Con base a las razones financieras podemos comentar que la empresa Comercial Mexicana presentaba un crecimiento sostenible hasta el segundo trimestre del 2008 pero para el tercer trimestre ya tenia una deuda de 2000 mil millones de dólares, lo que provocó una caída en sus acciones. El análisis DuPont nos revela que la situación financiera de la Comercial Mexicana esta en crisis y sobre todo a partir del último trimestre de 2008 por lo que nos permite ver que es una empresa con evidentes problemas financieros. La CCM debe entrar en cesación de pagos para comenzar a cubrir su pesada deuda de más de 2,000 millones de dólares por pérdidas en instrumentos derivados, principalmente por los gastos financieros que se incrementaron por una provisión de 11,845 millones de pesos (835.6 millones de dólares) relacionada con esas operaciones.

relacionada con esas operaciones.")

30

CONCLUSIONES Como resultado de lo anterior, la utilidad neta disminuyó 192% en 2008. Recomendamos un rescate gubernamental para conservar las fuentes de empleo y disminuir el impacto económico en las familias dependientes de esta empresa. Como aprendizaje, no es conveniente para una empresa apostar por la estabilidad en la paridad del cambio de moneda.

31

BIBLIOGRAFÍA. CCM. Informes Anuales de 2005 a 3er trimestre de 2008 Disponibles en Consultado el 13 de marzo de 2009. CCM. Resumen Financiero de 2003 a 2007 Disponible en Consultado en marzo de 2009. Wal-Mart México Mejorando la calidad de vida de los mexicanos. Informes Anuales de 2005 a 2008 Disponibles en Consultado el 13 de marzo de 2009. Wal-Mart: 50 años con México Historia de Wal-Mart en México. Disponible en Consultado el 16 de marzo de 2009. Block Administración de Finanzas Editorial. Mcgraw-Hill Interamericana Duodecima Edición México 2008.

Presentaciones similares