Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Curso Virtual de Gestión Integral de Riesgo

2

Elaborado y diseñado por:

Expositor: César Caballero Samamé intelectumconsultores.com

3

Riesgos

4

Riesgo Viene a ser la Probabilidad de que ocurra un Evento que cause un Impacto negativo a la organización. En todo Riesgo siempre va a existir una Probabilidad y un Impacto. Probabilidad quiere decir ¿Qué tan posible es que ocurra determinado evento? Impacto significa ¿Cuánto se perdería en caso ocurra un evento?

5

Concepto de riesgo La condición en que existe la posibilidad de que un evento ocurra e impacte negativamente sobre los objetivos de la empresa. (Res SBS N° “Reglamento Gestión Integral de Riesgos”)

")

6

Concepto de Riesgo Financiero

Es producto de la incertidumbre que existe sobre el valor de los activos financieros, ante movimientos adversos de los factores que determinan su precio. A mayor incertidumbre mayor riesgo.

7

Incertidumbre Es el grado de desconocimiento o falta de información de una condición futura, porque existen desacuerdos sobre lo que se sabe o podría saberse. Cuando no se tiene certeza sobre los valores que tomarán los valores futuros de una variable.

8

Evolución de la visión del riesgo

El monitoreo de riesgo es una función secundaria de auditoria interna Riesgo, es un factor negativo a controlar Riesgo administrado aisladamente en cada sector de la organización La responsabilidad de administrar el riesgo se delega a niveles de baja jerarquía La medición del riesgo es subjetiva Funciones de administración de riesgo no estructuradas y divergentes El monitoreo de riesgo es una función del Chief Executive Officer (CEO) Riesgo es una oportunidad Administración integral del riesgo en toda la organización La responsabilidad de administrar el riesgo es responsabilidad de la alta dirección Se cuantifica el riesgo Procedimientos formalizados de administración de riesgos

Riesgo es una oportunidad. Administración integral del riesgo en toda la organización. La responsabilidad de administrar el riesgo es responsabilidad de la alta dirección. Se cuantifica el riesgo. Procedimientos formalizados de administración de riesgos.")

9

La Gestión del Riesgo Utilidad

Permite gestionar el negocio maximizando nuestro esfuerzo en la creación de valor, sin distraernos en arreglar problemas previsibles. El manejo del riesgo nos permite ser conscientes del nivel de rentabilidad que debemos exigir, eliminando actividades que no generen el adecuado valor. Permite tener un grado adecuado de transparencia respecto al verdadero valor del negocio, tema de relevancia para los accionistas. Finalmente la gestión de riesgo permite a la alta dirección de una empresa tomar decisiones con conocimiento del riesgo y no basados en el azar de los eventos.

10

Marco Normativo

11

NAC – Sistema Financiero Peruano

Normativa Ley General de Bancos Capital Provisiones Normas cualitativas Resolución N° – evaluación y Clasificación del Deudor y exigencia de provisiones Gestión integral de Riesgos (GIR) Res. N° 037 – 2008 Reglamento para la Gestión del Riesgo Operacional: Resolución Circular Gestión Continuidad del negocio: Circular G Circular Gestión Seguridad de la Información: Circular G Reglamento Para la Gestión de Riesgo de Crédito Resolución Reglamento Para la Gestión de Riesgo de Mercado (por emitir) Normas cuantitativas Reglamento Requerimiento PE x Riesgo Crediticio: Res Reglamento Requerimiento PE x Riesgo Operacional: Res Reglamento Requerimiento PE x Riesgo de Mercado: Res Reglamento Requerimiento PE Adicional Res Gestión Integral del Riesgo en MF

Res. N° 037 – Reglamento para la Gestión del Riesgo Operacional: Resolución Circular Gestión Continuidad del negocio: Circular G Circular Gestión Seguridad de la Información: Circular G Reglamento Para la Gestión de Riesgo de Crédito Resolución Reglamento Para la Gestión de Riesgo de Mercado (por emitir) Normas cuantitativas. Reglamento Requerimiento PE x Riesgo Crediticio: Res Reglamento Requerimiento PE x Riesgo Operacional: Res Reglamento Requerimiento PE x Riesgo de Mercado: Res Reglamento Requerimiento PE Adicional Res Gestión Integral del Riesgo en MF.")

12

Resolución sobre Gestión Integral de Riesgos (GIR) (Resolución 037-2008)

(Resolución )")

13

Gestión Integral de Riesgos

Es un proceso efectuado por el directorio, la gerencia y el personal aplicado en toda la empresa y en la definición de su estrategia, diseñado para identificar potenciales eventos que pueden afectarla, gestionarlos de acuerdo a su apetito por el riesgo y proveer una seguridad razonable en el logro de sus objetivos. Apetito por el riesgo: El nivel de riesgo que la empresa está dispuesta a asumir en su búsqueda de rentabilidad y valor. Tolerancia al riesgo: El nivel de variación que la empresa está dispuesta a asumir en caso de desviación a los objetivos empresariales trazados.

14

Consideraciones Generales

Objetivo de la SBS es proponer que las empresas supervisadas cuenten con una Gestión Integral de Riesgos adecuada a su tamaño y a la complejidad de sus operaciones y servicios. Dicha Gestión Integral de Riesgos debe estar diseñada para contar con un entorno interno apropiado, desarrollar una adecuada determinación de objetivos, implementar una oportuna identificación, evaluación, tratamiento y control de riesgos, así como elaborar los reportes pertinentes y efectuar un adecuado monitoreo. © 2000 Andersen Legal All rights reserved. 14

15

Categorías de Objetivos

Estrategia.- Objetivos de alto nivel, vinculados a la visión y misión empresarial. Operaciones.- Son objetivos vinculados al uso eficaz y eficiente de los recursos. Información.- Objetivos vinculados a la confiabilidad de información recibida. Cumplimiento.- Objetivos vinculados al cumplimiento de leyes y regulaciones. Las IIFF deben efectuar una GIR adecuada a su tamaño y a la complejidad de sus operaciones y servicios. Gestión Integral del Riesgo en MF

16

Componentes La GIR se descompone en los siguientes. elementos:

Ambiente interno.- Establecimiento de objetivos. Identificación de Riesgos Evaluación de Riesgos Tratamiento Actividades de control Información y comunicación Monitoreo Gestión Integral del Riesgo en MF

17

Detalle de los elementos:

a) Ambiente interno.- Valores éticos, la idoneidad técnica y moral de sus funcionarios, la estructura organizacional, y las condiciones para la asignación de autoridad y responsabilidades. b) Establecimiento de objetivos Proceso que determina los objetivos empresariales que deben estar alineados a la visión y misión de la Empresa y ser compatible con la tolerancia al riesgo y el grado de exposición al riesgo aceptado. c) Identificación de riesgos. Proceso en que se identifica riesgos internos y externos, su efecto en objetivo de la empresa. d) Evaluación de riesgos. Se evalúa riesgo de una empresa, actividad, conjunto de actividades, área, portafolio, productos o servicios, mediante técnicas cualitativas, cuantitativas o un conjunto de ellas. Gestión Integral del Riesgo en MF

Ambiente interno.- Valores éticos, la idoneidad técnica y moral de sus funcionarios, la estructura organizacional, y las condiciones para la asignación de autoridad y responsabilidades. b) Establecimiento de objetivos. Proceso que determina los objetivos empresariales que deben estar alineados a la visión y misión de la Empresa y ser compatible con la tolerancia al riesgo y el grado de exposición al riesgo aceptado. c) Identificación de riesgos. Proceso en que se identifica riesgos internos y externos, su efecto en. objetivo de la empresa. d) Evaluación de riesgos. Se evalúa riesgo de una empresa, actividad, conjunto de actividades, área, portafolio, productos o servicios, mediante técnicas cualitativas, cuantitativas o un conjunto de ellas. Gestión Integral del Riesgo en MF.")

18

Detalle de los elementos:

e)Tratamiento: Se opta por aceptar el riesgo, disminuir la probabilidad de ocurrencia, disminuir el impacto, transferirlo total o parcialmente, evitarlo o una combinación, de acuerdo al nivel de tolerancia al riesgo definido. f) Actividades de Control: Busca asegurar que las políticas, estándares, limites y procedimientos para el tratamiento del riesgo son apropiadamente tomados y/o ejecutados. Busca eficacia y eficiencia de las operaciones de la empresa, confiabilidad de la información financiera u operativa, interna y externa, así como cumplimiento de los dispositivos legales. g) Información y comunicación: Generar y transmitir información apropiada y oportuna, a terceros (SBS) o propios, puede incluir información de gestión, financiera y operativa. h) Monitoreo: Evaluación del adecuado funcionamiento de la GIR, y de la implementación de las modificaciones que sean requeridas. Gestión Integral del Riesgo en MF

Tratamiento: Se opta por aceptar el riesgo, disminuir la probabilidad de ocurrencia, disminuir el impacto, transferirlo total o parcialmente, evitarlo o una combinación, de acuerdo al nivel de tolerancia al riesgo definido. f) Actividades de Control: Busca asegurar que las políticas, estándares, limites y procedimientos para el tratamiento del riesgo son apropiadamente tomados y/o ejecutados. Busca eficacia y eficiencia de las operaciones de la empresa, confiabilidad de la información financiera u operativa, interna y externa, así como cumplimiento de los dispositivos legales. g) Información y comunicación: Generar y transmitir información apropiada y oportuna, a terceros (SBS) o propios, puede incluir información de gestión, financiera y operativa. h) Monitoreo: Evaluación del adecuado funcionamiento de la GIR, y de la implementación de las modificaciones que sean requeridas. Gestión Integral del Riesgo en MF.")

19

Tipos de Riesgos Riesgo de crédito b) Riesgo estratégico

c) Riesgo de liquidez d) Riesgo de mercado e) Riesgo operacional f) Riesgo de seguro g) Riesgo de reputación © 2000 Andersen Legal All rights reserved. 19

Riesgo de liquidez. d) Riesgo de mercado. e) Riesgo operacional. f) Riesgo de seguro. g) Riesgo de reputación. © 2000 Andersen Legal All rights reserved. 19.")

20

Responsabilidades en la Gestión Integral de Riesgos

Directorio Es responsable de establecer una gestión integral de riesgos y de propiciar un ambiente interno que facilite su desarrollo adecuado. Declaración de cumplimiento. Gerencia General Tiene la responsabilidad de implementar la Gestión Integral de Riesgos conforme a las disposiciones del Directorio. Unidad de Riesgos Deberá participar en el diseño y permanente adecuación de los manuales de gestión de riesgos y demás normas internas que tengan por objeto definir las responsabilidades de las unidades de negocios y sus funcionarios en el control de riesgos de la empresa. Es la encargada de apoyar y asistir a las demás unidades de la empresa para la realización de una buena gestión de riesgos-

21

Metodología Asociada a la GIR

22

Metodología de gestión de riesgos Información y Comunicación

Estructurar la Gestión Integral de Riesgo Identificación de Riesgos Evaluación de Riesgos Tratamiento y Actividades de Control Ambiente Interno (código ético, estándares de conducta profesional y estructura organizacional) Establecimiento de Objetivos ¿Qué puede suceder? ¿Cómo? ¿Por qué? Consecuencias Probabilidad Niveles de Riesgos Priorizacion Análisis de Brechas Identificar, evaluar y seleccionar controles para reducir probabilidad y/o impacto de acuerdo al nivel de tolerancia al riesgo. Monitoreo

Establecimiento de Objetivos. ¿Qué puede suceder ¿Cómo ¿Por qué Consecuencias. Probabilidad. Niveles de Riesgos. Priorizacion. Análisis de Brechas. Identificar, evaluar y seleccionar controles para reducir probabilidad y/o impacto de acuerdo al nivel de tolerancia al riesgo. Monitoreo.")

23

Relación con la Estrategia de la Organización ¿Quién decide cuanto riesgo aceptar?

Evaluación y Reto Comunicación Alta Dirección El Directorio Apetito por Riesgo Estrategia de Negocio Estrategia de Manejo Riesgo Estructura de Manejo Riesgo Operaciones del Negocio Medición y Monitoreo Reporte al Directorio Fuente: KPMG

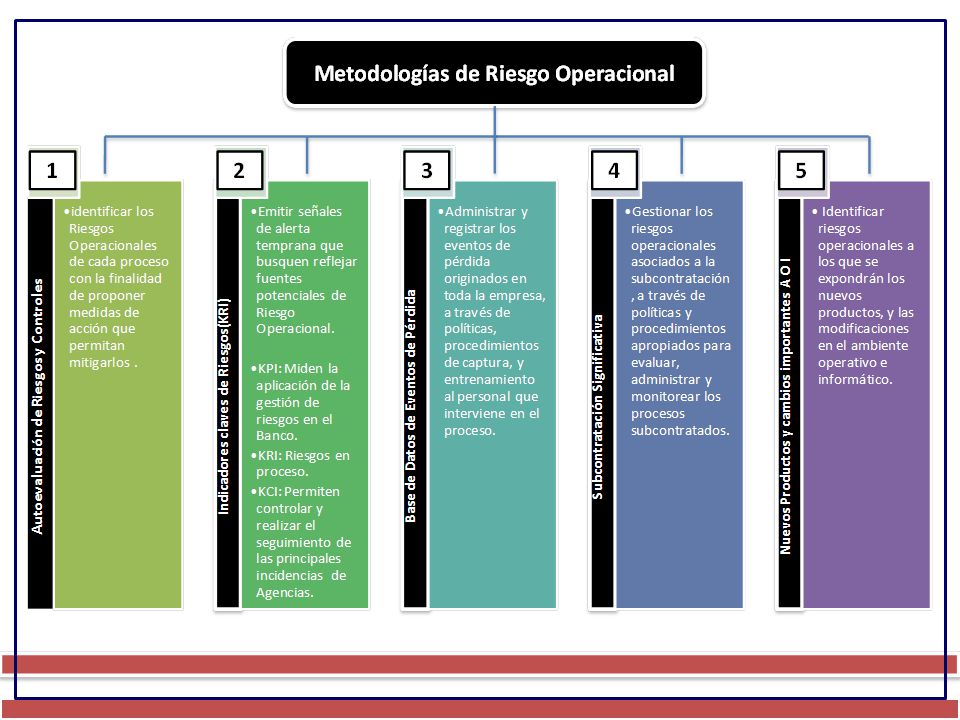

24

COSO ERM El Informe COSO es un documento que contiene las principales directivas para la implantación, gestión y control de un sistema de Control Interno. En septiembre de 2004, se publica el informe denominado COSO ERM (Enterprise Risk Management), el cual incluye el marco global para la administración integral de riesgos y está compuesto por objetivos y componentes. La administración de riesgos corporativos permite a la administración manejar su riesgo y oportunidad asociado y, por lo tanto, incrementar la capacidad de la organización para construir valor.

, el cual incluye el marco global para la administración integral de riesgos y está compuesto por objetivos y componentes. La administración de riesgos corporativos permite a la administración manejar su riesgo y oportunidad asociado y, por lo tanto, incrementar la capacidad de la organización para construir valor.")

25

Gestión Integral de Riesgos – Estandar COSO ERM

Las empresas deben efectuar una gestión integral de riesgos adecuada a su tamaño y a la complejidad de sus operaciones y servicios. Ambiente Interno Selección de Objetivos Identificación de Eventos Evaluación de Riesgos Tratamiento de Riesgos Actividades de Control Información & Comunicación Monitoreo Estrategia Operaciones Información Cumplimiento S u b s i d i a r a U n i d a d d e N e g o c i o D i v i s i ó n N i v e l d e E n t i d a d Riesgo de Crédito 1 Riesgo Estratégico 2 Riesgo de Liquidez 3 Riesgo de Mercado 4 Riesgo Operacional 5 Riesgo de Seguro 6 Riesgo Reputacional 7 Tipos de riesgo

26

Metodología: COSO ERM Comunicación Normas ¿Cómo? ¿Qué? GIR

OBJETIVOS (Planeamiento Estratégico) ORGANIZACION GIR Gestión de Riesgo

ORGANIZACION. GIR. Gestión. de Riesgo.")

27

Esquema de Gestión Integral de Riesgos

Filosofía de gestión de riesgo Apetito por el riesgo Rol de supervisión del Directorio Integridad y valores éticos Compromiso de competencia Estructura organizacional y procesos Asignación de autoridad y responsabilidad Políticas y prácticas de Recursos Humanos Políticas y Procedimientos de Gestión de Riesgos Crear Área/Unidad de Riesgo Ambiente Interno Establecimiento de Objetivos Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión El ambiente interno abarca el tono de la organización, es la base de todos los componentes de la gestión de riesgos, proporcionando disciplina y estructura. Influye en cómo: se establecen las estrategias y los objetivos; se estructuran las actividades del negocio; y se identifican, evalúan y controlan los riesgos. © 2008 Intellity Consulting a Protiviti Member Firm. Derechos reservados. Este documento es para uso interno del Banco ripley y no deberá ser distribuido a terceros. 27

28

Esquema de Gestión Integral de Riesgos

Ambiente Interno Objetivos Estratégicos Objetivos de Operación Objetivos de Reporte Objetivos de Cumplimiento Apetito por el riesgo Tolerancia al riesgo Establecimiento de Objetivos Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión Los objetivos son definidos a nivel estratégico, estableciendo la base para los objetivos operativos, de reporte y cumplimiento. Una condición previa para la efectiva identificación de eventos, evaluación de riesgos y respuesta de riesgos es el establecimiento de objetivos. Los objetivos están alineados con el riesgo aceptado de la entidad, el cual impulsa sus niveles de tolerancia al riesgo. © 2008 Intellity Consulting a Protiviti Member Firm. Derechos reservados. Este documento es para uso interno del Banco ripley y no deberá ser distribuido a terceros. 28

29

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Eventos: positivos o negativos Factores externos: económicos, naturales, políticos, culturales, sociales, tecnológicos Factores internos: infraestructura, personal, procesos, tecnología Técnicas de identificación de eventos Interdependencia de eventos Categorías de eventos Distinción de riesgos y oportunidades Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión Un evento es un incidente o acontecimiento, derivado de fuentes internas o externas, que afecta la implementación de la estrategia o el logro de objetivos. Eventos con impacto negativo representan riesgos. Eventos con impacto positivo representan oportunidades © 2008 Intellity Consulting a Protiviti Member Firm. Derechos reservados. Este documento es para uso interno del Banco ripley y no deberá ser distribuido a terceros. 29

30

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Riesgo inherente y residual Probabilidad e impacto Metodologías y técnicas: Enfoques cualitativos Enfoque cuantitativos Correlación de eventos Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión La evaluación de riesgos permite que la organización estime en qué medida eventos potenciales afectan el logro de sus objetivos. La evaluación de riesgos se realiza a través de dos perspectivas: impacto y probabilidad. Los enfoques cuantitativos no sustituyen necesariamente a los enfoques cualitativos 30

32

TABLA DE TÉCNICAS DE ADMINISTRACIÓN DE RIESGOS

REDUCIR EVITAR Frecuencia ACEPTAR TRANSFERIR Impacto

33

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Categorías de Respuestas Identificación de las respuestas al riesgo Evaluar el efecto en impacto y probabilidad Evaluación costo-beneficio Selección de respuestas Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión Habiendo identificado los riesgos significativos, la gerencia determina como responderá para mitigarlos, eligiendo entre estrategias alternativas: evitar, reducir, compartir y aceptar Evalúa el efecto en el impacto y probabilidad del riesgo, así como el costo-beneficio, seleccionando una respuesta que lleve al riesgo residual a ubicarse dentro de la tolerancia del riesgo deseado 33

34

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Identificación de Eventos Evaluación de Riesgo Integración con la respuesta al riesgo Tipos de actividades de control: Preventivas vs. Detectivas Manuales vs. automáticas Controles sobre sistemas de información: - Controles generales - Controles de aplicación Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión Son políticas y procedimientos que ayudan a la gerencia a asegurar que las respuestas a los riesgos son llevadas a cabo; en sí mismas estas actividades pueden ser la respuesta al riesgo. Actividades de control ocurren a lo largo de toda la organización, a todo nivel y función y logran cumplir con los objetivos de la entidad en todas sus categorías (estratégicos, operaciones, reporte y cumplimiento. 34

35

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Identificación de Eventos Evaluación de Riesgo Información (fuentes internas y externas, cuantitativa y cualitativa, financiera y no financiera) Sistemas estratégicos e integrados Nivel de detalle y oportunidad de la información Calidad de la información Comunicación (interna y externa, vertical y horizontal) Respuesta a los Riesgos Actividades de Control Información & Comunicación Supervisión Se necesita información en todos los niveles de la organización para identificar, evaluar y responder a los riesgos Información pertinente es identificada, capturada y comunicada oportunamente, permitiendo que el personal lleve a cabo sus responsabilidades 35

Sistemas estratégicos e integrados. Nivel de detalle y oportunidad de la información. Calidad de la información. Comunicación (interna y externa, vertical y. horizontal) Respuesta a los Riesgos. Actividades de Control. Información & Comunicación. Supervisión. Se necesita información en todos los niveles de la organización para identificar, evaluar y responder a los riesgos. Información pertinente es identificada, capturada y comunicada oportunamente, permitiendo que el personal lleve a cabo sus responsabilidades. 35.")

36

Esquema de Gestión Integral de Riesgos

Ambiente Interno Establecimiento de Objetivos Identificación de Eventos Evaluación de Riesgo Respuesta a los Riesgos Evaluaciones independientes: auditores internos y externos; Evaluaciones continuas/ supervisión permanente Reporte de Deficiencias Actividades de Control Información & Comunicación Supervisión Determinar si el funcionamiento de la gestión de riesgos corporativos continua siendo eficaz. Se logra a través de la supervisión continua de las actividades o a través de evaluación independientes, o una combinación de los dos. Supervisión: evaluar y monitorear la presencia y funcionamiento de los componentes de ERM.

37

Tipos de Riesgos

38

Clasificación de riesgos y consecuencias

Riesgo estratégico Riesgo reputacional Riesgo de desastres Desastres naturales Suspensión de los mercados Pérdida de oportunidades Riesgo operativo Fallas en los sistemas Errores humanos Procedimientos inadecuados Controles inadecuados Fraude Riesgo legal Pérdidas económicas Mayor exigencia de capital Mayor costo de los fondos Para las Entidades Financieras Riesgos financieros Daño a la reputación Pérdida de depósitos Liquidación de la Entidad Posibles consecuencias Riesgo de crédito Riesgo de crédito directo Riesgo de liquidez Liquidez del mercado Liquidez individual Riesgo de mercado Riesgo de tasa Riesgo de precio Riesgo de tipo de cambio (moneda) Cierre de Entidades Corridas bancarias Crisis generalizadas en el Sistema Financiero Para el Sistema Financiero Inestabilidad económica y subsiguientemente política Incremento del riesgo país

Cierre de Entidades. Corridas bancarias. Crisis generalizadas en el Sistema Financiero. Para el Sistema Financiero. Inestabilidad económica y subsiguientemente política. Incremento del riesgo país.")

39

El Riesgo Crediticio Definición SBS Proyecto de Reglamento de Gestión de Riesgo de Crédito. Posibilidad de pérdidas por la incapacidad o falta de voluntad de los deudores, contrapartes, o terceros obligados, para cumplir sus obligaciones contractuales registradas dentro o fuera del balance.

40

El Riesgo Crediticio Materialización: Incertidumbre en cuanto a la posibilidad de que se materialice en una pérdida efectiva Cuantía: Incertidumbre sobre la cuantía de la pérdida Momento: Incertidumbre sobre el momento en que se materializa la pérdida

41

El Riesgo Crediticio Entenderemos riesgo de crédito como la pérdida potencial originada por: Default de la contrapartida Deterioro de la calidad crediticia de la contrapartida La cantidad de riesgo es la cantidad prestada a la contrapartida. La calidad de crédito depende de: El rating de la contrapartida, que mide probabilidad de default Las garantías, que reducen la pérdida en caso de default. El default es un evento aleatorio. ¿Se conocen por anticipado la recuperación futura o la recuperación en caso de default?

42

El Riesgo Crediticio Nos lleva a analizar, en extremo, tres tipos de riesgo: Riesgo de default: Probabilidad del evento de default. Riesgo de exposición Incertidumbre inherente a un flujo futuro. Riesgo de recuperación La tasa de recuperación, dado un default, no es predecible

43

Conceptos claves La probabilidad de default (PD)

Determinar cual es la probabilidad de no pago de un crédito otorgado, dada la calificación del cliente. La exposición al momento del default (EAD) Es el monto adeudado por el cliente en el momento que hace default. Severidad de las pérdidas (LGD) Determinar el valor de un crédito luego de su default, el valor de recupero, se utiliza para determinar el porcentaje de perdida respecto al valor adecuado del mismo (1 – valor % de recupero). Madurez (M) plazo promedio ponderado por la proporción del flujo total recibida ese periodo

Es el monto adeudado por el cliente en el momento que hace default. Severidad de las pérdidas (LGD) Determinar el valor de un crédito luego de su default, el valor de recupero, se utiliza para determinar el porcentaje de perdida respecto al valor adecuado del mismo (1 – valor % de recupero). Madurez (M) plazo promedio ponderado por la proporción del flujo total recibida ese periodo.")

44

Conceptos claves Pérdida esperada

Que representa la pérdida promedio esperada que una organización debería esperar experimentar en su portafolio en el tiempo, que representa el costo de hacer negocios y que debería encontrarse incorporado en el precio. EL = PD x EAD x LGD Pérdida inesperada Que representa la volatilidad de las pérdidas reales, y que llevan a la necesidad de cubrirlas con capital. Demanda un “nivel de confianza estadístico”. Correlación del default Es la relación entre las probabilidades de pérdidas de uno o más clientes.

45

Riesgo de Crédito Casos especiales:

RIESGO DE TRANSFERENCIA: Riesgo de que las contrapartidas de un país incumplan con sus obligaciones, por la incapacidad de obtener las divisas en que están denominadas RIESGO SOBERANO: Riesgo de que un estado incumpla sus obligaciones, unilateralmente o por incapacidad de acceso a divisas A estos dos últimos se les suele denominar en RIESGO PAÍS Empezamos por los conceptos, más adelante en el terreno más técnico de la cuantificación

46

La importancia de la diversificación

Riesgo de crédito: La importancia de la diversificación Un componente importante del riesgo de crédito es el riesgo de concentración Los bancos tienden a tener concentraciones naturales en sus carteras de crédito: Individuales Geográficas Sectoriales

47

Variantes del Riesgo Crediticio

El Riesgo Crediticio requiere de una administración diferente dependiendo de si la exposición es frente a créditos personales o a créditos comerciales. El crédito personal es un crédito otorgado a personas naturales con la finalidad de utilizarlo en el consumo de bienes y no para su inversión en actividades empresariales. El crédito comercial es un crédito dirigido a personas naturales o jurídicas con la finalidad de utilizarlo en actividades empresariales, como inversión para el negocio al que se dedica el cliente.

48

El Riesgo Crediticio en los Créditos a Personas

49

¿Por qué dejan de pagar sus créditos las personas?

Motivos ajenos a su voluntad Falta de recursos Disminución de haberes Pérdida de empleo Gastos extraordinarios Motivos Voluntarios Falta de cultura crediticia Sobreendeudamiento Irresponsabilidad Fraudes

50

Elementos a Evaluar Sus ingresos :

Fijos, variables, estables, demostrables, neto Tipo de actividad que desarrolla: Estables, inestables, estacionales, esporádicas Tiempo laboral: Antigüedad, continuidad Ubicación domiciliaria y laboral Fija, variable, accesible, inaccesible. Perfil de trabajador Dependiente, independiente profesional, independiente empresario

51

Requisitos para ser Sujeto de Crédito

Residente – Domicilio Estable Ingreso mínimo – Estable – Inestable con restricciones Tener una edad mínima y máxima Tener algún grado de antigüedad o continuidad laboral Revisión del Historial Crediticio – Clasificación Deudor Evaluar el Patrimonio Clasificación del Empleador

52

El Riesgo Crediticio en los Créditos Comerciales

53

Principales elementos a evaluar

Administración del negocio Objetivo: conocer a las personas que manejan el negocio (personal y profesionalmente). Entorno externo e interno de la empresa– país Objetivo: Identificar los factores de éxito del negocio. Diagnóstico financiero de la empresa Objetivo: calificar la salud financiera de la empresa para determinar la capacidad de repago. Garantías / Provisiones Objetivo: Valuar las garantías y evaluar la suficiencia de su cobertura.

. Entorno externo e interno de la empresa– país. Objetivo: Identificar los factores de éxito del negocio. Diagnóstico financiero de la empresa. Objetivo: calificar la salud financiera de la empresa para determinar la capacidad de repago. Garantías / Provisiones. Objetivo: Valuar las garantías y evaluar la suficiencia de su cobertura.")

54

Principios Básicos Riesgo Crediticio en Créditos Comerciales

Del Objeto del Crédito Financiamiento actividades productivas. No sustitución de créditos. Proyecto nuevo: sindicado con otros bancos / aporte cliente. Evitar sobregiros. Verificar lavado de activos. Evitar créditos a actividades especiales.

55

Principios Básicos Riesgo Crediticio en Créditos Comerciales

Del tipo, monto y moneda. Adecuada relación: destino / Importe / Plazo. Evaluar riesgo crediticio cambiario. Del Plazo Acorde con el ciclo del negocio. Capital de trabajo: de acuerdo al Ciclo conversión de efectivo. Inversión no Corriente: de acuerdo al flujo de caja.

56

Principios Básicos Riesgo Crediticio en Créditos Comerciales

Del reembolso Orientación al medio de pago. Ubicar fuentes de repago alternativas. De la recuperación Gestión del Sectorista. Pase a cobranza especial o judicial cuando se agotan las gestiones de recuperación.

57

Principios Básicos Riesgo Crediticio en Créditos Comerciales

De la diversificación del riesgo Evitar ser el único Banquero Evaluar la exposición máxima Respecto al endeudamiento en el sistema Respecto al capital Descuento de letras Desconcentración de aceptantes Experiencia de comportamiento de aceptantes No aceptantes del mismo grupo

58

Principios Básicos Riesgo Crediticio en Créditos Comerciales

Estándares de cobertura Evitar créditos a sola firma. Obtener fianza solidaria del accionista. Garantías Respaldo. Cobertura adicional al medio de pago.

59

Tratamiento de Garantías

Relación Garantía / Deuda vs. Plazo Fácil realización. Garantías sin gravamen. Valor de la Garantía (VRI, Gravamen, etc.). Tasación. Garantías de activos fijos Obsolescencia. Ubicación de inmuebles. Uso del inmueble Garantías de facturas. Contrato de cesión de derechos. Relación con el deudor final.

. Tasación. Garantías de activos fijos. Obsolescencia. Ubicación de inmuebles. Uso del inmueble. Garantías de facturas. Contrato de cesión de derechos. Relación con el deudor final.")

60

Riesgo de mercado Riesgo de pérdidas de valor por movimientos en las variables de mercado: tipos de interés, tipos de cambio, precios de activos como acciones o inmuebles ... Se suele dividir: Carteras de negociación: es el originado típicamente en las salas de Tesorería Carteras de inversión de acciones Riesgo estructural: impacto en los resultados (actuales y futuros) de cambios en los tipos de interés y tipos de cambio. Depende de los plazos de repreciación y divisa de denominación de los activos y pasivos del balance Independientemente de que algunos casos no estén en la cuenta de resultados

de cambios en los tipos de interés y tipos de cambio. Depende de los plazos de repreciación y divisa de denominación de los activos y pasivos del balance. Independientemente de que algunos casos no estén en la cuenta de resultados.")

61

Descalce de Monedas Desequilibrio entre activos y pasivos en las divisas en que se opera. A esta diferencia neta se le conoce como Posición de Cambio.

62

Descalce de Plazos Es el desequilibrio entre la duración de cualquier posición activa y la duración de sus fuentes de financiamiento (pasivos). La posición de liquidez se mide como la diferencia para un determinado plazo o banda temporal, entre los flujos de efectivo por pagar (Pasivos) y efectivo por cobrar (Activos) La evaluación de los riesgos de mercado hace necesario el conocimiento de la estructura detallada por plazos de los activos y pasivos de las entidades financieras. Esto implica conocer los vencimientos de pasivos y otras obligaciones, así como de las recuperaciones e ingresos programados de las entidades financieras.

y efectivo por cobrar (Activos) La evaluación de los riesgos de mercado hace necesario el conocimiento de la estructura detallada por plazos de los activos y pasivos de las entidades financieras. Esto implica conocer los vencimientos de pasivos y otras obligaciones, así como de las recuperaciones e ingresos programados de las entidades financieras.")

63

Descalce de Tasas El descalce de tasas se produce cuando aún habiendo calce de plazos entre un producto activo y otro pasivo, las tasas de ambos son de diferente naturaleza: una fija y la otra variable. La diferencia entre la naturaleza de las tasas hace que mientras un producto que tenga tasa fija, no pueda actualizar dicha tasa el otro producto con tasa variable, si actualiza el valor de la tasa en función al mercado, corriendo el riesgo de pérdida del margen de utilidad para la entidad financiera.

64

Riesgo de Tipo de Cambio

Implica la posibilidad de pérdidas financieras como consecuencia de movimientos adversos en los tipos de cambio. Este riesgo está relacionado a la posibilidad de obtener beneficios o pérdidas por fluctuación en la cotización de monedas distintas a la moneda corriente.

65

Riesgo de Tasa de Interés

Posibilidad de pérdidas financieras como consecuencia de movimientos adversos en las tasas de interés, que afecta las utilidades y el valor patrimonial de la empresa. La variación de las tasas de interés en forma desequilibrada entre activos y pasivos afecta al margen de utilidad de la institución. El desequilibrio se puede dar cuando: Las tasas de los productos activos son fijas y la de los pasivos variables o viceversa. La duración de los activos es mayor o menor que la de los pasivos.

66

Riesgo Mercado de Portafolio de Inversiones

Es el riesgo de las inversiones en Renta Variable. Está referido a la posibilidad de incurrir en pérdidas por las posiciones de inversión que se mantienen en valores de Renta Variable transados en Bolsa, por efecto de variación en sus cotizaciones. El riesgo se da por la posiciones del Banco o las que administra de sus clientes.

67

Riesgo de liquidez Riesgo de que ante una situación de escasa liquidez en los mercados un banco ... ... no pueda hacer frente a sus obligaciones ... o pueda hacerlo, pero a un costo muy elevado Este riesgo puede “cargarse” a un banco aparentemente solvente en circunstancias normales En situaciones de extrema iliquidez los bancos centrales suelen actuar en apoyo de las entidades financieras, para evitar riesgos sistémicos. Independientemente de que algunos casos no estén en la cuenta de resultados

68

Riesgo Operacional Es la Probabilidad de ocurrencia de pérdidas económicas (Impacto) debido a fallas del personal, procesos inadecuados o fallas en los mismos, fallas en los sistemas o eventos externos. A diferencia de los otros riesgos donde la probabilidad de ocurrencia es de un tipo evento: Incumplimiento de pago en el riesgo crediticio o fluctuación de los precios en el riesgo de mercado, en el riesgo operacional la probabilidad de ocurrencia puede ser de múltiples tipos de eventos.

debido a fallas del personal, procesos inadecuados o fallas en los mismos, fallas en los sistemas o eventos externos. A diferencia de los otros riesgos donde la probabilidad de ocurrencia es de un tipo evento: Incumplimiento de pago en el riesgo crediticio o fluctuación de los precios en el riesgo de mercado, en el riesgo operacional la probabilidad de ocurrencia puede ser de múltiples tipos de eventos.")

69

Consecuencias del Riesgo Operacional

Existen consecuencias directas e indirectas procedentes de pérdidas por Riesgo Operacional en las Instituciones } Pérdida directa Directas Pérdidas por Riesgo Operacional Riesgo Legal Riesgo Regulatorio } Imagen Indirectas Disminución o Interrupción del Negocio

70

Costos de NO gestionar el riesgo Operacional

Responsabilidades legales Interrupción del negocio Pérdidas financieras Costos financieros Pérdida de la reputación Daños a la persona y al entorno Sanciones regulatorias Suspensión de servicio al cliente Salir del negocio No gestionar adecuadamente otros riesgos

71

Marcos de gestión del Riesgo Operacional

Hay 2 formas de gestionar el riesgo operacional Enfoque Cualitativo “ex-ante” Enfoque Cuantitativo “ex-post” Factores de RO Identificando el RO antes de que ocurran los eventos Cuantificación del RO Aprendiendo a través de los eventos que han ocurrido Ambos enfoques deben convivir juntos Causas Consecuencias

72

Tipo de Evento de Riesgo - NAC

OTROS SERVICIOS RES

74

Síntesis de la Gestión de Riesgo Operacional

incidentes Mapeo Procesos Evaluación Mapa de riesgos Reporte de incidentes eventos Prioridad alta Prioridad media Datos eventos externos Datos Eventos Internos Prioridad baja INDICADORES CLAVE Análisis Normal escenarios GESTIÒN INTEGRAL TABLERO DE MANDO COMPROMISOS, SEGUIMIENTO 74

75

Riesgo Estratégico Posibilidad de pérdidas por decisiones de alto nivel asociadas a la creación de ventajas competitivas sostenibles. Se encuentra relacionado a fallas o debilidades en el análisis del mercado, tendencias e incertidumbre del entorno, competencias claves de la empresa y en el proceso de generación e innovación de valor; derivadas de las decisiones adversas del negocio, mala aplicación de las decisiones, o falta de respuesta a las nuevas condiciones del mercado.

76

Riesgo estratégico o de negocio

Es el riesgo de que cambios en el entorno competitivo originen un deterioro en la situación competitiva de la entidad. Guerras de precios. Pérdidas de cuota de mercado. ……………………………………... Es un riesgo muy valorado por las agencias de rating, tanto positiva como negativamente. Difícil de medir. Afecta a la capacidad futura de generar beneficios, que es un determinante de la solvencia. Ejemplo: entidad que cuando estaban los tipos de interés al 10% se intenta establecer con una propuesta de valor de remuneración de cuentas corrientes al 2% y gestión de todas las necesidades transaccionales Implica margen de 8%, que con los costes se quedaría en un 2%, muy interesante Pero vienen: Mayor competencia por el pasivo Internet Fuerte caída de tipos

77

Riesgo Reputacional Riesgo de que se desencadenen acontecimientos que afecten a la reputación corporativa puedan incidir en la imagen externa de la entidad, afectando a la capacidad de generación de negocio. Es la posibilidad de pérdida en que incurre una entidad por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales. En el negocio financiero, la “confianza” es un elemento básico.

78

El Gobierno Corporativo y

la Gestión Integral de Riesgos

79

Definición de Gobierno Corporativo

GC especifica distribución de derechos y responsabilidades entre distintos participantes (administración, directorio, accionistas, demás agentes), así como las reglas del proceso de toma de decisiones. Determina así la manera en que se establecen los objetivos, los medios para alcanzarlos y el seguimiento del desempeño.

, así como las reglas del proceso de toma de decisiones. Determina así la manera en que se establecen los objetivos, los medios para alcanzarlos y el seguimiento del desempeño.")

80

Efectos del BGC para la Empresa

Incentiva mejora de reputación Reduce riesgos Incentiva el cumplimiento Estimula el desempeño Mejora acceso al mercado de capitales Amplia los mercados de sus productos Mejora el liderazgo Demuestra transparencia y responsabilidad social

81

Un Gobierno Corporativo Efectivo

Un sistema efectivo de gobierno corporativo descansa esencialmente en dos factores: Rendición de cuentas: los derechos de los accionistas y grupos de interés social (stakeholders: comunidades, trabajadores, Estado, proveedores, etc.) son reconocidos y respetados. Eficiencia: las empresas operan eficientemente y generan ganancias de acuerdo a los intereses de los accionistas, con una gerencia debidamente motivada y en cumplimiento con las regulaciones y leyes. . Un sistema efectivo de gobierno corporativo descansa esencialmente en dos factores: Rendición de cuentas: los derechos de los accionistas y grupos de interés social (stakeholders) son reconocidos y respetados. Eficiencia: las empresas operan eficentemente y generan ganancias de acuerdo a los intereses de los accionistas, con una gerencia debidamente motivada y en cumplimiento con las regulaciones y leyes.

son reconocidos y respetados. Eficiencia: las empresas operan eficientemente y generan ganancias de acuerdo a los intereses de los accionistas, con una gerencia debidamente motivada y en cumplimiento con las regulaciones y leyes. . Un sistema efectivo de gobierno corporativo descansa esencialmente en dos factores: Rendición de cuentas: los derechos de los accionistas y grupos de interés social (stakeholders) son reconocidos y respetados. Eficiencia: las empresas operan eficentemente y generan ganancias de acuerdo a los intereses de los accionistas, con una gerencia debidamente motivada y en cumplimiento con las regulaciones y leyes.")

82

Principios fundamentales para el BGC

Máxima creación de valor con: Protección de los derechos: accionistas, stakeholders Equidad corporativa: trato equitativo a todos los accionistas. Transparencia: información precisa y oportuna sobre todas las cuestiones materiales. Responsabilidad: claridad de funciones y diligencia de cumplimiento.

83

Gobierno Corporativo: Esquema de Análisis

Factores Externos Factores Internos Stakeholders Accionistas Entorno y Marco institucional Rendimiento Dirección Administración

84

Factores que condicionan el gobierno corporativo

Dispersión o concentración de la propiedad. Atributos del directorio, composición, representatividad, independencia. Adecuación y fortalecimiento del sistema regulatorio y legal. Estándares de auditoría y contabilidad. Competitividad del mercado. Eficiencia y competitividad del mercado de valores. Grado de competencia en el mercado laboral de gerentes. Dispersión o concentración de la propiedad. Determina el control de la empresa en un grupo pequeño o un gran número de accionistas minoritarios. Por otro lado, determina el balance de poderes e intereses entre accionistas minoritarios y mayoritarios. Atributos del directorio, composición, representatividad, independencia que asegure que efectivamente podrán fiscalizar. Adecuación y fortalecimiento del sistema regulatorio y legal. Temas contractuales, de insolvencia, derechos de accionistas. Estándares de auditoría y contabilidad. Determina el tipo, detalle y calidad de la información a divulgar. Competitividad del mercado. Ejerce presión sobre el desempeño comercial de la gerencia. Eficiencia y competitividad del mercado de valores. Los mercados permiten a los accionistas premiar o penalizar inmediatamente a una empresa. Grado de competencia en el mercado laboral para gerentes. Fuerte competencia promueve un mejor desempeño de la gerencia.

85

Creación de Valor y Gobierno Corporativo

Gestión operativa y financiera eficaz y eficiente: Sistemas de decisión Sistemas de medición de desempeño Sistema de control Creación de valor Valor para accionista Ejercicio del gobierno Justa valoración y credibilidad de la empresa en el mercado Percepción de valor Transparencia

86

Gobierno Corporativo: Aspectos Básicos

Derechos de propiedad Directorio y Gerencia Transparencia Derecho a voto. Política de dividendos. Mecanismos de cambios de control. Derecho de grupos de interés. Delimitación de obligaciones. Conflictos de interés. Políticas laborales. Mecanismos de supervisión. Mecanismo d e información. Prácticas contables y de auditoría. Relaciones con los inversores. Credibilidad.

87

Evaluación: Derechos de propiedad y Gobierno Corporativo

Algunas preguntas relevantes: ¿La política de dividendos es predecible? ¿Se permiten las facilidades suficientes para el ejercicio del derecho a voto en cualquier tipo de decisión? Noción: el ejercicio pleno y oportuno de los derechos de propiedad en los distintos aspectos involucrados. Riesgos: Apropiación indebida por parte de otros accionistas o la propia gerencia. Desaprovechamiento de oportunidades. Etc.

88

Evaluación: Directorio y Gerencia, y Gobierno Corporativo

Algunas preguntas relevantes: ¿ Las políticas de remuneraciones y beneficios de la gerencia están claramente definidas, y son estables? ¿Existen políticas definidas en relación al manejo de conflictos de interés? Noción: esquemas de gestión bien delimitados con mecanismos amplios y eficaces de seguimiento. Riesgos: Decisiones fuera de oportunidad. Desperdicio de recursos por sistemas de seguimiento y decisión inadecuados, etc.

89

Evaluación: Transparencia y Gobierno Corporativo

Algunas preguntas relevantes: ¿La selección del auditor corresponde a una política/práctica definida y de aplicación constante? ¿La información hacia los inversionistas se limita a cumplir con las regulaciones o la actitud de la empresa es proactiva? Noción: Información al mercado, y al inversionista en particular, suficiente, confiable y oportuna. Riesgos: Mala administración interna de la información privilegiada. Front running. Discriminación informativa, etc.

90

ADMINISTRACIÓN DE RIESGO Y GOBIERNO CORPORATIVO

Comité de Auditoría / Auditoría Interna Unidad de Riesgo Metodología Unidad de Línea Procesos Informes Políticas Riesgo Reportes Evaluación Indicadores Eventos Controles

91

ADMINISTRACIÓN DE RIESGO Y GOBIERNO CORPORATIVO

Administrar el proceso de evaluación del Control Interno requiere un proceso integral de administración de riesgos. Desarrollo de sistemas efectivos de control y sistemas de alerta temprana para monitorear los cambios en los factores de riesgo y reducirlos a niveles razonables. Establecer un sistema de Administración de Riesgos ayudará a asegurar que la gerencia de línea evalúe regularmente los controles.

92

A manera de conclusión

93

¿COMO LOGRAR LA ADOPCIÓN DE LAS MEJORES PRÁCTICAS DE GOBIERNO CORPORATIVO?

Reglas bolsas de valores Bancos e Inversionistas institucionales Adopción voluntaria Supervisión Casos Ejemplo Leyes "Principios de buen gobierno para las sociedades peruanas" Comunicación de hechos de importancia para compañias inscritas en la bolsa IFC exige prácticas de buen gobierno % de directores indepen-dientes Auditorías indepen-dientes

94

Reflexiones finales El BGC trae importantes beneficios a la empresa y a la economía: sólidos fundamentos y buena dosis de evidencia. El BGC alcanza a todo tipo de empresa, aún cuando sus elementos no se aplican a todas por igual. Los aspectos básicos del GC se centran en: Derechos de propiedad, Interacción del Directorio y la Gerencia, Transparencia. Un mejor GC neutraliza los riesgos de la empresa, así como un GC inadecuado aumenta dichos riesgos, y con ello a todos los que le proveen financiamiento.

95

Apetito y Tolerancia al Riesgo

96

Resolución SBS Nº 037 – 2008 Gestión Integral de Riesgos

Funciones del Comité de Riesgos Definir el nivel de tolerancia y el grado de exposición al riesgo que la empresa está dispuesta a asumir en el desarrollo del negocio. Decidir las acciones necesarias para la implementación de las acciones correctivas requeridas, en caso existan desviaciones con respecto a los niveles de tolerancia al riesgo y a los grados de exposición asumidos. Aprobar la toma de exposiciones que involucren variaciones significativas en el perfil.

97

APETITO AL RIESGO Definición de Perfiles de Apetito por Riesgo

1. Definición de los niveles de aceptación ¿A qué riesgos nos enfrentaremos? 2. Definición de la Matriz de Apetito de Riesgo Apetito por Riesgo ¿Cuales son los riesgos que debemos reducir? 3. Formalización de los resultados de la Matriz de Apetito de Riesgo ¿Cuales son los riesgos que estamos dispuestos a aceptar? 4. Comunicación de los niveles aceptables

98

Criterios para definir el nivel aceptable de riesgo

Criterios considerados Riesgos de liquidez y de mercado “Descalces” de plazo, moneda y liquidez por riesgos de tasas de interés, cambiario y de liquidez, respectivamente. Riesgos de crédito Probabilidad de Incumplimiento. Concentración de cartera. Riesgos Operacional Criterios referidos principalmente al tema de procesos y eficiencia de los controles. Riesgos estratégico y de reputación Desviación en el cumplimiento de los objetivos estratégicos. Percepción de los clientes.

99

Niveles de Tolerancia al Riesgo

Los niveles se establecieron en función a que una mayor tolerancia implica una mayor desviación de los objetivos de la Organización.

100

EJEMPLO: TOLERANCIA AL RIESGO

La Tolerancia: Son los niveles aceptables de variación de las metas fijadas; se puede medir en las mismas unidades que los objetivos relacionados.

Presentaciones similares