Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Asociación Chilena de Municipalidades Octubre 2010

2

REFORMA PREVISIONAL Ley 20.255

3

Antecedentes En los 80, el sistema de pensiones chileno sufrió su primera gran transformación, pasando de: Un sistema de reparto, a cargo de las cajas previsionales, a un sistema de cuentas de capitalización individual (pilar contributivo), a cargo de las Administradoras de Fondos de Pensiones (AFP).

, a cargo de las Administradoras de Fondos de Pensiones (AFP).")

4

Antecedentes A partir del 82 se hizo obligatorio para todos los trabajadores dependientes este sistema. En el caso de los que ya cotizaban en las antiguas cajas el cambio fue opcional y se creó el Instituto de Normalización Provisional (INP), el cual, hasta la fecha, se encarga de administrar aquellos cotizantes que aún quedan en algunas de estas cajas, hasta su extinción.

, el cual, hasta la fecha, se encarga de administrar aquellos cotizantes que aún quedan en algunas de estas cajas, hasta su extinción..")

5

Antecedentes Adicionalmente, se incluyó la posibilidad de cotizar de manera voluntaria, con el fin de aumentar los fondos de pensión, mediante el Ahorro Previsional Voluntario, APV (Pilar Voluntario), constituyéndose así, un sistema de dos pilares. Para administrar este sistema, se creó la Superintendencia de AFP como institución del Estado encargada de controlar y fiscalizar a las AFP que son entidades privadas.

6

Con el tiempo, el sistema fue mostrando debilidades: Desprotección de aquellos que no podían cotizar por inestabilidad laboral. La no incorporación de los trabajadores independientes. Inequidades de género (especialmente la incorporación del trabajo informal de la mujer en el hogar) Falta de competencia y control de calidad de las AFP, entre otras.

Falta de competencia y control de calidad de las AFP, entre otras..")

7

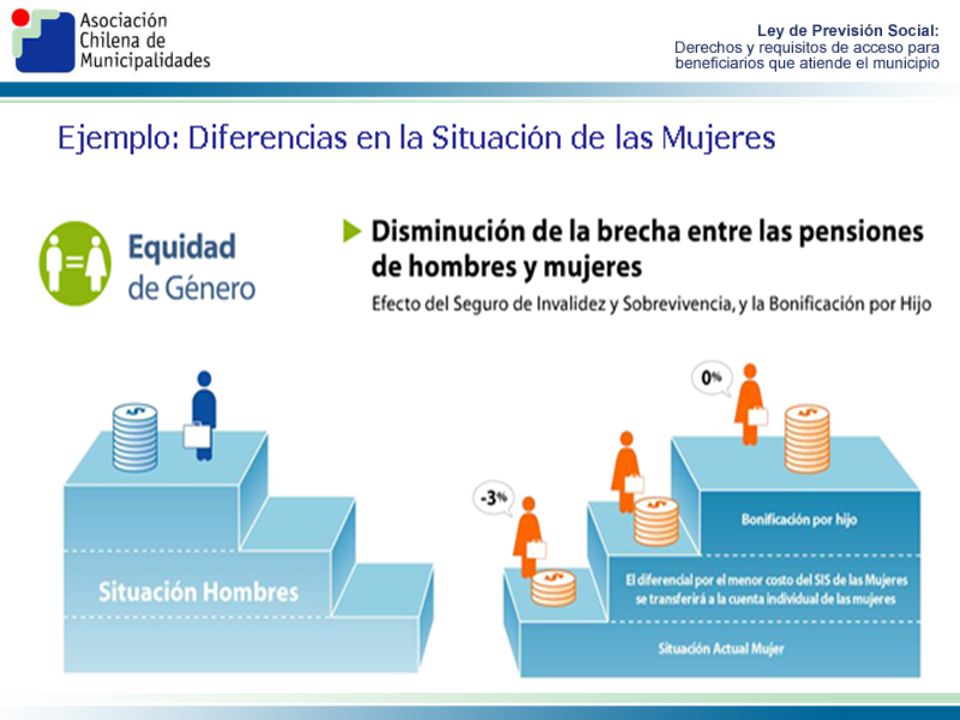

Ejemplo: Diferencias en la Situación de las Mujeres –En entrada al mercado del trabajo: Más tardía que los hombres –En los salarios: Brecha salarial –División del trabajo en el hogar: Mayor tiempo en la inactividad. –En aspectos demográficos: Mayor esperanza de vida –En condiciones del sistema previsional: En igualdad de condiciones el valor de la pensión será menor. Baja Cobertura, Baja densidad de Cotizaciones, menor valor de sus pensiones futuras y aumento de la brecha de ingresos entre género de la etapa activa

8

El sistema de pensiones chileno contaba con más de 1 millón 800 mil pensionados, de los cuales la mayoría dependían del financiamiento del Estado a través de las pensiones asistenciales, del antiguo régimen civil y militar (FF.AA. y Carabineros) de pensiones y de la pensión mínima garantizada por el Estado. El sistema de pensiones era financieramente mixto, pero con instituciones establecidas para operar principalmente bajo un esquema contributivo de capitalización individual administrado por el sector privado. Las proyecciones, sin reforma previsional, indicaban que 1 de cada 2 asegurados requería algún tipo de financiamiento público. Según el diagnóstico antes de la reforma:

de pensiones y de la pensión mínima garantizada por el Estado. El sistema de pensiones era financieramente mixto, pero con instituciones establecidas para operar principalmente bajo un esquema contributivo de capitalización individual administrado por el sector privado. Las proyecciones, sin reforma previsional, indicaban que 1 de cada 2 asegurados requería algún tipo de financiamiento público. Según el diagnóstico antes de la reforma:.")

9

¿Por qué era necesaria esta Reforma? Cambios demográficos y transformaciones en el mercado del trabajo Problemas de integración del actual Sistema Desconfianza en la administración privada de los Fondos de Pensiones (legitimidad del sistema) Diagnóstico del sistema de Pensiones: Escaso conocimiento de los usuarios de cómo opera el Sistema y desconfianza en él Baja densidad de las cotizaciones Calidad de las pensiones (tasa de reemplazo) Problemas de cobertura y equidad Falta de competencia en el mercado de AFP Inflexibilidad del régimen de inversiones Creciente Gasto Fiscal

Diagnóstico del sistema de Pensiones: Escaso conocimiento de los usuarios de cómo opera el Sistema y desconfianza en él Baja densidad de las cotizaciones Calidad de las pensiones (tasa de reemplazo) Problemas de cobertura y equidad Falta de competencia en el mercado de AFP Inflexibilidad del régimen de inversiones Creciente Gasto Fiscal.")

10

La Reforma Previsional trajo consigo una serie de modificaciones que cambia de forma muy importante la previsión en Chile ya que abarcan no solo a los más desprotegidos, sino que a la clase media, al sector privado, trabajadores independientes, jóvenes, mujeres y población en general. Una Reforma para todos

11

- Los trabajadores independientes (que reciben ingresos y emiten boletas de honorarios) estarán obligados a cotizar. - Los trabajadores independientes voluntarios y los afiliados voluntarios tienen la libertad de cotizar.

12

Adultos Mayores con pensiones bajas o sin pensión Mujeres sin trabajo remunerado (como las dueñas de casa) Mujeres con trabajo remunerado Temporeras Trabajadores Jóvenes Trabajadores Independientes Trabajadores de Clase Media Sindicatos Personas carentes de recursos Personas Inválidas y con Discapacidad Beneficiarios de leyes especiales Principales beneficiarios de la Reforma

Mujeres con trabajo remunerado Temporeras Trabajadores Jóvenes Trabajadores Independientes Trabajadores de Clase Media Sindicatos Personas carentes de recursos Personas Inválidas y con Discapacidad Beneficiarios de leyes especiales Principales beneficiarios de la Reforma")

13

2. Orientaciones Centrales de la Reforma. Una Reforma Estructural: Crea un nuevo sistema de pensiones. Una Reforma donde el Estado Garantice Derechos en Cobertura y Beneficios: - Se establecen derechos universales y mínimos sociales para las personas que desarrollen su vida laboral en Chile. - La reforma considera una profunda modernización de la institucionalidad del sector. Una Reforma con Dimensión de Género: Es una reforma con una marcada dimensión de género que se hace cargo de los déficit de cobertura y de nivel de beneficios que las mujeres presentan en el actual sistema de pensiones Una Reforma Financieramente Sustentable: La reforma tiene enormes efectos fiscales, pues compromete recursos en régimen cercanos a 1,1 puntos del PIB. Es la reforma social realizada en gobiernos de la concertación de mayor envergadura en materia fiscal.

14

Estructura del sistema previsional Ministerio del trabajo, a través de la Subsecretaría de Previsión Social: rol de diseño de política y conducción del sistema. Superintendencia de Pensiones (SP, ex SAFP), entidad que regula y fiscaliza el régimen contributivo general (AFP) y el nuevo régimen de pensiones solidarias. Instituto de Previsión Social (IPS, ex INP), que administra y entrega los beneficios (junto con las AFP) del Sistema de Pensiones Solidarias y también gestiona, hasta su extinción, los regímenes previsionales de las antiguas cajas y contará con una red territorial de Centros de Atención Previsional Integral.

, entidad que regula y fiscaliza el régimen contributivo general (AFP) y el nuevo régimen de pensiones solidarias. Instituto de Previsión Social (IPS, ex INP), que administra y entrega los beneficios (junto con las AFP) del Sistema de Pensiones Solidarias y también gestiona, hasta su extinción, los regímenes previsionales de las antiguas cajas y contará con una red territorial de Centros de Atención Previsional Integral..")

15

Principios de la Reforma Previsional 15 Derecho a la Protección Social: seguridad y certeza Legitimidad y participación ciudadana Solidaridad: creación del Sistema de Pensiones Solidarias Igualdad y equidad de género Prioridad en las políticas públicas sociales

16

Responsabilidad previsional y social: incentivos al ahorro previsional voluntario Eficiencia, transparencia y competencia de la industria Sostenibilidad: responsabilidad fiscal Disminución de la desigualdad y redistribución del ingreso Rol público del Estado Principios de la Reforma Previsional

17

En la actualidad el sistema esta compuesto por: Sistema Contributivo Sistema No contributivo Sistema previsional de las fuerzas armadas 1.- DIPRECA 2.- CAPREDENA El IPS que administra las ex Cajas de Previsión Social

19

A partir de los 65 años los hombres viven en promedio 18 años y las mujeres que se pensionan a los 60 años viven en promedio 28 años, es decir tienen una etapa pasiva de 28 años. Es por eso que en la etapa de trabajo las personas deben ahorrar.

20

El Sistema Previsional ofrece cubrir los siguientes riesgos: -Vejez -Invalidez -Fallecimiento -Enfermedad

24

Reforma con Equidad de Género: Bono por hijo Nacido Vivo o Adoptado Compensación económica en caso de Nulidad o Divorcio Separación por género de la licitación del SIS Pensión de sobrevivencia de la mujer al cónyuge hombre no inválido Igualación en 65 años la edad máxima de cobertura del SIS para hombres y mujeres

25

Bono por hijo Nacido Vivo

30

Seguro de Invalidez y Sobrevivencia

31

Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia, el que es financiado por los mismos afiliados durante su vida laboral activa con una fracción de la cotización adicional o comisión que cobran las mismas.

32

AUMENTO DE LA COBERTURA DEL SEGURO DE INVALIDEZ Y SOBREVIVENCIA Se amplía hasta los 65 años la edad máxima de cobertura del Seguro de Invalidez y Sobrevivencia Mujeres no pensionadas que continúan trabajando Se iguala cobertura a la que tienen los hombres Mayor Protección

33

SEPARACION DEL SEGURO DE INVALIDEZ Y SOBREVIVENCIA La licitación del Seguro de Invalidez se separa por género Antes los hombres y las mujeres pagaban lo mismo La Prima del SIS de las mujeres es inferior a la de los afiliados hombres, porque tienen menor siniestralidad Permitirá el aumento de saldo de la cuenta y mejores pensiones

35

Compensación económica en caso de nulidad o divorcio

38

Pensión de Sobrevivencia Cónyuge Hombre

40

Aumento Salario Mínimo Trabajadoras de casa particular

43

Pensiones Básicas Solidarias y Aporte Previsional Solidario

44

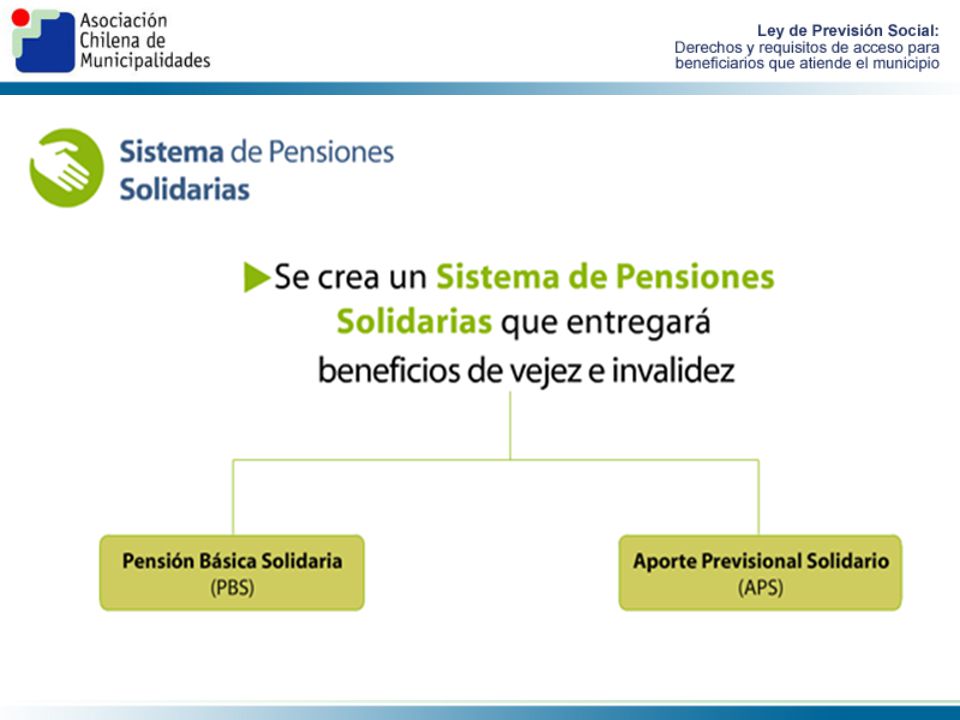

Sistema de pensiones solidarias

52

Pensión base 2008 2099 2010 2011 2012

53

Punto clave: Ejemplo de APS de vejez

Presentaciones similares

>")

>")