Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Pensión básica solidaria Aporte Previsional Solidario

Se entregará un sistema de Pensiones Solidarias que entregará beneficios de vejez e invalidez Pensión básica solidaria (PBS) Aporte Previsional Solidario (APS)

Aporte Previsional Solidario. (APS)")

3

Pensiones básicas solidarias (PBS)

Se otorgará a las personas que no pudieron contribuir al Sistema de Capitalización Individual, que no poseen otro tipo de pensión y que cumplan con los requisitos, la que en régimen alcanzará los $ Aporte Previsional Solidario de Vejez Es un aporte que complementará las pensiones de aquellas personas que lograron financiar una pensión de un monto inferior a $ (en régimen) Haber cumplido 65 años de edad Pertenecer al 60% de la población de menor ingreso Requisitos de residencia El monto de su pensión base sea menor a $ Haber cumplido 65 años de edad Pertenecer al 60% de la población de menor ingreso Tener un mínimo de 20 años de permanencia en el país Requisitos Requisitos

Haber cumplido 65 años de edad. Pertenecer al 60% de la población de menor ingreso. Requisitos de residencia. El monto de su pensión base sea menor a $ Haber cumplido 65 años de edad. Pertenecer al 60% de la población de menor ingreso. Tener un mínimo de 20 años de permanencia en el país. Requisitos. Requisitos.")

4

Se establecerá un periodo de transición de cinco años para el Sistema de Pensiones Solidarias

5

En los primeros años, las pensiones solidarias se concentrarán en personas cuyo grupo familiar pertenecen al 40% de menores ingresos, para ir gradualmente alcanzando a las personas que integren un grupo familiar perteneciente al 60% más pobre de la población. El proyecto estipulará que esto ocurrirá totalmente en el año 2017.

6

Sist. Beneficios contributivos obligatorios + APV

Sistema integrado Sin protección PASIS SCI Sistema de pensiones SPS no contributivo Sist. Beneficios contributivos obligatorios + APV Sin PGM Con PGM APV Pasamos desde un Sistema desintegrado

7

Diagnóstico Situación de la mujer

Proyecciones muestran que el 46% del flujo anual de nuevos pensionados del sistema de AFP, entre los años 2020 y 2025, tendrá una pensión inferior a la mínima y no tendrá acceso a la Garantía Estatal, y que de este grupo el 65% serán mujeres.

8

Se crea el Sistemas de pensiones Solidarias, donde

A las mujeres que se pensionen por AFP y a las beneficiarias de PBS se les otorgará una bonificación, por cada hijo nacido vivo, equivalente al 10% de doce ingresos mínimos al que se le aplicará una tasa de rentabilidad por cada mes completo, contando desde el mes de nacimiento del respectivo hijo y hasta el mes en que la mujer cumpla los 65% años de edad. La tasa de rentabilidad será equivalente a la rentabilidad real anual promedio de todos los Fondos Tipo C. Se crea el Sistemas de pensiones Solidarias, donde se elimina el requisitos de 240 meses de cotización para acceder a una pensión Mínima Garantizada por el Estado

9

La Licitación del Seguro de Invalidez y Sobrevivencia considera en forma separada a hombres y mujeres de modo que la prima que cada uno pague refleje su respectiva siniestralidad. La diferencia a favor irá mejorar la pensión de la mujer Se crea la figura de afiliado voluntario. Las personas que realicen actividades no remuneradas, como las dueñas de casa, podrán realizar cotizaciones en una administradora.

10

En caso de divorcio o nulidad, el juez podrá hacer uso de los fondos previsionales para resolver la compensación de aquel cónyuge que se encuentra en situación de menoscabo, ordenando el traspaso de fondos desde la cuenta de capitalización individual de su cónyuge a otro. Se uniforma la cobertura del Seguro de invalidez y sobrevivencia, igualando en 65 años la edad máxima de cobertura del seguro de invalidez y sobrevivencia para hombres y mujeres. Beneficiarios de la pensión de sobrevivencia de la mujer. Se incorpora al cónyuge no inválido y el padre soltero de hijos legalmente reconocidos, que vivan a sus expensas, como beneficiarios de la pensión de sobrevivencia de la mujer.

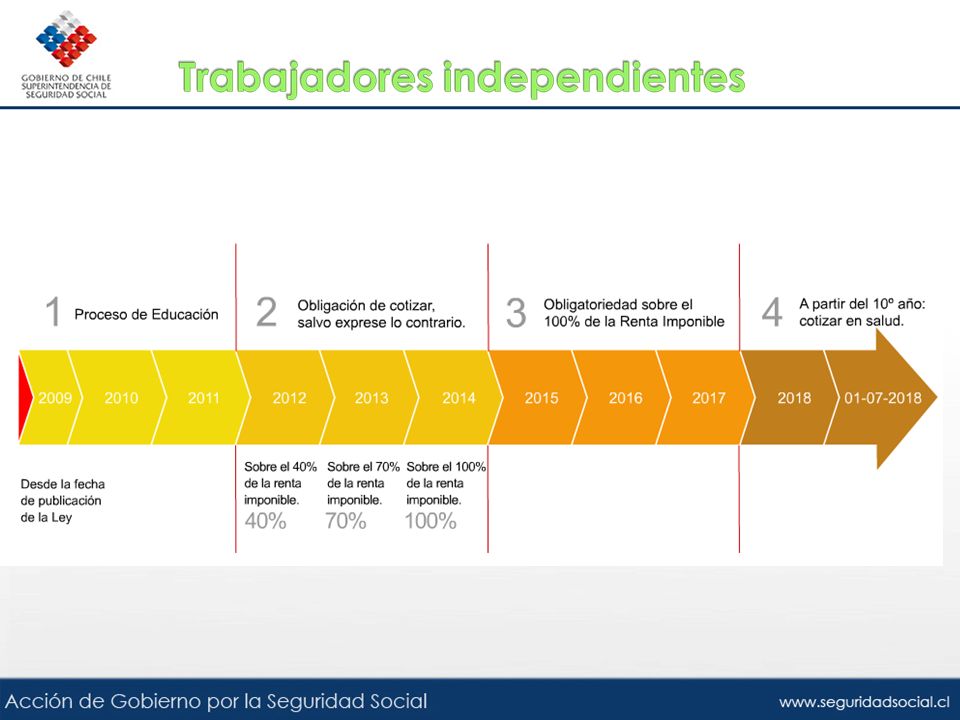

11

Todos los independientes cotizan

Igualdad de beneficios para trabajadores dependientes e independientes Cobertura de Seguro de Invalidez y Sobrevivencia Afiliación a Cajas de Compensación de Asignación Familiar Derecho a prestaciones médicas Acceso a APV Los independientes accederán a los beneficios del sistema Previsional en igualdad de derechos y obligaciones que los trabajadores dependientes

13

El procedimiento será:

14

Protección social efectiva para los jóvenes más vulnerables

Se crea un subsidio a las cotizaciones mensuales efectivas de los trabajadores jóvenes (entre 18 y 35 años) con ingresos inferiores a 1.5 salarios mínimos, durante los primeros 24 meses de empleo de cada joven

con ingresos inferiores a 1.5 salarios mínimos, durante los primeros 24 meses de empleo de cada joven.")

15

Incentivo a la contratación

Protección social efectiva para los jóvenes más vulnerables Subsidio a la contratación, equivalentes a la mitad de la cotización por un salario mínimo Aporte directo a la cuenta de capitalización individual del trabajador joven, equivalente a la mitad de la cotización por un salario mínimo. Incentivo a la contratación Aporte a la cotización

16

Se crea una Comisión de Usuarios por AFP (dos representantes de los afiliados, uno de los empleadores, uno de los pensionados y un académico universitario que la presidirá) y Una Comisión de Usuarios del Sistema. Deberán evaluar el funcionamiento del Sistema de Pensiones y proponer estrategias de educación y difusión. Se crea un Fondo para la Educación Previsional que será administrado por la Subsecretaría de Previsión Social y financiará actividades de educación y difusión del sistema de pensiones. Los recursos serán asignados mediante concursos públicos con la participación de la Comisión de Usuarios. A lo menos el 60% de los fondos que se asignen anualmente deberá destinarse a proyectos para beneficiarios que no residan en la Región Metropolitana.

17

Licitación conjunta de todas las AFP del Seguro de Invalidez y Sobrevivencia: se la adjudicará la aseguradora que cobre la prima más baja. Cambio en estructura de comisiones: se elimina la comisión fija; se elimina la comisión por transferencia del saldo de la cuenta individual desde otra AFP.

18

Los Bancos y las Cías de Seguros podrán constituir filiales como sociedades Administradoras de Fondos de Pensiones. Subcontratación de Funciones Pago por parte del empleador de la cotización al Seguro de Invalidez y Sobrevivencia: la cotización de este seguro será de cargo del empleador, en el caso de los trabajadores dependientes. Licitación de nuevos afiliados: los trabajadores que se inician en el mundo laboral serán asignados, por un período que no podrá exceder los 18 meses, a la administradora que ofrezca la mejor comisión

19

Mecanismo de licitación

20

La creación de un mecanismo de Ahorro Previsional Voluntario Colectivo (APVC): Profundiza los mecanismos de ahorro previsional voluntario, permitiendo que los ahorros realizados por los trabajadores sean complementarios por sus empleadores. Incentivo al ahorro previsional voluntario de sectores de ingresos medios: se entregará una bonificación del 15% de cargo fiscal a los trabajadores, cuando se pensionen, siempre que hayan percibido remuneraciones no afectas al impuesto a la renta al momento de efectuar ahorro previsional voluntario individual o colectivo.

21

La creación de la figura de Afiliado Voluntario

Personas que realizan actividades no remuneradas, tendrán una cuenta de capitalización individual voluntaria para realizar ahorro previsional.

22

1 2 3 Más rentabilidad Mejores pensiones

Modificaciones al límite de inversión en el extranjero Mayor responsabilidad de las administradoras en la gestión de inversiones Más flexibilidad y adaptabilidad 1 2 3

23

Se crea Consejo Técnico de Inversiones

Más rentabilidad Mejores pensiones Organismo asesor en materia de inversiones de los fondos de pensiones, lo presidirá un miembro designado por él (la) Presidente (a) de la República. Se crea Consejo Técnico de Inversiones

Presidente (a) de la República. Se crea Consejo Técnico de Inversiones.")

24

Superintendencia de Pensiones (SUPEN)

Nueva institucionalidad que otorgue eficientemente los nuevos beneficios del sistema Superintendencia de Pensiones (SUPEN) Instituto de Previsión Social (IPS) Centro de Atención Previsional Integral (CAPRI)

Instituto de Previsión Social (IPS) Centro de Atención Previsional Integral (CAPRI)")

25

6 1 2 7 8 3 4 9 5 10 Sistema de Pensiones Solidarias Fomento al APV

Mayor rentabilidad en el fondo de pensiones Sistema de Pensiones Solidarias 2 7 Fomento al APV Trabajadoras mujeres 3 8 Pago del empleador al Seguro de invalidez y sobrevivencia Trabajadores independientes 4 9 Nueva institucionalidad Trabajadores jóvenes 5 Mayor competencia y menor costo en el sistema de AFP 10 Participación de los usuarios

Presentaciones similares

>")