Descargar la presentación

La descarga está en progreso. Por favor, espere

3

Las personas físicas que se dediquen al comercio, industria, transporte, actividades agropecuarias, ganaderas, y que únicamente enajenen bienes o presten servicios al público en general, pueden optar por pagar el ISR como pequeños contribuyentes.

4

Este régimen es opcional, ya que en su lugar pueden tributar en el régimen Intermedio o en el régimen de Actividades Empresariales. En este caso el pequeño contribuyente no tiene que rebasar de 2,000,000 de ingresos al año

9

La inscripción al RFC ante el SAT puede realizarse a través de los siguientes medios: Internet. Personalmente acudiendo a cualquier Módulo de Servicios al Contribuyente del SAT, previa cita.

10

1. Ingrese a la página del SAT (www.sat.gob.mx), seleccione el menú Nuevos servicios: Inscripción en el RFC. 2. Capture y guarde la información solicitada en el formulario electrónico. 3. Imprima el acuse de recepción, el cual contiene un número de folio. 4. Solicite una cita en el Módulo de Servicios al Contribuyente de su preferencia. 5. Lleve los documentos (se señalan abajo) para concluir su trámite de inscripción al RFC.

para concluir su trámite de inscripción al RFC..")

11

Identificación oficial vigente. Acta de nacimiento, carta de naturalización o CURP. Comprobante de domicilio. En caso de representación legal, copia certificada del poder notarial. Correo electrónico.

12

Las personas físicas que tributan en el régimen de Pequeños Contribuyentes, deben pagar los siguientes impuestos: ISR IVA IETU( fue aprobada por el Congreso de la Unión el 1° de junio de 2007 y entró en vigor el 1 de enero del 2008, formó parte del paquete de Reforma Fiscal propuesto por el Poder Ejecutivo )

")

13

Deben acudir a las oficinas recaudadoras (tesorería o secretaría de Finanzas) A más tardar el día 17 del mes posterior al bimestre al que corresponde el pago

A más tardar el día 17 del mes posterior al bimestre al que corresponde el pago")

15

Apertura de establecimiento, sucursal, local fijo, semifijo o almacén. Cierre de establecimiento, sucursal, local fijo, semifijo o almacén. Suspensión de actividades. Reanudación de actividades. Aumento de obligaciones fiscales. Disminución de obligaciones fiscales.

16

Cambio de domicilio fiscal. Apertura de sucesión (inicio de baja en el RFC por fallecimiento del contribuyente). Cambio de nombre. Cancelación por liquidación de la sucesión (baja en el RFC por muerte y adjudicación de bienes a los herederos).

. Cambio de nombre. Cancelación por liquidación de la sucesión (baja en el RFC por muerte y adjudicación de bienes a los herederos)..")

17

o Impreso el nombre, domicilio fiscal y RFC de quien las expide. o Impreso el número de folio. o Lugar y fecha de expedición. o Importe total de la operación en número o en letra. Nota de Venta (aquella que tienen que venir impresa en una empresa autorizada)

.")

18

Retener y enterar mensualmente al SAT a través de los bancos autorizados el impuesto sobre la renta que corresponda a sus trabajadores. Calcular el impuesto anual de sus trabajadores. Pagar a sus trabajadores, en su caso, el subsidio para el empleo. Presentar a más tardar el 15 de febrero del año siguiente declaración informativa de las personas a las que les hayan realizado pagos por salarios. http://www.haciendasonora.gob.mx/view.aspx?ida=169&siia f=1 http://www.haciendasonora.gob.mx/view.aspx?ida=169&siia f=1

20

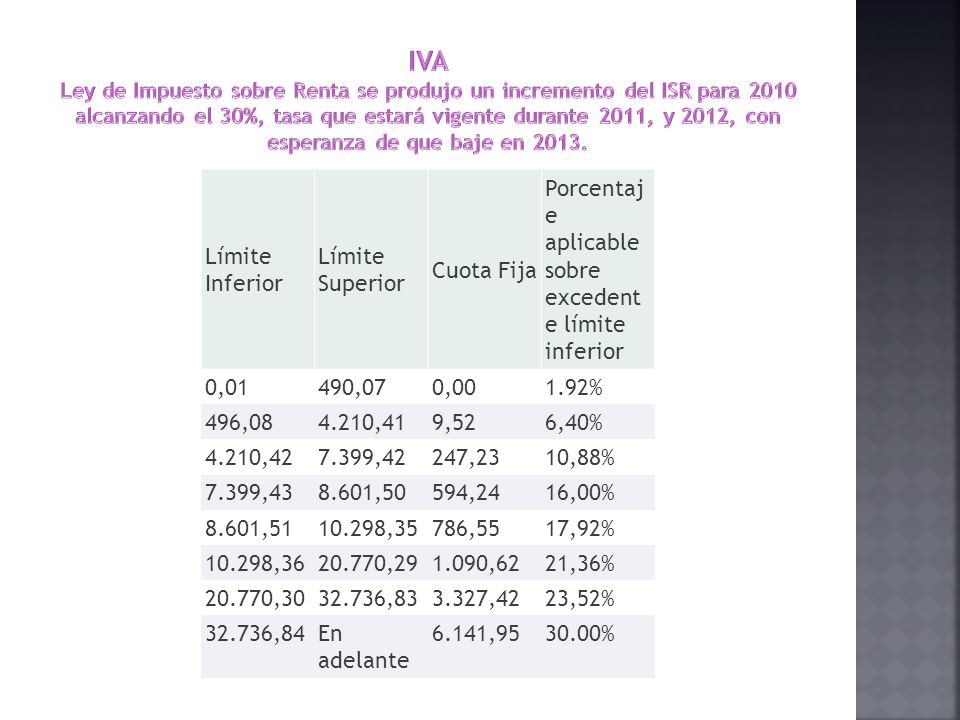

Límite Inferior Límite Superior Cuota Fija Porcentaj e aplicable sobre excedent e límite inferior 0,01490,070,001.92% 496,084.210,419,526,40% 4.210,427.399,42247,2310,88% 7.399,438.601,50594,2416,00% 8.601,5110.298,35786,5517,92% 10.298,3620.770,291.090,6221,36% 20.770,3032.736,833.327,4223,52% 32.736,84En adelante 6.141,9530.00%

21

Para calcular el IETU, los contribuyentes deberán considerar la totalidad de los ingresos obtenidos efectivamente en un ejercicio menos las deducciones autorizadas del mismo periodo, y al resultado aplicar la tasa de 16.5% en 2008; de 17% en 2009, y de 17.5% a partir de 2010.

Presentaciones similares

>")

PRESTACIÓN DE SERVICIOS DE ENSEÑANZA COLEGIATURAS. 2)CASA- HABITACIÓN: VENTA, ARRENDAMIENTO, INTERÉS HIPOTECARIO 3)ESPECTÁCULOS PÚBLICOS.>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

>")