Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¡Qué abarca el análisis estrategico financiero?

ANALISIS DEL ENTORNO ANALISIS DEL SECTOR INDUSTRIAL CUALITATIVA - CUANTITATIVO INFORMACION ¡Qué abarca el análisis estrategico financiero? ANALISIS DE LA EMPRESA ANALISIS FINANCIERO PROYECCIONES FINANCIERAS

2

ENFOQUE DE ANALISIS ANALISIS DINAMICO SEGÚN GRADO DE INTEGRACION

INFORMACION ANALISIS ESTATICO SEGÚN LOS PERIODOS EN ANALISIS ANALISIS HORIZONTAL ANALISIS VERTICAL ENFOQUE DE ANALISIS SEGÚN LA ORIENTACION DE LOS ESTUDIOS EE.FF. COMPARADOS EE.FF. INDIVIDUALES SEGÚN EL INTERES DE EMPLEAR INDICADORES USO DE INDICES VALORES ABSOLUTOS SEGÚN LA IMPORTANCIA RELATIVA DE LAS CIFRAS VALORES RELATIVOS

3

METODOLOGIA DE ANALISIS FINANCIERO

ESTRUCTURA FINANCIERA EQUILIBRIO FINANCIERO EFECTO LEVERAGE SOLVENCIA Y LIQUIDEZ LIQUIDEZ RENTABILIDAD CONFLICTO POTENCIAL

4

ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE RESULTADOS

ESTADO DE FLUJO DE EFECTIVO ESTADOS FINANCIEROS BÁSICOS ESTADOS FINANCIEROS COMPLEMENTARIOS

5

ESQUEMA BÁSICO ORDENACIÓN

ACTIVO PASIVO + L I Q U D E Z - + E X I G B L - PASIVO CIRCULANTE ACTIVO CIRCULANTE ESQUEMA BÁSICO ORDENACIÓN DEUDA LARGO PLAZO ACTIVO FIJO CAPITALES PROPIOS

6

BALANCE GENERAL ACTIVO PASIVO Activo Circulante Pasivo Circulante Activo Fijo Pasivo Largo Plazo Otros Activos Patrimonio

7

¿LOS ACTIVOS Y PASIVOS VALEN LO QUE DECLARA EL CLIENTE?

CIRCULANTE PASIVO CIRCULANTE ACTIVO FIJO PASIVO LARGO PLAZO OTROS ACTIVOS PATRIMONIO

8

ANALISIS ESTRATEGIAS FINANCIERAS.

ANALISIS FINANCIERO MASAS PATRIMONIALES ANALISIS DE INDICES ANALISIS DE APALANCAMIENTO CALCULO DE RIESGO CALCULO DE EVA ANALISIS DUPONT EVALUACION ADM. OPERATIVA EVALUACION ADM. DE LA INVERSION EVALAUCION ADM. FINANCIERA INDICES NO TRADICIONALES ANALISIS FINANCIERO

9

ANALISIS DE MASAS PATRIMONIALES

¿Cuál es el primer análisis? TIENE POR OBJETIVO RESUMIR Y TRADUCIR LA INFORMACION CONTABLE EN UNA INFORMACION MAS DEPURADA Y UTIL DESDE EL PUNTO DE VISTA FINANCIERO, CON EL PROPOSITO QUE SIRVA PARA EL ANALISIS ESTRATEGICO DE LA EMPRESA. MASAS SON LOS GRUPOS HOMOGENEOS DEL BALANCE GENERAL Y ESTADO DE RESULTADO. SE ANALIZAN EN FORMA ESTATICA Y DINAMICA

10

SITUACIÓN DE GRANDES VARIACIONES ENTRE EJERCICIOS CONTABLES.

BALANCE GENERAL ¿QUÉ DEBO VER? SITUACIÓN DE GRANDES VARIACIONES ENTRE EJERCICIOS CONTABLES. MODIFICACIÓN ESTRUCTURA DE LAS MASAS PATRIMONIALES FINANCIAMIENTO EXPLICAR EVOLUCIÓN DE DATOS

13

ACTIVO CIRCULANTE

14

ACTIVO CIRCULANTE DEUDORES POR VENTAS Conocer Cartera Clientes

Concentración Documentación, Facturas, Letras Provisión Incobrables Rotación Cuentas por Cobrar Politica de Crédito INVENTARIOS Obsolescencia Analizar variaciones de saldo y rotación inventarios Composición Si los Inventarios Rotan = Negocio Vivo

15

ACTIVO FIJO

16

ACTIVO FIJO BIENES RAICES Cantidad MAQUINARIAS Antigüedad DEPRECIACIÓN

Calidad Necesidad Existe Revalorización Tecnica MAQUINARIAS Antigüedad Productividad Adecuación DEPRECIACIÓN Efecto Real

17

OTROS ACTIVOS

18

Tipo de Inversión OTROS ACTIVOS INVERSION EMPRESA RELACIONADAS

Actividad Complementaria o Ajena Experiencia en el giro de los socios Financiamiento

19

PASIVO CIRCULANTE

20

SITUACIÓN PATRIMONIAL

Como se financian los Activos Nivel de Endeudamiento Partidas Relacionadas Calidad del Endeudamiento Capitalización del Patrimonio Politica de Dividendos

21

PASIVO DE LARGO PLAZO

22

PATRIMONIO

25

ESTADOS DE RESULTADOS (-) Costo de Ventas = Margen de Explotación

ES UN ESTADO FINANCIERO DE CARÁCTER EMINENTEMENTE ECONÓMICO, DINÁMICO, QUE MUESTRA EN FORMA SISTEMÁTICA EL RESULTADO OPERACIONAL Y NO OPERACIONAL OBTENIDO POR LA EMPRESA EN UN PERÍODO DE TIEMPO ( 1 AÑO ).ES COMPLEMENTARIO AL BALANCE GENERAL. Ventas (-) Costo de Ventas = Margen de Explotación (-) Gastos de Administración y Ventas (-) Depreciación del Ejercicio = Resultado Operacional + - Ingresos y Egresos no Operacionales - Gastos Financieros = Resultado antes de Impuesto - Impuesto = Resultado Neto del ejercicio

.ES COMPLEMENTARIO AL BALANCE GENERAL. Ventas. (-) Costo de Ventas. = Margen de Explotación. (-) Gastos de Administración y Ventas. (-) Depreciación del Ejercicio. = Resultado Operacional. + - Ingresos y Egresos no Operacionales. - Gastos Financieros. = Resultado antes de Impuesto. - Impuesto. = Resultado Neto del ejercicio.")

27

ANALISIS VERTICAL

28

ANALISIS CAPACIDAD GENERADORA DE FONDOS Y RENTABILIDAD

ESTADOS DE RESULTADOS ANALISIS CAPACIDAD GENERADORA DE FONDOS Y RENTABILIDAD EVOLUCIÓN DE MÁRGENES S / VENTAS S / RECURSOS S / ACTIVOS SENSIBILIDAD A LOS CAMBIOS EVOLUCIÓN DE FACTURACIÓN Y SU EFECTO EN LA RENTABILIDAD

29

FINANCIAMIENTO OPERACIONAL ESTADOS DE RESULTADOS FINANCIAMIENTO NO OPERACIONAL

30

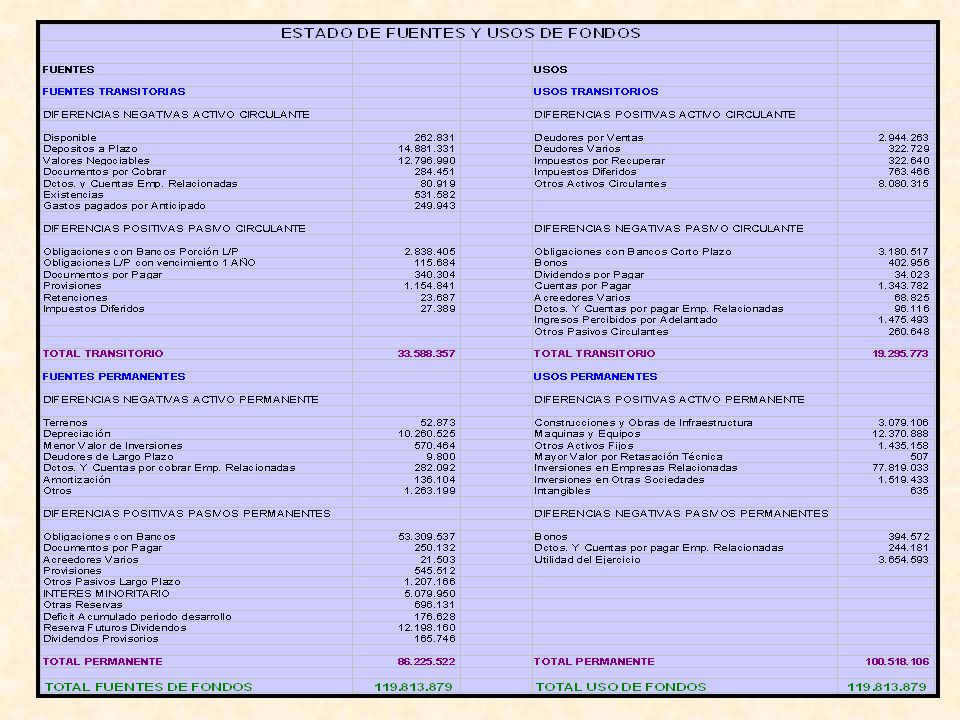

ESTADO FUENTES Y USOS FUENTES USOS OBJETIVO

31

OBJETIVO ESTADO FUENTES Y USOS FUENTE DE FONDOS

TRANSACCIONES QUE AUMENTAN LOS PASIVOS O EL PATRIMONIO NETO O REDUCEN EL VALOR DE LOS ACTIVOS USO DE FONDOS OPERACIONES QUE REDUCEN LOS PASIVOS O EL PATRIMONIO NETO O AUMENTAN LOS ACTIVOS OBJETIVO

32

ESTADO FUENTES Y USOS FUENTES TOTAL GENERAL DE FUENTES DE FONDOS

FUENTES TRANSITORIAS DIFERENCIAS NEGATIVAS DE ACTIVO CIRCULANTE DIFERENCIAS POSITIVAS PASIVO CIRCULANTE TOTAL FUENTES TRANSITORIAS FUENTES PERMANENTES DIFERENCIAS NEGATIVAS ACTIVO PERMANENTE DIFERENCIAS POSITIVAS PASIVO PERMANENTE TOTAL FUENTES PERMANENTES TOTAL GENERAL DE FUENTES DE FONDOS

33

ESTADO FUENTES Y USOS USOS TOTAL USOS DE FONDOS USOS TRANSITORIOS

DIFERENCIAS POSITIVAS ACTIVO CIRCULANTE DIFERENCIAS NEGATIVAS PASIVO CIRCULANTE TOTAL USOS TRANSITORIOS USOS PERMANENTES DIFERENCIAS POSITIVAS ACTIVO PERMANENTES DIFERENCIAS NEGATIVAS PASIVOS PERMANENTES TOTAL USOS PERMANENTES TOTAL USOS DE FONDOS

Presentaciones similares