Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Precios en sistemas previsionales de capitalización individual : consideraciones sobre el caso chileno Alvaro Donoso Diciembre 2002 Lima, Perú

2

Competitividad vía precios en la industria AFP

4

Indicaciones de falta de competitividad vía precio ¿ Son caras las AFP ? ¿Porqué falta competitividad vía precio? Posibles soluciones Requisitos previos: - aislar seguro de Invalidez y Sobrevivencia - desconcentración de Fondos de pensiones

5

I. Indicaciones de falta de competitividad Poca sensibilidad de afiliados a diferencias en comisiones (¿base de falta de competitividad? Retornos elevados sobre el patrimonio de las empresas Coexistencia de niveles de eficiencia dispares

6

Poca sensibilidad de afiliados a diferencias aparentes de costos

7

Retornos elevados sobre el patrimonio de las empresas

8

Coexistencia de niveles de eficiencia dispares

9

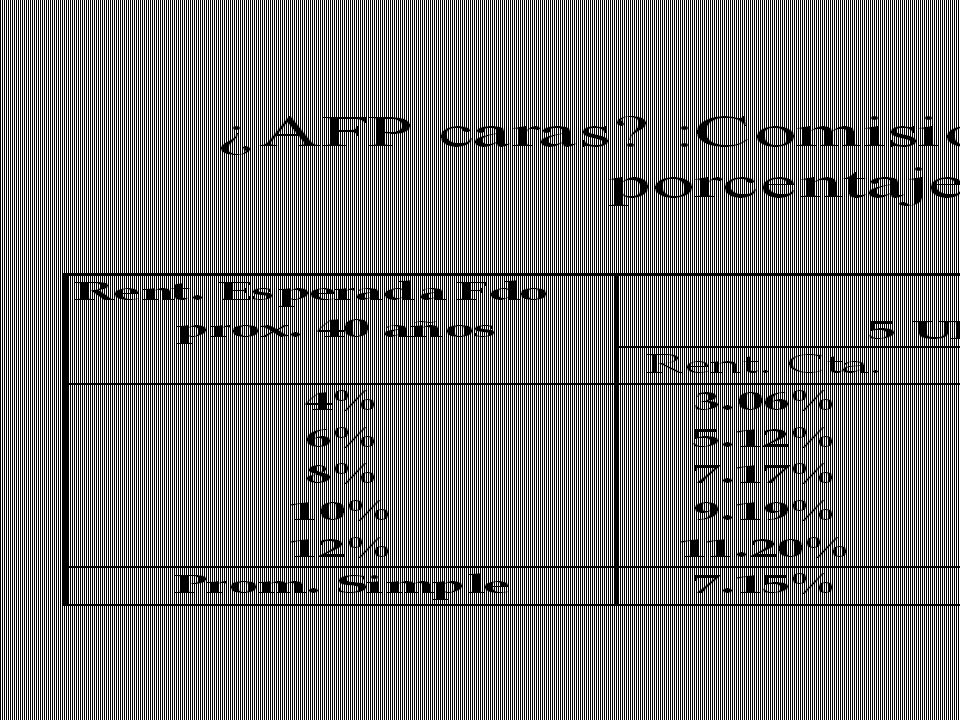

II. ¿ Son caras las AFP ? Las comisiones expresadas como porcentaje anual sobre los fondos administrados durante la vida del afiliado

12

¿AFP caras? :Comisiones expresadas como porcentaje de fondos Continuación

13

Exceso de comisión medido en porcentaje sobre fondos administrados

14

III. ¿Porqué falta competitividad vía precios? Porque la rentabilidad es lo más relevante Inmaterialidad de las comisiones Precio único para todos los afiliados

15

Porque la rentabilidad es más relevante Diferencia entre AFP más cara y más barata para cotizante en tope de 60 UF es de 29%. Esto equivale a unos 22 pibs de rentabilidad, o 6,5% de mejor pensión si se ahorrara. Diferencia entre AFP más cara y más barata para cotizante en Ingreso Mínimo es de 39%. Esto equivale a unos 30 pibs de rentabilidad, o 9,5% de mejor pensión si se ahorrara. No es obvio que la AFP más cara pueda compensar esa diferencia con más rentabilidad. Se ha propuesto no sobredimensionar importancia de rentabilidad de corto plazo

16

Inmaterialidad de las comisiones Diferencias entre extremos no son tan inmateriales medidas como posible mayor pensión. En Ingreso Imponible de 60 UF/mes la diferencia anual es de 4.5 UF, equivalente a unos US$ 100. Inmaterialidad de diferencia en precios existe en torno a precios bajos en industrias competitivas. Se ha propuesto inducir competencia vía devoluciones una vez por año.

17

Comisión única para todos los afiliados de la AFP Desincentiva búsqueda, negociación, formación de colectivos. Explica gasto de ventas elevado Se ha propuesto permitir comisiones distintas a afiliados distintos Evitaría exceso de gasto en ventas

18

Gasto de Ventas elevado

19

IV. Problemas con mayor competitividad vía precios Economías de escala llevarían a mayor concentración en la industria Diferentes costos según edad en Seguro de Invalidez y Sobrevivencia llevarían a diferencias en el costo previsional entre afiliados

20

IV. a.- Economías de Escala y concentración de inversiones

21

Costos No Normalizados 5417 2932 3018 2463 2614 2330 1728

22

Costos Normalizados (remuneración administrativa promedio para c/AFP en 90% del promedio efectivo 2001 en el sistema) 4415 5834 2431 2778 2648 2060 1541

")

23

Fondos de Pensiones en Estado Régimen

24

Problemas con concentración dado tamaño de los Fondos Precios definidos por pocas mentes Posible explotación de ventajas monopólicas Posible inestabilidad macroeconómica (agravada por reglas de rentabilidad mínima) Posible dependencia de la autoridad del proceso de canalización de ahorros

Posible dependencia de la autoridad del proceso de canalización de ahorros")

25

Peso Fondos de Pensiones

26

IV. b.- Costo del Seguro de Invalidez y Sobrevivencia difiere según edad del afiliado

27

Aporte sobre Ingreso Imponible según Edad en Sobrevivencia Pendiente = - 0.84

28

Costo Relativo Seguro Sobrevivencia según Edad (efecto combinado de expectativas de vida y acumulación previa ) 1 (21 años) 13.4 (65 años) 5.2 (43 años)

1 (21 años) 13.4 (65 años) 5.2 (43 años)")

29

Costo Prima Seguro Sobrevivencia para 0.32% RentaImponible según Edad 0.001 (21 años) 0.003 (43 años) 0.013 (65 años)

(43 años) (65 años)")

30

Comisiones en sistema normalizado, costo SIyS diferenciable

31

Comisiones en sistema normalizado, costo SIyS no diferenciable

32

Opciones que existen

33

Como conclusión Sistema en su operatoria actual permite redistribución a favor de afiliados de ingresos bajos y ancianos, posiblemente desaprovechada. Plena competitividad encarecería en forma importante para bajos ingresos, en particular ancianos; esto lleva a considerar la separación previa de una comisión para cubrir SIyS. Plena competitividad exacerba concentración. Debe despejarse el problema antes de agravarlo.

Presentaciones similares

>")

>")