Descargar la presentación

La descarga está en progreso. Por favor, espere

1

2 años de Kirchner Buenos Aires, 26 abril 2005 www.atlas.org.ar

2

Condiciones iniciales zEscaso poder político zEscenario internacional favorable en precios zEscenario internacional desfavorable en finanzas (por default) zActividad económica: leve rebote zExpectativa positiva

zActividad económica: leve rebote zExpectativa positiva")

3

El plan está.... Coincidencias básicas zEstabilidad de precios zBCRA independiente pero... zTipo de cambio flotante y elevado zRelanzamiento del Mercosur zEconomía menos Abierta zSuperavit aún de baja calidad zPolítica asistencial activa zPolítica Fiscal Activa zRenegociación de la deuda con quita. zEstilo: Ataco, luego negocio

4

Ante este plan: los escenarios zOptimista: ypolítica pro mercado, yabierta, alineación con ALCA, yModelo NZ, IR, CH... yequilibrio fiscal real, yclima de negocios, yrápido reestablecimiento de seguridad jurídica e inversiones. yProbabilidad = muy baja

5

Escenario Explosivo zFidel no fue una anécdota, Chávez es un ejemplo zLas peleas terminan en nacionalizaciones zCambian los precios internacionales y se cae el financiamiento. zEl default es repudio zVuelve el estado empresario y los controles zProbabilidad = mas baja aún.. (???)

.")

6

Dos hipótesis a descartar N. K. Neo Fidel N. K. Aznar Es un gobierno de centro-izquierda con un extraño cocktail de resentimiento setentista y capitalismo moderno. Riesgo = La reacción de la médula los ideales del setenta dentro de la casa rosada

7

Escenario Mediocre zInversión doméstica en torno al 18% PIB zProductividad = Fn de la obra pública zClientelismo político y control de la prensa zReactivación en función de la sustitución. zRetenciones a las exportaciones zAcostumbramiento (Desempleo y pobreza) z No hay explosión cambiaria ni financiera z ¿Reelección garantizada?

z No hay explosión cambiaria ni financiera z ¿Reelección garantizada .")

8

Se recupera la actividad

9

¿Crecen las exportaciones ?

10

Gracias China !!!!

11

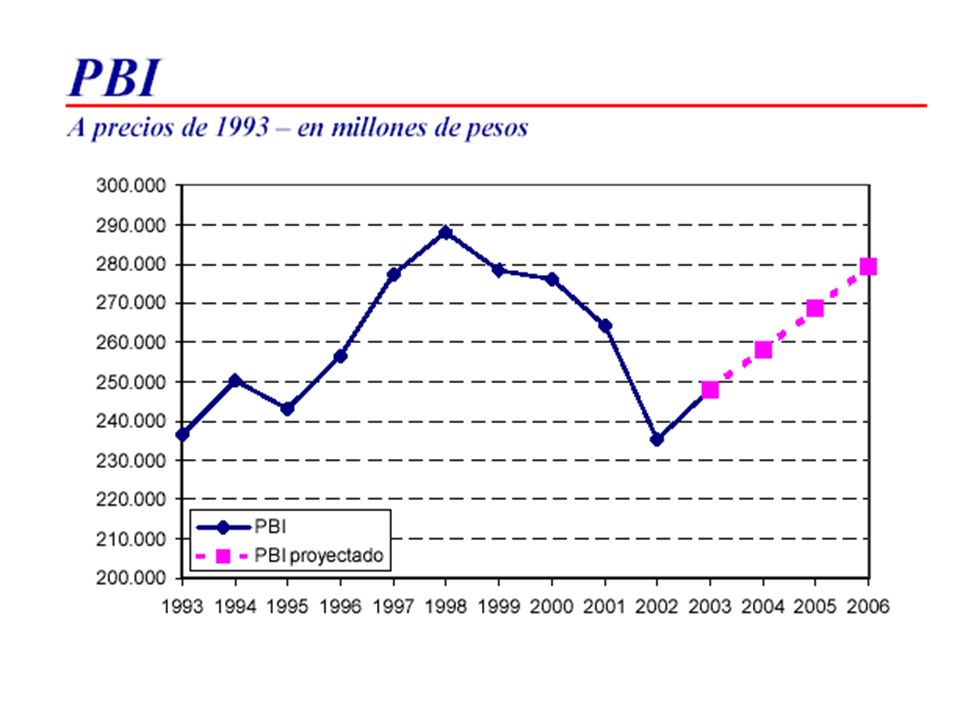

Crece el PBI: ¿es crecimiento?

12

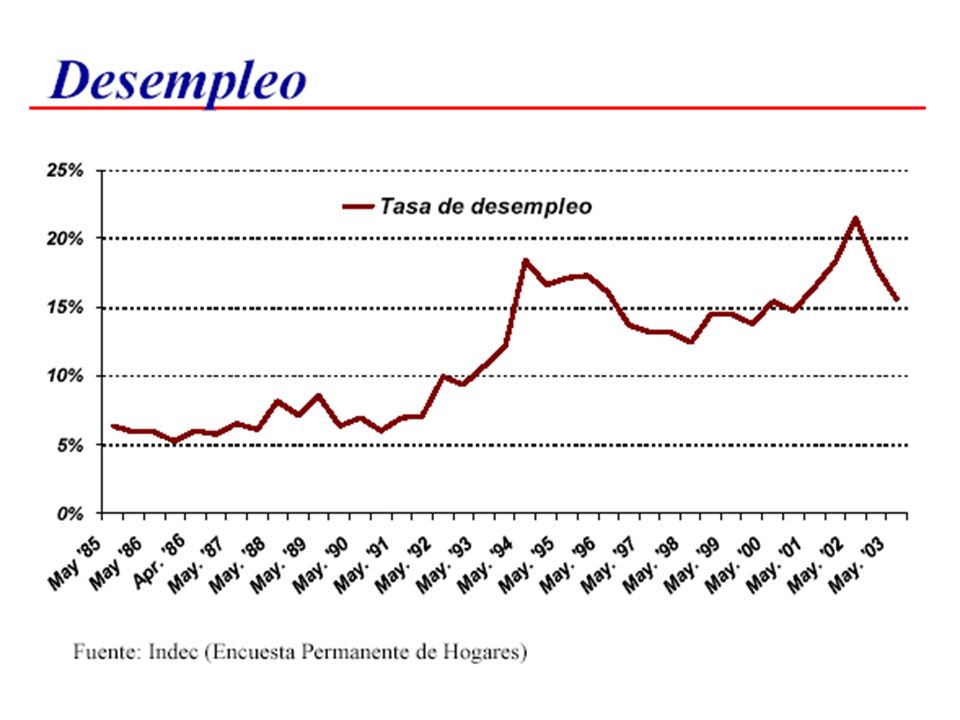

El desempleo oficial

13

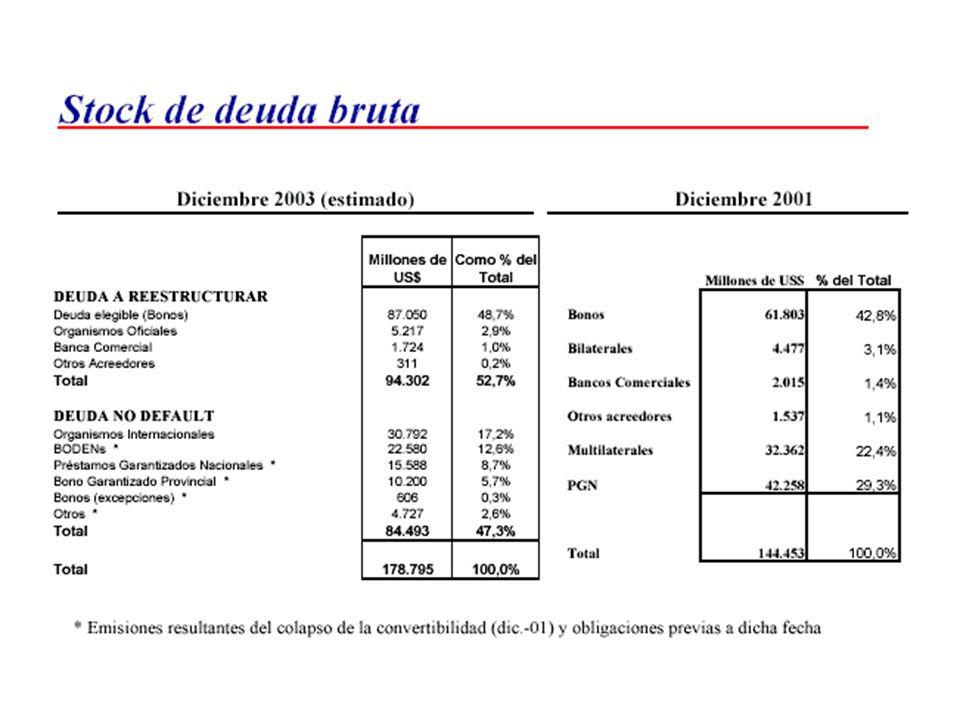

Colorín Colorado, la confiscación se ha consumado zEl tiempo transcurrido agotó la paciencia. zEl 75% aceptó el canje ¿mala fe? zEl default es funcional al derroche. zEl mayor default de la historia. z¿capítulo cerrado? zNueva oferta

14

Bases del crecimiento 1. Alejamiento del riesgo confiscatorio 2. Sustitución de importaciones 3. Construcción financiada por desahorro 4. Renta del Sector Agropecuario La recuperación lograda no fue producto de la acción del gobierno sino que proviene de factores exógenos. El mérito no es del gobierno

15

Insuficiente recuperación de la inversión

16

El crédito no se recupera... ¿la confianza sí?

17

Inversión: mas construcciones que equipos...

18

Cuales son los Riesgos zQue la inversión no recupere mas del 20% PBI zQue las confrontaciones terminen en abandono de las empresas.(FFCC, PDVSA/SHELL, ENARSA) zQue mas de uno se entusiasme... yRiesgo Bolivia. Auge piquetero yReforma Constitucional yLa izquierda desencantada zQue se agote el financiamiento zQue el sostenimiento sea al revés: Hoy por cada persona que depende del gasto público hay 1,3 personas que trabajan en el sector privado.

19

Los desafíos de fondo.. Recuperar la caída del siglo XX zArgentina se fue al descenso en el siglo XX. zEl desafío es recuperar la senda de crecimiento sostenido. zLos motores de crecimiento queman aceite, no son suficientes para mantener el ritmo.

20

El desafío: Recuperar el crecimiento sostenido

21

Administración Kirchner ¿Otra oportunidad perdida? zCon estos amigos...

22

Contexto histórico único Oposición tenue, sindicatos confundidos, piqueteros divididos 15 meses sin elecciones a la vista Prensa a favor (o silenciada) Empresarios timoratos (con o sin justificación) Beneficios iniciales de la sustitución Precios internacionales históricos (commodities) Agenda internacional por otro lado (terrorismo) Congreso resorte ¿Y las reformas?

Empresarios timoratos (con o sin justificación) Beneficios iniciales de la sustitución Precios internacionales históricos (commodities) Agenda internacional por otro lado (terrorismo) Congreso resorte ¿Y las reformas")

23

Impuestos Coparticipación Tamaño del gasto público Empleo Público Voto Cautivo Regulaciones laborales Sistema bancario Servicios sociales Justicia

24

Lo que no debe sorprender... (si las papas queman) zAumento de las retenciones yArgumentos: apropiación de la renta extraordinaria por motivos ajenos. yHistóricamente llegaron al 45% zDólar: 3,30 - 3,50 yArgumentos: Mejora ingresos fiscales yLos precios tienen internalizado un dólar mas alto.

zAumento de las retenciones yArgumentos: apropiación de la renta extraordinaria por motivos ajenos. yHistóricamente llegaron al 45% zDólar: 3,30 - 3,50 yArgumentos: Mejora ingresos fiscales yLos precios tienen internalizado un dólar mas alto..")

25

Dependencias zSoja y Petróleo zEscenario internacional favorable zMenor riesgo confiscatorio (efecto decreciente) zFase feliz de la sustitución. (2004 comienza la fase decreciente).

..")

26

Los temas económicos que no tratará el gobierno zRedimensionamiento del estado. zReforma del sector Salud y Educación. zCompetencia entre provincias. zReforma del Estado. zReforma laboral seria. zInserción de Argentina en el Mundo.

27

Vulnerabilidades zRiesgo de mercado: ySoja: función de precios internacionales y agotamiento de las tierras (3 años) yPetróleo: función de Irak y demanda de Asia yEfecto desplazamiento (déficit USA) zRiesgos públicos: yConflictos salariales. yCiclo económico de origen político yAgotamiento de los beneficios iniciales de la confrontación permanente. yQue la confianza llegue después que la amortización.

28

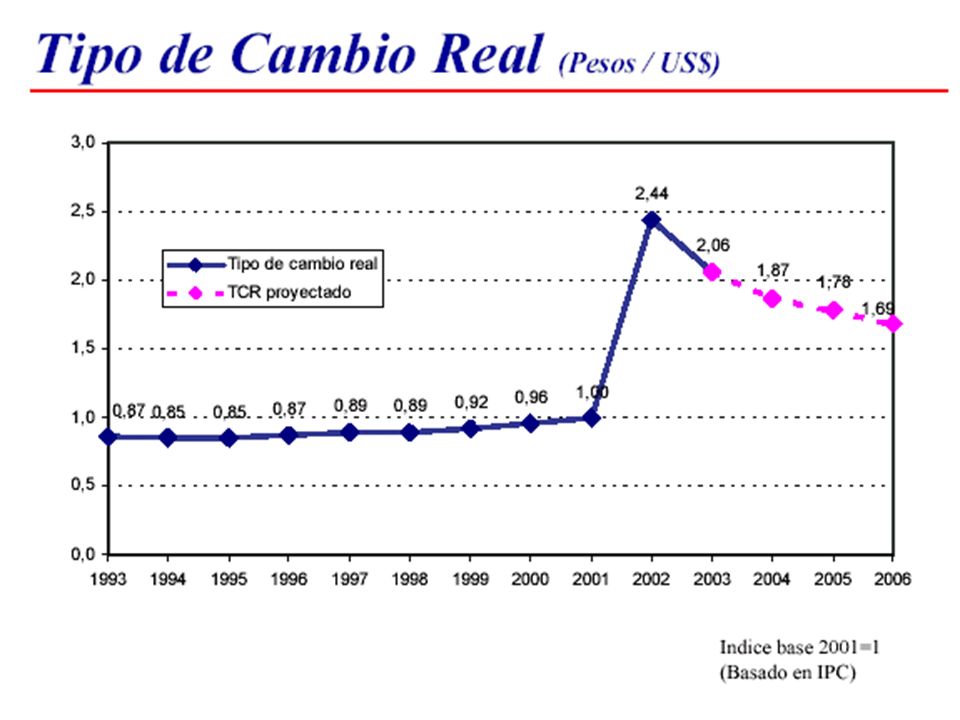

Retorno de viejos debates zTipo de cambio fiscal: cada $ 0,10 el gobierno recauda $ 600 millones por retenciones. yIngresos fiscales dolarizados > gastos fiscales dolarizados (intereses) TCR seguirá siendo alto. z¿Re-nacionalizar para privatizar? zAuge de fábricas tomadas zConsolidación de la vieja legislación laboral potenciada. zReacciones estatistas ante problemas de mercado. (Enarsa, Lafsa, Crisis energética)

TCR seguirá siendo alto. z¿Re-nacionalizar para privatizar. zAuge de fábricas tomadas zConsolidación de la vieja legislación laboral potenciada. zReacciones estatistas ante problemas de mercado. (Enarsa, Lafsa, Crisis energética).")

29

Claves para entender el tipo de cambio zAcuerdo político por TCR alto zLos ingresos fiscales dependientes del Tipo de cambio son mayores a los gastos fiscales relacionados con el dólar. zIngresos por Retenciones > Gastos de intereses zIncentivo para mantener el tipo de cambio elevado

30

Claves para entender los tipos impositivos zConsenso político: ylos impuestos son bajos yla evasión es un delito yel mercado laboral no está sobre regulado. zLo esperable. yNo aumentos de los tipos impositivos. yReducciones marginales compensado con impuestos específicos. yPresión tributaria en los niveles actuales.

31

Temas Económicos Argentina zInflación zDeuda Pública y Default zRecuperación Económica zPobreza y Desempleo

32

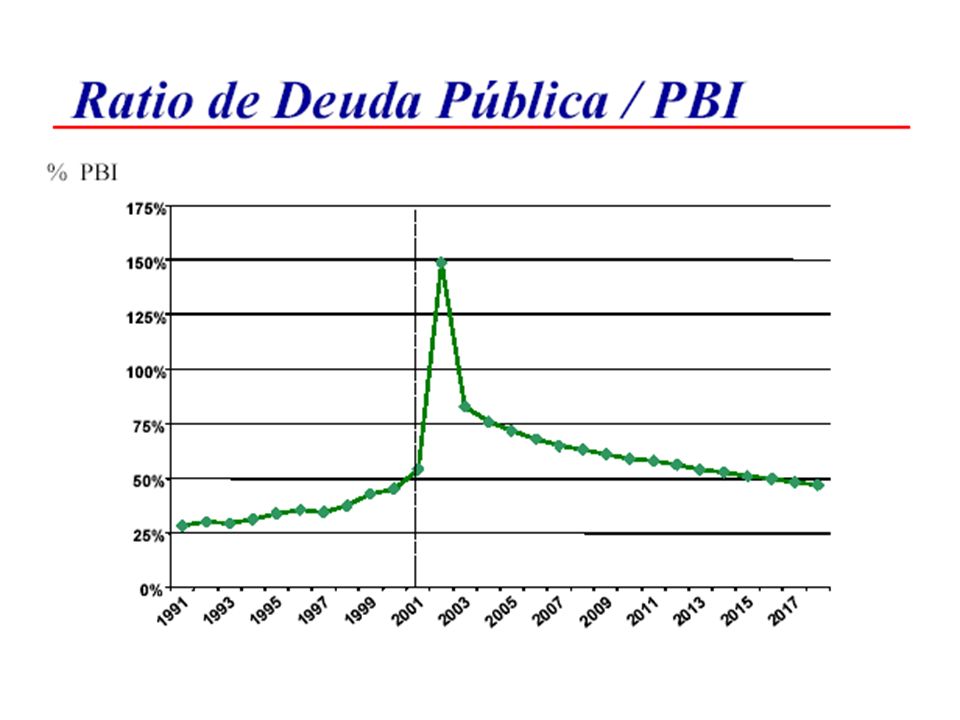

A cuanto equivale el default? U$S 70.000 Mill es igual al Total de la deuda de: zAngola, Congo, Egipto, Sudan: 169 mill hab zBangladesh, Pakistán, Vietnam: 397 mill hab zBulgaria, R. Checa, Hungría, Ukrania: 76 mill hab zIran, Jordania, Líbano, Siria, Pakistán: 236 mill hab zal 70% de la Deuda de India: 1.100 mill hab!! zLa Reconstrucción de IRAK se estima entre 56.000 y 80.000 millones de U$S

35

Argentina y el FMI z En la historia del FMI es el mayor prestatario. z El FMI representa el 13% de la Deuda Total. z Deuda no voluntaria z Situación privilegiada frente al default.

37

Simpatía por la inflación Origen de cada 100 pesos recaudados por la Nación

39

Los controles no funcionan zEntre Febrero de 1967 y Noviembre de 1989 transcurrieron 274 meses y 24 ministros zSolo el 10% de ese tiempo hubo precios libres. El resto, controles, pautas, y administración. Sin embargo lo que costaba $m/n 1 en 1967, llegó a costar 3.945.977.971,92 $ m/n en 1989. y30 meses con precios libres10,9% y57 meses con precios vigilados 20,8% y 45 meses con precios concertados16% y76 meses con controles de precios27% y 26 meses con precios pautados9% y 95 meses con precios máximos35% y36 meses con precios congelados13% y(Fuente: FIEL. Por coexistencia de mecanismos la suma no es 100%)

.")

43

Pobreza e Indigencia

44

Inconsistencia Gasto público elevado y economía abierta PreciosPrecios CostosCostos Rentabilidad empresaria Economía abierta pone un techo a los precios Tipo de cambio fijo impide ajuste. Presión Impositiva Tasas de interés Aumentos de precios no transables

Presentaciones similares

>")

4312-1908 25 de Mayo 555, Piso 10 Fax: (5411)>")

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")