Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MODIFICACIONES EFECTUADAS A LA LEY DEL IMPUESTO GENERAL A LAS VENTAS

(Decreto Legislativo Nº 965) MARIO ALVA MATTEUCCI

MARIO ALVA MATTEUCCI.")

2

LOS SERVICIOS DE CRÉDITO, INGRESOS PERCIBIDOS POR EMPRESAS BANCARIAS Y FINANCIERAS, ENTRE OTRAS INSTITUCIONES.

3

A PARTIR DECRETO LEGISLATIVO 965

ANTES SERVICIOS DE CRÉDITO. INGRESOS PERCIBIDOS POR EMPRESAS BANCARIAS Y FINANCIERAS, ENTRE OTRAS INSTITUCIONES. Se encontraban en el Apéndice II de la Ley del IGV e ISC SERVICIOS DE CRÉDITO. INGRESOS PERCIBIDOS POR EMPRESAS BANCARIAS Y FINANCIERAS, ENTRE OTRAS INSTITUCIONES Forman parte de la lista de los conceptos no gravados como el literal r) del artículo 2º de la Ley del IGV e ISC.

del artículo 2º de la Ley del IGV e ISC.")

4

SE ENCUENTRAN GRAVADAS CON EL IGV DESDE EL 01 DE ENERO DE 2007

5

Custodia de bienes y valores.

Alquiler de cajas y seguridad. Comisiones confianza. Arrendamiento financiero. Asesoría financiera sin que ello implique manejo de dinero de sus clientes o de portafolios de inversiones por cuentas e éstos.

6

Arrendamiento de bienes muebles e inmuebles.

Poderes generales y especiales para administrar bienes. Representación de dueños de acciones, bonos y valores. Operaciones que efectúen las empresas subsidiarias de los bancos e instituciones financieras y crediticias.

7

PRÓRROGA DE LA EXONERACIÓN COMPRENDIDAS EN LOS ANEXOS I Y II DE LA LEY DEL IGV

Hasta el

8

ALGUNOS PUNTOS CONTROVERTIDOS EN EL REGLAMENTO DE LA DE LA LEY DEL IMPUESTO GENERAL A LAS VENTAS

MARIO ALVA MATTEUCCI

9

NO DAN DERECHO A CRÉDITO FISCAL

10

NO DAN DERECHO AL CRÉDITO FISCAL

Los comprobantes de pago no fidedignos o falsos o que incumplen los requisitos legales o reglamentarios Los CP que a la fecha de emisión, la SUNAT haya notificado la baja del RUC o tengan la condición de no habidos

11

NO DAN DERECHO AL CRÉDITO FISCAL

Los CP otorgados por personas que resulten no ser contribuyentes del Impuesto o por contribuyentes cuya inclusión en algún régimen especial no los habilite o los otorgados por operaciones exoneradas

12

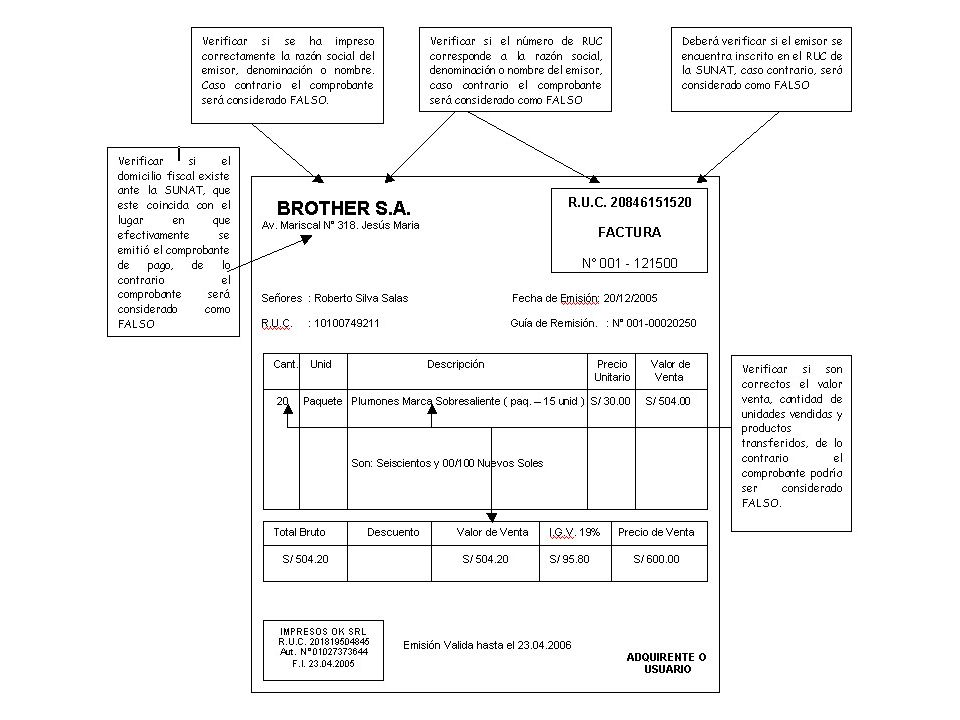

El emisor no se encuentra inscrito

en el RUC El número de RUC no corresponda al nombre del emisor El emisor consigna una dirección falsa El nombre y el número de RUC del adquirente no corresponden al del sujeto que deduce el crédito fiscal Consigna datos falsos referente al valor de venta, cantidad de unidades o productos vendidos CP Falso

13

Dirección falsa Aquella inexistente Si no coincide con el lugar en que efectivamente se emitió CP Otros hechos que permitan a la SUNAT acreditar la dirección falsa

14

Documento que contiene

irregularidades formales en su emisión y/o registro. Enmendaduras, correcciones, no guardan relación con lo registrado en los asientos contables. Contienen información distinta entre el original y las copias. CP No Fidedigno

15

Documento que no reúne las

características formales y los requisitos mínimos establecidos en las normas sobre la materia. CP No reúne requisitos legales reglamentarios

16

COMBINACIONES A TENER EN CUENTA

CP No fidedigno No reúna requisitos legales CP Falso CP Falso + = CP otorgado por contribuyente de régimen especial no habilitado CP otorgado por contribuyente de régimen especial no habilitado CP No fidedigno No reúna requisitos legales + =

17

VALIDACIÓN DEL CRÉDITO FISCAL

Comprobantes de Pago no fidedignos Comprobantes de Pago que incumplan con los requisitos legales y reglamentarios SIEMPRE QUE UTILICEN Medios de Pago

18

MEDIOS DE PAGO TRANSFERENCIA FONDOS CHEQUES NO NEGOCIABLES

ORDEN DE PAGO Cta cte a cta. Cancelación del total del CP en 1 sola trasnf. Girar 4 meses de emitido el CP Cta cte del adquirente debe registrarse en su contabilidad Nombre del emisor del CP Verificar que el emisor recibió el dinero. Pago 1 cheque Girar 4 meses de emitido el CP Cta cte registra en contabilidad (adquirente) Contra cta cte del adquirente Cancelación del total del CP en 1 sola orden Girar 4 meses de emitido el CP Cta cte registra en contabilidad (adquirente)

Contra cta cte. del adquirente. Cancelación del. total del CP en. 1 sola orden. Girar 4 meses de. emitido el CP. Cta cte registra. en contabilidad. (adquirente)")

19

MEDIOS DE PAGO CREDITO FISCAL BANCARIZACIÓN Depósitos en cuentas Giros

Transferencia de Fondos Cheques cláusula “no negociables” Orden de pago Tarjetas de débito Tarjetas de crédito Transferencia de Fondos Cheques cláusula “no negociables” Orden de pago COMÚN

20

VALIDACIÓN DEL CRÉDITO FISCAL

¿Es procedente la convalidación del crédito fiscal con cheque no negociable durante el periodo comprendido entre y el ?

21

CASO PRÁCTICO Nº 1 Adquisición de Bienes, por el valor de S/. 2,500 más IGV, comprobante de pago consigna un RUC distinto al del adquirente. Se cancela con cheque no negociable a nombre del emisor, por el monto total a los 5 días siguientes. ¿Cómo se califica el Comprobante de Pago? ¿Otorga derecho al crédito fiscal del IGV? ¿Se anota en el Registro de Compras?

22

CASO PRÁCTICO Nº 2 Usuario de un Servicio, por el valor de S/. 6,000 más IGV, comprobante de pago no consigna la tasa del IGV (19%) Se cancela a nombre del emisor con cheque de gerencia de la cuenta corriente del adquirente, por el monto total a los 30 días siguientes. ¿Cómo se califica el Comprobante de Pago? ¿Otorga derecho al crédito fiscal del IGV? ¿Se anota en el Registro de Compras?

23

CASO PRÁCTICO Nº 3 Usuario de un Servicio, por el valor de S/. 6,000 más IGV, comprobante de pago no consigna la tasa del IGV (19%) Se cancela con depósito en la cuenta de ahorros del emisor por el monto total al día siguiente. ¿Cómo se califica el Comprobante de Pago? ¿Otorga derecho al crédito fiscal del IGV? ¿Se anota en el Registro de Compras?

25

OPERACIONES GRAVADAS Y NO GRAVADAS

26

MÉTODOS PARA UTILIZAR EL CRÉDITO FISCAL

IDENTIFICACIÓN PRORRATA

27

MÉTODO DE IDENTIFICACIÓN

Es de carácter general Permite la utilización del íntegro del crédito fiscal en la medida que se distinga que el mismo está destinado a operaciones gravadas y de exportación. Se separa de las operaciones no gravadas Se adiciona, el crédito fiscal resultante de la prorrata.

28

MÉTODO DE LA PRORRATA Es de carácter excepcional

Permite la utilización del crédito fiscal de manera proporcional (Reducción). En este supuesto no se puede determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el Impuesto

. En este supuesto no se puede determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el Impuesto.")

29

OP. GRAV + EXPORT+ OP NO GRAV

MÉTODO DE LA PRORRATA Procedimiento OP. GRAV + EXPORT (12 ÚLTIMOS MESES) OP. GRAV + EXPORT+ OP NO GRAV (12 ÚLTIMOS MESES)

OP. GRAV + EXPORT+ OP NO GRAV. (12 ÚLTIMOS MESES)")

30

CONCEPTOS SE ENTIENDEN OPERACIONES NO GRAVADAS

A las comprendidas en el Artículo 1º del Decreto que se encuentren exoneradas o inafectas del Impuesto, incluyendo la primera transferencia de bienes realizada en Rueda o Mesa de Productos de las Bolsas de Productos, la prestación de servicios a título gratuito y la venta de inmuebles cuya adquisición estuvo gravada, así como las cuotas ordinarias y extraordinarias que pagan los asociados a una asociación civil sin fines de lucro, los ingresos obtenidos por entidades del sector público por tasas y multas, siempre que sean realizados en el país.

31

CONCEPTOS NO SE CONSIDERAN COMO OPERACIONES NO GRAVADAS

A la transferencia de bienes no considerados muebles; las previstas en los incisos c), i), m), n) y o) del Artículo 2º del Decreto, la transferencia de créditos realizada a favor del factor o del adquirente; la transferencia fiduciaria de bienes muebles o inmuebles; así como las transferencias de bienes realizadas en Rueda o Mesa de Productos de las Bolsas de Productos que no impliquen la entrega física de bienes, con excepción de la señalada en i), así como la prestación de servicios a título gratuito que efectúen las empresas como bonificaciones a sus clientes sobre operaciones gravadas.

, i), m), n) y o) del Artículo 2º del Decreto, la transferencia de créditos realizada a favor del factor o del adquirente; la transferencia fiduciaria de bienes muebles o inmuebles; así como las transferencias de bienes realizadas en Rueda o Mesa de Productos de las Bolsas de Productos que no impliquen la entrega física de bienes, con excepción de la señalada en i), así como la prestación de servicios a título gratuito que efectúen las empresas como bonificaciones a sus clientes sobre operaciones gravadas.")

32

NO CONSTITUYE UNA OPERACIÓN NO GRAVADA

JURISPRUDENCIA NO CONSTITUYE UNA OPERACIÓN NO GRAVADA RTF Nº “…Para la aplicación del procedimiento de la prorrata del crédito fiscal, el sujeto debe realizar alguna de las operaciones previstas en el artículo 1º de la Ley del IGV (operaciones gravadas) que sin embargo, se encuentren inafectas o exoneradas del Impuesto, lo que no ocurre con la transferencia de bienes no producidos en el país antes de haber solicitado su despacho al consumo, ya que se trata de ventas realizadas fuera del país no comprendidas en el campo de aplicación del IGV, no puediendose considerar gravada a efecto de la prorrata…al no calificar las referidas ventas como operaciones no gravadas, no corresponde aplicar el procedimiento de la prorrata…”

que sin embargo, se encuentren inafectas o exoneradas del Impuesto, lo que no ocurre con la transferencia de bienes no producidos en el país antes de haber solicitado su despacho al consumo, ya que se trata de ventas realizadas fuera del país no comprendidas en el campo de aplicación del IGV, no puediendose considerar gravada a efecto de la prorrata…al no calificar las referidas ventas como operaciones no gravadas, no corresponde aplicar el procedimiento de la prorrata…")

33

¿Es aceptable o no esta disposición?

PROBLEMA Este método (prorrata), según el Reglamento, se aplica si el contribuyente ha realizado una vez durante un periodo de 12 meses operaciones gravadas y no gravadas. ¿Es aceptable o no esta disposición?

, según el Reglamento, se aplica si el contribuyente ha realizado una vez durante un periodo de 12 meses operaciones gravadas y no gravadas. ¿Es aceptable o no esta disposición")

34

INCONSISTENCIAS DE ESTA DISPOSICIÓN

Vulneración del principio de jerarquía de normas. Falta de coherencia con la técnica del valor agregado Se “castiga” al contribuyente imponiendo la prorrata por doce meses a pesar que el IGV de adquisiciones sea “perfectamente” identificable y destinado a operaciones gravadas y de exportación. El IGV no utilizado como crédito fiscal forma parte del costo incidiendo directamente en el precio.

35

JURISPRUDENCIA RTF Nº 00763-5-2003

NO APLICACIÓN DE LA PRORRATA RTF Nº “…el procedimiento de la prorrata para el cálculo del crédito es excepcional y solo procede en los casos en los que el contribuyente realice operaciones gravadas y no gravadas y no pueda realizar la distinción del destino de sus adquisiciones. Así, de poder realizar dicha identificación o en caso de realizar únicamente operaciones gravadas, nada impediría a los sujetos de este tributo, que utilicen el 100% del impuesto recaído sobre las adquisiciones destinadas a dichas operaciones. Por lo tanto, no procede aplicar la prorrata cuando en un periodo solo se realizan operaciones gravadas…”

36

OPERACIONES NO REALES

37

OPERACIÓN NO REAL Dos (2) situaciones:

Operación inexistente o simulada que permite determinar que nunca se realizó la “operación”. El emisor del comprobante de pago no ha realizado la operación, habiéndose utilizado su nombre para simular dicha operación.

38

EFECTOS PARA EL VENDEDOR

Obliga al pago del IGV consignado en un comprobante de pago que no corresponda a una operación real. PARA EL COMPRADOR No tendrá derecho al crédito fiscal

39

NO HAY PERDIDA DEL CRÉDITO FISCAL

En el segundo supuesto (empleo del nombre para simular la operación) se mantendrá el derecho al crédito fiscal, siempre que: El adquirente cancele con los Medios de Pago. Los bienes adquiridos sean los mismos que los consignados en el comprobante de pago. El CP reúna los requisitos para gozar del crédito fiscal, excepto el de haber consignado la identificación del transferente.

se mantendrá el derecho al crédito fiscal, siempre que: El adquirente cancele con los Medios de Pago. Los bienes adquiridos sean los mismos que los consignados en el comprobante de pago. El CP reúna los requisitos para gozar del crédito fiscal, excepto el de haber consignado la identificación del transferente.")

40

EXCEPCIÓN Aún habiendo cumplido con los requisitos antes indicados se perderá el derecho al crédito fiscal: Si se comprueba que el adquirente tuvo conocimiento, al momento de realizar la operación, que el emisor que figura en el CP, no efectuó verdaderamente la operación

41

IMPOSIBILIDAD DE ACREDITACIÓN DE OPERACIÓN NO REAL

La operación no real no podrá ser acreditada mediante La existencia de bienes que no hayan sido transferidos por el emisor del documento La retención efectuada o percepción soportada, según sea el caso

42

JURISPRUDENCIA RTF Nº 06607-3-2002 (15.11.2002)

CARGA DE LA PRUEBA RTF Nº ( ) “...No cabe duda que siendo, el tema de las operaciones no reales uno sumamente delicado y de implicancias graves, en la medida que ello involucra simulación absoluta del acto jurídico, corresponde probar al ente administrativo que no se ha efectuado la operación, agotando todos los medios que permitan demostrar tal situación, es decir, que la carga de la prueba le compete exclusivamente al órgano administrador de tributos y no al contribuyente...”.

...No cabe duda que siendo, el tema de las operaciones no reales uno sumamente delicado y de implicancias graves, en la medida que ello involucra simulación absoluta del acto jurídico, corresponde probar al ente administrativo que no se ha efectuado la operación, agotando todos los medios que permitan demostrar tal situación, es decir, que la carga de la prueba le compete exclusivamente al órgano administrador de tributos y no al contribuyente... .")

43

PAGO DE OBLIGACIONES TRIBUTARIAS

JURISPRUDENCIA PAGO DE OBLIGACIONES TRIBUTARIAS RTF Nº ( ) “...las normas del Impuesto General a las Ventas no condicionan el derecho al crédito fiscal al hecho que el emisor de la factura haya cumplido sus obligaciones tributarias, y que no existe norma legal alguna que obligue al adquirente a verificar si sus proveedores han cumplido con registrar las facturas emitidas y con pagar el IGV...”.

...las normas del Impuesto General a las Ventas no condicionan el derecho al crédito fiscal al hecho que el emisor de la factura haya cumplido sus obligaciones tributarias, y que no existe norma legal alguna que obligue al adquirente a verificar si sus proveedores han cumplido con registrar las facturas emitidas y con pagar el IGV... .")

44

LIBRO DE PLANILLAS Y LICENCIA DE FUNCIONAMIENTO

JURISPRUDENCIA LIBRO DE PLANILLAS Y LICENCIA DE FUNCIONAMIENTO RTF Nº ( ) “...el hecho que los proveedores de la recurrente no hubiesen cumplido con normas de carácter laboral y/o municipal, tales como el registro oportuno de sus trabajadores en el Libro de Planillas o la obtención de autorización de funcionamiento, así como que los proveedores no hayan presentado una relación del personal que laboraba para ella ni los controles de asistencia, no enerva la prestación de los servicios a que se refieren las facturas materia de reparo...”.

...el hecho que los proveedores de la recurrente no hubiesen cumplido con normas de carácter laboral y/o municipal, tales como el registro oportuno de sus trabajadores en el Libro de Planillas o la obtención de autorización de funcionamiento, así como que los proveedores no hayan presentado una relación del personal que laboraba para ella ni los controles de asistencia, no enerva la prestación de los servicios a que se refieren las facturas materia de reparo... .")

45

LIBRO DE INVENTARIOS Y BALANCES

JURISPRUDENCIA LIBRO DE INVENTARIOS Y BALANCES RTF Nº ( ) “...Con relación a que en el Libro de Inventarios y Balances los bienes no figuran en forma discriminada como parte del activo, dicho hecho puede originar la comisión de una infracción por no llevar correctamente los libros contables, pero no implica la realidad de la operación...no existe ninguna norma ni dispositivo legal que exija al beneficiario del servicio requerir al prestador del mismo que acredite que en su Libro de Inventarios y Balances deben estar anotados los bienes que son objeto de la cesión (arrendamiento)...”.

...Con relación a que en el Libro de Inventarios y Balances los bienes no figuran en forma discriminada como parte del activo, dicho hecho puede originar la comisión de una infracción por no llevar correctamente los libros contables, pero no implica la realidad de la operación...no existe ninguna norma ni dispositivo legal que exija al beneficiario del servicio requerir al prestador del mismo que acredite que en su Libro de Inventarios y Balances deben estar anotados los bienes que son objeto de la cesión (arrendamiento)... .")

46

JURISPRUDENCIA RTF Nº 6582-2-2002 (14.11.2002)

GUIAS DE REMISIÓN RTF Nº ( ) “... El hecho que la recurrente no haya exhibido la guía de remisión correspondiente no es circunstancia para concluir en que la operación no es real, más aún si dicho incumplimiento es imputable al emisor de la guía y no al adquirente, toda vez que la compra incluía el transporte e instalación de los bienes. Asimismo, la falta de presentación de documentación que sustente la recepción de los bienes no es suficiente para desconocer la operación, debido a que no existe norma legal alguna que obligue a los contribuyentes a llevar actas de conformidad de la instalación o recepción de los bienes...”

... El hecho que la recurrente no haya exhibido la guía de remisión correspondiente no es circunstancia para concluir en que la operación no es real, más aún si dicho incumplimiento es imputable al emisor de la guía y no al adquirente, toda vez que la compra incluía el transporte e instalación de los bienes. Asimismo, la falta de presentación de documentación que sustente la recepción de los bienes no es suficiente para desconocer la operación, debido a que no existe norma legal alguna que obligue a los contribuyentes a llevar actas de conformidad de la instalación o recepción de los bienes...")

47

ALGUNOS PUNTOS CONTROVERTIDOS EN EL REGLAMENTO DE LA DE LA LEY DEL IMPUESTO GENERAL A LAS VENTAS

MARIO ALVA MATTEUCCI

Presentaciones similares