Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ROL MACROECONÓMICO DE LA POLÍTICA FISCAL Manuel Marfán CEPAL Presentación preparada para el seminario LA TEORÍA DEL DESARROLLO EN LOS ALBORES DEL SIGLO XXI Evento conmemorativo del centenario del nacimiento de Don Raúl Prebisch 28 y 29 de agosto de 2001.

2

ALGUNAS ADVERTENCIAS -Intento (presuntuoso) de teorizar en torno a experiencia práctica de políticas. -Modelo teórico formal en Anexo (Aquí sólo intuición).

..")

3

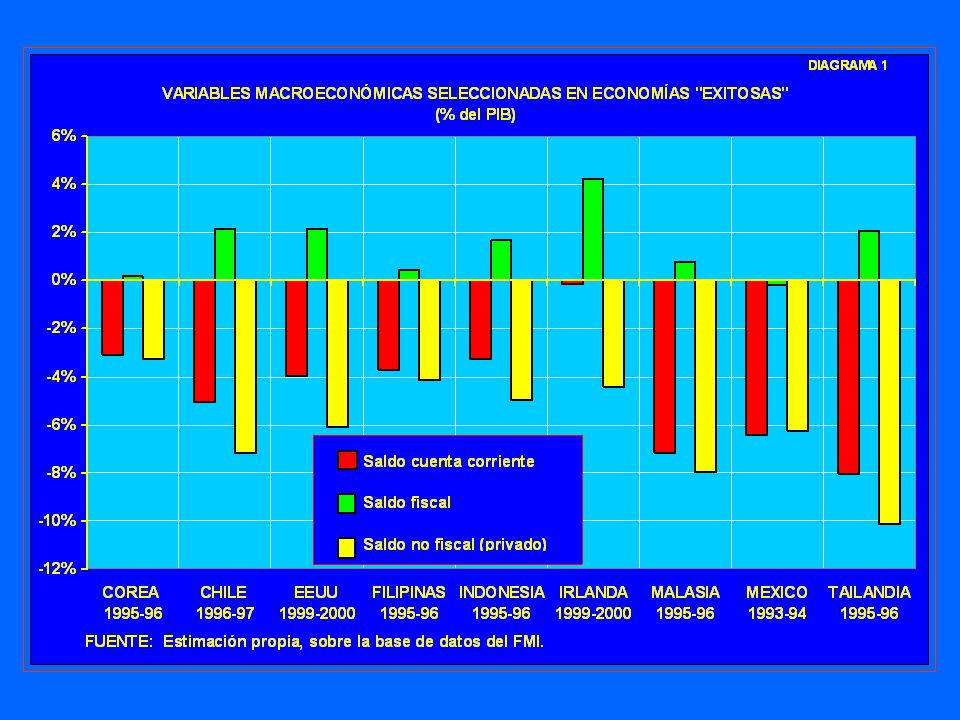

ENFOQUE: Basado en identidad: C + S + H 0 C:Saldo en cuenta corriente. S:Déficit fiscal. H:Déficit financiero privado.

4

ENFOQUE CONVENCIONAL: - Política fiscal:Metas macroeconómicas; flexibilidad antes de Ley de Presupuesto y rigidez posterior; gobernabilidad fiscal moderada. - Banco central:Metas macroeconómicas; plena flexibilidad; plena go- bernabilidad. - Sector privado: Expectativas racionales; gasta su ingreso esperado más déficit privado (que aumenta a mayor optimismo, y se reduce a mayor tasa de interés real). - Restricción interna al crecimiento: Capacidad productiva. Crecer más más inflación. - Inflación: Presiones de demanda (crecer más que restricción interna) y presiones de costo (tipo de cambio e inflación esperada).

. - Restricción interna al crecimiento: Capacidad productiva. Crecer más más inflación. - Inflación: Presiones de demanda (crecer más que restricción interna) y presiones de costo (tipo de cambio e inflación esperada)..")

5

CUENTA DE CAPITALES CERRADA - Restricción interna: Existe umbral de crecimiento no inflacionario (Capacidad productiva). La inflación también puede acelerarse por expectativas (racionales) y por devaluación. - Restricción externa: Existe umbral de crecimiento consistente con restricción de cuenta corriente. Ese umbral puede elevarse con una devaluación real. - Banco central: Maneja sus instrumentos según metas de inflación y de crecimiento. - Política fiscal: A discutir.

y por devaluación. - Restricción externa: Existe umbral de crecimiento consistente con restricción de cuenta corriente. Ese umbral puede elevarse con una devaluación real. - Banco central: Maneja sus instrumentos según metas de inflación y de crecimiento. - Política fiscal: A discutir..")

6

ALGUNAS CONCLUSIONES (ORTODOXAS): - Crecimiento: Promedio de restricciones interna y externa. No depende sistemáticamente de metas de política, salvo sorpresas (Curva de Phillips de largo plazo vertical). - Tipo de cambio real: Brecha entre restricciones interna y externa. - Inflación persistente: Refleja metas de política inconsistentes del banco central. - Políticas de demanda: No afectan de manera sistemática el crecimiento de corto plazo. - Política fiscal: Sólo desplaza gasto privado (“crowding-out”) y afecta tasas de interés. Sin efectos sistemáticos sobre el crecimiento de corto plazo. - Gasto privado: Determinado por espacios que deja política fiscal.

. - Tipo de cambio real: Brecha entre restricciones interna y externa. - Inflación persistente: Refleja metas de política inconsistentes del banco central. - Políticas de demanda: No afectan de manera sistemática el crecimiento de corto plazo. - Política fiscal: Sólo desplaza gasto privado ( crowding-out ) y afecta tasas de interés. Sin efectos sistemáticos sobre el crecimiento de corto plazo. - Gasto privado: Determinado por espacios que deja política fiscal..")

7

OTRAS CONCLUSIONES (MÁS ORTODOXAS): - Banco central autónomo, sólo con metas de inflación: Forma de de- rrotar una inflación persistente de manera creíble. Rol único del banco es establecer “ancla nominal”. - Política fiscal con objetivo de balance estructural : Da espacio al gas- to privado; evita sorpresas y -aunque no las haya- el temor a las sorpresas. Fácil de advertir cuándo se rompe la regla. - Efectos esperados de esa mezcla: Crecimiento consistente de corto plazo; inflación baja; precios relativos correctos. No evita efectos reales de shocks no anticipados. - Mayor optimismo privado: Eleva tasa de interés real y altera la estruc- tura del gasto privado, pero no su nivel. El nivel del gasto priva- do está determinado por tasa de crecimiento de consistencia y por política fiscal.

8

CUENTA DE CAPITALES ABIERTA - Restricción interna (*): Existe umbral de crecimiento no inflacionario (Capacidad productiva). La inflación también puede acelerarse por expectativas (racionales) y por devaluaciones. - Restricción externa: Desaparece como restricción de corto plazo. Sur- ge umbral de sostenibilidad de la cuenta corriente de mediano y largo plazo. Sobrepasar ese umbral en el corto plazo es posible, pero eleva vulnerabilidad externa. - Tasa de interés: Determinada por tasa internacional más expectativas de devaluación y prima de riesgo país [i = i x + e* + u]. Esta úl- tima aumenta con vulnerabilidad externa. - Banco central: Autónomo y sólo con metas de inflación. - Política fiscal: A discutir. ______________________________ (*) Igual que antes.

y por devaluaciones. - Restricción externa: Desaparece como restricción de corto plazo. Sur- ge umbral de sostenibilidad de la cuenta corriente de mediano y largo plazo. Sobrepasar ese umbral en el corto plazo es posible, pero eleva vulnerabilidad externa. - Tasa de interés: Determinada por tasa internacional más expectativas de devaluación y prima de riesgo país [i = i x + e* + u]. Esta úl- tima aumenta con vulnerabilidad externa. - Banco central: Autónomo y sólo con metas de inflación. - Política fiscal: A discutir. ______________________________ (*) Igual que antes..")

9

ALGUNAS CONCLUSIONES (MENOS ORTODOXAS): - Banco central autónomo, sólo con metas de inflación (*): Forma de derrotar a la inflación persistente de manera creíble. Rol único del banco es establecer “ancla nominal”. - Política fiscal es siempre efectiva: Con BC concentrado sólo en metas de inflación, la eficacia de la política fiscal no depende del régi- men cambiario. -Shocks adversos: Efectos reales son inevitables. ___________________ (*) Igual que antes.

Igual que antes..")

10

META DE POLÍTICA FISCAL 1: CUENTA CORRIENTE SOSTENIBLE - Crecimiento: Promedio de restricciones interna y externa (de mediano y largo plazo). - Tipo de cambio real: Brecha entre restricciones interna y externa (de mediano y largo plazo). - Inflación: Meta del banco central. - Gasto privado: Determinado por perspectivas de mediano y largo plazo (grado de optimismo) y por tasa de interés [i = i x + e* + u]. - Política fiscal : Debe compensar excesos de gasto privado. Política fiscal es desplazada por gasto privado (“crowing-out” al revés). Gasto fiscal enfrenta restricción de gasto agregado, y no de re- cursos. Política fiscal debe ser más restrictiva a mayor optimis- mo privado, menor tasa de interés externa, y menor riesgo-país. - Cuenta corriente: En trayectoria sostenible de mediano y largo plazo.

. - Inflación: Meta del banco central. - Gasto privado: Determinado por perspectivas de mediano y largo plazo (grado de optimismo) y por tasa de interés [i = i x + e* + u]. - Política fiscal : Debe compensar excesos de gasto privado. Política fiscal es desplazada por gasto privado ( crowing-out al revés). Gasto fiscal enfrenta restricción de gasto agregado, y no de re- cursos. Política fiscal debe ser más restrictiva a mayor optimis- mo privado, menor tasa de interés externa, y menor riesgo-país. - Cuenta corriente: En trayectoria sostenible de mediano y largo plazo..")

11

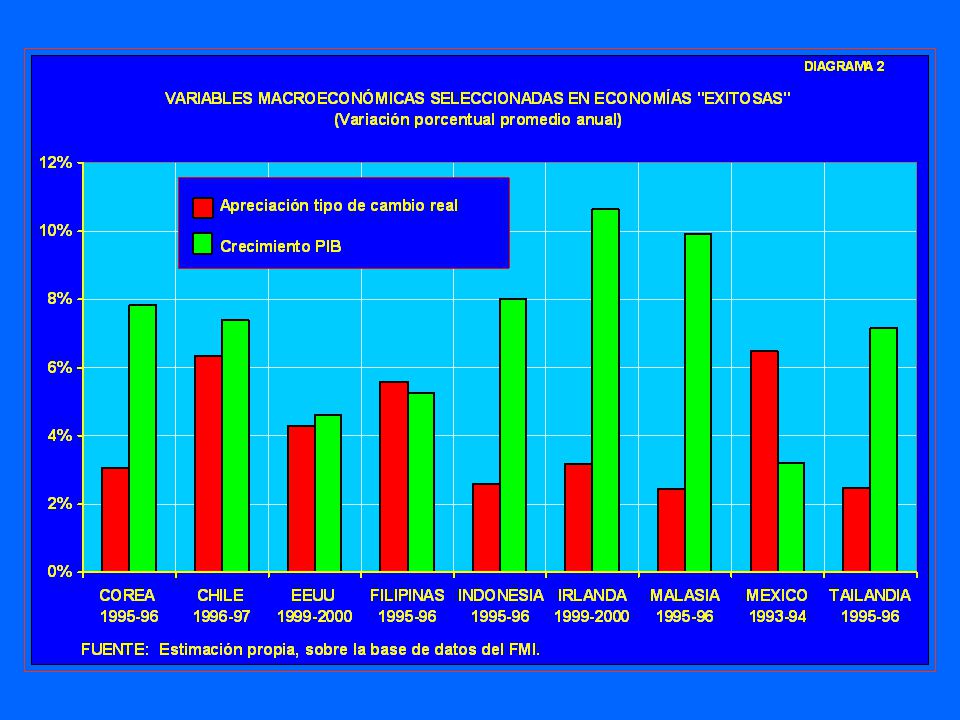

META DE POLÍTICA FISCAL 2: MÁS CRECIMIENTO DE CORTO PLAZO - Crecimiento: Se logra la meta ambiciosa. - Tipo de cambio real: Menor al anterior (atraso cambiario). - Inflación: Meta del banco central se cumple. Impacto inflacionario de mayor crecimiento es revertido por atraso cambiario. - Gasto privado: Efecto incierto (discutir). - Cuenta corriente: Mayor déficit. Mayor vulnerabilidad. - Riesgo país: Más alto. - Tasa de interés: Efecto incierto (discutir). CONCLUSIÓN: Política fiscal puede plantearse (y lograr) metas de cor- to plazo en crecimiento, aunque sean inconsistentes en el mediano plazo. El deterioro de la cuenta corriente y atraso cambiario (y no la inflación), constituyen los verdaderos síntomas de sobrecalentamiento en el contexto de flujos voluntarios.

. - Inflación: Meta del banco central se cumple. Impacto inflacionario de mayor crecimiento es revertido por atraso cambiario. - Gasto privado: Efecto incierto (discutir). - Cuenta corriente: Mayor déficit. Mayor vulnerabilidad. - Riesgo país: Más alto. - Tasa de interés: Efecto incierto (discutir). CONCLUSIÓN: Política fiscal puede plantearse (y lograr) metas de cor- to plazo en crecimiento, aunque sean inconsistentes en el mediano plazo. El deterioro de la cuenta corriente y atraso cambiario (y no la inflación), constituyen los verdaderos síntomas de sobrecalentamiento en el contexto de flujos voluntarios..")

12

CASO ESPECIAL: DOLARIZACIÓN Y POLÍTICA FISCAL CON META DE CUENTA CORRIENTE SOSTENIBLE - Crecimiento: Igual que antes. - Tipo de cambio real: Igual que antes. - Inflación: La necesaria para tipo de cambio real. - Gasto privado: Igual que antes. - Política fiscal: Igual que antes. - Cuenta corriente: Igual que antes. - Riesgo país: Igual que antes. EJEMPLOS: República de Irlanda; Argentina.

13

CONCLUSIÓN PRINCIPAL (hasta ahora): “Para una trayectoria sostenible en el mediano plazo y de menor vulnerabilidad externa, la política fiscal debe compensar déficit privado.” PROBLEMA INSTITUCIONAL: “No forma parte del rol institucional del sector público compensar la exuberancia del sector privado.”

: Para una trayectoria sostenible en el mediano plazo y de menor vulnerabilidad externa, la política fiscal debe compensar déficit privado. PROBLEMA INSTITUCIONAL: No forma parte del rol institucional del sector público compensar la exuberancia del sector privado.")

16

ARGUMENTACIÓN DE ECONOMÍA POLÍTICA (De ortodoxia política y heterodoxia económica). A. ¿Forma parte del rol del Estado el compensar excesos de gasto privado? Respuesta:¡No! (Ejemplos) B.¿Cuál es el límite del argumento? Respuesta:¡Un superávit fiscal estructural prudente! C.¿Hay alternativas? Respuesta:¡Sí!

B.¿Cuál es el límite del argumento. Respuesta:¡Un superávit fiscal estructural prudente. C.¿Hay alternativas. Respuesta:¡Sí!.")

17

DOS SOLUCIONES HETERODOXAS: A.IMPUESTOS FLEXIBLES B.IMPUESTO “TOBINIANO” A LOS FLUJOS DE CAPITALES.

18

IMPUESTOS FLEXIBLES: Argumento analítico: Trivial. Argumento institucional: No trivial. Sugerencias prácticas: -Tasa administrada por autoridad fiscal. -Autoridad fiscal “accountable” por vulnerabilidad externa. -Recaudación administrada por banco central (saldo quasi-fiscal). -Tasa positiva sólo con superávit estructural y efectivo. Problemas no resueltos: -Impuesto sólo con efecto ingreso, sin efecto sustitución. -Inconsistencia temporal. - Economía política. - Administración práctica.

. -Tasa positiva sólo con superávit estructural y efectivo. Problemas no resueltos: -Impuesto sólo con efecto ingreso, sin efecto sustitución. -Inconsistencia temporal. - Economía política. - Administración práctica..")

19

IMPUESTO A FLUJOS DE CAPITAL: Argumento analítico: Influir regla de arbitraje [i = i x + e* + t + u]. Sugerencias prácticas: -Tasa administrada por banco central. -Banco central “accountable” por vulnerabilidad externa. -“Peaje” ad-valorem a flujos desde el exterior (Inversión financiera del exterior y retornos de inversión financiera al exterior). -Aplicable sólo con superávit estructural y efectivo. -“Surveillance” de que se cumple todo lo anterior. Problemas resueltos: -Economía política. -Efectos asignadores. -Inconsistencia temporal. Problema no resuelto: -Administración práctica (aunque más liviana).

![IMPUESTO A FLUJOS DE CAPITAL: Argumento analítico: Influir regla de arbitraje [i = i x + e* + t + u].](http://images.slideplayer.es/12/3563232/slides/slide_19.jpg "Sugerencias prácticas: -Tasa administrada por banco central. -Banco central accountable por vulnerabilidad externa. - Peaje ad-valorem a flujos desde el exterior (Inversión financiera del exterior y retornos de inversión financiera al exterior). -Aplicable sólo con superávit estructural y efectivo. - Surveillance de que se cumple todo lo anterior. Problemas resueltos: -Economía política. -Efectos asignadores. -Inconsistencia temporal. Problema no resuelto: -Administración práctica (aunque más liviana)..")

20

ALGUNAS CONSIDERACIONES FINALES DE STOCKS (RIESGO CAMBIARIO)

")

Presentaciones similares