Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Balance

2

¿Qué es el Balance?

3

Balance Documento que representa la situación económica y financiera de la empresa en un momento determinado Gracias a éste, el empresario accede a información como la disponibilidad de dinero y el estado de sus deudas.

4

- Ecuación Patrimonial Patrimonio Activos Pasivos

Bienes (Inmuebles, vehículos, mobiliario, etc.) y derechos (Deudores) de la empresa. Son las obligaciones de la empresa, o sea deudas (Préstamos, materia prima a cuenta, etc.) Patrimonio

y derechos (Deudores) de la empresa. Son las obligaciones de la empresa, o sea deudas (Préstamos, materia prima a cuenta, etc.) Patrimonio.")

5

ER = GANANCIAS - PÉRDIDAS

Estado de Resultados Detalla como se obtuvo el resultado de la actividad de la empresa durante un período de tiempo. ER = GANANCIAS - PÉRDIDAS Ganancias: Producen un aumento en el patrimonio. (Restando el capital inicial de la empresa) Pérdidas: Disminuyen el patrimonio. (Restando el capital inicial de la empresa)

Pérdidas: Disminuyen el patrimonio. (Restando el capital inicial de la empresa)")

6

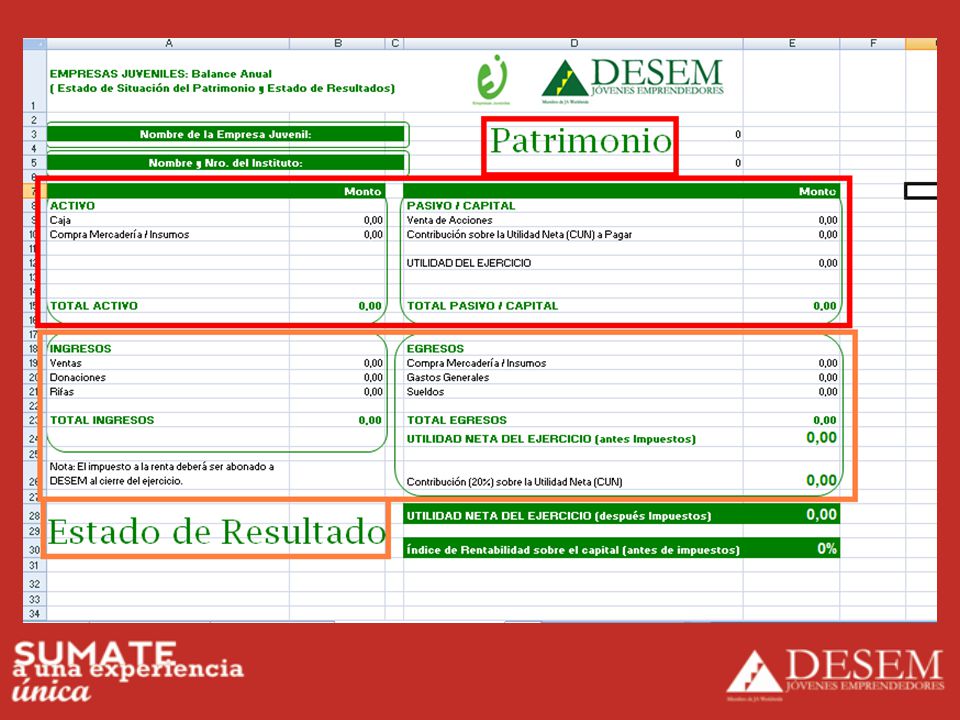

Ejercicio cerrado al 31/12/2012

Estados de Situación Patrimonial 31/12/2012 DISPONIBLE Caja 500 BIENES DE CAMBIO Suministros 100 Productos Terminados 300 TOTAL ACTIVO 900 DEUDAS COMERCIALES Acreedores por compras DEUDAS DIVERSAS Impuestos a pagar (DESEM) TOTAL PASIVO 200 PATRIMONIO Capital Resultados Acumulados TOTAL PATRIMONIO 700 ESTADO DE RESULTADOS Ventas 1200 Costo de Ventas -800 Gastos -200 Resultado del ejercicio Activo (A) Pasivo (P) Ganancia - Pérdida Patrimonio = A - P Ganancia Pérdida

TOTAL PASIVO PATRIMONIO. Capital. Resultados Acumulados. TOTAL PATRIMONIO ESTADO DE RESULTADOS. Ventas Costo de Ventas Gastos Resultado del ejercicio. Activo (A) Pasivo (P) Ganancia - Pérdida. Patrimonio = A - P. Ganancia. Pérdida.")

8

Tareas previas para realizar el cierre del Estado Contable de tu empresa:

Asegurarse que todos los hechos económicos se hayan registrado en la planilla contable. (Venta de acciones, compra de insumos, ventas de productos, etc.) Controlar que se encuentre toda la documentación. (Boletas, facturas, etc)

Controlar que se encuentre toda la documentación. (Boletas, facturas, etc)")

9

¿Cómo asegurarse de que todo esté contabilizado?

Ir a la hoja de entrada de datos de la planilla contable. Ver que las cifras de cada semana corresponda con el valor de los documentos recibidos y emitidos. (facturas, boletas, acciones). En el caso que existan documentos no contabilizados, se deben registrar.

. En el caso que existan documentos no contabilizados, se deben registrar.")

10

WTF???

11

En caso de dudas DEBEN contactar a su AUDITOR!!!

Ahora en español… La EJ debe llevar un registro de las entradas y salidas de caja de la forma que resulte más cómoda (Libreta, planilla, etc.) para luego ingresar dichos datos en la hoja “Entrada de Datos” . Si lo hacen correctamente, semana a semana podrán ver la situacion financiera de su empresa en la hoja “Balance y Resultados” El Área de Finanzas deberá encargarse del ingreso de los datos y el envío de la planilla en las semanas 8 y 14 al mail: Al cerrar la empresa, la mercadería sobrante será considerada una pérdida. En caso de dudas DEBEN contactar a su AUDITOR!!!

para luego ingresar dichos datos en la hoja Entrada de Datos . Si lo hacen correctamente, semana a semana podrán ver la situacion financiera de su empresa en la hoja Balance y Resultados El Área de Finanzas deberá encargarse del ingreso de los datos y el envío de la planilla en las semanas 8 y 14 al mail: Al cerrar la empresa, la mercadería sobrante será considerada una pérdida. En caso de dudas. DEBEN contactar a su. AUDITOR!!!")

13

Otras tareas a realizar:

Arqueo de caja. (Recuento del dinero al cierre de la empresa). Recuento de productos terminados y suministros. (Se debe elaborar un inventario de los valores recontados, la cual debe ser firmada por los Gerentes de Finanzas). Comparar estos valores con los de planilla contable, deben ser iguales.

. Recuento de productos terminados y suministros. (Se debe elaborar un inventario de los valores recontados, la cual debe ser firmada por los Gerentes de Finanzas). Comparar estos valores con los de planilla contable, deben ser iguales.")

14

Contribución de Unidad Neta (CUN)

¿Qué es? Es una contribución de las empresas para que el “Proyecto DESEM” pueda seguir creciendo. ¿Cómo se calcula? Lo calcula la planilla contable. ¿Cuándo se paga? Cuando entregamos la Memoria y el Balance Final

15

Preguntas???

16

Muchas gracias!!! Bv. España 2183

Presentaciones similares