Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Rentas, Control e Inversión en los Gobiernos Regionales y Locales

por Anida Yupari Presentación para la Oficina de Cooperación Canadiense Lima, 12/2004

2

Contenido Introducción 1. Descentralización

2. Rentas de los gobiernos regionales y locales 3. Ingresos por concepto de canon y regalías mineras 4. Distribución y uso de los recursos recibidos por concepto de canon y regalías mineras 5. Regulación normativa de la gestión financiera de las regiones y municipios 6. Sistema Nacional de Inversión Pública 7. Control de la gestión de recursos del Estado y el gasto público Conclusiones y recomendaciones

3

Descentralización Base legal:

Ley Nº 27680: reforma constitucional del capítulo XIV del título IV, sobre descentralización, (07/03/2002), Ley Nº 27783: bases de la descentralización. (20/07/2002), Ley Nº 27867: ley orgánica de gobiernos regionales. (18/11/2002), Ley Nº 28274: incentivos para la integración y conformación de regiones. (9/07/2004) Reglamento D.S. Nº PCM, Ley Nº 28273: sistema de acreditación de los gobiernos regionales y locales. (9/07/2004), Ley Nº 27972: Ley orgánica de municipalidades. (27/05/2003)

, Ley Nº 27783: bases de la descentralización. (20/07/2002), Ley Nº 27867: ley orgánica de gobiernos regionales. (18/11/2002), Ley Nº 28274: incentivos para la integración y conformación de regiones. (9/07/2004) Reglamento D.S. Nº PCM, Ley Nº 28273: sistema de acreditación de los gobiernos regionales y locales. (9/07/2004), Ley Nº 27972: Ley orgánica de municipalidades. (27/05/2003)")

4

Finalidad: desarrollo integral, armónico y sostenible del país, mediante la separación de competencias y funciones, equilibrado ejercicio del poder por los tres niveles de gobierno en beneficio de la población. Principios: permanente, dinámico, irreversible, democrático, integral, subsidiaria y gradual. Niveles de gobierno: nacional, regional y local. Competencias: exclusivas, compartidas y delegadas. Regiones: unidades territoriales geoeconómicas, con diversidad de recursos, naturales, sociales e institucionales; integradas histórica, económica, administrativa, ambiental y culturalmente, y tienen diversos niveles de desarrollo, especialización y competitividad productiva.

5

Funciones exclusivas y compartidas:

formular y aprobar el plan de desarrollo concertado con las municipalidades y la sociedad civil, aprobar su presupuesto institucional, promover la formación de empresas y unidades económicas orientadas a los mercados internacionales para a agricultura, agroindustria, artesanía, actividad forestal y otros, => la promoción, gestión y regulación de actividades económicas y productivas en su ámbito y nivel en los sectores agricultura, pesquería, industria, comercio, turismo, energía, hidrocarburos, minas, transportes, comunicaciones, y medio ambiente.

6

Municipalidades: órganos de gobierno local que se ejercen en las circunscripciones provinciales y distritales de las regiones. Ejercen competencias exclusivas y compartidas para; aprobar su organización interna y su presupuesto, formular y aprobar y facilitar los mecanismos y espacios de participación, concertación y fiscalización de la comunidad en la gestión municipal, => atención y administración de programas sociales, => gestión de residuos sólidos, y => salud pública.

7

Descentralización fiscal

Base legal: Decreto Legislativo Nº 955 (05/02/2004) Regula la asignación de recursos a los gobiernos regionales y locales, para asegurar el cumplimiento de los servicios y funciones de su competencia. Establece mecanismos de gestión e incentivos al esfuerzo fiscal para lograr un aumento y mayor eficiencia en la recaudación tributaria y uso eficiente de recursos públicos. Implementa reglas de responsabilidad fiscal para contribuir a la estabilidad macroeconómica y sostenibilidad de las finanzas públicas. Estimula la conformación de regiones competitivas y sostenibles.

Regula la asignación de recursos a los gobiernos regionales y locales, para asegurar el cumplimiento de los servicios y funciones de su competencia. Establece mecanismos de gestión e incentivos al esfuerzo fiscal para lograr un aumento y mayor eficiencia en la recaudación tributaria y uso eficiente de recursos públicos. Implementa reglas de responsabilidad fiscal para contribuir a la estabilidad macroeconómica y sostenibilidad de las finanzas públicas. Estimula la conformación de regiones competitivas y sostenibles.")

8

Descentralización fiscal

Los GR obtendrán ingresos conforme a dos etapas: 1era etapa: transferencias presupuestales y asignación de los recursos del Fondo de Compensación Regional - FONCOR. 2da etapa: transferencias presupuestales, asignación de los recursos efectivamente recaudados en cada Región por determinados impuestos del Gobierno Nacional, incentivos al esfuerzo fiscal y celebración de convenios de cooperación interinstitucional. Conforme se vaya transfiriendo competencias y atribuciones, se estimarán las necesidades de financiamiento necesaria.

9

Rentas previstas para los Gobiernos Regionales

Asignaciones y transferencias específicas para su financiamiento, de acuerdo a la Ley Anual de Presupuesto, Tributos creados por ley a su favor, Derechos económicos que se generen por las privatizaciones y concesiones que otorguen, y aquellos que perciben del gobierno nacional por el mismo concepto, Recursos del Fondo de Compensación Regional, Recursos asignados por concepto de canon, El producto de sus operaciones financieras y las de crédito interno, Ingresos propios y otros que se determinen por ley.

10

Estimado de recursos públicos a ser transferidos a los GR por el CND para el Directiva Nº EF/76.01, sobre la programación, formulación y aprobación del presupuesto de los gobiernos regionales para el año 2004. Asignación presupuestaria por concepto de Recursos Ordinarios (únicamente para los Programas que han sido transferidos por el Gobierno nacional) canon y sobrecanon participación en rentas de aduanas fondo de compensación regional => Los recursos provenientes de las privatizaciones y concesiones se incorporarán mediante crédito suplementario durante la fase de ejecución presupuestaria.

canon y sobrecanon. participación en rentas de aduanas. fondo de compensación regional. => Los recursos provenientes de las privatizaciones y concesiones se incorporarán mediante crédito suplementario durante la fase de ejecución presupuestaria.")

11

Rentas de los Gobiernos Locales

Base legal adicional: D. Leg. Nº 776: Ley de tributación municipal y D. Leg Las municipalidades perciben ingresos tributarios por siguientes fuentes: => Los impuestos municipales creados por ley, recaudados y fiscalizados por los mismos gobiernos locales, => Las contribuciones y tasas que determinen los Consejos Municipales, => Los impuestos nacionales creados a favor de las municipalidades y recaudados por el gobierno central, => Los contemplados en la normas que rigen el Fondo de Compensación Municipal.

12

Rentas de los Gobiernos Locales

Impuestos municipales: impuesto predial, impuesto de alcabala, impuesto al patrimonio automotriz, impuesto a las apuestas, impuesto a los juegos, impuesto a los espectáculos públicos no deportivos

13

Tasas y contribuciones: tasas tienen como origen la prestación de un servicio público o administrativo que son competencia de las municipalidades. Las contribuciones son tributos que gravan los beneficios generados por la ejecución de obras públicas por parte de la municipalidad. contribución especial de obras públicas, tasas por servicios públicos o arbitrios, tasas por servicios administrativos o derechos, las licencias de funcionamiento, tasas por licencias de apertura de establecimiento, tasas por estacionamiento de vehículos tasas de transporte público y otras...

14

Impuestos nacionales creados para las municipalidades:

impuesto de promoción municipal impuesto al rodaje impuesto a las embarcaciones de recreo, y participación en renta de aduana

15

Fondo de Compensación Municipal:

El FCM se distribuye entre todas las municipalidades distritales y provinciales del país con criterios de equidad y compensación y considerando; indicadores de pobreza, demografía y territorio, incentivos por generación de ingresos propios y priorización del gasto en inversión. Los recursos mensuales que perciban las municipalidades por el FONCOMUN no podrán ser inferiores al monto de 8 UIT vigentes a la fecha de aprobación de la Ley de Presupuesto y deben ser utilizados íntegramente para los fines que determinen los municipios por acuerdo de su Consejo Municipal según sus propias necesidades.

16

Otros recursos locales:

recursos por operaciones oficiales de crédito interno, recursos por operaciones oficiales de crédito externo, donaciones, transferencias específicas; programa de vaso de leche creado por Ley Nº 24059, Derecho de vigencia de minas

17

Ingresos por concepto de Canon

Base legal: Ley Nº – Ley de Canon – (9/07/2001), Decreto Supremo Nº EF, 6/01/2002, Reglamento de la Ley de Canon, Ley Nº – Modifica diversos artículos de la Ley Nº , Decreto Supremo Nº EF, 16/02/2004, incorpora las modificaciones dispuestas en la Ley Nº Ley Nº (10/08/2004)

, Decreto Supremo Nº EF, 6/01/2002, Reglamento de la Ley de Canon, Ley Nº – Modifica diversos artículos de la Ley Nº 27506, Decreto Supremo Nº EF, 16/02/2004, incorpora las modificaciones dispuestas en la Ley Nº Ley Nº (10/08/2004)")

18

Concepto: participación efectiva y adecuada de la que gozan los gobiernos regionales y locales del total de los ingresos y rentas obtenidos por el Estado por la explotación económica de los recursos naturales. Algunos de los tipos de canon considerados son: gasífero: compuesto por el 50% del Impuesto a la Renta obtenido por el Estado de las empresas que realizan actividades de explotación de gas natural, y del 50% de las regalías por la explotación de dicho recurso. Y un porcentaje de los ingresos que obtiene el Estado por la explotación de estos recursos naturales provenientes de contratos de servicios, de ser el caso.

19

hidroenergético: compuesto por el 50% del total de los Ingresos y Rentas pagado por los concesionarios que utilicen el recurso hídrico para la generación de energía. pesquero: compuesto por por el 50% del total de los Ingresos y Rentas que percibe el estado de las empresas dedicadas a la extracción comercial de pesca de mayor escala, de recursos naturales hidrobiológicos de aguas marítimas, y continentales lacustres y fluviales. forestal: compuesto por el 50% del pago del derecho de aprovechamiento de productos forestales y de fauna silvestre, así como de los permisos y autorizaciones que otorgue la autoridad competente.

20

Canon Minero Constituido por el 50% del total de los Ingresos y Rentas obtenidos por el Estado en la actividad minera, por el aprovechamiento de los recursos minerales, metálicos y no metálicos. El Reglamento de la Ley acabo determinando que el canon minero sólo incluye al 50% del Impuesto a la Renta que obtiene el Estado y que pagan los titulares de la actividad minera por el aprovechamiento de los recursos minerales, metálicos, y no metálicos.

21

Distribución del canon minero

22

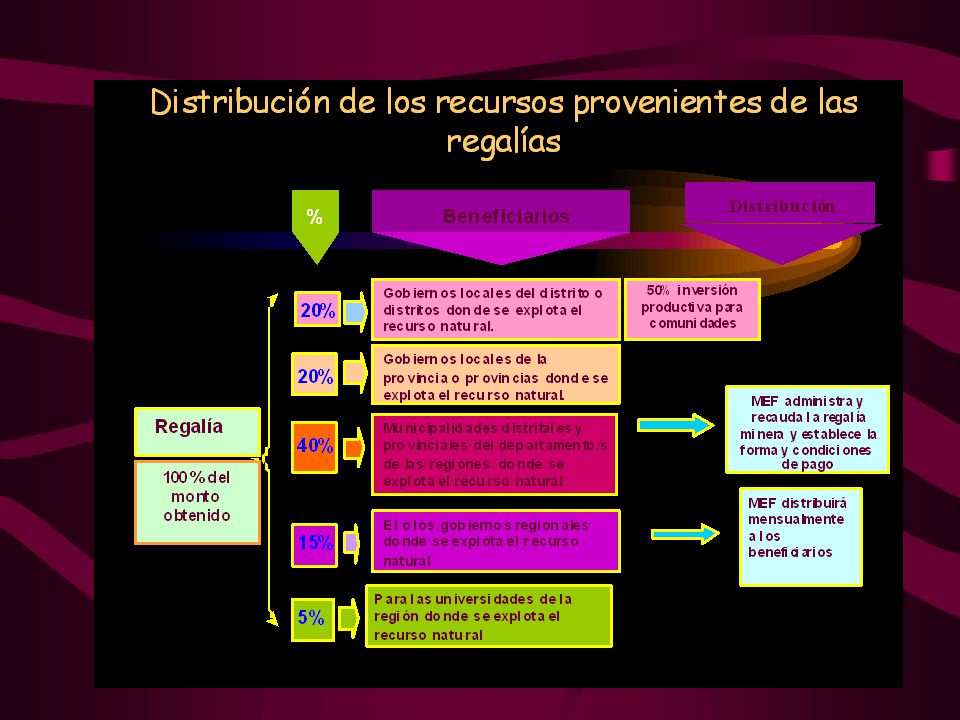

Ingresos por concepto de regalías

Base legal Ley Nº 28258: Ley de Regalía Minera (24/006/2004), Ley Nº 28323: Ley que modifica la ley de regalía minera (10/08/2004) La regalía minera es la contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos. Esta se paga sobre el valor del concentrado o su equivalente, conforme a la cotización de los precios del mercado internacional.

, Ley Nº 28323: Ley que modifica la ley de regalía minera (10/08/2004) La regalía minera es la contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales metálicos y no metálicos. Esta se paga sobre el valor del concentrado o su equivalente, conforme a la cotización de los precios del mercado internacional.")

24

Uso de recursos del canon minero y regalía minera

Los recursos recibidos por canon minero deben ser utilizados exclusivamente para el financiamiento o cofinanciamiento de proyectos u obras de infraestructura de impacto regional y local. Los recursos recibidos por regalía minera deben ser usados exclusivamente para el financiamiento o cofinanciamiento de proyectos de inversión productiva que articule la minería al desarrollo económico de cada región.

25

Disposiciones relativas a la gestión financiera de las regiones y municipios

Base legal adicional: Ley Nº 27209: Ley de gestión presupuestaria del Estado Ley Nº 27245: Ley de responsabilidad y transparencia fiscal. (27/12/1999) Modificada por Ley Nº Ley Nº 28056: Ley marco del presupuesto participativo. (08/08/2003)

Modificada por Ley Nº Ley Nº 28056: Ley marco del presupuesto participativo. (08/08/2003)")

26

Disposiciones para la gestión financiera de las regiones y municipios

Los gobiernos regionales y locales se sustentan y rigen por presupuestos participativos anuales y estos deben guardar relación con los planes de desarrollo concertado (PDCs) o documentos de similar naturaleza. Los objetivos institucionales de cada Gobierno Regional deben vincularse con los PDCs en la definición de metas presupuestarias, con su respectiva previsión de gastos para que los recursos públicos se apliquen consistentemente. Los presupuestos de inversión se elaboran y ejecutan de acuerdo a las normas técnicas del Sistema nacional de Inversión Pública.

o documentos de similar naturaleza. Los objetivos institucionales de cada Gobierno Regional deben vincularse con los PDCs en la definición de metas presupuestarias, con su respectiva previsión de gastos para que los recursos públicos se apliquen consistentemente. Los presupuestos de inversión se elaboran y ejecutan de acuerdo a las normas técnicas del Sistema nacional de Inversión Pública.")

27

Sistema Nacional de Inversión Pública

Base legal Ley Nº 27293: Ley del sistema nacional de inversión pública. (28/07/2000) Reglamento D.S. Nº EF Directiva Nº EF/68.01: Directiva del sistema nacional de inversión pública para los gobiernos regionales y locales.

Reglamento D.S. Nº EF. Directiva Nº EF/68.01: Directiva del sistema nacional de inversión pública para los gobiernos regionales y locales.")

28

Finalidad: optimizar el uso de los recursos públicos destinados a la inversión, mediante el establecimiento de principios, procesos, metodologías y normas técnicas relacionadas con las fases de los proyectos de inversión. Principios: economía, priorización y eficiencia durante las fases del proyecto de inversión pública. Objetivos: propiciar la aplicación del ciclo del proyecto de inversión pública, fortalecer la capacidad de planeamiento del sector público, crear condiciones para la elaboración de planes de inversión por períodos multianuales no menores de 3 años.

29

Estudios definitivos/ Expediente técnico Operación y Mantenimiento

Ciclo de Proyecto Pre inversión Inversión Post inversión idea Perfil Pre factibilidad Factibilidad Estudios definitivos/ Expediente técnico Ejecución Operación y Mantenimiento Evaluación ex post Retroalimentación

30

Control de la gestión de recursos del Estado y el gasto público

Base legal adicional: Ley Nº 27785: Ley orgánica del sistema nacional de control y de la contraloría general de la república Ley Nº 27806: Ley de transparencia y acceso a la información pública. Concepto: supervisión, vigilancia y verificación de los actos y resultados de la gestión pública, considerando el grado de eficiencia, eficacia, transparencia y economía en el uso y destino de los recursos del Estado, y el cumplimiento de normas legales y lineamientos de política y planes de acción.

31

Principales atribuciones:

=> supervisión, vigilancia y verificación de la correcta gestión y uso de los recursos del Estado, => supervigilar la legalidad de los actos de las instituciones sujetas a control, => formular recomendaciones para la mejora de la capacidad y eficacia de las entidades en la toma de sus decisiones y manejo de sus recursos, => exigir a los funcionarios y servidores públicos la plena responsabilidad por sus actos en la función que desempeñan, => identificar el tipo de responsabilidad incurrida y recomendar la adopción de acciones preventivas y correctivas,

32

Recomendaciones Generales

Governanza: formación de ciudadanía, ética y liderazgo, Planeamiento estratégico para el desarrollo sostenible, Capacitación para una adecuada gestión regional y local, Coherencia en la asignación de competencias y funciones en el marco de la descentralización, Incrementar la participación de los gobiernos regionales y locales en la distribución de recursos públicos, Establecer criterios para controlar la eficacia y la calidad del gasto pública,

33

Canon minero y su correcta conceptualización de acuerdo al mandato legal constitucional,

Control de desempeño objetivo, Incentivar la participación ciudadana informada, Mejorar y facilitar el acceso de los ciudadanos a la información sobre el gasto público en todos los niveles, Transparencia y comunicación.

34

Gracias

Presentaciones similares