Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Determinacion de la prima Tapen Sinha tapen@itam.mx

3

Hay seis determinantes importantes Mortalidad Caducidad Tasas de interés Gastos de la compañía Tamaño promedio de la póliza Distribución de productos y volumen (Hay otras específicas pero no tan comunes)

")

4

Supuestos sobre los determinantes Normalmente, la experiencia de la compañía nos dice algo sobre los supuestos A veces no sabemos nada sobre las supuestos Que hacemos? Podemos utilizar la experiencia de otras compañías u otros mercados Pero, eso es peligroso (no aplica)

.")

5

Supuestos Por qué varía? –Fuentes de datos –Variabilidad general –Variabilidad entre productos –Tendencias a través del tiempo

6

Mortalidad Por qué varía la mortalidad? –Riesgos personales: sexo, edad, historia de salud, dieta, estrés, uso de tabaco, drogas, historia de familia (genético), educación, ingreso, condición mental/financiera –Factores Ambientales

, educación, ingreso, condición mental/financiera –Factores Ambientales.")

7

Tablas de mortalidad Agregada Selecta: Ultima: Excluyendo mortalidad de edades selectas Selecta y ultima

10

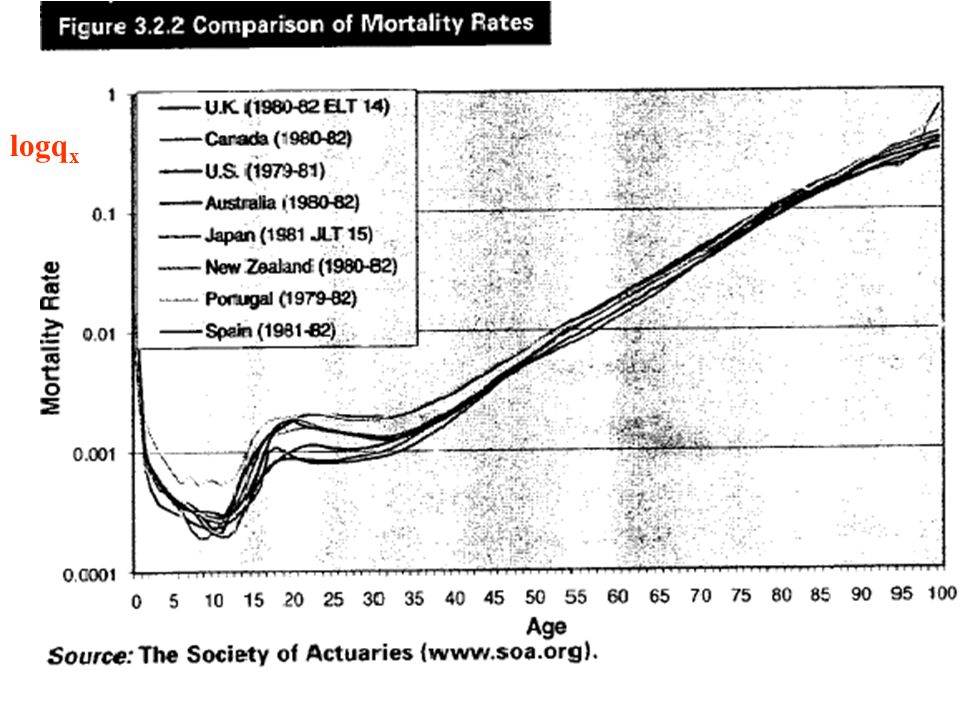

logq x

11

Mortalidad en ocho paises de OCDE La curva no es lineal Escala de log Con log, el crecimiento de la mortalidad es muy constante entre 35 y 85 Si hubiera quitado la mortalidad extra entre 15 y 25, hubiera sido lo mismo entre 10 y 85 Por qué la mortalidad extra entre 15 y 25?

12

Esperanza de vida al nacimiento e 0

13

Variaciones generales Hombres contra mujeres: en las edades relevantes, mujeres 50% de 80% bajo de los hombres Otra manera de ajustar: q x (mujer)=q x-3 (hombre) q x (mujer)=q x-7 (hombre) Fumadores tiene mortalidad mas alta : ciertas edades hasta 3 veces más y todas las edades 2 veces más Nivel de educación e ingreso

=q x-3 (hombre) q x (mujer)=q x-7 (hombre) Fumadores tiene mortalidad mas alta : ciertas edades hasta 3 veces más y todas las edades 2 veces más Nivel de educación e ingreso")

14

Variaciones generales El Tamaño de las pólizas (suma asegurada) depende de educación e ingreso Por lo tanto, el tamaño está relacionado con la mortalidad Las pólizas mas pequeñas tienen una mortalidad dos veces más alta que las pólizas más grandes

depende de educación e ingreso Por lo tanto, el tamaño está relacionado con la mortalidad Las pólizas mas pequeñas tienen una mortalidad dos veces más alta que las pólizas más grandes")

15

Pruebas por doctores, enfermeras Y cuestionarios

17

El efecto de mentir Suponga que se tiene una póliza de un grupo –1/3 fuma pero 10% mienten Entonces la prima dentro de su cálculo considera que tiene 70% no fumadores y 30% fumadores (1/3 - 1/3 *10%= 30%) Suponga que el actuario determina que la Prima es 4 al millar para fumadores y 2 al millar para no fumadores y que la mortalidad es 3.8 al millar para fumadores and 1.9 al millar para no fumadores

Suponga que el actuario determina que la Prima es 4 al millar para fumadores y 2 al millar para no fumadores y que la mortalidad es 3.8 al millar para fumadores and 1.9 al millar para no fumadores")

18

El efecto de mentir Aparentemente, la compañía tiene una ganancia de 5% en cada poliza –3.8/4=.95 y 1.9/2=.95 Suponga que el costo de administrar una poliza es 3% de la prima Aparentemente, tiene una ganancia de 2% Pero no es así! Por qué?

19

El efecto de mentir En promedio, debido los mentirosos, la compañía está recibiendo 2.60 por persona (2*70%+4*30%) Pero esta gastando 2.5333 por persona (1/3 *3.8+2/3*1.9=2.533) Por lo tanto, su ganancia cada póliza es menos de 2.7% –recibe 2.6 y gasta 2.533, entonces 2.533/2.6=97.4% Dado que cuesta 3% administrar, la compañía pierde dinero Solución: Prueba de nicotina en el Examen General de Orina (EGO) (esto cuesta ¿quién absorbe el costo?) Ejercicio 3.3 p. 230

20

El efecto de aumento en la prima El Aumento en la prima, aumenta el precio Term Life: seguros a un año renovables Si el precio sube menos gente va a renovar ¿Pero, qué clase de gente va a cancelar más que otra? Las sanas que pueden encontrar un mejor precio en el mercado Auto-selección

21

Tendencias Caso Japon Tenemos datos de 100 años La forma no ha cambiado Pero si ha cambiado el valor Hombres q 45 (1990) tiene valor 19% de q 45 (1900) es 1.8% cada año En caso de las mujeres aún más: 2.4% ¿qué hace la compañía? Toma en cuenta, cambio de clasificacion

23

Caducidad Razones: –Manera de vender: si compra por iniciativa personal, se observa menos caducidad –Valor percepcion –Nivel de entendimiento –Capacidad de pago –Labor de Persistencia del agente –Facilidad de pago

26

Tasas de interes Curva de rendimiento normal

29

Curva de Rendimiento de Bonos del Gobierno 1995-1999 Todos de corto plazo

30

Curva de Rendimiento de Bonos del Gobierno 2000-2004 5 7 9 11 13 15 17 19 1 día 91 días 1 año 2 años3 años5 años7 años 10 años20 años 2000 2001 2002 2003 2004 Hasta 20 años

31

2005 El anuncio que hizo México acerca de su decisión de emitir bonos a 30 años, sería un síntoma de un cambio estructural en el país (29 sept.) Hacer su primera emisión de bonos a 30 años complacería a los tenedores de deuda del país, así como al creciente número de inversionistas en deuda corporativa de mercados emergentes.

Hacer su primera emisión de bonos a 30 años complacería a los tenedores de deuda del país, así como al creciente número de inversionistas en deuda corporativa de mercados emergentes.")

Presentaciones similares

Expectativas –El retorno esperado para cada período es el mismo para todos los vencimientos.>")