Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ponencia presentada en el I CONGRESO AGRÍCOLA DE FEDEAGRO

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES (FACES) CENTRO DE INVESTIGACIONES AGROALIMENTARIAS (CIAAL) LAS PERSPECTIVAS DEL SECTOR AGROALIMENTARIO NACIONAL EN EL CORTO Y EN EL MEDIANO PLAZO Alejandro Gutiérrez S. Ponencia presentada en el I CONGRESO AGRÍCOLA DE FEDEAGRO CARACAS, de noviembre de 2003

CENTRO DE INVESTIGACIONES AGROALIMENTARIAS (CIAAL) LAS PERSPECTIVAS DEL SECTOR AGROALIMENTARIO NACIONAL. EN EL CORTO Y EN EL MEDIANO PLAZO. Alejandro Gutiérrez S. Ponencia presentada en el I CONGRESO AGRÍCOLA DE FEDEAGRO. CARACAS, de noviembre de")

2

OBJETIVO DE LA PONENCIA

PRESENTAR UNA PANÓRAMICA DE LA EVOLUCIÓN RECIENTE DE LOS COMPONENTES DEL SISTEMA AGROALIMENTARIO NACIONAL Y DE LOS FACTORES ECONÓMICOS QUE LA DETERMINAN PRESENTAR ( PARA DISCUSIÓN) EL COMPORTAMIENTO DE ALGUNAS VARIABLES DE INTERÉS AL CIERRE DEL AÑO (2003) Y PARA EL 2004

EL COMPORTAMIENTO DE ALGUNAS VARIABLES DE. INTERÉS AL CIERRE DEL AÑO (2003) Y PARA EL")

3

I.- POLÍTICAS GENERALES Y AGROALIMENTARIAS

PERÍODO

4

POLÍTICAS AGROALIMENTARIAS: OBJETIVOS GENERALES

Aumentar en montos importantes la contribución de la producción nacional a la satisfacción de la demanda interna de alimentos. Desarrollar una estrategia nacional de seguridad alimentaria. Estimular la recuperación y el crecimiento de las exportaciones agroalimentarias. Recuperar la dinámica del desarrollo rural y mejorar el bienestar de la población campesina. Lograr una tasa de crecimiento del sector agrícola significativamente superior a la de la población. Estimular el crcimiento de la inversión extranjera. Aumentar en montos importantes la productividad de los principales productos, especialmente de aquellos con potencial para ser exportados. Crear un ambiente positivo para mejorar el empleo, los salarios y los beneficios. i) Implementar sistemas financieros para aumentar el uso del seguro agrícola.

Implementar sistemas financieros para aumentar el uso del seguro agrícola.")

5

Las políticas Macroeconómicas

Apreciación del Tipo de cambio real Para bajar tasas de inflación- Sistema de bandas para el tipo de cambio hasta febrero 2002. Aumento del gasto Público Real- Presión sobre: Líquidez Monetaria y Reservas Monetarias Internacionales. Disminución de precios del Petróleo en 2001 resta credibilidad. Aumenta demanda de divisas (importaciones, fuga de capitales). Aumenta conflictividad política. Continúa aumento del Gasto Púb. Riesgo país aumenta. Aumentan tasas de interés para reducir salida de capitales. En febrero 2002, colapsa la política macroeconómica. Se abandona el sistema de bandas- Libre flotación. Continúa salida de capitales- Conflictividad Política aumenta- Huelga nacional diciembre 2002 a enero 2003. Febrero de 2003 se decreta el control de cambios, precios y del comercio exterior.

. Aumenta conflictividad política. Continúa aumento del Gasto Púb. Riesgo país aumenta. Aumentan tasas de interés para reducir salida de capitales. En febrero 2002, colapsa la política macroeconómica. Se abandona el sistema de bandas- Libre flotación. Continúa. salida de capitales- Conflictividad Política aumenta- Huelga nacional. diciembre 2002 a enero Febrero de 2003 se decreta el control de cambios, precios y del comercio. exterior.")

6

Las políticas Comerciales y Agroalimentarias

Ampliación de rubros sujeto cuota-arancel ( contingentes arancelarios) OMC Instrumentación de régimen de licencias de importación. Afecta a socios comerciales. Entrega de licencias para importar sujeto a absorción previa de cosechas ( viola normas OMC y de la CAN) Utilización de NFS para proteger producción nacional- retardos en la entrega de permisos sanitarios para importar. Socios comerciales son afectados demandan ante CAN Colombia y Perú). Control de cambios y del comercio exterior a partir de febrero Se fija TCO = Bs/1US$. Se crea mercado negro. Desestimulo para exportadores nacionales. Controles internos de precios estimula contrabando hacia Colombia- escasez y Mercados negros. Gobierno enfatiza MERCAL- IPC de alimentos crece más que IPC general. Se restringe y disminuyen importaciones de bienes agroalimentarios. Escasez de alimentos - Efectos sobre socios comerciales.

OMC. Instrumentación de régimen de licencias de importación. Afecta a socios comerciales. Entrega de licencias para importar sujeto a absorción previa de cosechas ( viola normas OMC y de la CAN) Utilización de NFS para proteger producción nacional- retardos en la entrega de permisos sanitarios para importar. Socios comerciales son afectados demandan ante CAN Colombia y Perú). Control de cambios y del comercio exterior a partir de febrero Se fija TCO = Bs/1US$. Se crea mercado negro. Desestimulo para exportadores nacionales. Controles internos de precios estimula contrabando hacia Colombia- escasez y Mercados negros. Gobierno enfatiza MERCAL- IPC de alimentos crece más que IPC general. Se restringe y disminuyen importaciones de bienes agroalimentarios. Escasez de alimentos - Efectos sobre socios comerciales.")

7

Las políticas Comerciales y Agroalimentarias

Leyes (LTDA; Ley de Mercadeo, Ley de Pesca, otras). Precio de principales rubros son fijados ( Juntas Nacionales Agrícolas Para el el gobierno anunció la creación de 8 Juntas Nacionales Agricolas. Decidirán sobre precios y monto de importaciones. Se establecen excepciones para pagar aranceles a los principales rubros agrícolas y alimentos. Viola normas CAN. Continúa el retardo para pagar incentivos a exportadores (subsidio , “draw back”).

. Precio de principales rubros son fijados ( Juntas Nacionales. Agrícolas Para el 2003 el gobierno anunció la creación de 8. Juntas Nacionales Agricolas. Decidirán sobre precios y. monto de importaciones. Se establecen excepciones para pagar aranceles a los. principales rubros agrícolas y alimentos. Viola normas CAN. Continúa el retardo para pagar incentivos a exportadores. (subsidio , draw back ).")

8

II.- EVOLUCIÓN RECIENTE DEL SISTEMA AGROALIMENTARIO NACIONAL:

HECHOS RELEVANTES Y UN INTENTO DE EXPLICACIÓN DE LOS RESULTADOS

9

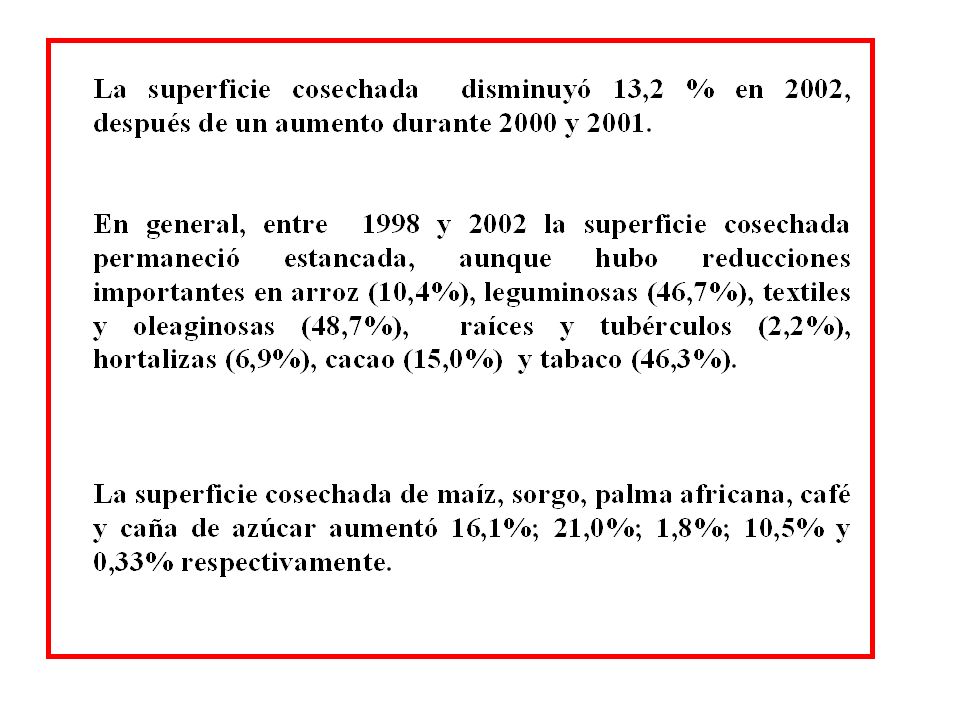

1.- A PESAR DEL CRECIMIENTO DEL 2000-2001, la

DISMINUCIÓN DEL EN LA SUP. COSECH. NOS DEVUELVE AL NIVEL DE ESTANCAMIENTO SUPERFICIE COSECHADA (millones de Has.) Fuente: Ministerio de Agricultura y Cría-MPC-MAT

Fuente: Ministerio de Agricultura y Cría-MPC-MAT.")

11

RENDIMIENTOS

12

ESTE ES UN RESULTADO CONTRARIO AL OBJETIVO DE LAS POLÍTICAS

2.- TENDENCIA DECRECIENTE DE LA PRODUCCIÓN AGRÍCOLA Y AGROINDUSTRIAL EN TÉRMINOS PER CAPITA. ESTE ES UN RESULTADO CONTRARIO AL OBJETIVO DE LAS POLÍTICAS Como factores explicativos de la caída de la producción PER CÁPITA pueden mencionarse: La disminución de los precios reales recibidos por los productores agrícolas. Las restricciones a las importaciones no tuvieron el efecto esperado sobre los precios de los productores debido a la apreciación del tipo de cambio real ( ) y la caída de los precios de las principales commodities agrícolas en los mercados internacionales.

y la caída de los precios de las principales commodities agrícolas en los mercados internacionales.")

13

La disminución de las exportaciones agroalimentarias

La paralización de las inversiones agrícolas y agroindustriales debido a la Ley de Tierras ( invasiones a fincas) y a la inestabilidad política-Incertidumbre- Aumento de riesgo país. La disminución de las exportaciones agroalimentarias REDUCCIÓN DEL GASTO PÚBLICO AGRÍCOLA Paralización de programas destinados a mejorar la productividad ( extensión agrícola).

y a la inestabilidad política-Incertidumbre- Aumento de riesgo país. La disminución de las exportaciones agroalimentarias. REDUCCIÓN DEL GASTO PÚBLICO AGRÍCOLA. Paralización de programas destinados a mejorar la productividad. ( extensión agrícola).")

15

VENEZUELA: PRODUCTO INTERNO BRUTO AGRÍCOLA PER CÁPITA (PIBAPC)

(A PRECIOS DE 1984)

")

18

PIB IND. ABT ( ) 30000 25000 20000 Millones de Bs a precios de 1984 15000 10000 5000 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 FUENTE: BCV-ESTIMACIONES PROPIAS

19

Indice de precios reales recibidos por los productores: Agrícola (AG);

Agricultura Vegetal (AGV); Agricultura Animal (AGA) Y Pesca (AGP)

; Agricultura Animal (AGA) Y. Pesca (AGP)")

20

La disminución de los precios internacionales de las principales

En general, la caída de los precios es fundamentalmente explicada por dos factores: La disminución de los precios internacionales de las principales Commodities agrícolas. b) la apreciación del tipo de cambio real. Los efectos negativos de esos factores sobre los precios no pudieron ser compensados por una política de mayores restricciones a las importaciones.

la apreciación del tipo de cambio real. Los efectos negativos de esos factores sobre los precios no pudieron ser compensados por una política de mayores restricciones a las importaciones.")

21

Indice de precios reales de: fertilizantes y plaguícidas (IPRFyP);

Alimentos para Animales (IPRAA) y Maquinarias y Equipos Agricolas (IPRMyE)

y Maquinarias y. Equipos Agricolas (IPRMyE)")

23

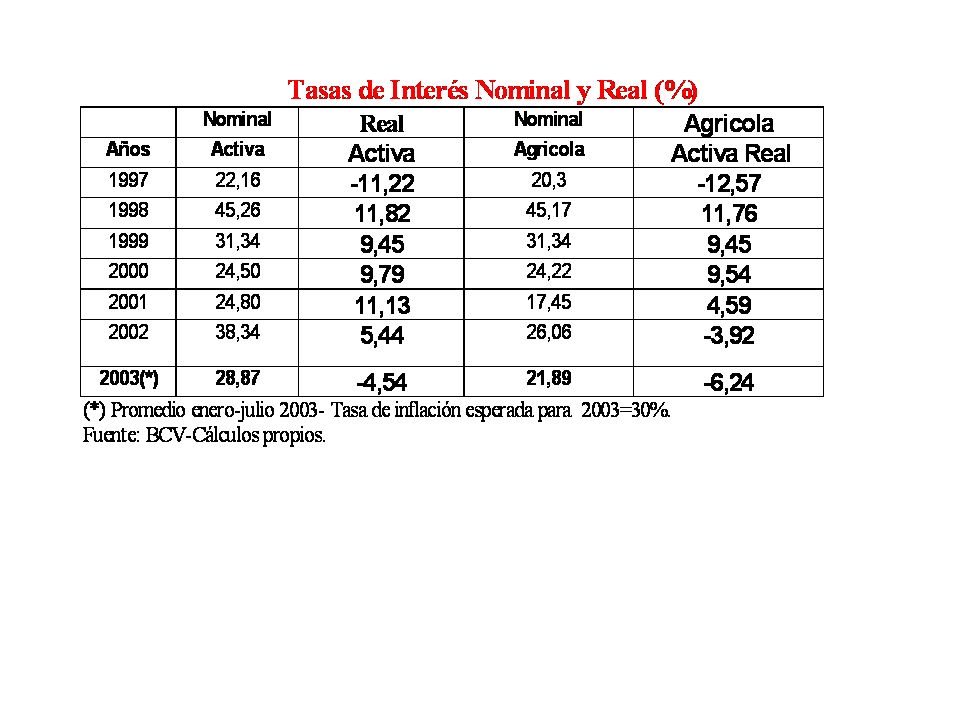

CARTERA AGRÍCOLA DE LA BANCA - PROMEDIO MENSUAL

(PRECIOS DE 1984) Años Nominal Real Var.% 1998 428866 4924 1999 368349 3331 -32,4 2000 551425 3907 17,3 2001 669156 4400 12,6 2002 863939 4336 -1,4 2003* 982111 3792 -12,6 (*ESTIMADO) Fuentes: SUDEBAN; Cálculos propios PROMEDIO MENSUAL = MM DE Bs =

Años. Nominal. Real. Var.% , , , , * ,6. (*ESTIMADO) Fuentes: SUDEBAN; Cálculos propios. PROMEDIO MENSUAL = MM DE Bs =")

24

PRECIOS INTERNACIONALES DE COMMODITIES AGRÍCOLAS

25

Cualquier programa de reestructuración productiva y de

El Gasto Agrícola (GA) pierde importancia relativa en el Gasto Total del Gobierno central (GT) Cualquier programa de reestructuración productiva y de mejora de competitividad de cadenas agroalimentarias necesitará revertir la tendencia decreciente del gasto público agrícola

pierde importancia relativa en el Gasto Total del Gobierno central (GT) Cualquier programa de reestructuración productiva y de. mejora de competitividad de cadenas agroalimentarias necesitará revertir la tendencia decreciente del gasto. público agrícola.")

26

3.- Tendencia decreciente de la DCH calórica. Hubo mejoras en los

años La situación tiende a empeorar para los años 2002 y Aumenta la inseguridad alimentaria de los hogares de menores ingresos. Como factores explicativos de la caída del consumo alimentario pueden mencionarse: La disminución del salario real y del ingreso real per cápita- Elasticidad ingreso de la DCH calórica = 0,6. Fuente: Estimaciones de Gutiérrez (2003). El aumento del desempleo El crecimiento del precio real de los alimentos a partir del 2001 Var. % IPC general > Var. % IPC ABT. En 2003: Var.% PROMEDIO. IPC enero-oct.= 32,9%; IPCAB = 39,1%. Elasticidad precio de la DCH Calórica = -0,22. Fuente: Estimaciones de Gutiérrez (2003).

. El aumento del desempleo. El crecimiento del precio real de los alimentos a partir del Var. % IPC general > Var. % IPC ABT. En 2003: Var.% PROMEDIO. IPC enero-oct.= 32,9%; IPCAB = 39,1%. Elasticidad precio de la DCH Calórica = -0,22. Fuente: Estimaciones de Gutiérrez (2003).")

27

TASA DE INFLACIÓN PROMEDIO GENERAL (IPC) Y

DE ALIMENTOS Y BEBIDAS NO ALCOHOLICAS (IPCAB) Años IPC IPCAB 1998 35,8 38,1 1999 23,6 13,9 2000 16,2 10,6 2001 12,5 16,1 2002 22,5 28,3 2003(*) 32,9 39,1 (*) Hasta octubre Fuente: BCV

Años. IPC. IPCAB ,8. 38, ,6. 13, ,2. 10, ,5. 16, ,5. 28, (*) 32,9. 39,1. (*) Hasta octubre. Fuente: BCV.")

28

En el Informe Económico (2002:67) del BCV se concluye lo siguiente:

“ Un aspecto relevante es que la tasa de inflación del grupo de alimentos y bebidas no alcohólicas se situó por encima de la tasa exhibida a nivel general, lo cual afectó con mayor intensidad a los hogares pobres, los cuales dedican la mayor parte de su ingreso al consumo de alimentos lo que refuerza el efecto regresivo de la inflación en términos de distribución del ingreso, así como la intensidad con la que se manifiesta ésta en los distintos estratos sociales”.

29

EVOLUCIÓN DE LA DCH CALÓRICA 1980-2001 (Cal./Pers./día

Fuente: INN-ULA-Hojas de Balance de Alimentos- varios Años PROPORCIÓN DE POBLACIÓN SUBNUTRIDA EN VENEZUELA SEGÚN FAO = 4%; = 11%; = 21%

30

EVOLUCIÓN DE LA DCH CALÓRICA AJUSTADA

( Fuente: INN-ULA-Hojas de Balance de Alimentos- varios Años

32

4.- Deterioro de la balanza comercial agroalimentaria y pérdida de

Competitividad de la producción nacional Como factores explicativos de esta tendencia pueden mencionarse: La fuerte apreciación del tipo de cambio real ( ). Disminución de precios en los mercados internacionales (Exportables: café, cacao. Importables: cereales, lácteos, oleaginosas). Ilícitos Aduaneros ( Contrabando de importaciones) Mejor desempeño exportador de otros países que exportan hacia Venezuela (Chile, Colombia, otros) o que compiten en nuestros mercados de exportación con productos similares. Carencia de una estrategia destinada a fomentar las exportaciones.

. Disminución de precios en los mercados internacionales. (Exportables: café, cacao. Importables: cereales, lácteos, oleaginosas). Ilícitos Aduaneros ( Contrabando de importaciones) Mejor desempeño exportador de otros países que exportan. hacia Venezuela (Chile, Colombia, otros) o que compiten en. nuestros mercados de exportación con productos similares. Carencia de una estrategia destinada a fomentar las exportaciones.")

33

Venezuela: Comercio exterior Agroalimentario

(millones de US$) Fuente: OCEI-INE

Fuente: OCEI-INE.")

34

Venezuela: Balanza Comercial Agroalimentaria

Período Promedio de MAAT (Millones de US$) XAAT BCA (millones de US$) Relación (XAAT/MAAT) (%) 1.185 158 -1.026 13,3 1.058 350 -708 33,1 1.466 569 -897 38,8 1.733 455 -1.278 26,3 XAAT=Exportaciones Agroalimentarias totales; MAAT=Importaciones agroalimentarias totales; BCA= Balanza comercial agroalimentaria. Fuente: OCEI- Instituto nacional de Estadística (INE)-Cálculos propios. NOTA : TAMPOCO SE HA ALCANZADO EL OBJETIVO DE MEJORAR LA BALANZA COMERCIAL AGROALIMENTARIA

XAAT. BCA. (millones de US$) Relación. (XAAT/MAAT) (%) , , , ,3. XAAT=Exportaciones Agroalimentarias totales; MAAT=Importaciones agroalimentarias totales; BCA= Balanza comercial agroalimentaria. Fuente: OCEI- Instituto nacional de Estadística (INE)-Cálculos propios. NOTA : TAMPOCO SE HA ALCANZADO EL OBJETIVO DE MEJORAR LA BALANZA. COMERCIAL AGROALIMENTARIA.")

35

Comercio Bilateral agroalimentario Venezuela - Colombia 1986-2002 (millones de US $)

Fuente : O.C. E. I. -INE càlculos propios

36

Fuente:Cálculos propios con base en CEPAL, 2001,2002

38

Fuentes: CEPAL, INE-Cálculos Propios

40

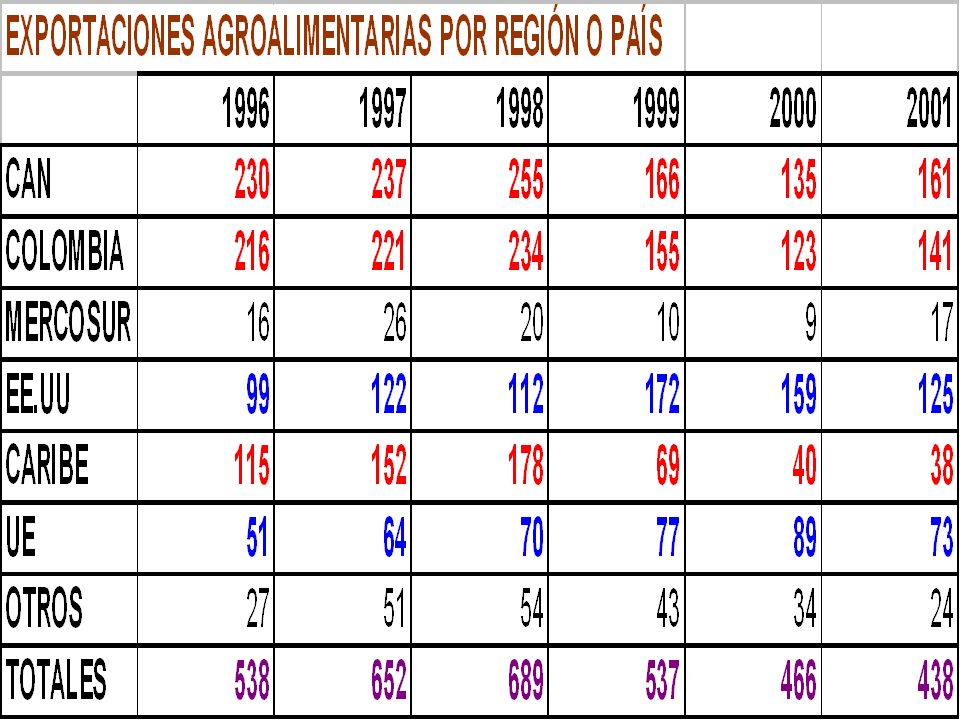

Importaciones Agroalimentarias de Venezuela Por País o Región

Fuente: INE

41

5.- El control de cambios: algunos efectos sobre el sistema

agroalimentario Problemas para la obtención de insumos-materias primas Precios máximos por debajo de precios de mercado. Mercados negros- escasez de algunos productos Efectos negativos sobre el empleo Caída de las importaciones-Efectos negativos sobre el consumo alimentario. Inflación alimentaria superior a la inflación general. en Var.% PROMEDIO: IPC enero-oct.= 32,9%; IPCAB = 39,1%. 2003 será el segundo año consecutivo de fuerte caída del PIB ( 8,9% ; -10 ;-14%) con efectos negativos sobre el consumo de alimentos. CONCLUSIÓN GENERAL : LAS EXPECTATIVAS PARA EL 2003 SON DE EMPEORAMIENTO DE LA SEGURIDAD ALIMENTARIA DE LOS HOGARES, DEBIDO A MENORES INGRESOS Y MAYORES PRECIOS REALES

con efectos negativos sobre el consumo de alimentos. CONCLUSIÓN GENERAL : LAS EXPECTATIVAS PARA EL 2003 SON. DE EMPEORAMIENTO DE LA SEGURIDAD ALIMENTARIA. DE LOS HOGARES, DEBIDO. A MENORES INGRESOS Y MAYORES PRECIOS REALES.")

42

III.- LAS PERSPECTIVAS

43

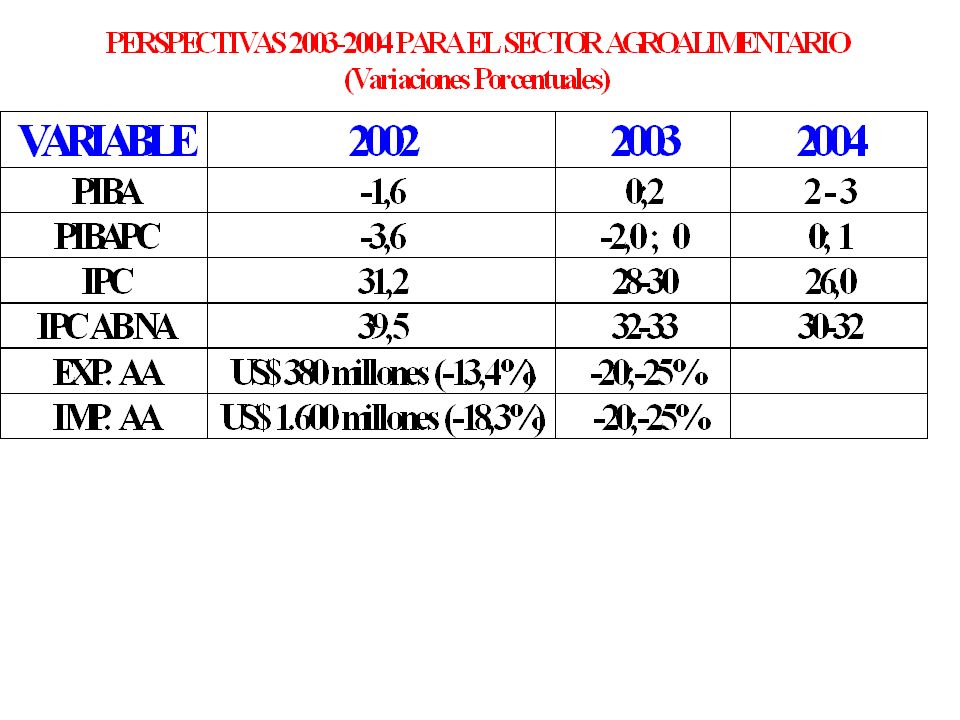

Proyección Macroeconómica

48

FIN DE LA PRESENTACIÓN MUCHAS GRACIAS POR SU ATENCIÓN

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

M. Inés Terra(*) 1 de octubre de 2008 Seminario Comercio,>")