Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¿Es necesaria una nueva generación de reformas financieras?

Antonio Vives Subgerente, Empresa Privada y Mercados Financieros BANCO INTERAMERICANO DE DESARROLLO XXXII Asamblea de ALIDE 16 de mayo, 2002 Santiago de Chile

2

Estructura de la Presentación

Reformas del sistema financiero Importancia de la propiedad de la banca Papel de la Banca de Desarrollo Recomendaciones de política

3

¿Generaciones de reformas o reforma continua?

“Primera generación” fue un gran esfuerzo a finales de los 80s y principios de los 90s que consistió en: privatización del sistema liberación de tasas de interés y de asignación del crédito. supervisión y regulación fortalecida Crisis bancarias a mediados de los 90s produce la internacionalización de finales de los 90s.

4

¿Generaciones de reformas o reforma continua?

En los últimos cinco años, mas preocupación por la “arquitectura” del sistema financiero internacional, descuido de la “plomería” del sistema nacional. ¿Se necesita otra generación de reformas? Mantengase síntonizado !!!

5

Sistema financiero es clave

Amplia evidencia de la relación entre el tamaño, estabilidad y diversidad del sistema financiero y el crecimiento y desarrollo económico (y viceversa?) Un sistema financiero desarrollado contribuye a la asignación eficiente de recursos América Latina adolece de deficiencias en los tres frentes (tamaño, estabilidad y diversidad), con diferente grado en diferentes países.

Un sistema financiero desarrollado contribuye a la asignación eficiente de recursos. América Latina adolece de deficiencias en los tres frentes (tamaño, estabilidad y diversidad), con diferente grado en diferentes países.")

6

Mercados Financieros: Menor desarrollo

Source: The Latin American Competitiveness Report , World Economic Forum and Harvard Center for International Development

7

Mercados Financieros: Grandes diferencias

Source: The Latin American Competitiveness Report , World Economic Forum and Harvard Center for International Development

8

Liberalización financiera y crédito privado

9

Frecuencia de crisis de crédito

10

Limitaciones de los mercados financieros: Fallas de mercado

Instrumentos financieros limitados Instituciones financieras débiles Mercados ilíquidos Mercados incompletos (especialmente en manejo de riesgo) Baja capitalización (riesgo de expropiar valor)

Baja capitalización (riesgo de expropiar valor)")

11

Limitaciones de los mercados financieros: Fallas de gobierno

Inestabilidad macroeconómica Inestabilidad política Débiles sistemas legales (derechos de propiedad, litigación, quiebra, sesgo a deudores, etc.) Débiles sistemas de supervisión y regulación Corto placismo (dominación de la banca) Intervencionismo del estado en los servicios financieros

Débiles sistemas de supervisión y regulación. Corto placismo (dominación de la banca) Intervencionismo del estado en los servicios financieros.")

12

Banca Pública versus Banca Privada

Propiedad de la banca pública es popular porque: Dirige el crédito a sectores con mayor contribución al desarrollo Crédito a menor costo Mayor acceso al crédito (sectores desatendidos) Reduce probabilidad de crisis Bajo el supuesto de que: El sector público tiene mejor información Tiene los incentivos adecuados para dirigir el crédito Sabe lo que el país necesita

Reduce probabilidad de crisis. Bajo el supuesto de que: El sector público tiene mejor información. Tiene los incentivos adecuados para dirigir el crédito. Sabe lo que el país necesita.")

13

Banca Pública versus Banca Privada

Pero, en la práctica se substituye una falla de mercado por una de gobierno Los incentivos de los funcionarios no suelen coincidir con los del país, ni la información es la adecuada Empíricamente se ha demostrado que conlleva a: menor desarrollo del sistema menor crecimiento y productividad mayores márgenes de intermediación menores mercados de capitales menor competencia menor estabilidad (vulnerabilidad)

")

14

Banca Pública versus Banca Privada

tiende a ser mejor manejada competencia estimula eficiencia asignación eficiente de recursos mayor crecimiento ¿Y si hay fallas en el mercado o el gobierno? Dinero público se debe emplear en resolverlas ¿y si no las podemos resolver todas? ¿No hay papel para la banca pública?

15

Mercados financieros y banca pública (1995)

")

16

Banca pública (porcentaje)

")

17

Banca local versus banca internacional

Importante aumento en la participación extranjera segunda mitad de los años noventas Consecuencias de la participación Mayores recursos alsistema, incluyendo las PyMES Mayor competencia, menores márgenes Mayor estabilidad, resistencia a choques externos Mejora en la supervisión bancaria Transferencia de tecnología, nuevos productos “Cherry picking” ¿Se asustarán?

18

Participación de la Banca Extranjera

19

Participación de la Banca Extranjera

20

Papel de la banca pública de desarrollo

Hay fallas de mercado, pero cuidado con substituirlas por fallas del gobierno Liberalización tiene sesgo urbano y de grandes empresas Agregados macroeconómicos enmascaran deficiencias regionales y sectoriales Muchos continúan sin tener acceso al crédito Pregunta clave: ¿Porque no? De la respuesta depende el papel de la banca pública de desarrollo

21

Condicionantes para la participación de la banca pública de desarrollo

Ambiente macroeconómico Estabilidad macroeconómica Economía abierta Competitividad de la industria Cultura del repago Esquema regulatorio y legal adecuado Sistema judicial eficiente y efectivo Supervisión y control (“enforcement”) Funcionamiento de mercados privados

Funcionamiento de mercados privados.")

22

Condicionantes para la participación de la banca pública de desarrollo

Diseño institucional Políticas internamente consistentes Fuentes de recursos en condiciones de mercado Intervención dirigida a las imperfecciones Proyectos rentables con contribución al desarrollo Gerencia profesional Independencia política Esquema temporal y modesto en tamaño

23

“Aggiornamento” de la Banca de Desarrollo

El entorno es de recursos escasos y máxima competencia: competitividad Ademas de los criterios anteriores: Parte de una política estatal integral del estado (financiero y no financiero). Compatibilidad con instituciones privadas: no desplazar ni en captación ni en colocación Apoyo también debe ser parte de un paquete integral (aun que no supla directamente todos los componentes)

. Compatibilidad con instituciones privadas: no desplazar ni en captación ni en colocación. Apoyo también debe ser parte de un paquete integral (aun que no supla directamente todos los componentes)")

24

“Aggiornamento” de la Banca de Desarrollo

Continuación….. Gestión de riesgo, desarrollo tecnológico y exportación parecen ser las prioridades Instrumentos ofrecidos basados en la demanda del mercado Operativas de mayor riesgo (pero con adecuada selección, diversificación y cobertura) Intermediación financiera internacional

Intermediación financiera internacional.")

26

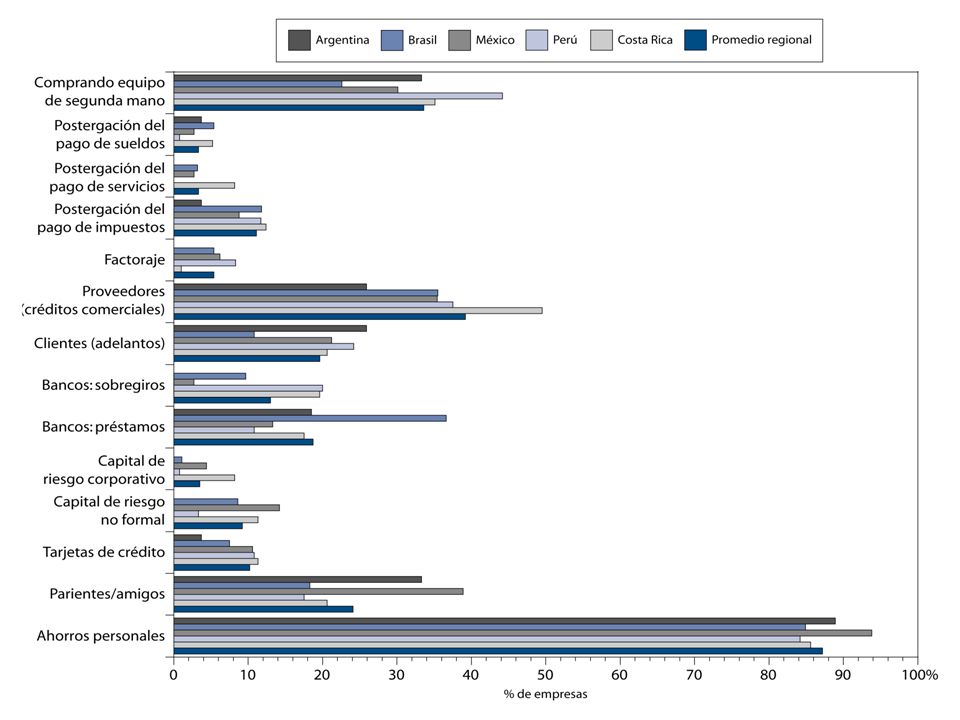

Fuentes de financiamiento: AL vs. EA

Principal fuente de financiamiento para ambas areas son los ahorros personales (70% de las empresas) y amigos y familiares (20% de las empresas) Empresas de Asia se apoyan en fuentes oficiales de crédito y el sistema financiero, en tanto que las de AL dependen de créditos de suplidores, clientes y suplidores de equipo Principal diferencia: en Asia el apoyo es institucionalizado, en AL se las arreglan como pueden, aún en la etapa de crecimiento.

y amigos y familiares (20% de las empresas) Empresas de Asia se apoyan en fuentes oficiales de crédito y el sistema financiero, en tanto que las de AL dependen de créditos de suplidores, clientes y suplidores de equipo. Principal diferencia: en Asia el apoyo es institucionalizado, en AL se las arreglan como pueden, aún en la etapa de crecimiento.")

27

Fuentes de financiamiento: AL vs. EA

28

Fuentes de financiamiento en AL

Dos tercios indicaron que no usaban crédito porque no se adecuaba a sus necesidades (garantías, tasas de interés, plazos, etc.) La mitad indica que prefiere no hacerlo para no perder el control, para no endeudarse (riesgo) y porque no tienen fe en las instituciones Gran parte de la realidad es que las empresas no tienen proyectos “bancables”, poco definidos, con pocas perspectivas, mas de lo mismo, sin innovación

La mitad indica que prefiere no hacerlo para no perder el control, para no endeudarse (riesgo) y porque no tienen fe en las instituciones. Gran parte de la realidad es que las empresas no tienen proyectos bancables , poco definidos, con pocas perspectivas, mas de lo mismo, sin innovación.")

29

Visión desde el BID Un primer piso, la banca privada debe ser la prioridad. Desarrollar el sistema. En segundo piso, banca privada, pero en condiciones especiales, banca pública: Operar con criterio privado, con gerencia profesional, transparencia, fondeo y colocación a tasas que reflejan el mercado, no susbsidios, capitalización adecuada, supervision bancaria, eficiencia demostrada, auditoría externa. Banca pública de primer piso: Casos excepcionales, en transición hacia otros esquemas

30

¿Generaciones de reformas

o reforma continua?

31

¿Es necesaria una nueva generación de reformas financieras?

Antonio Vives Subgerente, Empresa Privada y Mercados Financieros BANCO INTERAMERICANO DE DESARROLLO XXXII Asamblea de ALIDE 16 de mayo, 2002 Santiago de Chile

Presentaciones similares