Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Reforma de Invalidez, Vejez y Muerte, Caja Costarricense del Seguro Social Aprobada en abril del 2005

2

Febrero Caja presenta en foro el problema financiero de IVM En marzo organizaciones logran que se conforme ámbito de diálogo y negociación de recomendaciones a Junta Directiva Marzo-Dic 2004: Comisión Social –Producto: documento con propuesta de la Dirección Actuarial apoyada por UCCAEP y solidaristas (propuesta de diciembre) Enero-febrero: Comisión Social sin empresarios ni solidaristas y grupo técnico con asesores –Producto: documento con propuesta integradora de medidas 2004 y 2005 (propuesta de febrero) En abril la Junta Directiva aprueba reforma de febrero con 4 modificaciones, 2 de forma y 2 de contenido Proceso de negociación

Enero-febrero: Comisión Social sin empresarios ni solidaristas y grupo técnico con asesores –Producto: documento con propuesta integradora de medidas 2004 y 2005 (propuesta de febrero) En abril la Junta Directiva aprueba reforma de febrero con 4 modificaciones, 2 de forma y 2 de contenido Proceso de negociación")

3

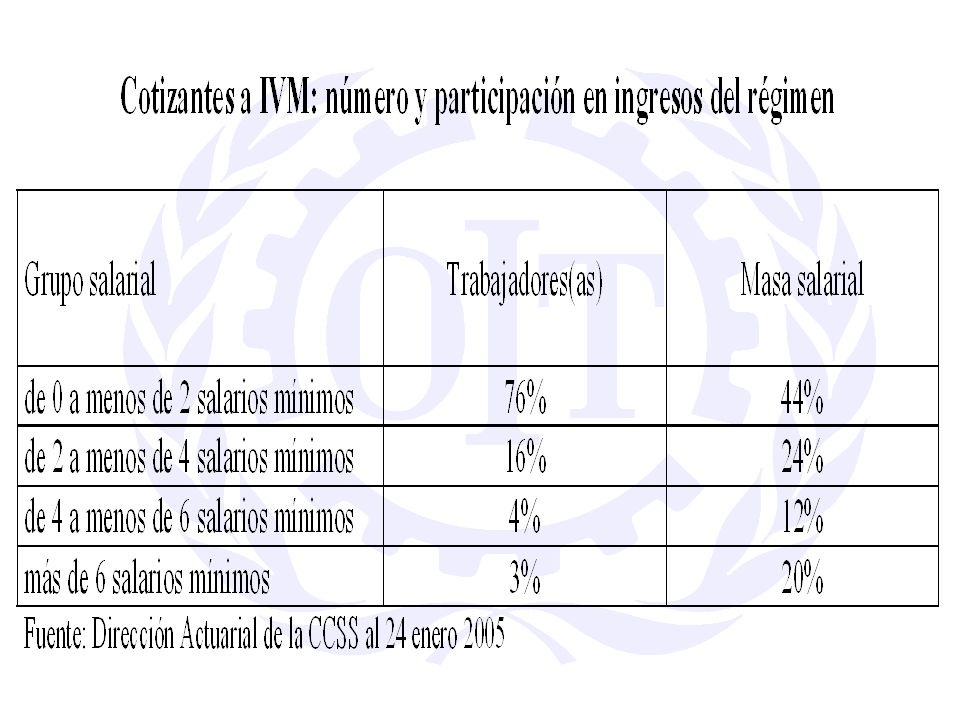

IVM se financia con 7.5% de contribuciones de trabajadores(as), patronos(as) y Estado Las contribuciones financian pensiones y alimentan fondo de reserva que a su vez da intereses El problema de sostenibilidad financiera tiene tres momentos –Cuando contribuciones no alcanzan para pensiones –Cuando intereses no alcanzan para pensiones –Cuando el fondo desaparece El problema

, patronos(as) y Estado Las contribuciones financian pensiones y alimentan fondo de reserva que a su vez da intereses El problema de sostenibilidad financiera tiene tres momentos –Cuando contribuciones no alcanzan para pensiones –Cuando intereses no alcanzan para pensiones –Cuando el fondo desaparece El problema")

4

Problema Financiero de IVM. 19702040 32 3 Años 7 2000 Cotizante-Pensionado INDICADOR: RELACIÓN COTIZANTE-PENSIONADO MADURACIÓN ACELERADA Cobertura a 800,000 personas 45% de la PEA en 2004

5

Escenario base, es decir, si la CCSS no hace nada más que lo que ya viene haciendo, crisis será en: –2011 contribuciones no alcanzan –2022 intereses no alcanzan –2028 fondo no alcanza Necesitamos recuperar un equilibrio entre ingresos y gastos de IVM para al menos cinco décadas Imprescindible para que haya recursos necesarios y para futuras generaciones El problema

6

a)De eficiencia administrativa (recaudación, cobertura e inversiones) –Planes previo cualquier otro tipo de ajustes –Estimaciones conservadoras (no incluye controles en pensiones por invalidez): 2015, 2026, 2032 –Mejora pero no lo suficiente b)Ajustes en requisitos y beneficios (por ej. porcentaje de cotización) Soluciones aprobadas

Soluciones aprobadas.")

7

a) Soluciones de eficiencia administrativa Medidas no paramétricas aprobadas: Recaudación : 5% aumento (evasión y morosidad) Inversiones: (sobre todo en bonos del Estado); diversificación Cobertura (casi ningún esfuerzo para incorporar 900 mil personas); aumento 45,000 personas al año por 5 años Mejoramiento de la gestión : disminuir en un 1%. Otras medidas: Pensiones por invalidez otorgadas a personas sin requisitos (de país en guerra; superan las de vejez; tráfico de influencias y falta de otras “salidas”)

.")

8

Aportes de cada persona –Alcanzan para primeros años de retiro; luego pensión sale del fondo de reserva –Desbalance aumenta por mayor esperanza de vida –Se complica cuantas más personas jubiladas hay –Es regresivo: quienes ganan mucho se llevan mucho, contrario a principios del régimen Problema independiente de eficiencia administrativa Requiere modificar uno o más parámetros: edad, % de cotización, nro. de cuotas, salario de referencia, y monto de las pensiones (reforma paramétrica) b) Soluciones requisitos y beneficios pensiones por vejez

b) Soluciones requisitos y beneficios pensiones por vejez.")

9

Cont. b) Soluciones paramétricas ActualReforma 65 añosEdad (normal)65 años Salario referencia Nro. cuotas % cotización7.5% 10.5%; 0.5% más c/ 5 años tripartito a partir 2010 240 (.87%)300 (luego de 240 1%) 48 mejores de últimas 60 80% + de 240 cuotas

300 (luego de 240 1%) 48 mejores de últimas 60 80% + de 240 cuotas.")

10

Con actual salario de referencia: Promedio para pensión Subdeclaración En sector público no se subdeclara pero sí se sobredeclara (por ejemplo con horas extras)

")

11

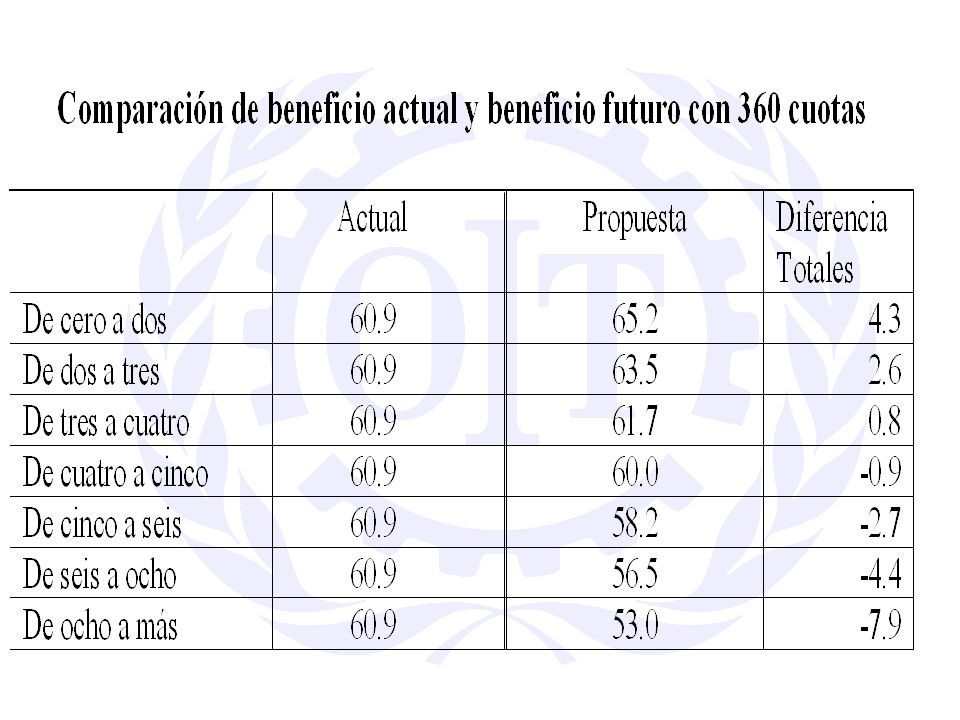

Cont. b) Soluciones reforma paramétrica Monto de pensión (como % salario referencia) Salario referencia ActualReforma 65 añosEdad (normal)65 años Nro. cuotas % cotización7.5% 10.5%; 0.5% más c/ 5 años entre 3 desde 2010 240 (.87%)300 (luego de 240 1%) 48 mejores últimas 60 nominal 240 actualizadas por inflación 60% nominal; 52.2% real Escalonamiento: quienes ganan menos, reciben más (según salarios mínimos)

Soluciones reforma paramétrica Monto de pensión (como % salario referencia) Salario referencia ActualReforma 65 añosEdad (normal)65 años Nro. cuotas % cotización7.5% 10.5%; 0.5% más c/ 5 años entre 3 desde (.87%)300 (luego de 240 1%) 48 mejores últimas 60 nominal 240 actualizadas por inflación 60% nominal; 52.2% real Escalonamiento: quienes ganan menos, reciben más (según salarios mínimos).")

16

Cont. b) Soluciones paramétricas Monto de pensión (como % salario referencia) Salario referencia ActualPropuesta 65 añosEdad (normal)65 años Nro. cuotas % cotización7.5% 10.5%; 0.5% más c/ 5 años entre 3 desde 2010 240 (.87%)300 (luego de 240 1.3%) 48 mejores últimas 60 240 actualizadas por inflación 60% nominal; 52.2% real Escalonamiento: quienes ganan menos, reciben más Pensión reducida240 cuotas o nada A partir de 180 cuotas % de pensión mínima Tope de cotizaciónNo hay; sí en pensión ¿Tope 10 sal.mín.?

Soluciones paramétricas Monto de pensión (como % salario referencia) Salario referencia ActualPropuesta 65 añosEdad (normal)65 años Nro. cuotas % cotización7.5% 10.5%; 0.5% más c/ 5 años entre 3 desde (.87%)300 (luego de %) 48 mejores últimas actualizadas por inflación 60% nominal; 52.2% real Escalonamiento: quienes ganan menos, reciben más Pensión reducida240 cuotas o nada A partir de 180 cuotas % de pensión mínima Tope de cotizaciónNo hay; sí en pensión ¿Tope 10 sal.mín. .")

17

Cont. b) Soluciones paramétricas ActualPropuesta Más cuotas; igual pensión que a los 65 años Pensión anticipada A (para trabajo estable y muy formalizado) Se mantiene aunque se diferencian requisitos entre hombres y mujeres (6 meses menos) Pensión anticipada B (para trabajo más inestable) 300 cuotas; menos pensión con diferencias de 0.5% entre hombres y mujeres

Soluciones paramétricas ActualPropuesta Más cuotas; igual pensión que a los 65 años Pensión anticipada A (para trabajo estable y muy formalizado) Se mantiene aunque se diferencian requisitos entre hombres y mujeres (6 meses menos) Pensión anticipada B (para trabajo más inestable) 300 cuotas; menos pensión con diferencias de 0.5% entre hombres y mujeres.")

18

Cont. b) Soluciones paramétricas Propuesta: implementación distingue entre tres grupos de población Régimen actual55 años y más Transición45 a 54 años Nuevo régimen44 años y menos

Soluciones paramétricas Propuesta: implementación distingue entre tres grupos de población Régimen actual55 años y más Transición45 a 54 años Nuevo régimen44 años y menos.")

19

Entrarán en vigencia luego de aprobación de planes para eficiencia administrativa Aumento de cuotas en 2010 requiere mostrar logros en cobertura e ingresos complementarios ¿Cuánto solucionamos el problema actual? Primer problema en 2048 y segundo en 2054 Problemas pueden aún posponerse más, con aumento de cobertura y mayor eficiencia administrativa La “magia” está en que la propuesta sirva tanto para quienes están dentro del régimen como para que cada vez haya más gente adentro Cont. b) Soluciones paramétricas

Soluciones paramétricas.")

20

Administración eficiente + cambios en pensiones = mayor sostenibilidad financiera con mayor solidaridad En síntesis, lo negociado

21

A cambio de un aumento pequeño y gradual en el % de cotización: Compromete a estrategias más decididas de aumento de cobertura Da opciones más flexibles de retiro Mejora progresividad socio económica y de género No toca redefinición de dependencia económica ni criterios para acceso a pensiones por viudez Para las mujeres lo aprobado:

22

Inmediatos Incidencia en la implementación de la reforma –Diseño de planes cobertura, recaudación e inversiones –Seguimiento a ejecución de planes –Velar por condicionamiento no paramétrico Definición de topes de cotización / pensión Valorar incidencia en cambios en Dirección Actuarial Mediatos Valorar condiciones políticas para cambios en criterios de acceso y noción de dependencia económica Retos

23

Gracias

Presentaciones similares

>")