Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SALIDA DEL MERCADO Lic. Víctor Garcete Superintendencia de Seguros - BCP XV Conferencia sobre Regulación y Supervisión de Seguros de América Latina IAIS-ASSAL

2

PBS 12: Liquidación y salida de Mercado La legislación define una serie de opciones para la salida del mercado de las empresas de seguros. La misma define el concepto de insolvencia y establece los criterios y procedimientos para tratar la insolvencia de las empresas de seguros. En caso de iniciarse procedimientos de liquidación de empresas de seguros, el marco legal otorga prioridad a la protección de los asegurados y procura minimizar cualquier irregularidad en el suministro oportuno de beneficios a los asegurados.

3

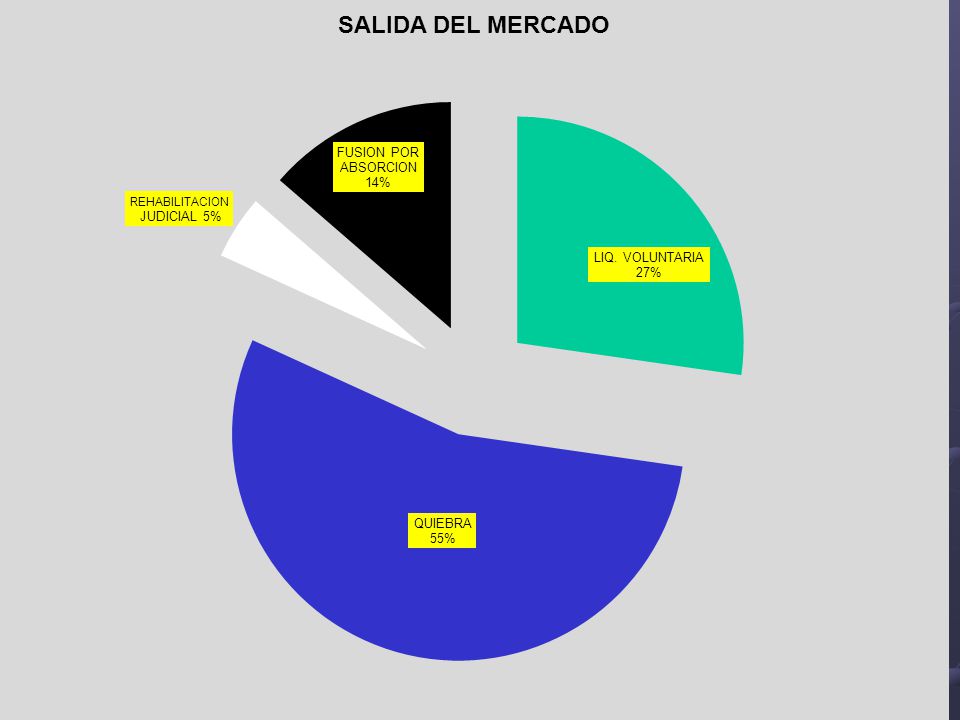

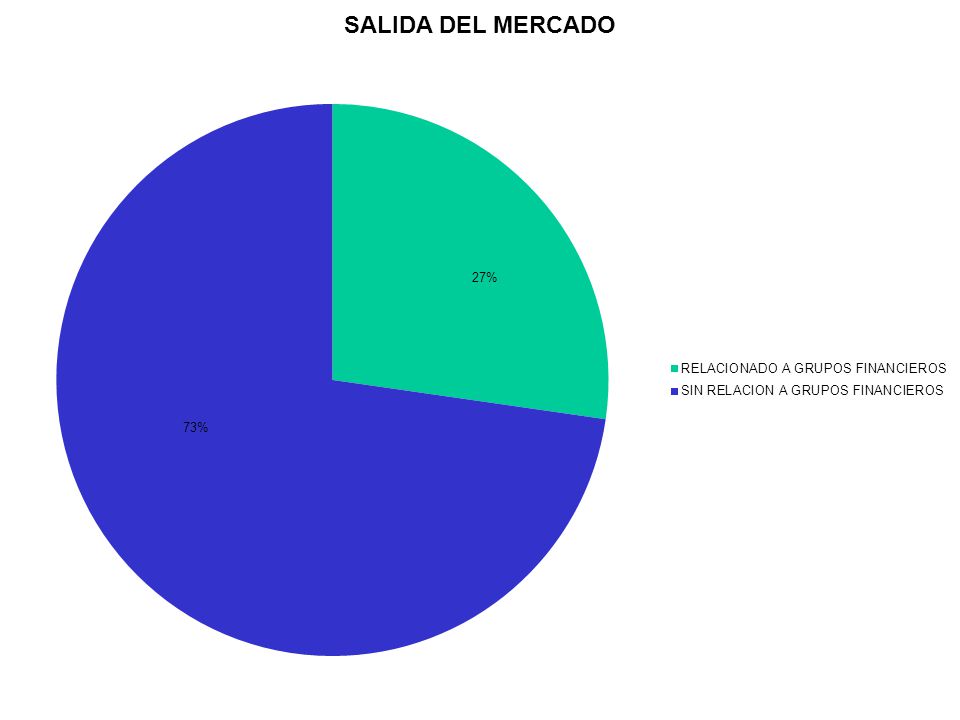

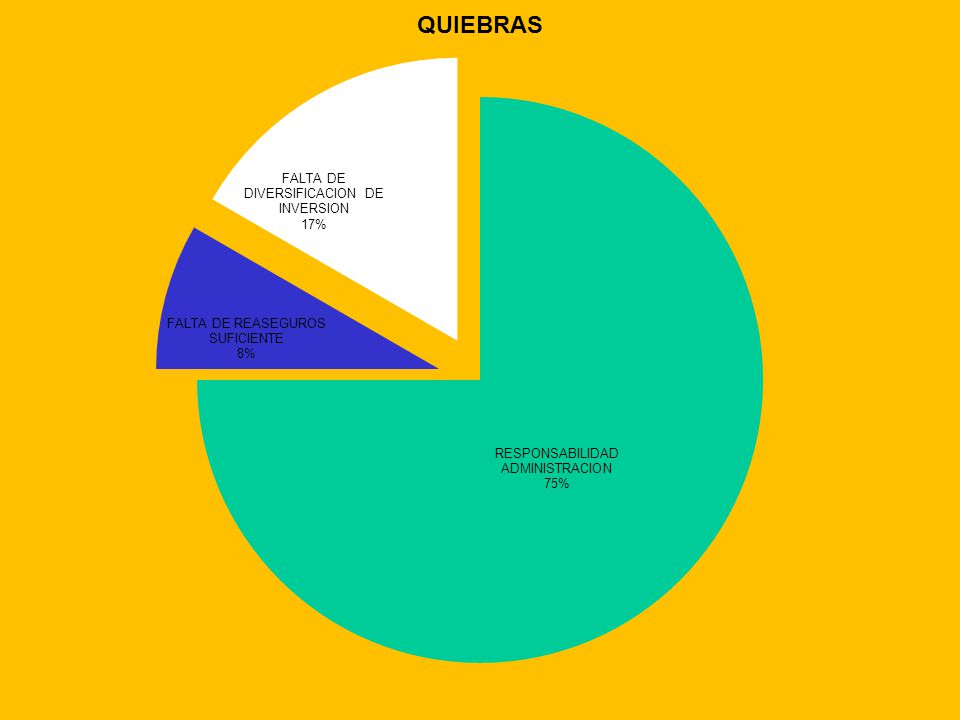

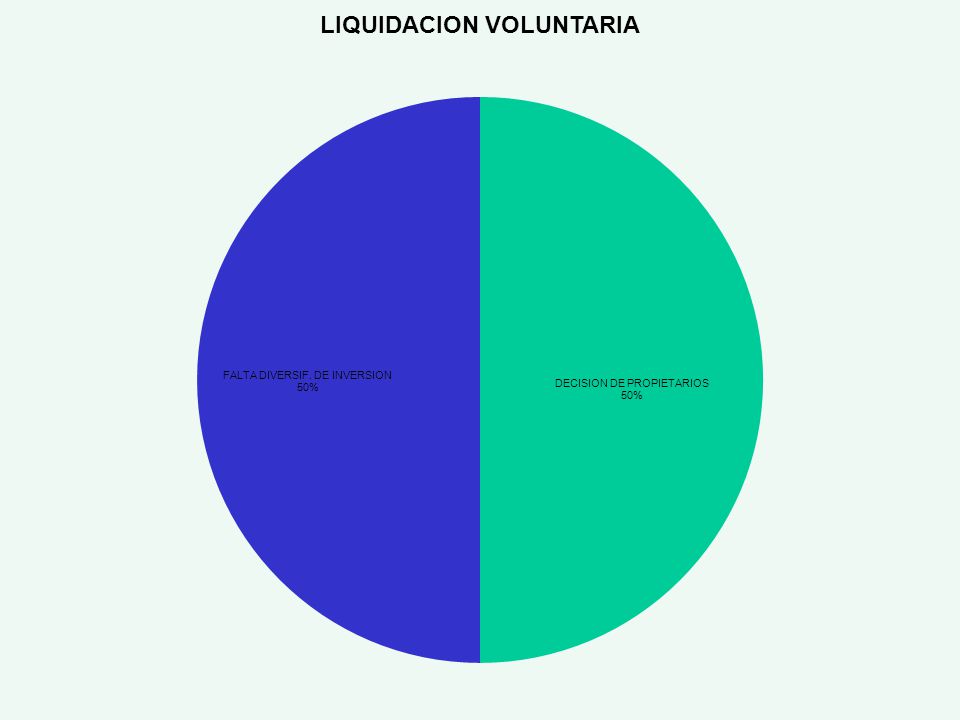

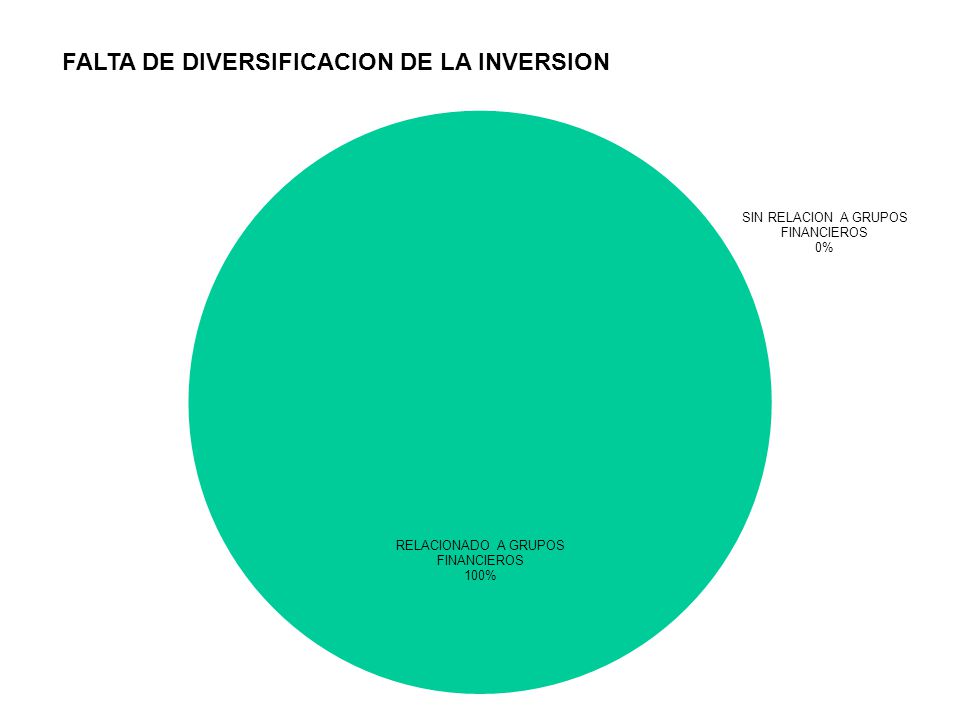

Paraguay – Estadísticas de Salidas del Mercado de los últimos 25 años N°ASEGURADORASALIDA DE MERCADO PERTENECIENTE A UN GRUPO FINANCIEROCAUSA 1ORIENTAL S.A. DE SEGUROSLIQUIDACIÓN VOLUNTARIASIFALTA DIVERSIFICACION DE INVERSION 2PLANETA S.A.LIQUIDACIÓN VOLUNTARIANODECISION DE PROPIETARIOS 3LA MERCANTIL S.A. DE SEGUROSLIQUIDACIÓN VOLUNTARIASIFALTA DIVERSIFICACION DE INVERSION 4LA CONTINENTAL S.A. DE SEGUROSLIQUIDACIÓN VOLUNTARIASIFALTA DIVERSIFICACION DE INVERSION 5AMERICAN HOMELIQUIDACIÓN VOLUNTARIANODECISION DE PROPIETARIOS 6IDEAL S.A. DE SEGUROSLIQUIDACIÓN VOLUNTARIANODECISION DE PROPIETARIOS 7 INTERAMERICANA S.A. DE SEGUROS GENERALESQUIEBRANOADMINISTRATIVA 8COMPAÑÍA SUIZA S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 9CRISTAL S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 10ÑANE RETA S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 11ESCUDO S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 12NANAWA S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 13PORVENIR S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 14CONCORDIA S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 15UNION PARAGUAYA DE SEGUROS S.A.QUIEBRASIFALTA DIVERSIFICACION DE INVERSION 16PROTECCION S.A. DE SEGUROSQUIEBRASIFALTA DIVERSIFICACION DE INVERSION 17LA PREVISORA S.A. DE SEGUROSQUIEBRANOFALTA DE REASEGUROS SUFICIENTE 18MUNDO S.A. DE SEGUROSQUIEBRANOADMINISTRATIVA 19GENESIS Y/O ALIANZA S.A.REHABILITACION JUDICIALNOADMINISTRATIVA 20LA REPUBLICA S.A. DE SEGUROSFUSION POR ABSORCIONNODECISION DE PROPIETARIOS 21REAL PARAGUAYA S.A DE SEGUROSFUSION POR ABSORCIONSIDECISION DE PROPIETARIOS 22AMERICA S.A. DE SEGUROS Y REASEGUROSFUSION POR ABSORCIONNODECISION DE PROPIETARIOS

9

Ej. Responsabilidad de la Administración relacionada a las Quiebras 1.- Simulación de ingresos (Corrientes y de Capital). 2.- Uso de Recursos de Terceros (Contragarantias Documentarias – Caución) incorporadas al flujo Patrimonial. 3.- Evasión Impositiva. 4.- Uso de apalancamiento financiero (Deudas Bancarias) para capitalización dejando como garantía los mismos recursos. 5.- Simulación de Activos. 6.- Simulación de Egresos (Supuestos Proveedores, Talleristas, Repuesteros, etc.) 7.- Duplicación de Instrumentos de Coberturas. 8.- Omisión deliberada de Pasivos (Vg. Riesgos asumidos en carácter de reasegurador internacional).

. 2.- Uso de Recursos de Terceros (Contragarantias Documentarias – Caución) incorporadas al flujo Patrimonial. 3.- Evasión Impositiva. 4.- Uso de apalancamiento financiero (Deudas Bancarias) para capitalización dejando como garantía los mismos recursos. 5.- Simulación de Activos. 6.- Simulación de Egresos (Supuestos Proveedores, Talleristas, Repuesteros, etc.) 7.- Duplicación de Instrumentos de Coberturas. 8.- Omisión deliberada de Pasivos (Vg. Riesgos asumidos en carácter de reasegurador internacional)..")

10

Marco Legal -LEY N° 827/96 «De Seguros» -LEY N° 154/69 «De Quiebras» -Resolución SS.SG. N° 082/12 de f/18.10.12 - Determinación de Alcances de Procedimientos de "fiscalizadores" y "liquidadores" en Aseguradoras en Liquidación voluntaria o forzosa. - -Resolución SS.SG N° 157/10, Determinación de Alcances de Procedimientos de Intervención para “Regularización Administrativa” y de Intervención para “Regularización Técnica”, del 01.12.10. -Resolución SS.SG. N° 338/05 - Procedimientos de Administración de Empresas Aseguradoras en Intervención del 30.12.05

11

LIQUIDACIONES Factores positivos que coadyuvan: -Situación patrimonial con niveles superiores a los considerados críticos. -Portafolio de Inversión de calidad, valorado razonablemente y bien diversificado. -Dotación de las Provisiones Técnicas razonables.

12

LA SOLVENCIA DE LAS ASEGURADORAS – PARAGUAY Estática Dinámica Provisiones técnicas y su cobertura con activos aptos (Resolución N° 121/08 – Carácter referencial) Mínimo de intervalo de confianza para la hipótesis de no quiebra por desviaciones siniestrales –Margen de Solvencia (Resolución N° 239/07 )

Mínimo de intervalo de confianza para la hipótesis de no quiebra por desviaciones siniestrales –Margen de Solvencia (Resolución N° 239/07 )")

13

Herramientas de la Ley N° 827/96 para el control de la solvencia: 1.Régimen de Capitales mínimos. (Art. 16, 17 y 18) 2.Régimen de Inversión, Liquidez, representatividad y custodia de Valores. (Resolución 121/08) 3.Dotación de Provisiones técnicas (Riesgos en curso, Siniestros Pendientes y Reservas Matemáticas – Resoluciones 6/97, 197/05 y 172/07). 4.Dotación de Provisión por insuficiencia de primas (Pendiente desde 2007 – Art. 15°). 5.El margen de Solvencia y Fondo de Garantía. (Resolución 239/07). 6.Sistemas de distribución y homogeneización cuantitativo de los riesgos a través del Reaseguros (Resolución N° 102/09). 13

2.Régimen de Inversión, Liquidez, representatividad y custodia de Valores. (Resolución 121/08) 3.Dotación de Provisiones técnicas (Riesgos en curso, Siniestros Pendientes y Reservas Matemáticas – Resoluciones 6/97, 197/05 y 172/07). 4.Dotación de Provisión por insuficiencia de primas (Pendiente desde 2007 – Art. 15°). 5.El margen de Solvencia y Fondo de Garantía. (Resolución 239/07). 6.Sistemas de distribución y homogeneización cuantitativo de los riesgos a través del Reaseguros (Resolución N° 102/09). 13.")

14

PROVISIONES TECNICAS Una forma de garantizar al cliente de que la compañía cuenta con el respaldo requerido para responder en caso de una eventual pérdida, es constituyendo reservas de variada índole. También se denominan legales u obligatorias y son aquellas provisiones económicas que cualquier entidad aseguradora debe realizar, para hacer frente a obligaciones futuras que surgirán una vez efectuado el cierre contable de cada ejercicio económico. Las reservas constituidas deberán estar invertidas preferentemente en documentos o activos que supongan mayor liquidez y rentabilidad y suficiente garantía (Artículos 22 y 23 de la Ley N° 827). Estas reservas o provisiones técnicas se calculan en función a la responsabilidad neta de la compañía, es decir se deducen la participación de los reaseguradores ya sea en los riesgos o siniestros.

. Estas reservas o provisiones técnicas se calculan en función a la responsabilidad neta de la compañía, es decir se deducen la participación de los reaseguradores ya sea en los riesgos o siniestros..")

15

COBERTURA DE PROVISIONES – Solvencia Estática. Artículo 23º.- Las empresas de seguros especificarán en un libro rubricado, del cual presentarán copia jurada a la Autoridad de Control, cuáles son los bienes que corresponden: a)A las reservas matemáticas netas de gastos de adquisición por amortizar y fondos de acumulación de beneficios correspondientes a los seguros de vida y de rentas vitalicias a la fecha; y, b)A las provisiones de riesgos en curso y demás reservas establecidas por esta ley correspondientes a los seguros patrimoniales. Los informes serán presentados mensualmente para los que corresponden al inciso a) y trimestralmente para los del inciso b). Las empresas de seguros no podrán constituir sobre los bienes indicados en el inc. a) de este Artículo derecho real alguno y deberán mantenerlos libres de todo gravamen y restricción de dominio. Si las inversiones representativas de las reservas técnicas se vieren afectadas en la forma señalada precedentemente, no podrán ser consideradas como representativas de reservas técnicas. Los activos correspondientes al ramo vida, quedan en virtud de esta ley afectados con un privilegio especial para responder en primer término al derecho de los respectivos asegurados. Para disponer de los activos correspondientes a las reservas del ramo vida la empresa comunicará a la Autoridad de Control el destino de los mismos, salvo que se refieran a operaciones inherentes a los contratos suscritos.

A las reservas matemáticas netas de gastos de adquisición por amortizar y fondos de acumulación de beneficios correspondientes a los seguros de vida y de rentas vitalicias a la fecha; y, b)A las provisiones de riesgos en curso y demás reservas establecidas por esta ley correspondientes a los seguros patrimoniales. Los informes serán presentados mensualmente para los que corresponden al inciso a) y trimestralmente para los del inciso b). Las empresas de seguros no podrán constituir sobre los bienes indicados en el inc. a) de este Artículo derecho real alguno y deberán mantenerlos libres de todo gravamen y restricción de dominio. Si las inversiones representativas de las reservas técnicas se vieren afectadas en la forma señalada precedentemente, no podrán ser consideradas como representativas de reservas técnicas. Los activos correspondientes al ramo vida, quedan en virtud de esta ley afectados con un privilegio especial para responder en primer término al derecho de los respectivos asegurados. Para disponer de los activos correspondientes a las reservas del ramo vida la empresa comunicará a la Autoridad de Control el destino de los mismos, salvo que se refieran a operaciones inherentes a los contratos suscritos..")

16

Régimen de Custodia y Margen de Solvencia (Solvencia Dinámica) Artículo 24º.- La Autoridad de Control estará facultada para dictar, si lo estima procedente para la protección de los intereses de los asegurados, normas de custodia de los títulos y valores mobiliarios que respalden las reservas técnicas. Artículo 25º.- Margen de Solvencia. Las empresas de seguros, sin excepción, mantendrán y acreditarán ante la Autoridad de Control, como margen de solvencia, un patrimonio técnico equivalente, como mínimo, a los montos establecidos por dicho organismo. Artículo 26º.- Fondo de Garantía. Las empresas de seguro constituirán un fondo de garantía, que no podrá ser inferior a un treinta por ciento del patrimonio propio no comprometido.

17

MARGEN DE SOLVENCIA Conjunto de recursos constituidos por el patrimonio propio no comprometido, coincidente en cierta medida con el patrimonio neto contable que, como mínimo, deben tener las entidades aseguradoras NACIONALES para garantizar económicamente al máximo los compromisos con sus asegurados. Se trata de un patrimonio libre, no sujeto ni vinculado a obligación alguna, cuya cuantía mínima viene legalmente establecida y se calcula en función del capital mínimo, del volumen del negocio (primas netas de anulaciones) ó del volumen de los siniestros, en los ramos no vida; en función de las provisiones matemáticas, en el ramo de vida, el que resulte mayor. Como su propia denominación indica, representa la solvencia marginal (al margen de la general y de la exigible mediante la provisiones técnicas) que el asegurador debe poseer para poder hacer frente a situaciones de posible siniestralidad futura, que no puedan estar totalmente prevista mediante el correcto cálculo y adecuada cobertura de las provisiones técnicas normales.

ó del volumen de los siniestros, en los ramos no vida; en función de las provisiones matemáticas, en el ramo de vida, el que resulte mayor. Como su propia denominación indica, representa la solvencia marginal (al margen de la general y de la exigible mediante la provisiones técnicas) que el asegurador debe poseer para poder hacer frente a situaciones de posible siniestralidad futura, que no puedan estar totalmente prevista mediante el correcto cálculo y adecuada cobertura de las provisiones técnicas normales..")

18

LA SOLVENCIA DINÁMICA Hipótesis de no quiebra por desviaciones siniestrales (Resolución SS.SG. Nº 239/07 del 21/09/2007) 1º) Se depura el patrimonio contable para obtener el patrimonio técnico Del patrimonio contable se deducen: 1.Los cargos diferidos 2.Los créditos concedidos a accionistas y directores 3.El treinta por ciento (30%) del valor de los inmuebles en general, exceptuando aquellos destinados para la venta 4.La participación en otras sociedades subsidiarias y afiliadas 5.Los activos no calificados conforme los regímenes de inversión, representatividad, custodia de valores y liquidez, que se hallen vigentes 6.El impuesto a la renta sobre los resultados acumulados, al corte de cada periodo considerado, siempre que no coincida con el cierre del ejercicio financiero o no se halle asentado contablemente 7.La propuesta de distribución de resultados de ejercicios anteriores 8.La porción “excedente” de los capitales asegurados retenidos sobre los limites determinados en el Régimen de Retención de Riesgos PATRIMONIO TÉCNICO O PATRIMONIO PROPIO NO COMPROMETIDO Obs.: El patrimonio técnico en ningún caso será menor al capital mínimo exigido por ley

1º) Se depura el patrimonio contable para obtener el patrimonio técnico Del patrimonio contable se deducen: 1.Los cargos diferidos 2.Los créditos concedidos a accionistas y directores 3.El treinta por ciento (30%) del valor de los inmuebles en general, exceptuando aquellos destinados para la venta 4.La participación en otras sociedades subsidiarias y afiliadas 5.Los activos no calificados conforme los regímenes de inversión, representatividad, custodia de valores y liquidez, que se hallen vigentes 6.El impuesto a la renta sobre los resultados acumulados, al corte de cada periodo considerado, siempre que no coincida con el cierre del ejercicio financiero o no se halle asentado contablemente 7.La propuesta de distribución de resultados de ejercicios anteriores 8.La porción excedente de los capitales asegurados retenidos sobre los limites determinados en el Régimen de Retención de Riesgos PATRIMONIO TÉCNICO O PATRIMONIO PROPIO NO COMPROMETIDO Obs.: El patrimonio técnico en ningún caso será menor al capital mínimo exigido por ley.")

19

Hipótesis de no quiebra por desviaciones siniestrales (cont.) (Resolución SS.SG. Nº 239/07 del 21/09/2007) 2º) Se determina cuál es el mínimo del patrimonio técnico que minimiza el riesgo de quiebra por errores en el cálculo de las estimaciones de siniestros y de primas SEGUROS PATRIMONIALES o NO VIDA LA SOLVENCIA DINÁMICA MS Pat = MAX (MS Primas, MS Siniestros, C Mín ) En cualquier caso el Margen de Solvencia no podrá ser inferior al Capital Mínimo exigido para empresas de seguros

2º) Se determina cuál es el mínimo del patrimonio técnico que minimiza el riesgo de quiebra por errores en el cálculo de las estimaciones de siniestros y de primas SEGUROS PATRIMONIALES o NO VIDA LA SOLVENCIA DINÁMICA MS Pat = MAX (MS Primas, MS Siniestros, C Mín ) En cualquier caso el Margen de Solvencia no podrá ser inferior al Capital Mínimo exigido para empresas de seguros.")

20

0% 70% 100% Nivel mínimo Nivel crítico Límite de insolvencia LA SOLVENCIA DINÁMICA

21

INTERVENCION 43º Intervención. Si de las resultas de un sumario administrativo se comprobasen graves irregularidades en las operaciones de una empresa aseguradora, la Autoridad de Control dispondrá de inmediato y por resolución fundada, la intervención de la misma, a fin de regularizar la causa que le dio origen. La intervención cesará, mediante resolución expresa, una vez que esas causas desaparezcan... La empresa intervenida deberá designar ante la intervención un representante, para tomar conocimiento de los actos que realicen los interventores.”. En tanto, en el art. 61, inc. g., de la Ley citada se establece como facultad y obligación del Superintendente de Seguros: “g) Asumir la función de Interventor de una empresa de seguro en los casos previstos en esta ley y, especialmente, cuando de conformidad con lo dispuesto en los incisos c) y d), del artículo 108 se decrete su suspensión o le sea revocada la autorización para operar en el país.. La intervención podrá ser delegada por el Superintendente en uno o más funcionarios de la planta directiva, profesional o técnica de la Autoridad de Control.”

Asumir la función de Interventor de una empresa de seguro en los casos previstos en esta ley y, especialmente, cuando de conformidad con lo dispuesto en los incisos c) y d), del artículo 108 se decrete su suspensión o le sea revocada la autorización para operar en el país.. La intervención podrá ser delegada por el Superintendente en uno o más funcionarios de la planta directiva, profesional o técnica de la Autoridad de Control. .")

22

SALIDAS CONTEMPLADAS 1. Cuando la Pérdida parcial alcance el 30% del PPNC exigido por el Margen de Solvencia y luego de 180 días sin su restitución, retiro de la autorización para operar. 2. Transferencia de cartera. 3. Fusión. a)Por disolución sin liquidación para formar una nueva. b)Por incorporación de una o más a otra existente. 4. Liquidación Voluntaria. 5. Liquidación Forzosa. 6. Quiebra ó Convocatoria de Acreedores.

Por disolución sin liquidación para formar una nueva. b)Por incorporación de una o más a otra existente. 4. Liquidación Voluntaria. 5. Liquidación Forzosa. 6. Quiebra ó Convocatoria de Acreedores..")

23

Transferencia de Cartera Requisitos: 1.Autorización previa de la SIS. 2.Empresa receptora autorizada a operar en la ó las secciones cuya cartera se hará cargo. 3.Tener capacidad financiera y técnica. 4.Incluir la aceptación de sus reaseguradores. 5.Publicidad y acuerdo por parte del asegurado.

24

Liquidación Voluntaria 1.Solicitud de parte a la SIS, excepto aseguradoras que tengan contratos de seguros cuyas obligaciones sean el pago de prestaciones periódicas futuras y mientras estas subsistan. 2. Acompañar acuerdo adoptado por las autoridades de la sociedad y proyecto de liquidación voluntaria. 3. No pueden ser autorizadas empresas en situación de intervención, de liquidación forzosa, convocatoria de acreedores o quiebra. 4. Concedida la autorización, la SIS designará un fiscalizador de entre sus funcionarios, quién supervisará, bajo su responsabilidad al o los liquidadores. 5.Una vez concedida la autorización, Publicidad obligatoria por 15 días, con gran destaque en un diario de gran circulación. 6. Concluida, la SIS solicitará el retiro de la personería jurídica para empresas nacionales y revocar la autorización para operar en el país si se trata de un sucursal de empresa extranjera.

25

Liquidación Forzosa 1.No se podrá solicitar ni terceros pedir, la liquidación forzosa, convocatoria o quiebra, sino a través de la Autoridad de Control. 2.Aplicable a casos previstos en el Código Civil, Ley de Quiebras o cuando a criterio de la SIS sea imposible restablecer su normal funcionamiento, debido a su insolvencia. 3.Revelada su insolvencia, la SIS: a) Comunicará al Juez de Quiebras. b) Designar liquidador. b) Designar liquidador. Este conjuntamente con el Síndico designado tendrán facultades suficientes para realizar todos los actos jurídicos que se requieran a tal fin. En uso de sus atribuciones el o los liquidadores, con autorización del Juez, podrán promover las acciones civiles o penales que correspondan a la empresa en liquidación forzosa. 4. Los acreedores serán citados por edictos, los liquidadores fiscalizarán la validez de los créditos.

Comunicará al Juez de Quiebras. b) Designar liquidador. b) Designar liquidador. Este conjuntamente con el Síndico designado tendrán facultades suficientes para realizar todos los actos jurídicos que se requieran a tal fin. En uso de sus atribuciones el o los liquidadores, con autorización del Juez, podrán promover las acciones civiles o penales que correspondan a la empresa en liquidación forzosa. 4. Los acreedores serán citados por edictos, los liquidadores fiscalizarán la validez de los créditos..")

26

PROCEDIMIENTOS El o los liquidadores serán funcionarios de la Autoridad de Control y no percibirán remuneración extraordinaria por esas funciones. Artículo 50º.- Los acreedores serán citados por edictos, conforme a las disposiciones de la Ley de Quiebras, y los liquidadores fiscalizarán la validez de los créditos, conforme a las constancias obrantes en los archivos y documentos de la empresa. A los efectos de la liquidación, previa autorización del Juez, los liquidadores podrán enajenar los bienes de la empresa en liquidación forzosa. Artículo 51º.- Si durante el procedimiento de liquidación forzosa se comprobara la existencia de irregularidades que presuntivamente constituyan delito, el Juez interviniente, de oficio o a petición de la Autoridad de Control, remitirá los antecedentes del caso a las autoridades judiciales competentes.

27

PRESUNCIÓN Y CALIFICACIÓN DE LA QUIEBRA Artículo 52º.- Se presumirá que la quiebra es culpable si las provisiones técnicas y el patrimonio propio de riesgo de la empresa no se hubieren constituido conforme a las normas legales y a las instrucciones impartidas por la Autoridad de Control, o en los casos que estando debidamente constituidas, las inversiones representativas de estas reservas no se hubieren valorizado conforme a las normas impartidas por la Autoridad de Control, siempre que a consecuencia de este hecho se determine que, a la fecha de la quiebra, no habría podido satisfacer el cumplimiento de las obligaciones provenientes de los contratos de seguros respectivos. El liquidador deberá expresar esta circunstancia en el proceso de calificación.

28

QUIEBRA DE ASEGURADORAS – RAMA VIDA Artículo 53º.- En la quiebra o liquidación de una empresa del segundo grupo, que en su cartera tenga contratos de seguros cuyas obligaciones consistan en el pago de prestaciones periódicas futuras ya reconocidas o que se reconozcan, el liquidador podrá pagar dichas prestaciones, sin necesidad de verificación previa en su caso, con cargo a las inversiones que respalden las reservas técnicas hasta un período de doce meses, contados desde la fecha que asumió la liquidación. El total de las reservas matemáticas y de siniestros remanentes luego de practicada la liquidación, será distribuido en forma proporcional a dichos contratos, deduciéndose los pagos ya realizados por el liquidador en concepto de las mencionadas prestaciones.

29

Aplicación de los créditos de reaseguros Las remesas por siniestros provenientes de reaseguros beneficiarán a los asegurados cuyos créditos por esos siniestros se pagan y tendrán preferencia sobre cualesquiera otros que se ejercieren en contra del asegurador, sin perjuicio de contribuir a los gastos de administración de la liquidación o quiebra. En cada uno de los procedimientos contemplados, las autoridades judiciales o administrativas deberán velar fundamentalmente por los intereses de los asegurados. Artículo 54º.- Concluida la liquidación forzosa de la empresa, la Autoridad de Control solicitará del Poder Ejecutivo el retiro de la Personería jurídica, si se trata de una empresa nacional o revocará la autorización para operar en el país si se trata de una sucursal de empresa extranjera. Artículo 55º.- La liquidación forzosa de una empresa de seguros deberá ser publicada en dos diarios de gran circulación de la Capital, conforme a los términos y plazos que se establezcan en la resolución judicial.

30

CONCLUSIONES Normar procesos de liquidación conducentes a: -Que sean rápidos, transparentes y eficaces. Ej. duración no mayor a 5 años, con dependencia de resolución de casos judicializados. -Conseguir una mayor racionalización en el empleo de recursos públicos. -Establecimiento de faces que comprendan actuaciones: -Fase 1: cierre de agencias y sucursales; resolución de contratos de trabajo y reconstrucción contable. -Fase II: Determinación del porcentaje a abonar por los créditos de contratos de seguros, pasivos laborales, obligaciones fiscales etc. Realización de activos. -Fase III: Celebración de la junta de acreedores para la aprobación del plan de liquidación; Pago a acreedores, previniendo los contingentes judicializados, Publicación del Balance Final, Extinción y baja de los Registros Oficiales.

31

MUCHAS GRACIAS

Presentaciones similares

>")