Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ALM Administración de activos y pasivos

Seminario regional sobre suficiencia de capital y supervisión basada en riesgo Río de Janeiro, Brasil Mayo 11, 2007

2

Agenda ALM Riesgos identificados en ALM y técnicas para su medición

Estándar elaborado por la IAIS en materia de ALM ALM por tipo de líneas de productos Conclusiones

3

ALM Antecedentes ALM (Administración de activos y pasivos) surge como respuesta al riesgo en la intermediación financiera. Como disciplina data de los primeros años de la década de 1970. Se inició como un modelo de cobertura simple en términos de las entradas y salidas de flujos de efectivo. Posteriormente, evolucionó en modelos de cobertura que incorporaron el concepto de duración por lo que comenzaron a centrarse en atributos de los flujos de efectivo.

4

ALM Antecedentes El desarrollo en ALM se explica por los siguientes factores: Importante crecimiento de los mercados de capital Avances en la teoría y tecnología del análisis de riesgos Necesidad de implantación de procedimientos que atiendan de manera coordinada e identifiquen los riesgos inherentes al activo y al pasivo.

5

ALM En el ámbito de la operación de seguros

Aseguradores deben seleccionar las técnicas y estrategias más apropiadas a los riesgos que cubren. Asimismo, requieren identificar el costo-beneficio entre los riesgos y las tasas de retorno al seleccionar sus metodologías. Por ende, el objetivo de ALM no es eliminar el riesgo, sino administrarlo dentro de un contexto que incluya límites en función del perfil de tolerancia al riesgo y de la posición de solvencia del asegurador. ALM ayuda a los aseguradores a equilibrar objetivos de competencia y justificar objetivos de crecimiento, ganancia y riesgo.

6

ALM Esquema general Identificación de la naturaleza del pasivo

Duración de contratos Tasa de interés técnico Opciones de retiros o rescates Identificación de la naturaleza del activo Duración de las inversiones Tasa de rendimiento Utilización de la técnica de ALM Validación y seguimiento de los resultados

7

Agenda ALM Riesgos identificados en ALM y técnicas para su medición

Estándar elaborado por la IAIS en materia de ALM ALM por tipo de líneas de productos Conclusiones

8

Riesgo de mercado Generalidades

Este riesgo está conformado a su vez por los siguientes riesgos1: Riesgo de tasa de interés: Pérdidas provocadas por movimientos en tasas de interés y su impacto respectivo en los flujos de efectivo. Riesgo en el valor de acciones, inmuebles y otros activos: Pérdida en función de la evolución de los valores de mercados de acciones y otros activos. Riesgo en el tipo de cambio: Pérdida en razón del comportamiento de la paridad de la moneda local en relación a monedas extranjeras. Riesgo de crédito respectivo. 1 Requerimiento IV del Estándar de ALM elaborado por la IAIS

9

Riesgo de mercado Generalidades

Este riesgo incorpora tanto el riesgo general de mercado al que está expuesto el portafolio total de inversiones, así como el riesgo específico de mercado de cada inversión. Por ello, la institución de seguros debe mantener monitoreo del riesgo de mercado en estos términos. En la medida en que los aseguradores cuenten con portafolios de inversiones más complejos, sus modelos deberán ser más sofisticados.

10

Riesgo de tasa de interés Efecto de cambio en tasa de rendimiento

Precios de un instrumento de deuda con tasa de los cupones de 8% pagaderos semestralmente. VN = 1,000 Tasa de rend. T= 1 año T=10 años T=20 años 9% 1,000.00 10% 990.64 934.96 907.99 Cambio en el precio -0.94% -6.50% -9.20%

11

Riesgo de tasa de interés Efecto de cambio en tasa de rendimiento

Precios de un bono cupón cero. VN = 1,000 Tasa de rend. T= 1 año T=10 años T=20 años 9% 924.56 456.39 208.29 10% 915.73 414.64 171.93 Cambio en el precio -0.95% -9.15% -17.46%

12

Riesgo de tasa de interés Cambio en el precio de un bono en función cambio tasa de rendimiento

% cambio en precio del bono Bonos Tasa cupón Maduración Tasa rend. inicial Bono A 12% 5 años 10% Bono B 30 años Bono C 3% Bono D 6% -50.0% 0.0% 50.0% 100.0% 150.0% 200.0% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% Puntos porcentuales de cambio en la tasa de rendimiento

13

Riesgo de tasa de interés Cambio en el precio de un bono en función cambio tasa de rendimiento

% cambio en precio del bono Bonos Tasa cupón Maduración Tasa rend. inicial Bono A 12% 5 años 10% Bono B 30 años Bono C 3% Bono D 6% -50.0% 0.0% 50.0% 100.0% 150.0% 200.0% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% Los precios de los bonos y sus rendimientos están relacionados en forma inversa Puntos porcentuales de cambio en la tasa de rendimiento

14

Riesgo de tasa de interés Cambio en el precio de un bono en función cambio tasa de rendimiento

% cambio en precio del bono Bonos Tasa cupón Maduración Tasa rend. inicial Bono A 12% 5 años 10% Bono B 30 años Bono C 3% Bono D 6% -50.0% 0.0% 50.0% 100.0% 150.0% 200.0% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% Los precios de los bonos a largo plazo tienden a ser más sensibles a cambios en las tasas de interés que los bonos de corto plazo Puntos porcentuales de cambio en la tasa de rendimiento

15

Riesgo de tasa de interés Cambio en el precio de un bono en función cambio tasa de rendimiento

% cambio en precio del bono Bonos Tasa cupón Maduración Tasa rend. inicial Bono A 12% 5 años 10% Bono B 30 años Bono C 3% Bono D 6% -50.0% 0.0% 50.0% 100.0% 150.0% 200.0% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% El riesgo de tasa de interés está relacionado inversamente con la tasa del cupón del bono. Los precios de bonos con tasa cupón alta son menos sensibles a cambios en las tasas de interés que los de tasa cupón baja (B y C) Puntos porcentuales de cambio en la tasa de rendimiento

Puntos porcentuales de cambio en la tasa de rendimiento.")

16

Riesgo de tasa de interés Cambio en el precio de un bono en función cambio tasa de rendimiento

% cambio en precio del bono Bonos Tasa cupón Maduración Tasa rend. inicial Bono A 12% 5 años 10% Bono B 30 años Bono C 3% Bono D 6% -50.0% 0.0% 50.0% 100.0% 150.0% 200.0% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% Las propiedades generales anteriores fueron descritas por Burton G. Malkiel (1962) Puntos porcentuales de cambio en la tasa de rendimiento

Puntos porcentuales de cambio en la tasa de rendimiento.")

17

Riesgo de tasa de interés Técnicas de medición: Duración

Las propiedades enunciadas por Malkiel consideran elementos que determinan la sensibilidad de las tasas de interés. Maduración Tasa de cupón Tasa de rendimiento Sin embargo, hacía falta cuantificar esa sensibilidad. Por ello cobra relevancia el concepto de duración.

18

Riesgo de tasa de interés Técnicas de medición: Duración

Es una medida de la exposición, o sensibilidad del precio de un bono a movimientos en las tasas de interés. La duración es el cambio en el valor de un bono o instrumento en el mercado de dinero cuando se registra un cambio en las tasas de interés del mercado. Matemáticamente es la derivada del precio del bono con respecto a la tasa de interés. Duración de Macaulay

19

Riesgo de tasas de interés Técnicas de medición: Duración

1,200 1,000 800 Flujo de efectivo 600 400 Duración del bono = 5.97 años 200 Años 1 2 3 4 5 6 7 8

20

Riesgo de tasas de interés Técnicas de medición: Duración

Duración (años) Maduración

Maduración.")

21

Riesgo de mercado Técnicas de medición: Convexidad

Es una propiedad de los instrumentos de deuda La duración es el cambio en el valor de un bono o instrumento en el mercado de dinero cuando se registra un cambio en las tasas de interés del mercado. Matemáticamente es la segunda derivada del precio del bono con respecto a la tasa de interés. Muestra la curvatura del perfil de precio del instrumento.

22

Riesgo de mercado Técnicas de medición: VaR

Mediante la técnica del VaR (valor en riesgo) es posible cuantificar la exposición al riesgo de mercado. A través de ella se estima la pérdida máxima que podría registrar un portafolios en un intervalo de tiempo bajo un cierto nivel de probabilidad. Esta estimación es válida bajo condiciones normales de mercado, en razón a que en momentos de crisis y turbulencia se recomienda que la pérdida esperada se obtenga a partir de pruebas de estrés. Ejemplo: Inversionista con portafolios de activos de 10,000,000 UM. Su VaR es de 200,000 UM con una probabilidad de 95%. Esto significa que la pérdida máxima esperada en un día es de 200,000 UM en 19 de cada 20 días, es decir, sólo un día de cada 20 días de operación de mercado, en condiciones normales, la pérdida que ocurrirá será mayor de 200,000 UM.

es posible cuantificar la exposición al riesgo de mercado. A través de ella se estima la pérdida máxima que podría registrar un portafolios en un intervalo de tiempo bajo un cierto nivel de probabilidad. Esta estimación es válida bajo condiciones normales de mercado, en razón a que en momentos de crisis y turbulencia se recomienda que la pérdida esperada se obtenga a partir de pruebas de estrés. Ejemplo: Inversionista con portafolios de activos de 10,000,000 UM. Su VaR es de 200,000 UM con una probabilidad de 95%. Esto significa que la pérdida máxima esperada en un día es de 200,000 UM en 19 de cada 20 días, es decir, sólo un día de cada 20 días de operación de mercado, en condiciones normales, la pérdida que ocurrirá será mayor de 200,000 UM.")

23

Riesgo de mercado Técnicas de medición: VaR

Distribución de probabilidad Nivel de confianza: 95% 5%

24

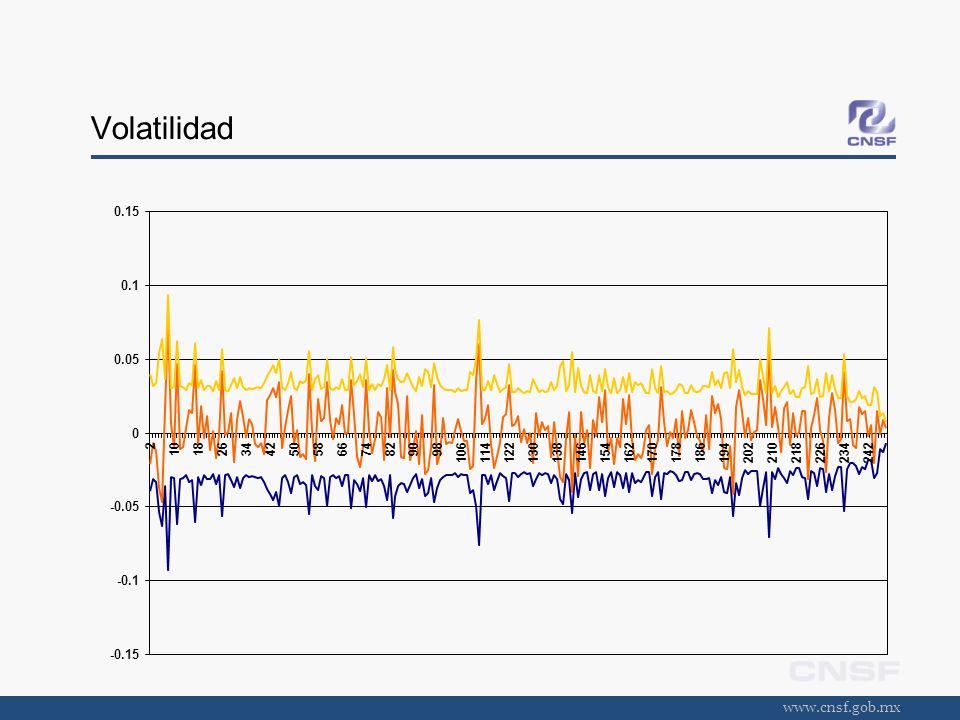

Volatilidad 0.15 0.1 0.05 2 10 18 26 34 42 50 58 66 74 82 90 98 106 114 122 130 138 146 154 162 170 178 186 194 202 210 218 226 234 242 -0.05 -0.1 -0.15

25

Riesgo de mercado Técnicas de medición: VaR

El VaR aporta una expectativa de resultados basados en datos históricos y en parámetros prefijados como el horizonte de tiempo y el nivel de confianza (probabilidad). La adopción de esta metodología debe estar acorde con análisis de estrés, regulación prudencial, controles internos y el tipo del portafolio de inversiones.

. La adopción de esta metodología debe estar acorde con análisis de estrés, regulación prudencial, controles internos y el tipo del portafolio de inversiones.")

26

Riesgo de mercado Técnicas de medición: VaR

Consideraciones VaR no estima la peor pérdida esperada. VaR no estima el monto de las pérdidas de la cola izquierda de la distribución. VaR no es una medida determinística, está sujeta a un margen de error en función de la adopción de los periodos de observación.

27

Riesgo de mercado Técnicas de medición: VaR

Activo individual Supuesto de normalidad; media de los rendimientos es igual a cero F=factor que determina el nivel de confianza del cálculo S=monto total de la inversión o exposición total al riesgo σ=desviación estándar de los rendimientos del activo t=horizonte del tiempo en que se desea calcular el VaR

28

Riesgo de mercado Técnicas de medición: VaR

Ejemplo práctico El portafolios de una empresa consiste de acciones cuyo valor de mercado es de $635,000 con una volatilidad anualizada de 30%. Calcular el VaR correspondiente a 10 días suponiendo que los rendimientos se distribuyen conforme a la distribución Normal, empleando un intervalo de confianza de 99%. (Un año consta de 252 días de operación en el mercado)

")

29

Riesgo de mercado Técnicas de medición: VaR

En el mundo real, el portafolios del asegurador no consta de sólo una inversión. El VaR de este tipo de portafolios se calcula considerando: El vector de pesos de las posiciones del portafolio La matriz de varianza-covarianza que incorpora las correlaciones entre los valores del portafolios. La matriz de correlaciones de los rendimientos de los activos del portafolios. La volatilidad del portafolios

30

Riesgo de mercado Recomendaciones para limitarlo: Inmunización

Las medidas de duración y convexidad son utilizadas para «inmunizar» un portafolio de activos y pasivos de fluctuaciones en las tasas de interés. Para inmunizar un portafolio, se deben satisfacer los siguientes criterios: El valor presente de los activos debe ser igual al valor presente de los activos (Calce en el flujo de efectivo) La duración de los activos y pasivos debe ser igual (Calce de duración) La convexidad de los activos debe ser mayor que la de los pasivos.

La duración de los activos y pasivos debe ser igual (Calce de duración) La convexidad de los activos debe ser mayor que la de los pasivos.")

31

Riesgo de mercado Recomendaciones para limitarlo: Uso de proyecciones de escenarios

Para administrar flujos de efectivo inciertos, se requiere modelar escenarios. Los modelos de proyecciones puede ser: Determinísticos: Se efectúan proyecciones de flujos de efectivo futuros bajo condiciones preestablecidas. Los resultados obtenidos son válidos bajo los supuestos adoptados. Estocásticos: Se efectúan simulaciones para estimar flujos de efectivo futuros bajo varios escenarios. Los resultados miden la exposición al riesgo en el portafolios del asegurador. En razón del rango de resultados, el asegurador puede evaluar distintas estrategias de ALM.

32

Riesgo de suscripción Generalidades

Algunos productos de seguros pueden ofrecer a los contratantes de seguros opciones de retiro de fondos acumulados en reservas, políticas de préstamos y privilegios al momento de la renovación en la medida en que flexibilizan opciones para el contratante. Si no se administran apropiadamente, pueden resultar en costos adicionales al asegurador durante la vigencia del contrato y potencialmente un costo de liquidez. Este riesgo no puede ser diversificado. Algunos eventos externos pueden resultar detonadores que provoquen cancelaciones de los contratos, especialmente de contratantes institucionales (Disminución del perfil del solvencia)

")

33

Riesgo de suscripción Generalidades

En razón del continuo rediseño, introducción, sustitución o actualización de los seguros y los productos de inversión, el proceso de ALM de los aseguradores debe garantizar que los departamentos de diseño de productos, de tarificación y de inversiones trabajen en forma coordinada.

34

Riesgo de liquidez Generalidades

Se refiere al grado de exposición a pérdida financiera en el evento en que haya insuficiencia de activos líquidos dentro del portafolio de inversiones asequibles a la cobertura de las reservas técnicas cuando existe necesidad de satisfacer requerimientos de flujo de efectivo. El perfil de liquidez de una aseguradora está en función de los activos y de los pasivos y varía de acuerdo a las condiciones de mercado. Generalmente es visto como un componente del riesgo de mercado. La falta de liquidez puede causar la quiebra de una institución de seguros, aún cuando técnicamente es solvente.

35

Riesgo de liquidez Algunas causas de problemas de liquidez

Estrategia deliberada de descalce. Riesgo de inversión en conglomerados Riesgo de que una inversión de una compañía perteneciente a un conglomerado sea difícil de vender. Riesgo de fondeo Asegurador no puede acceder a fondeo externo suficiente, en razón de que no cuenta con suficientes activos líquidos en el momento en que los necesita. Publicidad negativa Puede ocasionar un incremento inesperado en la tasa de cancelación de las pólizas. Retraso en el pago de reaseguradores Riesgo político y legal

36

Riesgo de liquidez Recomendaciones para limitarlo

El asegurador debe estructurar sus activos para satisfacer los requerimientos de efectivo a corto plazo por concepto de sus obligaciones. Contar con herramientas apropiadas para modelar este riesgo, tales como ratios de liquidez por tipo de producto y herramientas de análisis de los flujos de efectivo. Aseguradores deben contemplar el poder acceder a fondeos de liquidez de emergencia en caso de catástrofe a través de reaseguro o a través de otros medios.

37

Agenda ALM Riesgos identificados en ALM y técnicas para su medición

Estándar elaborado por la IAIS en materia de ALM ALM por tipo de líneas de productos Conclusiones

38

Estándar ALM El estándar en ALM fue elaborado por la IAIS describe las mejores prácticas en el contexto del ALM cuyo apego se espera de los aseguradores. Identifica 11 requerimientos mínimos. Los supervisores de seguros deben verificar que los aseguradores de su jurisdicción cumplan con estos requerimientos. Su aplicación es para negocios de seguros en general (vida y su complemento)

")

39

Estándar ALM Requerimiento I

El supervisor requiere que los aseguradores tengan instrumentados procedimientos efectivos para el monitoreo y administración de sus posiciones de activo y pasivo para garantizar que sus activos y sus inversiones sean apropiados con sus pasivos y perfil de riesgos y sus posiciones de solvencia.

40

Estándar ALM Requerimiento II

ALM debe basarse en el valor económico y debe considerar los cambios en el valor económico derivado de un rango de escenarios posibles. Las técnicas de ALM no deben limitarse a determinar la posición actual del activo en relación con las obligaciones del asegurador, sino que deben orientarse para identificar los riesgos a que está expuesto tanto el pasivo como el portafolio de inversiones que lo respalde. Por ello los aseguradores deben implementar escenarios prospectivos con objeto de mantener su perfil de riesgos o en su caso, adoptar las acciones pertinentes. El asegurador debe hacer del conocimiento de los resultados de los ejercicios prospectivos a su Consejo de Administración.

41

Estándar ALM Requerimiento III

Las herramientas de ALM para medición de exposición a los distintos riesgos deben ser apropiadas con la naturaleza y el entorno del asegurador y las características de riesgo de su línea de negocios.

42

Estándar ALM Requerimiento IV

El asegurador debe examinar todos los riesgos requiriendo la coordinación de sus activos y pasivos. Aquéllos que sean significativos en términos de su impacto potencial en el valor económico deben ser considerados dentro del contexto de ALM. Estos deben incluir, total o parcialmente: Riesgo de mercado Riesgo de tasa de interés Riesgo en el valor de acciones, inmuebles y otros activos Riesgo en el tipo de cambio Riesgo de crédito relacionado Riesgo de suscripción Riesgo de liquidez

43

Estándar ALM Requerimiento V

El asegurador debe utilizar medidas apropiadas para cuantificar su exposición al riesgo de mercado y al riesgo de crédito respectivo. Modelos más sofisticados deben utilizarse para portafolios más complejos de productos e inversiones con objeto de modelar el portafolios de manera fidedigna.

44

Estándar ALM Requerimiento VI

El asegurador debe tomar en cuenta riesgos derivados de las opciones consideradas tanto en las pólizas en curso como en las nuevas. Debe identificar maneras para mitigar el impacto de tales opciones y debe garantizar que los contratantes de pólizas sean tratados en forma justa. ALM debe evaluar los posibles efectos que esas opciones puedan tener a lo largo de la vigencia de las pólizas.

45

Estándar ALM Requerimiento VII

El asegurador debe estructurar sus activos de tal forma que tenga suficientes activos líquidos y valores diversificados asequibles de transacción en el mercado para hacer frente a las obligaciones que se presenten. El asegurador debe tener un plan para enfrentar flujos de efectivo inesperados.

46

Estándar ALM Requerimiento VIII

El Consejo de Administración debe aprobar la política estratégica de ALM del asegurador, tomando en cuenta las relaciones activos-pasivos, la tolerancia al riesgo general del asegurador, su margen de solvencia y sus requerimientos de liquidez.

47

Estándar ALM Requerimiento IX

Al diseñar su estrategia general, el asegurador debe considerar las estrategias de ALM apropiadas en función de las características de cada línea de negocios y su propia interacción.

48

Estándar ALM Requerimiento X

El asegurador debe estar organizado de tal forma que exista una relación cercana y continua entre las distintas áreas que necesiten estar involucradas con el ALM. La estructura organizacional dependerá de la naturaleza, tamaño y complejidad del asegurador, y debe permitir que la organización mantenga un ALM efectivo.

49

Estándar ALM Requerimiento XI

El asegurador debe desarrollar e implementar controles y procedimientos de reporte para las políticas de ALM que sean apropiadas para sus negocios y los riesgos a los que estén expuestos. Estos deben ser monitoreados y revisados en forma regular.

50

Agenda ALM Riesgos identificados en ALM y técnicas para su medición

Estándar elaborado por la IAIS en materia de ALM ALM por tipo de líneas de productos Conclusiones

51

ALM por tipo de líneas de productos Anualidades acumulativas, anualidades diferidas

Su utilidad depende del excedente “spread” entre la tasa a que se accede y la tasa con que se tarifica el producto. Generalmente la duración de estos contratos es de corto plazo (5 a 10 años) y con una fecha de maduración prefijada. Por lo tanto, los riesgos son relativamente fáciles de administrar. La administración se complica en medida de que el producto ofrece diferentes alternativas para cancelación anticipada sin un valor de mercado ajustado, tasas de interés garantizadas en caso de pagos a futuro o valores garantizados al retiro.

y con una fecha de maduración prefijada. Por lo tanto, los riesgos son relativamente fáciles de administrar. La administración se complica en medida de que el producto ofrece diferentes alternativas para cancelación anticipada sin un valor de mercado ajustado, tasas de interés garantizadas en caso de pagos a futuro o valores garantizados al retiro.")

52

ALM por tipo de líneas de productos Fondos de depósito

Fondos que pueden ser retirados en cualquier momento durante la vigencia de la póliza. En caso de cambios en las tasas de interés de los mercados, se deben ajustar las tarifas y las tasas de interés garantizadas con prontitud. Tasas no actualizadas en los productos provocarán pérdidas si las tasas de los mercados son más altas o ventas reducidas si las tasas son demasiado bajas.

53

ALM por tipo de líneas de productos Anualidades anticipadas, anualidades vitalicias

Su utilidad depende del excedente “spread” entre la tasa a que se accede y la tasa con que se tarifica el producto. Estos productos normalmente se contratan a prima única y no tiene una fecha de maduración prestablecida. Contratos a largo plazo que presentan un descalce en la duración del pasivo respecto a la del activo. ALM debe de considerar tanto el potencial riesgo de reinversión, como el de supervivencia.

54

ALM por tipo de líneas de productos Seguros de vida pago limitados

Incluyen seguros ordinarios de vida, dotales a largo plazo, así como seguros universales. ALM debe incluir supuestos en relación al pago de primas futuras y a las tasas de reinversión futuras. Seguros universales pueden incluir una selección importante de alternativas que dificultan la predicción en los flujos de efectivo, como las opciones que tienen los contratantes para suspenderle pago de primas durante algunos periodos o efectuar pagos excedentes de primas infrecuentemente.

55

ALM por tipo de líneas de productos Seguros que incorporen la participación del contratante

Productos diseñados donde el contratante comparte el riesgo y participa en las ganancias del negocio. ALM debe incorporar supuestos respecto a los bonos o dividendos para el contratante basados en expectativas razonables. En este tipo de líneas de productos, hay mayor posibilidad de gestión respecto de las inversiones en razón a que los bonos o dividendos se pueden alterar para tomar en consideración cambios en las tasas de interés o en los flujos de efectivo.

56

ALM por tipo de líneas de productos Anualidades variables y productos Unit-Link

Líneas de productos con un eslabón entre los fondos del contratante y mercados bursátiles, mercados de bonos e índices. ALM debe examinar la relación entre las obligaciones contractuales y los activos que las cubren.

57

ALM por tipo de líneas de productos Seguros temporales

Contratos de seguros de vida temporales. Generalmente no otorgan un valor de rescate.

58

ALM por tipo de líneas de productos Seguros de accidentes y enfermedades y de daños

Seguros de accidentes multianuales requieren de ALM. La mayoría de estos seguros al ser de corto plazo enfrentan un mayor riesgo de liquidez.

59

Agenda ALM Riesgos identificados en ALM y técnicas para su medición

Estándar elaborado por la IAIS en materia de ALM ALM por tipo de líneas de productos Conclusiones

60

Conclusiones El ALM es un proceso continuo que ha evolucionado de manera paralela con el diseño de los productos de seguros. Abarca la estrategia general de manejo de activos y pasivos en forma conjunta. El objetivo de ALM no es eliminar el riesgo, sino administrarlo dentro de un contexto que incluya límites en función del perfil de tolerancia al riesgo y de la posición de solvencia del asegurador. El asegurador debe apegarse a los requerimientos establecidos en el Estándar sobre ALM elaborado por la IAIS y el supervisor debe verificar lo anterior.

61

ALM Administración de activos y pasivos

Seminario regional sobre suficiencia de capital y supervisión basada en riesgo Río de Janeiro, Brasil Mayo 11, 2007

Presentaciones similares

>")