Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ASPECTOS CONCEPTUALES DEL PRESUPUESTO PÚBLICO

PROF. ZAYDA E. MÉNDEZ R. Universidad de Los Andes Facultad de Ciencias Económicas y Sociales Departamento de Contabilidad y Finanzas Cátedra de Contabilidad Especializada Asignatura: Presupuestos

2

EL PRESUPUESTO PÚBLICO

“ES LA BASE PARA LA ESTRUCTURACIÓN DE UN SISTEMA DE CONTABILIDAD GUBERNAMENTAL, CONSTITUYE LA BASE LEGAL PARA LA REALIZACIÓN DEL GASTO PÚBLICO. LA CONFIGURACIÓN DE LAS CUENTAS CONTABLES DEBE SER COMPATIBLE CON LAS CLASIFICACIONES PRESUPUESTARIAS, PARA LOGRAR LA ADECUADA INTERRELACIÓN ENTRE EL PROCESO FISCAL Y LA CONTABILIDAD, PARA ASÍ ANALIZAR EL COMPORTAMIENTO DE INGRESOS Y EGRESOS” (Hernández, 1981) “ES UN PLAN FINANCIERO Y DE ACCIÓN PROGRAMADA QUE FACILITA LA COORDINACIÓN DE LAS ACTIVIDADES DEL GOBIERNO, BUSCANDO LA EFICIENCIA Y LA ECONOMÍA Y ESTABLECIENDO LOS ADECUADOS CONTROLES FISCALES” (Cabezas, 1990) “SISTEMA MEDIANTE EL CUAL SE ELABORA, APRUEBA, COORDINA LA EJECUCIÓN, CONTROLA Y EVALÚA LA PRODUCCIÓN PÚBLICA (BIEN O SERVICIO) DE UNA INSTITUCIÓN, SECTOR O REGIÓN EN FUNCIÓN DE LAS POLÍTICAS DE DESARROLLO PREVISTAS EN LOS PLANES ” (Asociación Venezolana de Presupuesto Público, 1995)

ES UN PLAN FINANCIERO Y DE ACCIÓN PROGRAMADA QUE FACILITA LA COORDINACIÓN DE LAS ACTIVIDADES DEL GOBIERNO, BUSCANDO LA EFICIENCIA Y LA ECONOMÍA Y ESTABLECIENDO LOS ADECUADOS CONTROLES FISCALES (Cabezas, 1990) SISTEMA MEDIANTE EL CUAL SE ELABORA, APRUEBA, COORDINA LA EJECUCIÓN, CONTROLA Y EVALÚA LA PRODUCCIÓN PÚBLICA (BIEN O SERVICIO) DE UNA INSTITUCIÓN, SECTOR O REGIÓN EN FUNCIÓN DE LAS POLÍTICAS DE DESARROLLO PREVISTAS EN LOS PLANES (Asociación Venezolana de Presupuesto Público, 1995)")

3

EL PRESUPUESTO PÚBLICO

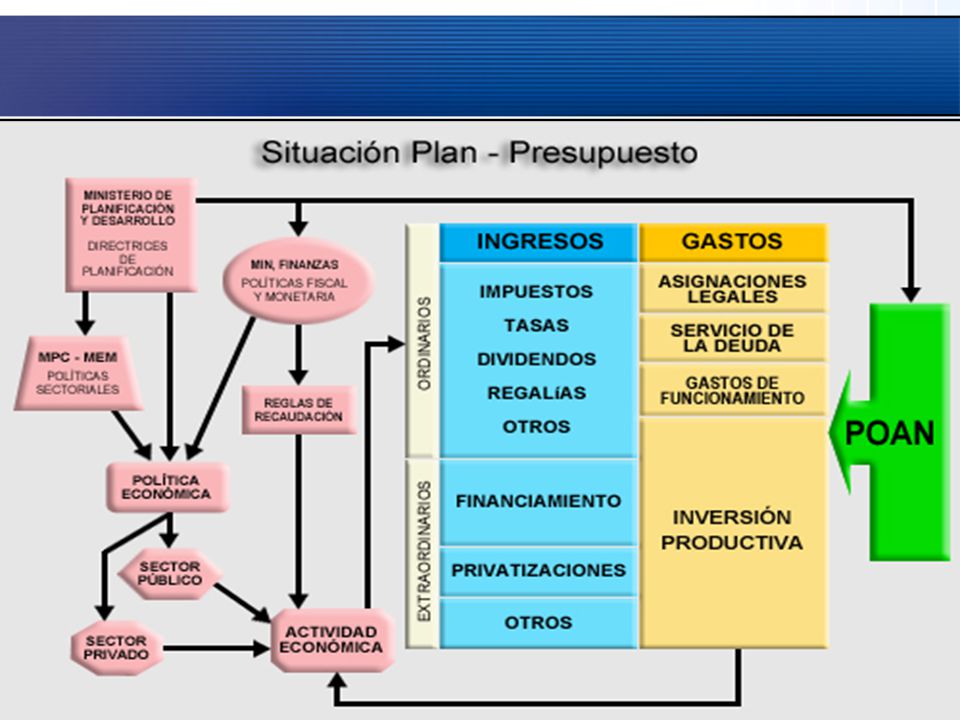

EXPRESA LOS PLANES NACIONALES, REGIONALES Y LOCALES, ELABORADOS DENTRO DE LAS LÍNEAS GENERALES DEL PLAN DE DESARROLLO ECONÓMICO Y SOCIAL DE LA NACIÓN, APROBADOS POR LA ASAMBLEA NACIONAL CAPTAR ASIGNAR PRESUPUESTO PÚBLICO METAS DE DESARROLLO ECONÓMICO, SOCIAL, INSTITUCIONAL DE VENEZUELA LEY ORGÁNICA DE ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO LEY DEL MARCO PLURIANUAL DEL PRESUPUESTO BASTIDAS, 2003

4

EL PRESUPUESTO PÚBLICO

“ES UN INSTRUMENTO DE LA PLANIFICACIÓN EXPRESADO EN TÉRMINOS FINANCIEROS, EN EL CUAL SE REFLEJAN LOS GASTOS Y APLICACIONES ASÍ COMO LOS INGRESOS Y FUENTES DE RECURSOS, QUE UN ORGANISMO, SECTOR, MUNICIPIO, ESTADO O NACIÓN, TENDRÁ DURANTE UN PERÍODO DETERMINADO CON BASE EN POLÍTICAS ESPECÍFICAS QUE DERIVAN EN OBEJTIVOS DEFINIDOS PARA LAS DIVERSAS ÁREAS QUE INTERACTÚAN EN LA ACCIÓN DE GOBIERNO” (Bastidas, 2003) PERMITE INCORPORA ASPECTOS CUALITATIVOS Y CUANTITATIVOS PLANIFICAR LAS ACTIVIDADES HERRAMIENTA TRAZANDO PROYECTOS PROGRAMAS METAS CURSO A SEGUIR DURANTE UN AÑO FISCAL CON BASE

PERMITE. INCORPORA. ASPECTOS CUALITATIVOS Y CUANTITATIVOS. PLANIFICAR LAS ACTIVIDADES. HERRAMIENTA. TRAZANDO. PROYECTOS. PROGRAMAS. METAS. CURSO A SEGUIR DURANTE UN AÑO FISCAL. CON BASE.")

5

DEL PRESUPUESTO PÚBLICO

ALCANCE CONCEPTUAL DEL PRESUPUESTO PÚBLICO ALCANCE POLÍTICO POLÍCAS DE PRODUCCIÓN DE BIENES Y SERVICIOS (POLÍTICA ECONÓMICA, SOCIAL, FISCAL) POLÍTICAS DE ADMINISTRACIÓN PRESUPUESTARIA (POLÍTICA SALARIAL, INVERSIÓN PÚBLICA, CRÉDITO PÚBLICO) ALCANCE ADMINISTRATIVO PLANEAR, DIRIGIR, COORDINAR, INFORMAR, SUPERVISAR, EVALUAR Y PRESUPUESTAR LAS ACTIVIDADES A CARGO DE LA ENTIDAD PÚBLICA ALCANCE ECONÓMICO Y FINANCIERO EFECTO ECONÓMICO: EL INGRESO PÚBLICO TRIBUTARIO TIENE UNA FUNCIÓN DE CONTRACCIÓN DE LA DEMANDA Y UN EFECTO DE REDISTRIBUCIÓN DE LOS RECURSOS. EFECTO FINANCIERO: EL PRESUPUESTO SIGNIFICA ORIGEN Y DESTINO DE FLUJOS FINANCIEROS ALCANCE JURÍDICO SE ESTABLECEN NORMAS QUE REGULAN LA EJECUCIÓN Y EVALUACIÓN Y FIJAN RESPONSABILIDADES POR EL MANEJO DEL PRESUPUESTO

POLÍTICAS DE ADMINISTRACIÓN PRESUPUESTARIA (POLÍTICA SALARIAL, INVERSIÓN PÚBLICA, CRÉDITO PÚBLICO) ALCANCE ADMINISTRATIVO. PLANEAR, DIRIGIR, COORDINAR, INFORMAR, SUPERVISAR, EVALUAR Y PRESUPUESTAR LAS ACTIVIDADES A CARGO DE LA ENTIDAD PÚBLICA. ALCANCE ECONÓMICO Y FINANCIERO. EFECTO ECONÓMICO: EL INGRESO PÚBLICO TRIBUTARIO TIENE UNA FUNCIÓN DE CONTRACCIÓN DE LA DEMANDA Y UN EFECTO DE REDISTRIBUCIÓN DE LOS RECURSOS. EFECTO FINANCIERO: EL PRESUPUESTO SIGNIFICA ORIGEN Y DESTINO DE FLUJOS FINANCIEROS. ALCANCE JURÍDICO. SE ESTABLECEN NORMAS QUE REGULAN LA EJECUCIÓN Y EVALUACIÓN Y FIJAN RESPONSABILIDADES POR EL MANEJO DEL PRESUPUESTO.")

6

DEL PRESUPUESTO PÚBLICO

IMPORTANCIA DEL PRESUPUESTO PÚBLICO EL PRESUPUESTO ES UN INSTRUMENTO PARA CUMPLIR EL PLAN DE LA NACIÓN, POR LO TANTO, DEBE FORMULARSE, SANCIONARSE Y EJECUTARSE EN FORMA TAL QUE ASEGURE EL LOGRO DE LOS OBJETIVOS PREVISTOS EN EL PLAN. (González). ES UNA HERRAMIENTA DE ADMINISTRACIÓN, PLANIFICACIÓN, CONTROL, GESTIÓN GUBERNAMENTAL Y JURÍDICA. OFRECE UN ESPACIO PARA LA COORDINACIÓN DE LAS ACCIONES RELATIVAS A ASUNTOS POLÍTICOS, ECONÓMICOS Y SOCIALES. SIRVE DE SOPORTE PARA LA ASIGNACIÓN DE RECURSOS Y PROVEE LA BASE LEGAL PARA LA REALIZACIÓN DEL GASTO PÚBLICO. ES UN INSTRUMENTO PARA LA TOMA DE DECISIONES EN EL SECTOR PÚBLICO. DELIMITA Y ESPECIFICA CON CLARIDAD LAS UNIDADES O FUNCIONARIOS RESPONSABLES DE EJECUTAR LOS PROGRAMAS Y PROYECTOS, ESTABLECIENDO ASÍ LA BASE PARA VIGILAR EL CUMPLIMIENTO DE LOS MANDATOS ESTABLECIDOS EN EL PRESUPUESTO.

. ES UNA HERRAMIENTA DE ADMINISTRACIÓN, PLANIFICACIÓN, CONTROL, GESTIÓN GUBERNAMENTAL Y JURÍDICA. OFRECE UN ESPACIO PARA LA COORDINACIÓN DE LAS ACCIONES RELATIVAS A ASUNTOS POLÍTICOS, ECONÓMICOS Y SOCIALES. SIRVE DE SOPORTE PARA LA ASIGNACIÓN DE RECURSOS Y PROVEE LA BASE LEGAL PARA LA REALIZACIÓN DEL GASTO PÚBLICO. ES UN INSTRUMENTO PARA LA TOMA DE DECISIONES EN EL SECTOR PÚBLICO. DELIMITA Y ESPECIFICA CON CLARIDAD LAS UNIDADES O FUNCIONARIOS RESPONSABLES DE EJECUTAR LOS PROGRAMAS Y PROYECTOS, ESTABLECIENDO ASÍ LA BASE PARA VIGILAR EL CUMPLIMIENTO DE LOS MANDATOS ESTABLECIDOS EN EL PRESUPUESTO.")

7

RELACIÓN CON EL PRESUPUESTO PRIVADO

SEMEJANZAS SE ELABORAN PARA BUSCAR EFICIENCIA Y ECONOMÍA EN SU EJECUCIÓN DEBEN PERMITIR LA FLEXIBILIDAD SE DEBE EJERCER UNA ACCIÓN DE CONTROL SON ELABORADOS CON BASE EN UN PROYECTO SE REALIZAN GENERALMENTE PARA UN PERIDO DE UN AÑO ESTÁN EXPRESADOS EN TÉRMINOS FÍSICOS Y FINANCIEROS

8

DIFERENCIAS OBJETIVO CONTROL

PRESUPUESTO PÚBLICO PRESUPUESTO PRIVADO CUMPLIMIENTO DE LAS METAS DE DESARROLLO ECONÓMICO, SOCIAL DEL PAÍS SE REINVIERTEN EN LA SOCIEDAD EL PRESUPUESTO ES DE CONOCIMIENTO PÚBLICO RIGIDA (CEÑIRSE A LO ESTABLECIDO EN LA LEY) LA ACCIÓN CONTROL ES MÁS RIGUROSA AFECTAN LA POLÍTICA FISCAL, ECONÓMICA Y CAMBIARIA SE FORMULA CON EQUILIBRIO PRESUPUESTO POR PROYECTOS ALCANZAR LA MAYOR RENTABILIDAD SOBRE LA INVERSIÓN INCREMENTAN EL PATRIMONIO DE LA EMPRESA EL PRESUPUESTO ES DE CONOCIMIENTO PRIVADO ES FLEXIBLE LA ACCIÓN CONTROL ES MENOS RIGUROSA AFECTAN A LA EMPRESA Y SU ENTORNO SE OBTIENE PARA DETERMINAR EL NIVEL MÍNIMO DE ACTIVIDAD CUALQUIERA OBJETIVO EXCEDENTES DE INGRESOS SOBRE GASTOS DIFUSIÓN DE LA INFORMACIÓN FLEXIBILIDAD EN SU FORMULACIÓN CONTROL INFLUENCIA DE LAS DECISIONES PUNTO DE EQUILIBRIO TÉCNICA PRESUPUESTARIA

LA ACCIÓN CONTROL ES MÁS RIGUROSA. AFECTAN LA POLÍTICA FISCAL, ECONÓMICA Y CAMBIARIA. SE FORMULA CON EQUILIBRIO. PRESUPUESTO POR PROYECTOS. ALCANZAR LA MAYOR RENTABILIDAD SOBRE LA INVERSIÓN. INCREMENTAN EL PATRIMONIO DE LA EMPRESA. EL PRESUPUESTO ES DE CONOCIMIENTO PRIVADO. ES FLEXIBLE. LA ACCIÓN CONTROL ES MENOS RIGUROSA. AFECTAN A LA EMPRESA Y SU ENTORNO. SE OBTIENE PARA DETERMINAR EL NIVEL MÍNIMO DE ACTIVIDAD. CUALQUIERA. OBJETIVO. EXCEDENTES DE INGRESOS SOBRE GASTOS. DIFUSIÓN DE LA INFORMACIÓN. FLEXIBILIDAD EN SU FORMULACIÓN. CONTROL. INFLUENCIA DE LAS DECISIONES. PUNTO DE EQUILIBRIO. TÉCNICA PRESUPUESTARIA.")

9

CARACTERÍSTICAS DEL PRESUPUESTO PÚBLICO

INCLUYE UNA PROGRAMACIÓN DETALLADA. REQUIERE DE UN PROYECTO Y ESTÁ CONTENIDO EN UN PLAN. EL PERIODO PRESUPUESTARIO ES DE DURACIÓN ANUAL. SE FORMULA, EJECUTA Y CONTROLA BAJO LA TÉCNICA DE PRESUPUESTO POR PROYECTOS. TIENE CARÁCTER DE LEY. CUENTA CON CLASIFICADORES DE INGRESOS Y GASTOS ENLAZADOS Y CONSOLIDADOS. COMO ALGO INHERENTE A SU NATURALEZA, DEBEN SER FLEXIBLES. SUS DATOS DEBEN ESTAR FUNDAMENTADOS EN ESTUDIOS, ANÁLISIS E INVESTIGACIONES. PERMITE LA DETERMINACIÓN DE RESPONSABILIDADES PÚBLICAS SE COMPORTA COMO UN ELEMENTO OPERATIVO DINÁMICO

10

OBJETIVOS DEL PRESUPUESTO PÚBLICO

PREVER INGRESOS Y GASTOS FUTUROS PARA ANTICIPARSE A LAS NECESIDADES DEL ENTE. TRASFORMAR LAS POLÍTICAS DEL GOBIERNO EN PROGRAMAS DE ACCIÓN POR MEDIO DE LA ASIGNACIÓN DE RECURSOS. PROVEER LA ESTRUCTURA PARA LAS CUENTAS PÚBLICAS Y LA CONTABILIDAD FISCAL. PERMITIR LA EVALUACIÓN PERIÓDICA DE LA GESTIÓN GUBERNAMENTAL FACILITAR EL PROCESO ADMINISTRATIVO. PROVEER LA BASE LEGAL PARA LA REALIZACIÓN DEL GASTO PÚBLICO. CUMPLIR CON LOS PLANES DE LA NACIÓN A LARGO, MEDIANO Y CORTO PLAZO. COORDINAR LAS DECISIONES POLÍTICAS, ECONÓMICAS Y SOCIALES. COORDINAR LAS ACTIVIDADES DE ORGANISMOS GUBERNAMENTALES ESTABLECER UNA RELACIÓN ENTRE LOS FINES POR CUMPLIR Y LOS MEDIOS CON QUE ALCANZARLOS. MINIMIZAR COSTOS, AL DARLE EL MEJOR USO A LOS RECURSOS. FACILITAR EL CONTROL. FACILITAR LA DELEGACIÓN DE AUTORIDAD Y FIJAR LA RESPONSABILIDAD FINANCIERA. PERMITIR QUE EL PÚBLICO CONOZCA LOS PROGRAMAS DE GOBIERNO.

11

RESPONSABILIDAD PRESUPUESTARIA

EN LOS PRESUPUESTOS SE INDICARÁN LAS UNIDADES ADMINISTRATIVAS QUE TENGAN A SU CARGO LA PRODUCCIÓN DE BIENES Y SERVICIOS PREVISTA. EN LOS CASOS DE EJECUCIÓN PRESUPUESTARIA CON LA PARTICIPACIÓN DE DIFERENTES UNIDADES ADMINISTRATIVAS DE UNO O VARIOS ÓRGANOS PÚBLICOS, SE INDICARÁ LA ACTIVIDAD QUE A CADA UNO DE ELLOS CORRESPONDA Y LOS RECURSOS ASIGNADOS PARA EL CUMPLIMIENTO DE LAS METAS PREVISTAS. ASÍ MISMO, SE DESIGNARÁN A LOS FUNCIONARIOS ENCARGADOS DE LAS METAS Y OBJETIVOS PRESUPUESTARIOS QUIENES RESPONDERÁN POR EL CUMPLIMIENTO DE LOS MISMOS Y EL EFICIENTE USO DE LOS RECURSOS ASIGNADOS (Arts. 17 y 18 LOAF).

.")

12

CARACTERÍSTICAS DEL SECTOR PÚBLICO

ADMINISTRACIÓN CENTRAL EJECUTA CRÉDITOS PRESUPUESTARIOS (GASTOS) NO TIENE CONTABILIDAD PATRIMONIAL, ES DECIR SÓLO EJECUTA GASTOS Y NO GENERA INGRESOS (EXCEPTO EL MINISTERIO DE FINANZAS) LO NO GASTADO SE REINTEGRA ALA TESORERÍA NACIONAL. ENTES DESCENTRALIZADOS SIN FINES EMPRESARIALES SE CREAN POR LEY (DERECHO PÚBLICO) NO REALIZAN ACTIVIDADES DE PRODUCCIÓN DE BIENES O SERVICIOS DESTINADOS A LA VENTA RECIBEN DE LA ADMINISTRACIÓN CENTRAL APORTES PRESUPUESTARIOS TIENEN CONTABILIDAD PATRIMONIAL

NO TIENE CONTABILIDAD PATRIMONIAL, ES DECIR SÓLO EJECUTA GASTOS Y NO GENERA INGRESOS (EXCEPTO EL MINISTERIO DE FINANZAS) LO NO GASTADO SE REINTEGRA ALA TESORERÍA NACIONAL. ENTES DESCENTRALIZADOS SIN FINES EMPRESARIALES. SE CREAN POR LEY (DERECHO PÚBLICO) NO REALIZAN ACTIVIDADES DE PRODUCCIÓN DE BIENES O SERVICIOS DESTINADOS A LA VENTA. RECIBEN DE LA ADMINISTRACIÓN CENTRAL APORTES PRESUPUESTARIOS. TIENEN CONTABILIDAD PATRIMONIAL.")

13

CARACTERÍSTICAS DEL SECTOR PÚBLICO

ENTES DESCENTRALIZADOS CON FINES EMPRESARIALES SE RIGEN POR EL DERECHO PRIVADO SU ACTIVIDAD PRINCIPAL ES LA PRODUCCIÓN DE BIENES O SERVICIOS DESTINADOS A LA VENTA Y CUYOS INGRESOS PROVENGAN FUNDAMENTALMENTE DE ESA ACTIVIDAD TIENEN CAPITAL EN ACCIONES LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO ARTÍCULOS: 6 Y 7 CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA ARTÍCULO: 167 GOBERNACIONES PRESUPUESTO DE INGRESOS = SITUADO CONSTITUCIONAL + FONDO INTERGUBERNAMENTAL PARA LA DESCENTRALIZACIÓN (FIDES) + LEY DE ASIGNACIONES ESPECIALES PRESUPUESTO DE GASTOS LA LEY DE PRESUPUESTO ES APROBADA POR EL CONSEJO LEGISLATIVO REGIONAL MUNICIPIOS PRESUPUESTO DE INGRESOS = SITUADO MUNICIPAL + INGRESOS PROPIOS EL PRESUPUESTO ES APROBADO POR LA CÁMARA MUNICIPAL MEDIANTE UNA ORDENANZA

+ LEY DE ASIGNACIONES ESPECIALES. PRESUPUESTO DE GASTOS. LA LEY DE PRESUPUESTO ES APROBADA POR EL CONSEJO LEGISLATIVO REGIONAL. MUNICIPIOS. PRESUPUESTO DE INGRESOS = SITUADO MUNICIPAL + INGRESOS PROPIOS. EL PRESUPUESTO ES APROBADO POR LA CÁMARA MUNICIPAL MEDIANTE UNA ORDENANZA.")

14

ORGANISMOS DEL SECTOR PÚBLICO

QUE PARTICIPAN EN EL SISTEMA PRESUPUESTARIO SISTEMA PRESUPUESTARIO (ART. 9 LOAFSP) ESTÁ INTEGRADO POR EL CONJUNTO DE PRINCIPIOS, ÓRGANOS, NORMAS Y PROCEDIMIENTOS QUE RIGEN EL PROCESO PRESUPUESTARIO DE LOS ENTES Y ÓRGANOS DEL SECTOR PÚBLICO ORGANISMOS QUE PARTICIPAN OFICINA NACIONAL DE PRESUPUESTO (ART. 20 Y 21 LOAFSP) UNIDADES ADMINISTRATIVAS DE LOS ORGANISMOS DEL SECTOR PÚBLICO MINISTERIO DE FINANZAS MINISTERIO DE PLANIFICACIÓN Y DESARROLLO ASAMBLEA NACIONAL CONTRALORÍA GENERAL DE LA REPÚBLICA OFICINA NACIONAL DE CONTABILIDAD PÚBLICA OFICINA NACIONAL DE TESORERÍA OFICINA NACIONAL DE CRÉDITO PÚBLICO OFICINA CENTRAL DE PERSONAL OFICINA NACIONAL DE AUDITORÍA BANCO CENTRAL DE VENEZUELA OTROS ORGANISMOS

ESTÁ INTEGRADO POR EL CONJUNTO DE PRINCIPIOS, ÓRGANOS, NORMAS Y PROCEDIMIENTOS QUE RIGEN EL PROCESO PRESUPUESTARIO DE LOS ENTES Y ÓRGANOS DEL SECTOR PÚBLICO. ORGANISMOS QUE PARTICIPAN. OFICINA NACIONAL DE PRESUPUESTO (ART. 20 Y 21 LOAFSP) UNIDADES ADMINISTRATIVAS DE LOS ORGANISMOS DEL SECTOR PÚBLICO. MINISTERIO DE FINANZAS. MINISTERIO DE PLANIFICACIÓN Y DESARROLLO. ASAMBLEA NACIONAL. CONTRALORÍA GENERAL DE LA REPÚBLICA. OFICINA NACIONAL DE CONTABILIDAD PÚBLICA. OFICINA NACIONAL DE TESORERÍA. OFICINA NACIONAL DE CRÉDITO PÚBLICO. OFICINA CENTRAL DE PERSONAL. OFICINA NACIONAL DE AUDITORÍA. BANCO CENTRAL DE VENEZUELA. OTROS ORGANISMOS.")

15

EL CICLO PRESUPUESTARIO

FORMULACIÓN EVALUACIÓN Y CONTROL DISCUSIÓN EJECUCIÓN SANCIÓN PROMULGACIÓN

16

EL CICLO PRESUPUESTARIO

18

FORMULACIÓN (SECCIÓN CUARTA DEL CAPÍTULO II LOAFSP Y

SECCIÓN TERCERA DEL CAPÍTULO III REGLAMENTO N° 1 LOAFSP) ELABORACIÓN DE LOS LINEAMIENTOS GENERALES Y LA POLÍTICA PRESUPUESTARIA PREVIA DISTRIBUCIÓN DE LA POLÍTICA PRESUPUESTARIA PREVIA ENTRE LAS CATEGORÍA PRESUPUESTARIAS ELABORACIÓN DE LOS ANTEPROYECTOS PRELIMINARES Y DEFINITIVOS DE PRESUPUESTO, POR LOS RESPECTIVOS RESPONSABLES ANÁLISIS, AJUSTES Y CONSOLIDACIONES DE LOS ANTEPROYECTOS EN DIFERENTES NIVELES APROBACIÓN POR MAXIMAS AUTORIDADES APROBACIÓN Y AJUSTES POR ENTES DE ADSCRIPCIÓN APROBACIÓN Y AJUSTES POR OFICINA DE PRESUPUESTO

ELABORACIÓN DE LOS LINEAMIENTOS GENERALES Y LA POLÍTICA PRESUPUESTARIA PREVIA. DISTRIBUCIÓN DE LA POLÍTICA PRESUPUESTARIA PREVIA ENTRE LAS CATEGORÍA PRESUPUESTARIAS. ELABORACIÓN DE LOS ANTEPROYECTOS PRELIMINARES Y DEFINITIVOS DE PRESUPUESTO, POR LOS RESPECTIVOS RESPONSABLES. ANÁLISIS, AJUSTES Y CONSOLIDACIONES DE LOS ANTEPROYECTOS EN DIFERENTES NIVELES. APROBACIÓN POR MAXIMAS AUTORIDADES. APROBACIÓN Y AJUSTES POR ENTES DE ADSCRIPCIÓN. APROBACIÓN Y AJUSTES POR OFICINA DE PRESUPUESTO.")

19

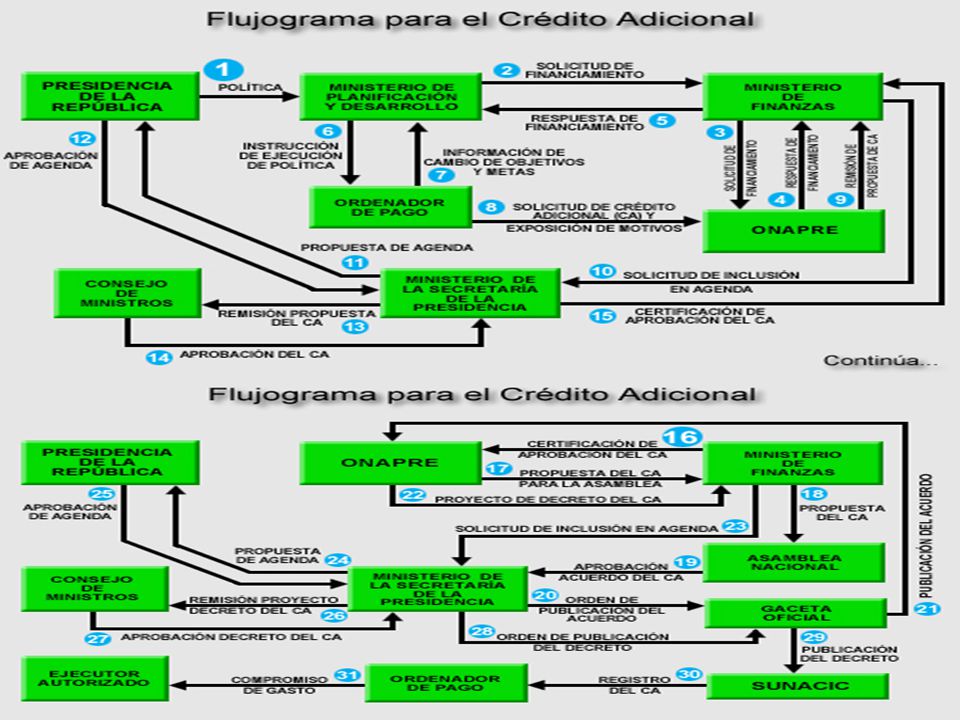

DISCUSIÓN, SANCIÓN Y PROMULGACIÓN PRESUPUESTO RECONDUCIDO

(ARTÍCULOS: 38, 39, 40, 41 Y 42 LOAFSP) APROBACIÓN POR EL EJECUTIVO PRESENTACIÓN AL LEGISLATIVO PROCESO DE SANCIÓN PROCESO DE PROMULGACIÓN PUBLICACIÓN EN GACETA OFICIAL (DENTRO DE LOS 10 DIAS SIGUIENTES) ANTES DEL 15 DE OCTUBRE ANTES DEL 15 DE DICIEMBRE PRESUPUESTO RECONDUCIDO ANTES DEL 31 DE MARZO

APROBACIÓN POR EL EJECUTIVO. PRESENTACIÓN AL LEGISLATIVO. PROCESO DE SANCIÓN. PROCESO DE PROMULGACIÓN. PUBLICACIÓN EN GACETA OFICIAL (DENTRO DE LOS 10 DIAS SIGUIENTES) ANTES DEL 15 DE OCTUBRE. ANTES DEL 15 DE DICIEMBRE. PRESUPUESTO RECONDUCIDO. ANTES DEL 31 DE MARZO.")

20

EJECUCIÓN (SECCIÓN QUINTA DEL CAPÍTULO II

LOAFSP Y SECCIÓN QUINTA, SEXTA Y SEPTIMA DEL CAPÍTULO III REGLAMENTO N° 1 LOAFSP) DISTRIBUCIÓN GENERAL DISTRIBUCIÓN ADMINISTRATIVA PROGRAMACIÓN DE LA EJECUCIÓN FÍSICA Y FINANCIERA SOLICITUD DE BIENES Y SERVICIOS RECEPCIÓN Y UTILIZACIÓN DE BIENES Y SERVICIOS PAGOS MODIFICACIONES PRESUPUESTARIAS Y REPROGRAMACIÓN DE LA EJECUCIÓN

DISTRIBUCIÓN GENERAL. DISTRIBUCIÓN ADMINISTRATIVA. PROGRAMACIÓN DE LA EJECUCIÓN FÍSICA Y FINANCIERA. SOLICITUD DE BIENES Y SERVICIOS. RECEPCIÓN Y UTILIZACIÓN DE BIENES Y SERVICIOS. PAGOS. MODIFICACIONES PRESUPUESTARIAS Y REPROGRAMACIÓN DE LA EJECUCIÓN.")

21

SISTEMA ADMINISTRATIVO

EJECUCIÓN FÍSICA FINANCIERA SISTEMA ADMINISTRATIVO SISTEMA OPERATIVO GASTOS INGRESOS CAUSACIÓN COMPROMISO GASTO CAUSADO PAGO LIQUIDACIÓN RECAUDACIÓN

22

MODIFICACIONES PRESUPUESTARIAS

Las modificaciones presupuestarias consisten en cambios que se efectúan a los créditos asignados a los programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas que expresamente se señalen en la Ley de Presupuesto y su respectiva Distribución General de cada año, para los diferentes organismos. Dichas modificaciones pueden ser consecuencia de: Subestimaciones o sobreestimaciones de los créditos asignados originalmente en la Ley de Presupuesto y en la Distribución General. Incorporación de nuevos programas. Reajuste de gastos acordados por el Presidente de la República, con miras a un uso más racional de los mismos o motivado por situaciones de tipo coyuntural no previstas. Alteración de las metas o volúmenes de trabajo en los programas que desarrolla el organismo. Gastos no previstos.

23

Créditos Adicionales:

Son incrementos a los créditos presupuestarios que se acuerdan a los programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas que expresamente señalen la Ley de Presupuesto y la Distribución General de cada año. El Ejecutivo Nacional, al tramitar la modificación presupuestaria en referencia, debe demostrar que el Tesoro Nacional dispondrá de los recursos para atender la erogación Rectificaciones: Son incrementos de créditos presupuestarios que se acuerdan a los programas, subprogramas, obras, partidas y subpartidas, genéricas, específicas y subespecíficas de los organismos ordenadores de compromisos y pagos, para gastos necesarios no previstos o que resulten insuficientes. La fuente de financiamiento es la partida "Rectificaciones al Presupuesto" prevista en la Ley de Presupuesto anual; por ello, el uso de esa partida aumenta los créditos del organismo, pero no al total de las asignaciones acordadas en dicha Ley.

24

Insubsistencia o anulaciones de créditos:

Es una modificación presupuestaria mediante la cual se anulan, total o parcialmente, los créditos no comprometidos acordados a programas subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas de la Ley de Presupuesto; constituye una de las modificaciones que provoca rebaja a los créditos del presupuesto de gastos. Ajustes en los créditos por Reducción de Ingresos: Es una modificación presupuestaria mediante la cual se anulan total o parcialmente los créditos no comprometidos acordados a programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas de la Ley de Presupuesto. Estas reducciones a los créditos se originan cuando se evidencia una disminución de los ingresos previstos para el ejercicio fiscal. Reprogramación de contrato de obras: Consiste en la posibilidad de asignar a "Nuevos Contratos" los créditos destinados a "Contratos Vigentes", siempre y cuando se demuestre que no existen pagos pendientes por trabajos ya ejecutados.

25

Traspasos de créditos:

Consiste en una reasignación de créditos presupuestarios entre partidas y sub partidas genéricas, específicas y subespecificas de un mismo programa o distintos programas que no afectan el total de los gastos previstos en el presupuesto. De acuerdo a los niveles de aprobación los traspasos se clasifican en: 1. Los que ameriten modificación de las partidas o de las subpartidas controladas, requieren aprobación del Congreso de la República. 2. Los que ameriten modificación de las partidas o de las subpartidas no controladas, requieren aprobación del Congreso de la República, si el monto es mayor al cinco por ciento (5%) 3. Los que ameriten modificación de las partidas o de las subpartidas no controladas, requieren aprobación de la Oficina Central de Presupuesto si el monto es igual o menor al cinco por ciento (5%). 4. Los que afecten a las subpartidas, genéricas, específicas y subespecíficas no controladas de una partida, deben ser autorizadas por la máxima autoridad del organismo o su delegado.

3. Los que ameriten modificación de las partidas o de las subpartidas no controladas, requieren aprobación de la Oficina Central de Presupuesto si el monto es igual o menor al cinco por ciento (5%). 4. Los que afecten a las subpartidas, genéricas, específicas y subespecíficas no controladas de una partida, deben ser autorizadas por la máxima autoridad del organismo o su delegado.")

27

EVALUACIÓN Y CONTROL (SECCIÓN SEPTIMA DEL CAPÍTULO II LOAFSP)

REGISTRO DE LAS OPERACIONES FÍSCIAS Y FINANCIERAS EVALUACIÓN DE LA LEGALIDAD DE LAS OPERACIONES DETERMINACIÓN DE LAS DIFERENCIAS ENTRE LO PROGRAMADO Y EJECUTADO ANÁLISIS DE LAS CAUSAS

28

GRACIAS POR SU ATENCIÓN

Presentaciones similares