Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DELIA E. CALVO - GUSTAVO A. ESCUDERO

2

De acuerdo al artículo 274 de la Constitución Política y con fundamento en las facultades otorgadas por el Decreto 272 de 2000 y la Sentencia C-1339 de 2000, a la Auditoría General de la Republica le corresponde ejercer la vigilancia de la gestión fiscal de las Contralorías. El numeral 2 del artículo 17 del Decreto 272 de 2000, señala dentro de las funciones del Auditor General de la República el "Prescribir los métodos y la forma en que sus vigilados deben rendir cuentas y determinar los criterios de evaluación financiera, operativa y de resultados entre otros, que deberán aplicarse para el ejercicio de la vigilancia de la gestión. De acuerdo al artículo 274 de la Constitución Política y con fundamento en las facultades otorgadas por el Decreto 272 de 2000 y la Sentencia C-1339 de 2000, a la Auditoría General de la Republica le corresponde ejercer la vigilancia de la gestión fiscal de las Contralorías. El numeral 2 del artículo 17 del Decreto 272 de 2000, señala dentro de las funciones del Auditor General de la República el "Prescribir los métodos y la forma en que sus vigilados deben rendir cuentas y determinar los criterios de evaluación financiera, operativa y de resultados entre otros, que deberán aplicarse para el ejercicio de la vigilancia de la gestión.

3

ART. 17.-Funciones del Auditor General de la República Numeral 7. Certificar la gestión y resultados de las entidades sometidas a su vigilancia. Corte Constitucional mediante Sentencia 1339 de 2000 M. P. Antonio Barrera Carbonell, Declara EXEQUIBLE

4

1 Panorama del Control Fiscal Colombiano 2 Hacia la Transformación del Control Fiscal. 3 Metodología denominada 8 criterios

5

RIESGO ALTO 23 RIESGO MEDIO 24 RIESGO BAJO 14

8

Importación de archivos para el cargue de información inicial en la cuenta Acciones para optimizar el proceso de consulta y Rendición de la Cuenta.(usuarios Activos) Soporte de la AGR permanente a través del Administrador del SIREL “ Cero Extemporaneidades” Reformas al F-24

Soporte de la AGR permanente a través del Administrador del SIREL Cero Extemporaneidades Reformas al F-24")

9

1 Acciones de Mejora en el SIREL. 2 Inte grali dad del Proc eso de Eval uaci ón de la Ges tión

10

Plan General de Auditorías P.G.A. Plan General de Auditorías P.G.A. INSUMOSPROCESOSRESULTADOS Denuncias de la Ciudadanía Denuncias de la Ciudadanía Sanciones, multas, amonestaciones Sanciones, multas, amonestaciones Informes de Auditoría Informes de Auditoría Fallo con responsabilidad Fallo con responsabilidad Fallo sin responsabilidad Fallo sin responsabilidad Procesos de Responsabilidad, Sancionatorios y Coactivos Procesos de Responsabilidad, Sancionatorios y Coactivos Fenecimiento o no de las Cuentas Fenecimiento o no de las Cuentas Proceso Administrativo Sancionatorio Proceso Administrativo Sancionatorio Proceso de Responsabilidad Fiscal Proceso de Responsabilidad Fiscal Proceso de Jurisdicción Coactiva Proceso de Jurisdicción Coactiva Resarcimiento daño patrimonial Resarcimiento daño patrimonial Auditorías Revisión de cuentas Revisión de cuentasINSUMOPROCESORESULTADO HALLAZGOSHALLAZGOS DECISIONESDECISIONES MEJORAMIENTOSCFMEJORAMIENTOSCF Certificación Gestión y Resultados Certificación Gestión y Resultados

12

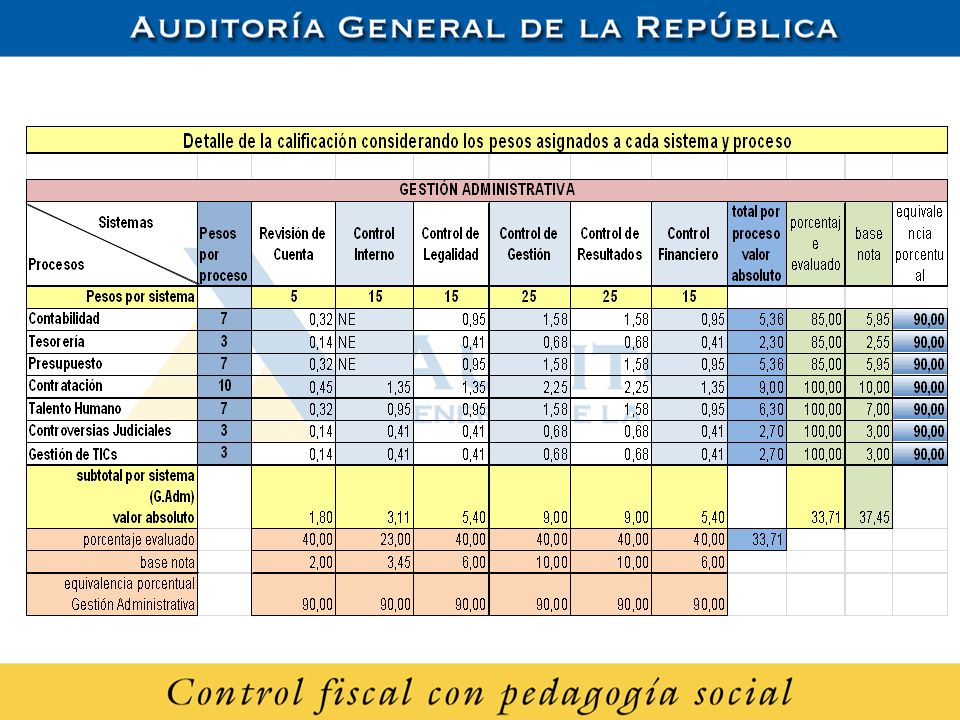

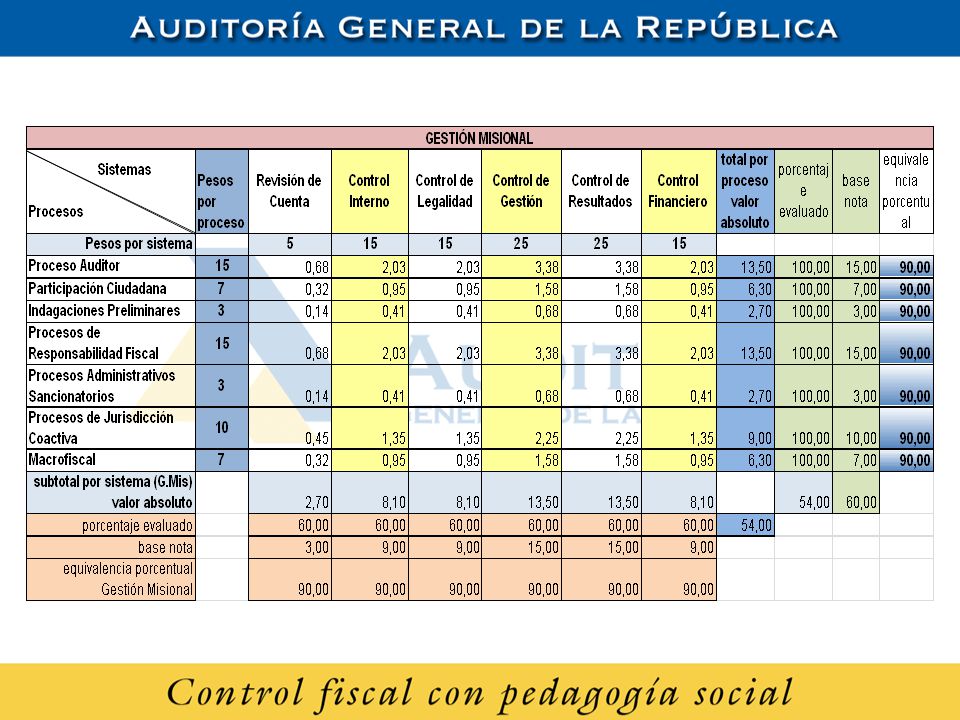

PRONUNCIAMIENTO DE LA CUENTA Sistema de Control Financiero Sistema de Control Interno Sistema de Control de Legalidad Sistema Control de Gestión Sistema de Control de Resultados GESTIÓN MISIONAL GESTIÓN ADMINISTRATIVA Sistema de Revisión de la Cuenta CONTABILIDAD TESORERÍA PRESUPUESTO CONTRATACIÓN TALENTO HUMANO CONTROVERSIAS JUDICIALES GESTIÓN TICs PROCESO AUDITOR PARTICIPACIÓN CIUDADANA INDAGACIONES PRELIMINARES PROCESOS DE RESPONSABILIDAD ADMINISTRATIVOS SANCIONATORIOS JURISDICCIÓN COACTIVA MACROFISCAL CERTIFICACIÓN DE LA GESTIÓN Criterio 2,3,4,6 Criterio 2,3,4,6 Criterio 4 Criterio 5 Criterio 7 Criterio 1

13

i. Priorización y Selección de las Entidades a Auditar ii. Planeación iii. Ejecución iv. Informe v. Seguimiento

14

EVALUAR LA GESTIÓN Y LOS RESULTADOS OBTENIDOS POR QUIENES ADMINISTRAN LOS RECURSOS PÚBLICOS. REVISIÓN DE LAS CUENTAS PLANEACIÓN DE LA AUDITORÍA TRABAJO DE CAMPO INFORME PRELIMINAR CONTRADICCIÓN INFORME DEFINITIVO CLASIFICACIÓN TRASLADO DE HALLAZGOS ORGANIZAR PAPELES DE TRABAJO REVISIÓN Y APROBACIÓN PLAN MEJORAMIENTO ETAPAS DEL PROCESO AUDITOR

15

Enfoque en administración de riesgos Valor hacia la Misión de las Entidades Financiera Operación Gestión y Resultados Finanzas y Contabilidad Económia, Eficiencia y Eficacia de las operaciones Alineación con la visión y misión de las Entidades

16

PGA MATRIZ DE PROGRAMACIÓN MATRIZ DE PRIORIZACIÓN DE AUDITORIAS FASE PLANEACIÓN MATRIZ DE REVISIÓN DE LA CUENTA MATRIZ DE RIESGOS MATRIZ PROGRAMA DE AUDITORIA FASE DE EJECUCIÓN FASE INFORME VALIDACIÓN MATRIZ PROGRAMA AUDITORIA MATRIZ DE EVALUACIÓN POR PROCESOS Y SISITEMAS MATRIZ DE PRONUNCIAMIENTO Y EVALUACIÓN DE LA GESTIÓN.

17

PLAN GENERAL DE AUDITORIAS - PGA

19

Matriz Prioriización Puesto x Peso Criterio x Peso Tema / 100 = Puntaje Criterio Sumatoria Puntajes Criterios = Puntaje Tema Sumatoria Puntajes Temas = Puntaje Total

20

Priorización Contralorías

21

FASE PLANEACIÓN REVISIÓN DE LAS CUENTAS

31

FASE PLANEACIÓN PLANIFICACIÓN DE AUDITORÍAS

32

SISTEMA ESTADÍSTICO DE INFORMACIÓN DE LAS CONTRALORÍAS MATRIZ DE RIESGOS EIT INDICADORES Y VARIABLES RESULTADOS AUDITORIAS ANTERIORES Esta labor se apoya en : PROCESOS FISCALES DENUNCIAS CIUDADANAS

33

. Entidad a ser Auditada (Elección) Fase de Planeación Información Relevante Objetivos – Metas - Políticas Estrategias - Alcance Plan de Auditoría o Memorando de Planeación Fase de Planeación

Fase de Planeación Información Relevante Objetivos – Metas - Políticas Estrategias - Alcance Plan de Auditoría o Memorando de Planeación Fase de Planeación")

34

. Esta compuesto por tres etapas: La comprensión y conocimiento del sujeto a ser auditado, donde se analizan: (1) las actividades, estructura y funciones del sector y de la misma entidad, (2) disposiciones legales aplicables, historia, antecedentes, recursos, controles y procesos críticos, y (3) las actividades y su entorno, relacionadas con la gestión ambiental, tales como: proyectos con impacto ambiental, políticas ambientales del sector, informes de control y de gestión, etc.

las actividades, estructura y funciones del sector y de la misma entidad, (2) disposiciones legales aplicables, historia, antecedentes, recursos, controles y procesos críticos, y (3) las actividades y su entorno, relacionadas con la gestión ambiental, tales como: proyectos con impacto ambiental, políticas ambientales del sector, informes de control y de gestión, etc.")

35

. Fase de Planeación La preparación del Análisis Preliminar, en él se determinan: (1) líneas generales de investigación (áreas, procesos, actividades, etc. a ser examinadas), (2) fuentes de criterios —es decir, la literatura sobre el tema, pronunciamientos, tratados, acuerdos, conceptos profesionales o simplemente el sentido común, que serán utilizados en la evaluación de la entidad y que están de acuerdo con la naturaleza de las actividades de la entidad auditada— y (3) objetivos de la auditoría y metas que se desean lograr mediante el control al área de examen.

, (2) fuentes de criterios —es decir, la literatura sobre el tema, pronunciamientos, tratados, acuerdos, conceptos profesionales o simplemente el sentido común, que serán utilizados en la evaluación de la entidad y que están de acuerdo con la naturaleza de las actividades de la entidad auditada— y (3) objetivos de la auditoría y metas que se desean lograr mediante el control al área de examen..")

36

. Fase de Planeación Elaboración del Plan, cuyo objetivo es comunicar el conocimiento inicial a la Contraloría respectiva, donde ésta asigna el personal de apoyo capacitado —de ser necesario— y el tiempo de estudio. Este plan debe contener una descripción del ente auditado (antecedentes, naturaleza jurídica, funciones, actividades y procesos con efectos ambientales, recursos financieros, cifras, etc.), líneas generales de investigación y fuentes de criterio detallando los recursos humanos, físicos y tecnológicos necesarios, además de cronogramas.

, líneas generales de investigación y fuentes de criterio detallando los recursos humanos, físicos y tecnológicos necesarios, además de cronogramas..")

37

CONTABILIDAD PRESUPUESTO CONTRATACIÓN T. HUMANO P. CIUDADANA P. FISCALES PROCESO AUDITOR PROCESO AUDITOR C. JUDICIALES MATRIZ DE RIESGOS PROCESO SUBPROCESO SISTEMA DE CONTROL SISTEMA DE CONTROL X X X X X X X X X X X X X X X X X X X X X X RIESGOS IMPACTO OCURRENCIA SI NO SI INFORMEDECUENTAINFORMEDECUENTA INFORMEDECUENTAINFORMEDECUENTA ESTADISTICAS 100% DE REVISIÓN DE LA INFORMACIÓN

38

MATRIZ PROGRAMA DE AUDITORIA PROCESO SUBPROCESO SISTEMA DE CONTROL SISTEMA DE CONTROL OBJETIVO X X X X X X X X X X X X PROGRAMA IMPACTO OCURRENCIA SI ACTIVIDADES MATRIZ DE RIESGOS PROCESO SUBPROCESO SISTEMA DE CONTROL SISTEMA DE CONTROL X X X X X X X X X X X X X X X X X X X X X X RIESGOS IMPACTO OCURRENCIA SI NO SI MEMORANDODEPLANEACIÓNMEMORANDODEPLANEACIÓN

39

FASE DE EJECUCIÓN

40

Programa de Auditoría o Memorando de Planeación Objeto, Actividades y Procedimientos a ser Aplicados Fase de Examen Evidencias y Hallazgos Análisis y Evaluación Formulación de Recomendaciones Fase de Examen o Trabajo de Campo

41

EJECUCIÓN DE LA AUDITORIA EJECUCIÓN DE LA AUDITORIA ETAPA DE EJECUCIÓN DE LA AUDITORÍA Llevar a cabo el acto de instalación de la auditoría Realizar las pruebas de auditoría "in situ" y conformar los hallazgos Solicitar información necesaria Elaborar los papeles de trabajo Realizar mesas de trabajo de seguimiento

42

Programa de Auditoría Objeto, Criterios y Procedimientos a ser Aplicados Fase de Ejecución 2. Desarrollo de las Observaciones de Auditoría Evidencias y Hallazgos Análisis y Evaluación Formulación de Recomendaciones Solicitud de información 1. Pruebas

43

SIREL C. JUDICIALES MATRIZ DE RIESGOS PROCESO SUBPROCESO SISTEMA DE CONTROL SISTEMA DE CONTROL RIESGOS IMPACTO OCURRENCIA X X X X X X X X X X X SI NO PONDERACIÓN PROGRAMA DE AUDITORIA PROCESO SUBPROCESO SISTEMA DE CONTROL SISTEMA DE CONTROL PROGRAMA OBJETIVO X SI INFORMEDEAUDITORIAINFORMEDEAUDITORIA OBJETIVO X NO OBJETIVO X SI OBJETIVO X SI OBJETIVO X SI OBJETIVO X SI INTEGRALIDAD DEL CONTROL FISCAL

44

CONTABILIDAD PRESUPUESTO CONTRATACIÓN T. HUMANO P. CIUDADANA P. FISCALES PROCESO AUDITOR PROCESO AUDITOR C. JUDICIALES ESTADISTICAS DICTAMEN ESTADOS FINANCIEROS CONTRATACIÓN PARTICIPACIÓN CIUDADANA PROCESOS FISCALES PROCESO AUDITOR MACROFISCAL

45

CONTABILIDAD PRESUPUESTO CONTRATACIÓN T. HUMANO P. CIUDADANA P. FISCALES PROCESO AUDITOR PROCESO AUDITOR C. JUDICIALES ESTADISTICAS DICTAMEN ESTADOS FINANCIEROS CONTRATACIÓN PARTICIPACIÓN CIUDADANA PROCESOS FISCALES PROCESO AUDITOR MACROFISCAL MATRIZ DE CALIFICACIÓN CALIDAD DEL PROCESO AUDITOR OPORTUNIDAD DE LOS RESULTADOS LEGALIDAD –GESTIÓN Y RESULTADOS OPORTUNIDAD EN LA GESTIÓN DE ATENCIÓN A LOS REQUERIMIENTOS EVALUACIÓN DE CONTENIDOS MÍNIMOS GESTIÓN - RECAUDO SEGUIMIENTO PLAN DE MEJORMIENTO

46

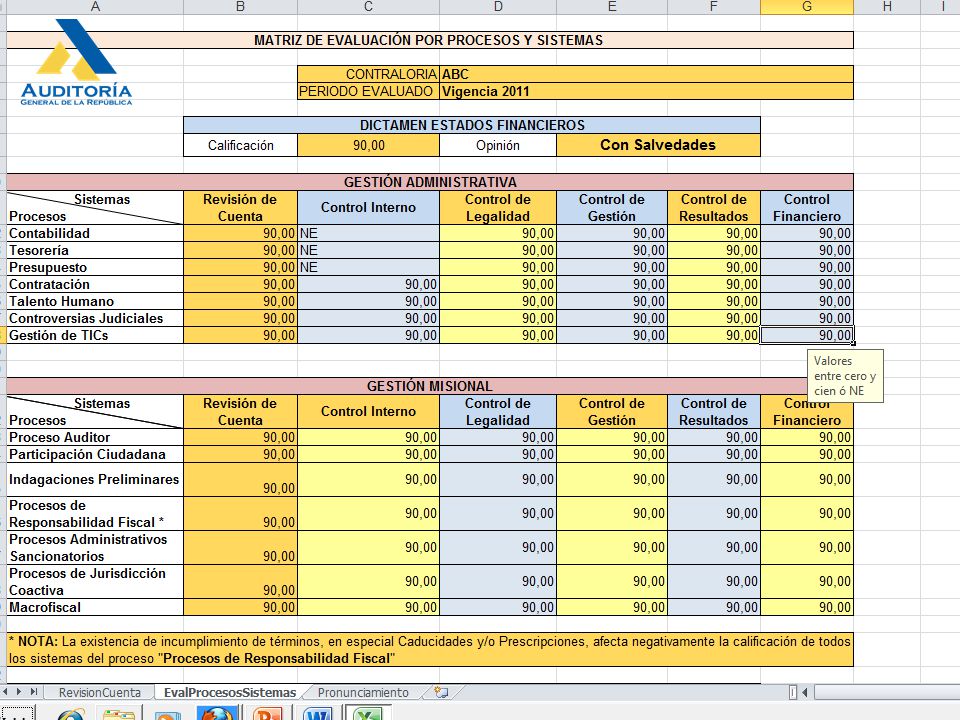

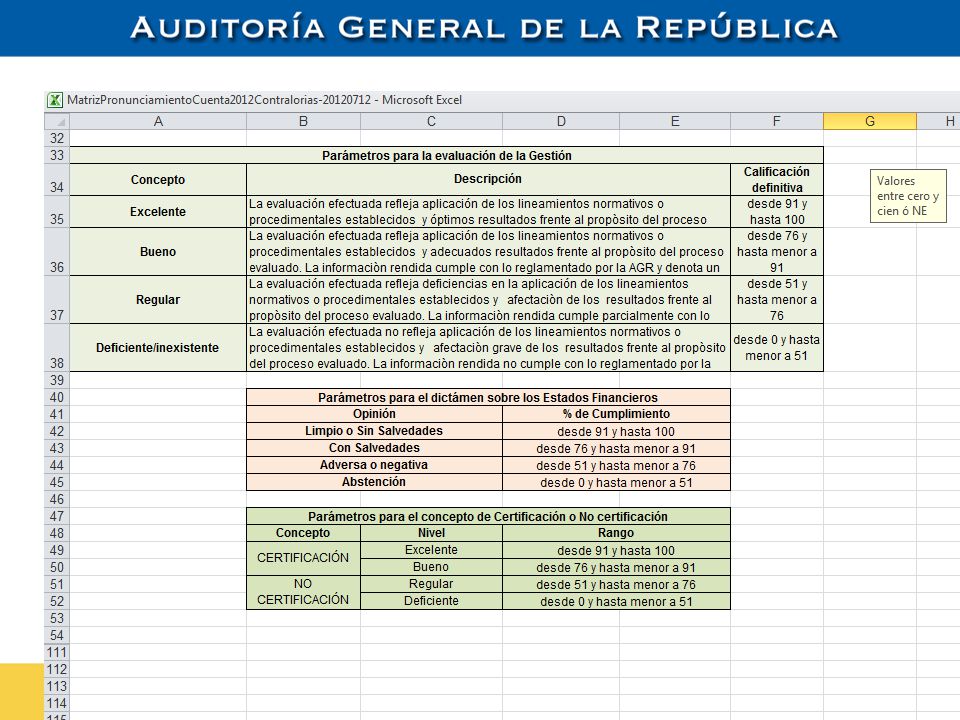

DICTAMEN ESTADOS FINANCIEROS Parámetros para el dictamen sobre los Estados Financieros Opinión% de Cumplimiento Limpio o Sin Salvedades desde 91 y hasta 100 Con Salvedades desde 76 y hasta menor a 91 Adversa o negativa desde 51 y hasta menor a 76 Abstención desde 0 y hasta menor a 51 Es el resultado producto de la aplicación de los Sistemas de Control al Proceso Contable.

47

OBJETIVO GENERAL: verificar el cumplimiento de las normas aplicables a la contratación pública, la cual esta orientada al cumplimiento de los cometidos y fines del Estado, garantizando la buena calidad en la prestación del servicio y la óptima utilización de los recursos públicos por parte de las Entidades Vigiladas. La evaluación a la contratación efectuada por las entidades vigiladas se debe fundamentar en observar el cumplimiento de los principios de la función administrativa y de la gestión fiscal a saber: – TRANSPARENCIA – ECONOMÍA – RESPONSABILIDAD CONTRATACIÓN

48

Transparencia: Es el deber ser de la contratación, que se orienta en la selección objetiva atendiendo al interés general, y se fundamenta en: – La igualdad, de oportunidades a los proponentes. – La Publicidad: de todos los procedimientos y actos del proceso de contratación y por regla general se realizaran por convocatoria pública. – El respeto por los procedimientos: Cumplir con la ritualidad de las modalidades de selección, dar a conocer y controvertir los actos de la Entidad y tener reglas claras precisas, completas y objetivas. Economía Eficiencia y eficacia en el proceso contractual y se estructura en: – Eliminación de trámites que dilaten el proceso. – Resolución de controversia expedita. – Cumplimiento de ciertos requisitos y deberes pre-contractuales – contractuales y post-contractuales que aseguren la ejecución correcta. Responsabilidad. Se centra en las conductas que debe tener presente la Entidad, funcionarios, oferentes y contratistas, y se observa en: – La contratación debe atender al interés general de la Entidad.

49

ESTUDIOS PREVIOS MODALIDAD DE CONTRATACIÓN OBJETOS CONTRATADOS ACORDE CON EL OBJETO MISIONAL CUMPLIMIENTO DE REQUISITOS PARA CONTRATAR OBLIGACIONES DE SUPERVISORES E INTERVENTORES CUMPLIMIENTO DE REQUISITOS PARA PAGO LEGALIZACIÓN DE LOS CONTRATOS CUMPLIMINETO PROGRAMACIÓN CONTRACTUAL ASPECTOS A EVALUAR EN LA CONTRATACIÓN

50

COBERTURA EN ENTIDADES COBERTURA EN PRESUPUESTOS INSTRUMENTOS METODOLÓGICOS APLICACIÓN DE INSTRUMENTOS METODOLÓGICOS EVALUACIÓN SOBRE EL ALCANCE DE LAS AUDITORÍAS VERIFICAR LA CORRECTA TIPIFICACIÓN DE HALLAZGOS COMPARATIVO DE HALLAZGOS EN INFORME PRELIMINAR Y DEFINITIVO OPORTUNIDAD EN EL TRASLADO DE HALLAZGOS EVALUACIÓN DE LA PLANEACIÓN CON LO EJECUTADO PROCESO AUDITOR

51

EVALUACIÓN DEL CONTROL A LA CONTRATACIÓN – CRITERIOS DE EVALUACIÓN OEE PROCESO AUDITOR - CCC CCC DCF Y GERENCIAS INSUMO CONTRALORÍAS ANÁLISIS PROCESO AUDITOR EVALUACIÓN DEL CONTROL AL CONTROL DE LA CONTRATACIÓN CRITERIOS DE EVALUACIÓN RENDICION INFORMACIÓN OPINION DE GESTION INFORME DE AUDITORIA

52

1.En este contexto se deberá identificar si las contralorías realizan control fiscal a los contratos con las siguientes entidades: – Asociaciones – Corporaciones – Fundaciones – Cooperativas – Asociación de entidades públicas – Universidades Públicas PROCESO AUDITOR - CCC VULNERACIÓN AL PRINCIPIO DE SELECCIÒN OBJETIVA

53

2.Evaluar si las Contralorías focalizan sus acciones de vigilancia a la contratación, orientadas al análisis de algunos convenios interadministrativos VULNERACIÓN DEL PRINCIPIO DE SELECCIÓN OBJETIVA.

54

3.EVALUAR SI LAS CONTRALORÍAS IDENTIFICAN LA CONCENTRACIÓN DE LA CONTRATACIÓN PERMANENTE CON UN MISMO PROVEEDOR VULNERACIÓN DEL PRINCIPIO DE TRANSPARENCIA.

55

4.EVALUAR SI LAS CONTRALORÍAS IDENTIFICAN CONTRATATOS CON OBJETOS DIFUSOS. 5.EVALUAR SI LAS CONTRALORÍAS IDENTIFICAN LA UTILIZACIÓN DE LA MODALIDAD DE CONTRATACIÓN DIRECTA SIN EL LLENO DE LOS REQUISITOS EN OMISIÓN AL CONCURSO DE MÉRITOS 6.EVALUAR SI LAS CONTRALORÍAS IDENTIFICAN EL FRACCIONAMIENTO DE CONTRATOS 7.VERIFICAR EL CUMPLIMIENTO DEL MANDATO LEGAL DE IDENTIFICAR NÓMINAS PARALELAS

56

8. Se considera importante revisar los siguientes aspectos: Verificación de la existencia de sobrecostos. Revisión de los contratos en los que se pactó anticipo. Revisión del avance del contrato, frente a su cronograma. Verificación del adecuado cumplimiento del objeto contractual. Verificación de la adecuada supervisión o interventoría. Verificación de que se hubiese mantenido la ecuación contractual, que es la principal causa de procesos judiciales contra el Estado.

57

VIGENCIAS FUTURAS OLA INVERNAL FIDUCIAS PATRIMONIO CULTURAL SALUD EDUCACIÓN PASIVOS PENSIONALES URGENCIAS MANIFIESTAS PROCESO AUDITOR – OTROS TEMAS DE INTERÉS

58

BENEFICIOS DEL PROCESO AUDITOR Articulo 127 Ley 1474 La Auditoría General de la República constatará la medición efectuada por las Contralorías de los beneficios generados por el ejercicio de su función, para lo cual tendrá en cuenta que se trate de acciones evidenciadas debidamente comprobadas, que correspondan al seguimiento de acciones establecidas en planes de mejoramiento o que sean producto de observaciones, hallazgos, pronunciamientos o advertencias efectuados por la Contraloría, que sean cuantificables o cualificables y que exista una relación directa entre la acción de mejoramiento y el beneficio. de la Ley 1474

59

VERIFICAR EL ESTRICTO CUMPLIMIENTO DE LAS ACCIONES DE MEJORA CONTENIDAS EN LOS PLANES DE MEJORAMIENTO SUSUCRITOS COMO RESULTADO DE AUDITORÍAS ANTERIORES. LAS ACCIONES QUE SE IDENTIFIQUEN COMO NO CUMPLIDAS DEBERÁN FORMAR PARTE DE LOS NUEVOS PLANES DE MEJORAMIENTO SOPENA DE LAS SANCIONES A QUE HALLA LUGAR POR DICHO INCUMPLIMIENTO. LAS GERENCIAS SECCIONALES Y LA DIRECCIÒN DE CONTROL FISCAL CON LA INFORMACIÒN REPORTADA POR LAS ENIDADES VIGILADAS, DEBERÀN LLEVAR UN REGISTRO SOBRE EL CUMPLIMIENTO DE LAS ACCIONES DE LOS PLANES DE MEJORAMIENTO SUSCRITOS CON EL FIN DE IDENTIFICAR SITUACIONES QUE POTENCIALMENTE PUEDAN INCUMPLIRSE O SE HALLAN INCUMPLIDO, SITUACIÓN QUE REQUERIRAN DE MANERA INMEDIATA PARA IDENTIFICAR LAS CAUSAS DE DICHO INCUMPLIMIENTO. ESTE CONTROL DEBERÀ SER INCLUIDO EN LOS INFORMES DE GESTIÒN. SEGUIMIENTO PLANES DE MEJORAMIENTO

60

GESTIÓN EN EL IMPULSO DE LOS PROCESOS DECRETO DE NULIDADES CADUCIDAD PRESCRIPCIÓN DILACIONES DECRETO DE MEDIDAS CAUTELARES VINCULACIÓN AL GARANTE GESTIÓN EN EL PROCESO DE RECAUDO RECAUDO EFECTIVO DETERMINACIÓN DEL DAÑO PARA EL INICIO DE LOS PROCESOS PERENTORIEDAD PARA EL DECRETO DE PRUEBAS PROCESOS FISCALES

61

IDENTIFICAR LA PRESENTACIÓN DE LOS INFORMES MACROFISCALES – FINANZAS TERRITORIALES – DEUDA PÙBLICA – INFORME DEL BALANCE – INFORME DE RECURSOS NATURALES PARA LA EVALUACIÒN DEL CONTENIDO DE LOS INFORMES MACROFISCALES SE UTILIZARÁ LA FICHA TÉCNICA QUE CONTIENE LAS ACTIVIDADES QUE DEBE REALIZAR EL AUDITOR Y LOS ASPECTOS DE CONTENIDO MÌNIMO DE LOS MISMOS. MACROFISCALES

62

FASE INFORME

70

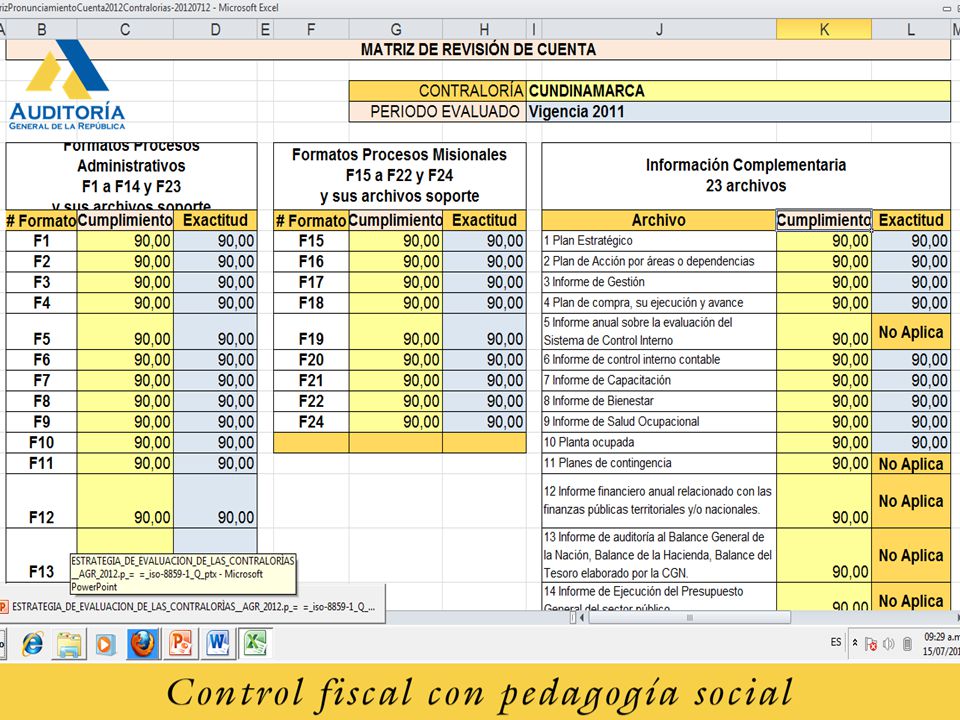

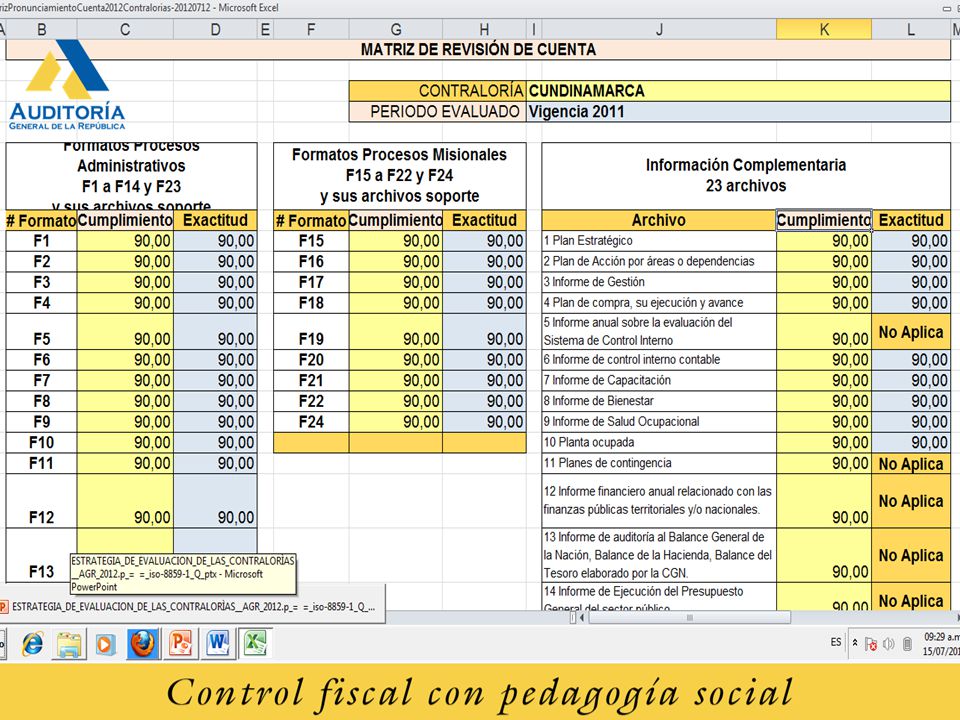

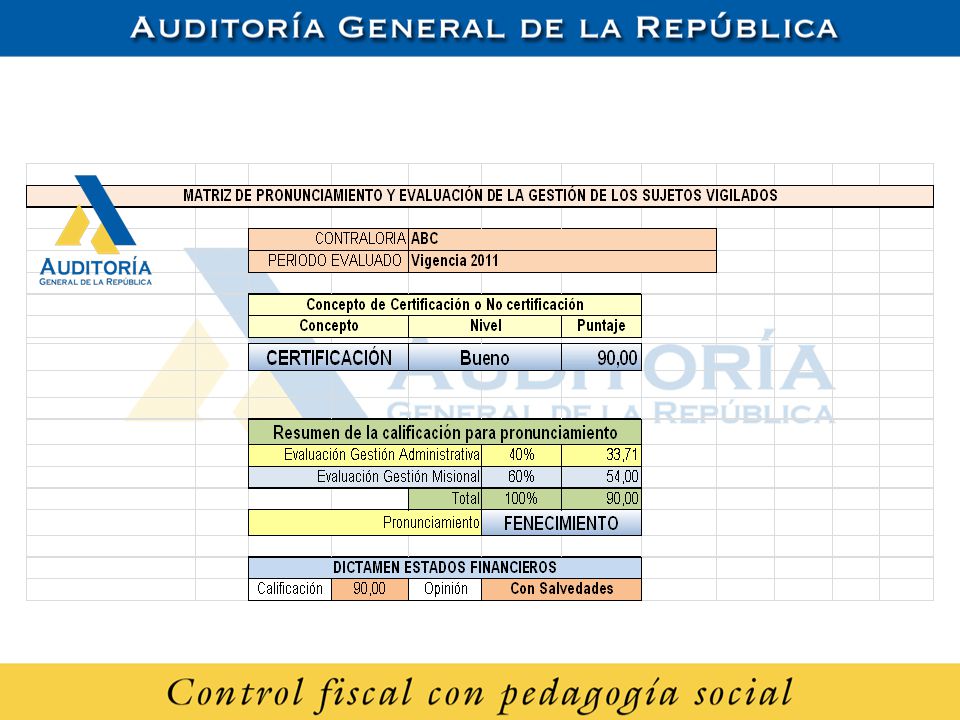

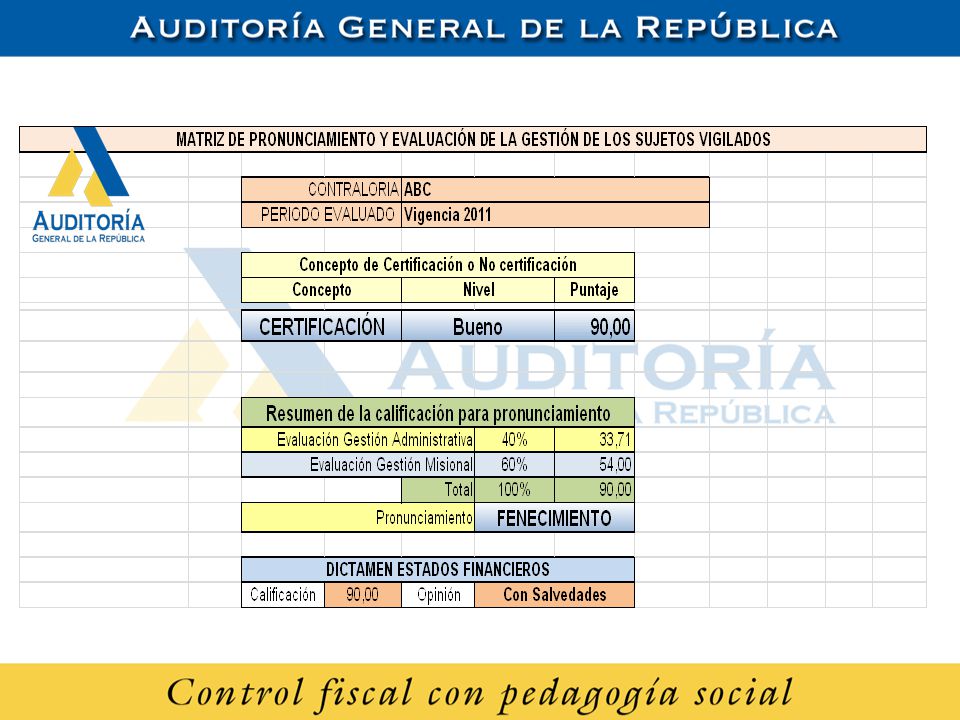

6)MATRIZ DE PRONUNCIAMIENTO Y EVALUACIÓN DE LA GESTIÓN DE LAS CONTRALORÍAS 6)MATRIZ DE PRONUNCIAMIENTO Y EVALUACIÓN DE LA GESTIÓN DE LAS CONTRALORÍAS

MATRIZ DE PRONUNCIAMIENTO Y EVALUACIÓN DE LA GESTIÓN DE LAS CONTRALORÍAS 6)MATRIZ DE PRONUNCIAMIENTO Y EVALUACIÓN DE LA GESTIÓN DE LAS CONTRALORÍAS")

71

CERTIFICACIÓN DE LA GESTIÓN DE LAS CONTRALORÍAS EXCELENTE Desde 91 y hasta 100 EXCELENTE Desde 91 y hasta 100 BUENO Desde 76 – y hasta menor a 91 BUENO Desde 76 – y hasta menor a 91 DEFICIENTE Desde 0 y hasta menor a 51 DEFICIENTE Desde 0 y hasta menor a 51 REGULAR Desde 51- y hasta menor a 76 REGULAR Desde 51- y hasta menor a 76 NIVEL 4 NIVEL 3 NIVEL 2 NIVEL 1 NO CERTIFICACIÓN CERTIFICACIÓN NIVELRANGO CONCEPTO

72

OBLIGACIONES 1474 DE 2011

73

Artículo 123 Ley 1474 Presentación ante las Asambleas y Consejos Municipales de os informes de auditoría

74

Artículo 124 Ley 1474 Regulación del Proceso Auditor – Auditorías de desempeño – Auditorias de regularidad

75

Artículo 125 Ley 1474 Efectos del Control de Legalidad – Acciones inmediatas – Traslados por competencia

76

Artículo 127 Ley 1474 Beneficios del control fiscal – AGR constatar beneficios

77

GRACIAS.

78

CALIDAD DE LOS ANALISIS ECONÓMICOS, FISCALES Y DE AMBIENTEBENEFICIOS DEL CONTROL FISCALEVALUCIÓN COSTOS, CALIDAD Y RESULTADOS DE LA CONTRATACIÓNCAPACIDAD Y FORTALECIMIENTO DE LA GERENCIA PÚBLICA PROMOCIÓN Y ATENCIÓN OPORTUNA DE LA PARTICIPACIÓN CIUDADANA PLAN GENERAL DE AUDITORÍASEFECTIVIDAD PROCESOS DE RESPONSABILIDAD FISCAL Y J. COACTIVAINNOVACIÓN EN LA GESTIÓN DE LAS CONTRALORÍAS 1 1 2 2 3 3 4 4 5 5 6 6 7 7 8 8 10 puntos 15 puntos 10 puntos 15 puntos

Presentaciones similares