Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Por Lic. Gabriel Leandro, MBA http://www.auladeeconomia.com

Pronósticos Por Lic. Gabriel Leandro, MBA

2

1.1. Necesidad de pronosticar

Entorno altamente incierto La intuición no necesariamente da los mejores resultados Mejorar la planeación Competitividad y cambio

3

1.2. Tipos de pronósticos Por su plazo: De corto plazo De largo plazo

Según el entorno a pronosticar Micro Macro Según el procedimiento empleado Cualitativo Cuantitativo

4

1.3. Pasos de la elaboración de pronósticos

1. Recopilación de datos 2. Reducción o condensación de datos 3. Construcción del modelo 4. Extrapolación del modelo

5

2. Exploración de patrones de datos

Se requieren suficientes datos históricos Se apoyan en la suposición de que el pasado puede extenderse hacia el futuro

6

Las técnicas cuantitativas pueden ser:

Estadísticas Se enfocan en patrones y en cambios en los patrones y sus perturbaciones Determinísticas Son de tipo causal, establecen relación entre la variable a pronosticar y otras variables

7

Con relación a las técnicas cuantitativas estadísticas se presentan dos enfoques:

Los datos se pueden descomponer en componentes de tendencia, cíclicos, estacionales y aleatorios. Modelos econométricos de series de tiempo y Box-Jenkins.

8

3. Componentes de series de tiempo:

Una serie de tiempo consta de datos que se reúnen, registran u observan sobre incrementos sucesivos de tiempo. Se requiere un enfoque sistemático para analizarlas.

9

Descomposición clásica de series de tiempo:

Componente Descripción Tendencia Es el componente de largo plazo que representa el crecimiento o disminución en la serie sobre un periodo amplio. Cíclico Es la fluctuación en forma de onda alrededor de la tendencia. Estacional Es un patrón de cambio que se repite a sí mismo año tras año. Aleatorio Mide la variabilidad de las series de tiempo después de retirar los otros componentes.

10

4. Selección de una técnica de pronóstico: Datos estacionarios

Las fuerzas que generan la serie se han estabi-lizado y el medio permanece relativamente sin cambios. Se puede lograr la estabilidad haciendo correcciones sencillas a factores como crecimiento de la población o la inflación. La serie se puede transformar en una serie estable. La serie es un conjunto de errores de pronóstico, de una técnica de pronóstico que se considera adecuada.

11

4. Selección de una técnica de pronóstico: Datos con tendencia

Productividad creciente y nueva tecnología producen cambios. El incremento de la población elevan la demanda por productos. El poder de compra se afecta por la inflación. Aumenta la aceptación en el mercado de un producto.

12

4. Selección de una técnica de pronóstico: Datos con estacionalidad

El clima influye en la variable de interés. El año calendario influye en la variable.

13

4. Selección de una técnica de pronóstico: Series cíclicas

El ciclo del negocio influye sobre la variable. Cambios en el gusto popular. Cambios en la población. Cambios en el ciclo de vida del producto.

14

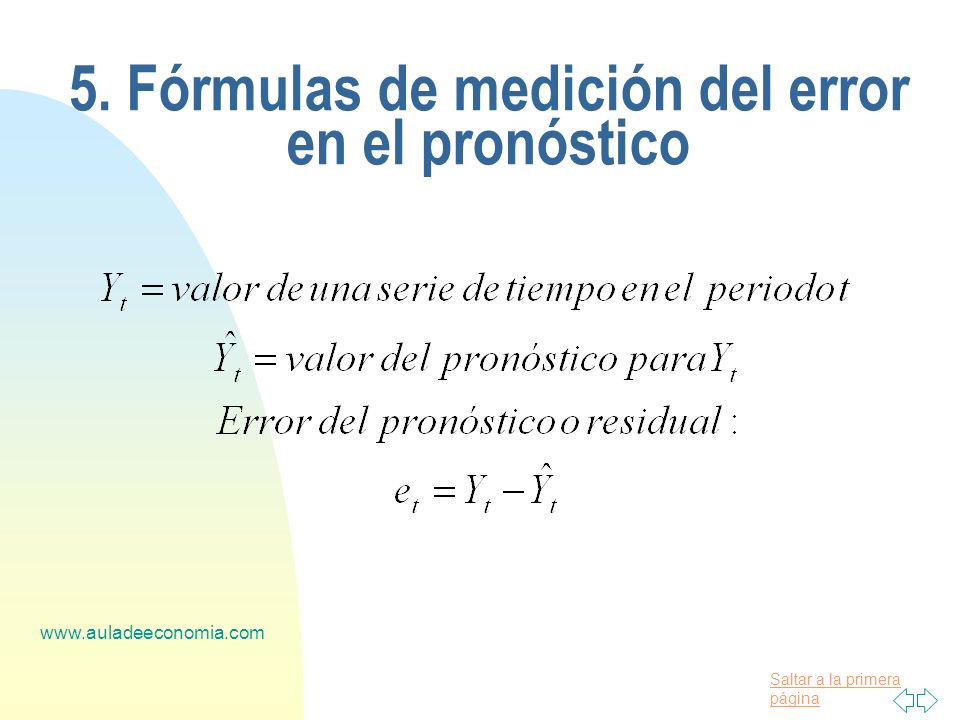

5. Medición del error en el pronóstico

Se compara la precisión de dos o más técnicas de pronóstico. Se mide la confiabilidad de una técnica de pronóstico. Se busca la técnica óptima.

15

5. Medición del error en el pronóstico

Periodo, t Yt Pronóstico, Yt 1 58 - 2 54 3 60 4 55 5 62 6 7 65 8 63 9 70

16

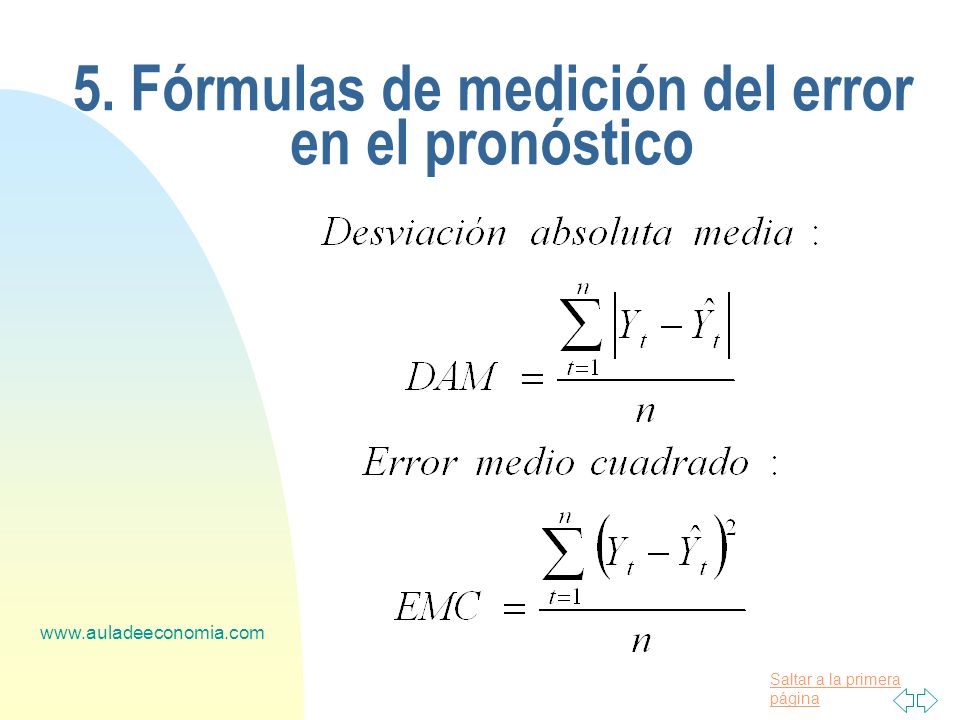

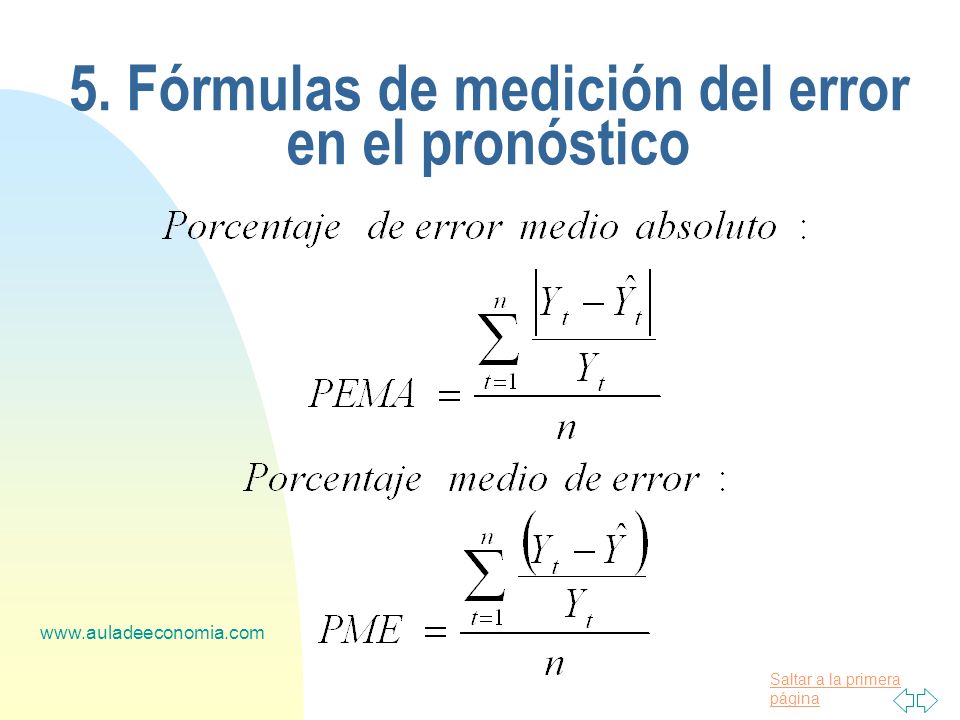

5. Fórmulas de medición del error en el pronóstico

17

5. Fórmulas de medición del error en el pronóstico

18

5. Fórmulas de medición del error en el pronóstico

19

6. Modelos de series de tiempo 6.1. Modelos no formales:

Estas técnicas suponen que los periodos recientes son los mejores para pronosticar el futuro. El método más sencillo es el método del último valor: Pronóstico = último valor

20

6.1. Método del último valor

Yt Yt+1 et 1 42 2 52 10 3 54 4 65 11 5 51 -14 6 64 13

21

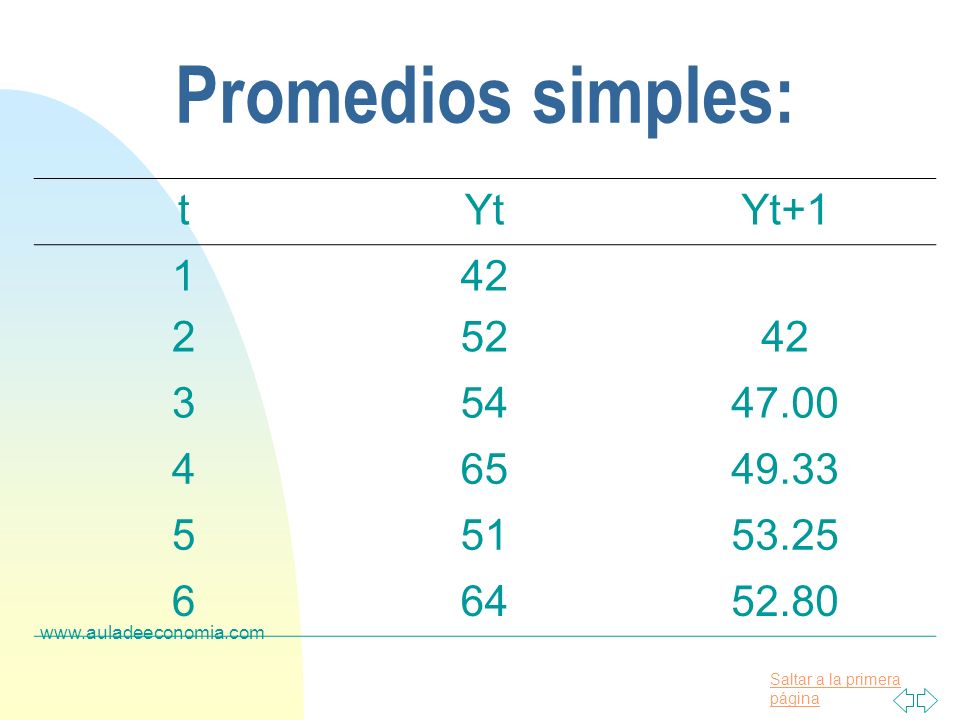

6.2. Metodos de promedio Promedios simples:

Se obtiene la media de todos los valores pertinentes, la cual se emplea para pronosticar el periodo siguiente.

22

Promedios simples: t Yt Yt+1 1 42 2 52 3 54 47.00 4 65 49.33 5 51

53.25 6 64 52.80

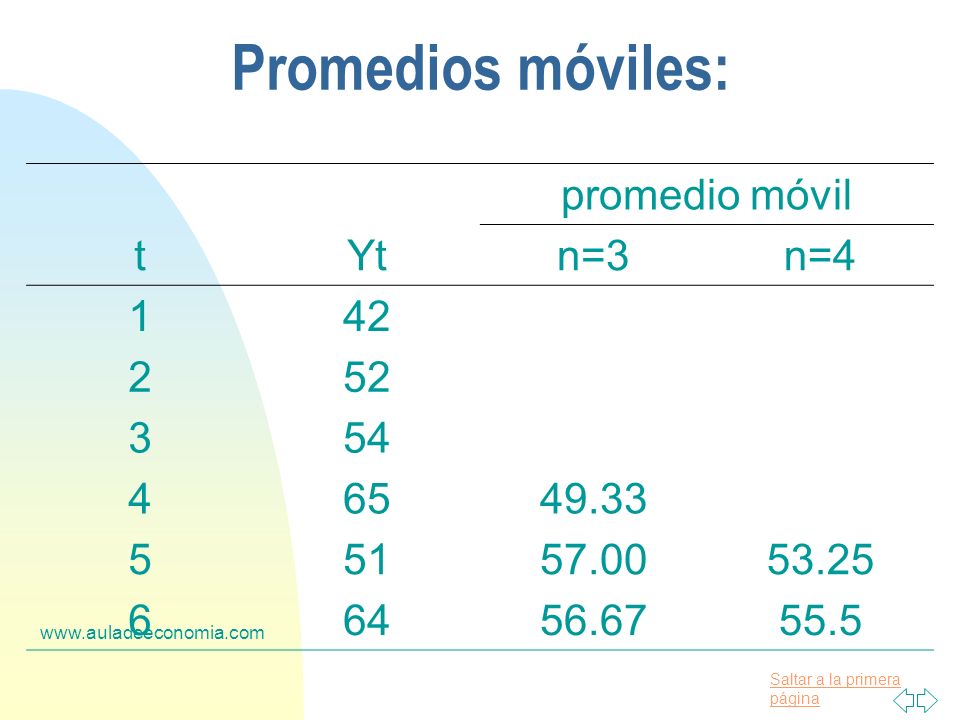

23

Promedios móviles: Este método no considera la media de todos los datos, sino solo los más recientes. Se puede calcular un promedio móvil de n periodos. El promedio móvil es la media aritmética de los n periodos más recientes.

24

Promedios móviles: promedio móvil t Yt n=3 n=4 1 42 2 52 3 54 4 65

49.33 5 51 57.00 53.25 6 64 56.67 55.5

25

6.3. Metodos de suavizamiento exponencial

El método de suavizamiento exponencial puede dar una ponderación mayor a las observaciones más recientes. Las ponderaciones se asigna mediante la constante , 0 < < 1. El modelo se expresa como: pronóstico = (último valor) + (1 - )(último pronóstico)

+ (1 - )(último pronóstico)")

26

6.3. Metodos de suavizamiento exponencial

Yt =0.1 =0.5 1 42 2 52 3 54 43.00 47.00 4 65 44.10 50.50 5 51 46.19 57.75 6 64 46.67 54.38

27

6.4. Descomposición de series de tiempo

Las tendencias son movimientos a largo plazo en una serie de datos a lo largo del tiempo. La tendencia puede ser descrita por una recta o por una curva. Las tendencias se dan por varias causas: cambios en la población, cambios en la productividad, cambios tecnológicos, etc. En este tipo de análisis la variable independiente es el tiempo.

28

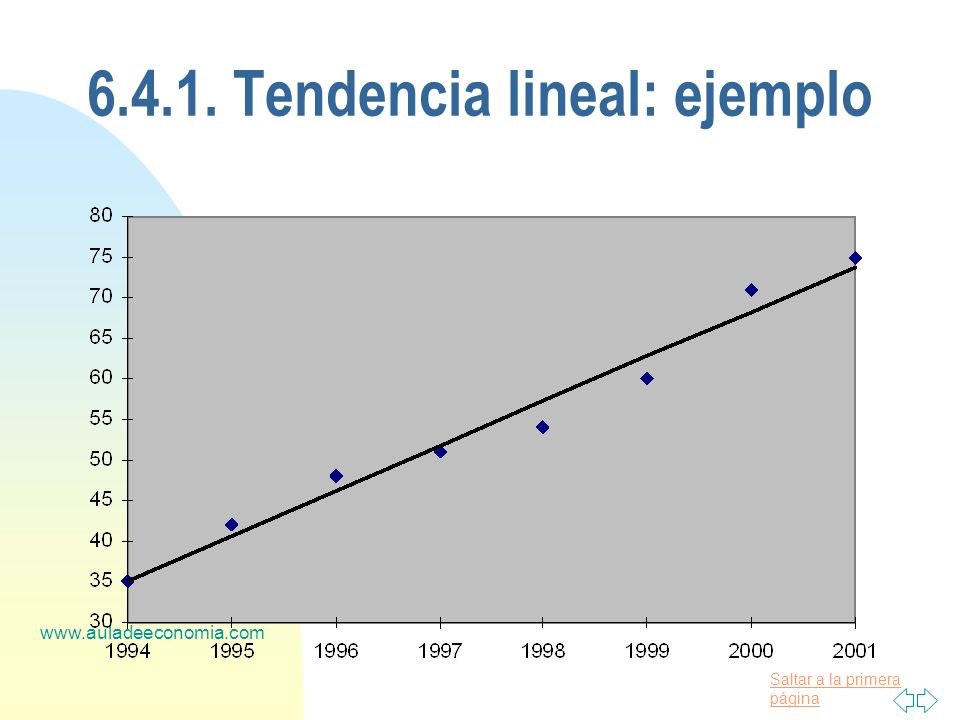

6.4.1. Tendencia lineal Y´ = a + bX

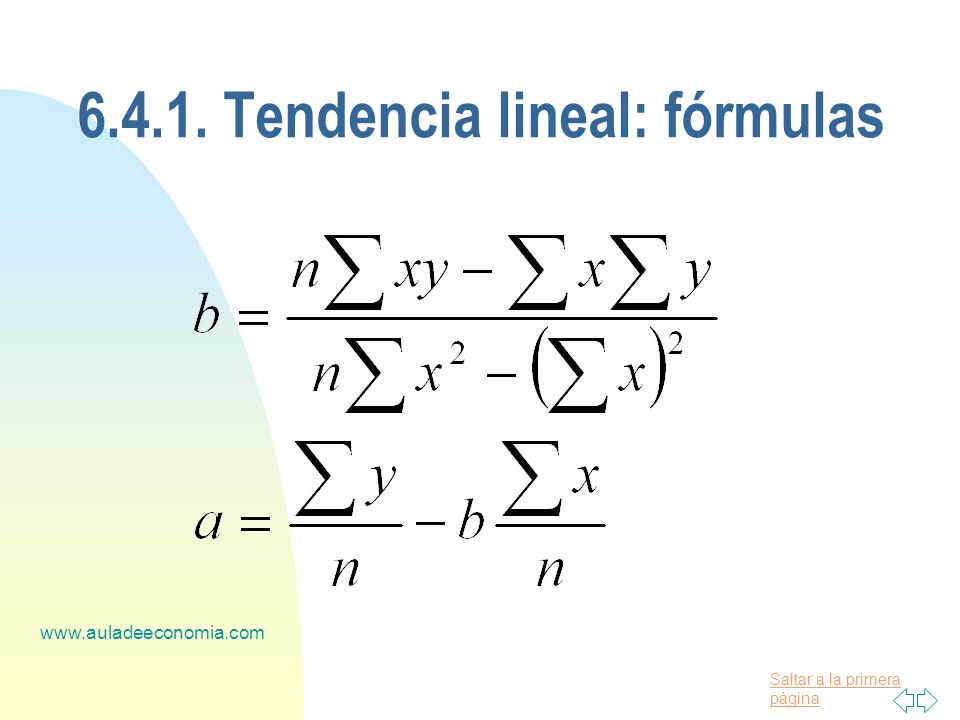

El método más empleado para describir una tendencia lineal es el de mínimos cuadrados, para encontrar una línea de mejor ajuste para un conjunto de puntos. Y´ = a + bX Y´ = valor pronosticado en un periodo X a = valor de la tendencia cuando X = 0 b = pendiente de la recta de tendencia X = periodo (codificado)

")

29

6.4.1. Tendencia lineal: ejemplo

Año Periodo X Demanda (Y) 1994 1 35 1995 2 42 1996 3 48 1997 4 51 1998 5 54 1999 6 60 2000 7 71 2001 8 75

")

30

6.4.1. Tendencia lineal: ejemplo

31

6.4.1. Tendencia lineal: ejemplo

X Y XY X² 1 35 2 42 3 48 4 51 5 54 6 60 7 71 8 75 Sumas

32

6.4.1. Tendencia lineal: fórmulas

33

6.4.1. Tendencia lineal t Yt Y´t et 1 35 2 42 3 48 4 51 5 54 6 60 7 71

75 9

34

Tendencia lineal Se puede calcular el coeficiente de determinación, a fin de evaluar qué tan correcta es la estimación de la recta de regresión. El coeficiente de determinación r² se calcula como:

35

Tendencia lineal También es posible calcular intervalos de confianza para la estimación. Para ello es necesario calcular el error estándar de la estimación.

36

6.4.1. Tendencia lineal Nivel de confianza Z Fórmula 68% 1 y’ ± Se 95%

2 y’ ± 2Se 99% 3 y’ ± 3Se

37

7. Aplicación de varios métodos a datos desestacionalizados

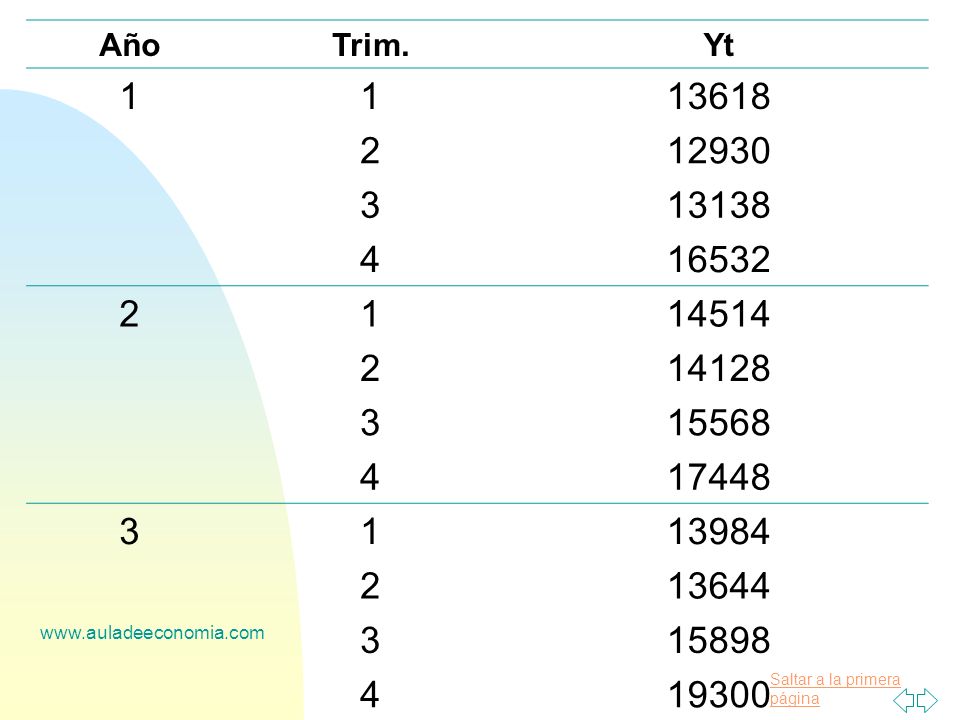

Los datos muestran alguna tendencia creciente a lo largo del tiempo, además de una marcada estacionalidad. Se procederá a desestacionalizar los datos, lo que permite observar hasta donde las variaciones se deben a efectos estacionales o bien, a otros factores. El proceso de ajuste estacional se realizará a través del cálculo de factores estacionales: Factor estacional = Prom. periodo / prom. global

38

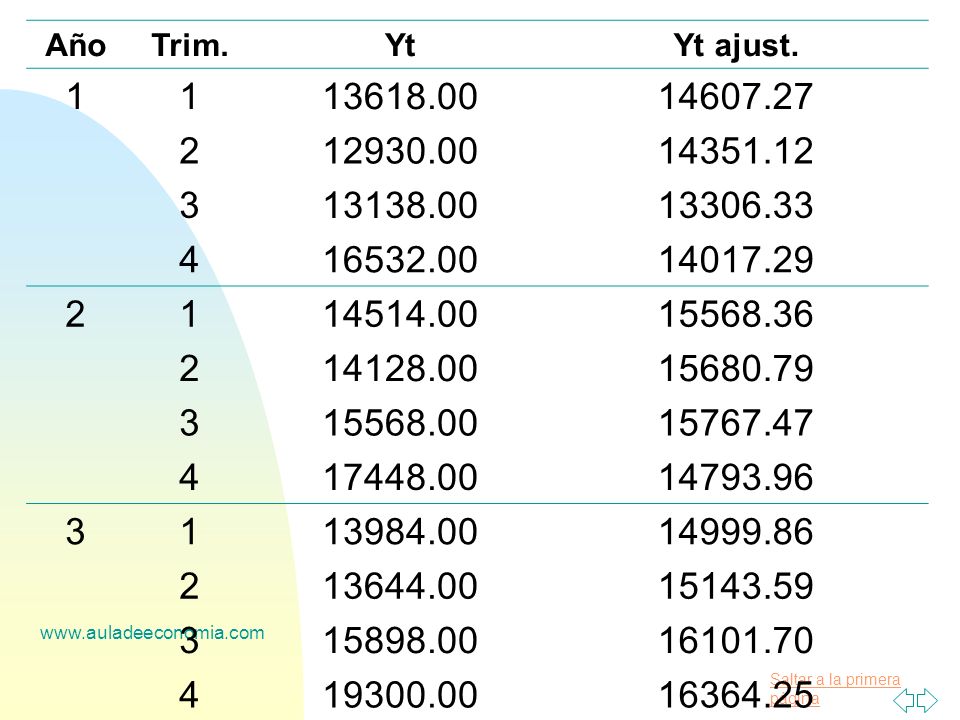

Año Trim. Yt 1 13618 2 12930 3 13138 4 16532 14514 14128 15568 17448 13984 13644 15898 19300

39

7. Aplicación de varios métodos a datos desestacionalizados

40

7. Aplicación de varios métodos a datos desestacionalizados

Año Suma Prom Factor Estac. 1 2 3 13618 14514 13984 42116 10529 0.9323 12930 14128 13644 40702 10175 0.9010 13138 15568 15898 44604 11151 0.9873 4 16532 17448 19300 53280 13320 1.1794 Total Prom.

41

Año Trim. Yt Yt ajust. 1 2 3 4

42

7. Aplicación de varios métodos a datos desestacionalizados

Se aplican varios métodos de pronóstico para finalmente seleccionar el mejor pronóstico. A. Método de pronóstico del último valor B. Promedios móviles C. Suavizamiento exponencial D. Suavizamiento exponencial con tendencia

43

Otros métodos: Modelos de tendencia con ajuste estacional

Modelo de promedios móviles integrados autorregresivos (ARIMA o Box-Jenkins) Pronósticos causales (modelos econométricos) Métodos de pronósticos subjetivos

Pronósticos causales (modelos econométricos) Métodos de pronósticos subjetivos.")

44

Si desea más información visite www.auladeeconomia.com

Le invitamos a leer nuestros artículos y matricular nuestros cursos

Presentaciones similares