Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMAS FISCALES 2008 QUIEN GANA?

C.P.C. ERNESTO MANZANO GARCIA M.I.

2

"Los solteros deberían pagar más impuestos

"Los solteros deberían pagar más impuestos. No es justo que algunos hombres sean más felices que los otros" Oscar Wilde

4

Tolerancia es esa sensación molesta de que al final el otro pudiera

tener razón. Anónimo

5

Regto: 183,791 Tesis aislada Materia(s): Común Novena Epoca Instancia: Pleno Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XVIII, Julio de 2003 Página: 28 Tesis: P. VI/2003 LEY. PARA DETERMINAR LA AUTENTICIDAD DE SU TEXTO DEBE ATENDERSE AL APROBADO POR LAS CÁMARAS DURANTE EL PROCESO LEGISLATIVO Y NO AL QUE DIFIRIENDO DE ÉSTE SE HAYA ENVIADO AL EJECUTIVO PARA SU PROMULGACIÓN. El procedimiento de formación de la ley es un acto complejo en el que intervienen diversos órganos constitucionales, como lo son el Legislativo que las expide y el Ejecutivo que las promulga y publica. Las actuaciones de ambos poderes, en conjunto, son las que dan vigencia a un ordenamiento legal, de manera que dichos actos no pueden quedar subsistentes o insubsistentes aisladamente, aunque tengan lugar en momentos distintos y emanen de órganos diferentes. Por otra parte, son las etapas de discusión y aprobación de las leyes en las que ambas Cámaras, tanto la de Origen como la Revisora, examinan las iniciativas de ley, intercambian opiniones a favor o en contra del proyecto, sea en lo general o sobre algún punto en particular, y finalmente votan el proyecto de ley; etapas o momentos en los cuales el Poder Legislativo ejerce tanto formal como materialmente su facultad legislativa y, por tanto, son las etapas del proceso legislativo en las cuales se crea la ley en sentido material, aun y cuando no pueda tenérsele como tal formalmente, pues resta aún la intervención del Poder Ejecutivo en las fases de sanción y promulgación, para que dicha ley sea obligatoria y entre en vigor.

6

En consecuencia, el texto del decreto o ley aprobados por el Congreso de la Unión corresponde única y exclusivamente al que fue discutido y votado sucesivamente por ambas Cámaras del Congreso de la Unión, sin que dicho texto pueda ser modificado al remitirse para su sanción y promulgación al Ejecutivo. La voluntad conjunta de las Cámaras del Congreso de la Unión se expresa en el momento en que se discuten y aprueban los dictámenes presentados por las Comisiones respectivas, sin que la mera autorización que del texto del decreto o ley, realizan los presidentes y secretarios de ambas Cámaras pueda, por sí solo, modificar o corregir la decisión que tomaron, democráticamente, cada uno de los cuerpos legislativos que integran el Congreso, y sin que dicho texto pueda ser modificado durante su etapa de promulgación. Así, aun cuando el texto final de una ley o decreto, previamente a su remisión al Poder Ejecutivo, haya sido pulido y cuidado en términos de estilo, o bien, posteriormente se publique una fe de erratas en relación al mismo, no tiene por qué diferir del texto originalmente aprobado, y mucho menos se podrá, mediante estos mecanismos, subsanar las deficiencias u omisiones que éste presente. .

7

Contradicción de tesis 19/2001-PL

Contradicción de tesis 19/2001-PL. Entre las sustentadas por la Primera y Segunda Salas de la Suprema Corte de Justicia de la Nación. 24 de junio de Once votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretario: Eduardo Ferrer Mac-Gregor Poisot. El Tribunal Pleno, en su sesión privada celebrada hoy primero de julio en curso, aprobó, con el número VI/2003, la tesis aislada que antecede; y determinó que la votación es idónea para integrar tesis jurisprudencial. México, Distrito Federal, a primero de julio de dos mil tres. Nota: Esta tesis no constituye jurisprudencia ya que no resuelve el tema de la contradicción planteada.

8

Registro No Localización: Novena Epoca Instancia: Primera Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXV, Mayo de 2007 Página: 728 Tesis: 1a./J. 76/2007 Jurisprudencia Materia(s): Constitucional, Administrativa Rubro: RENTA. LA LIMITACIÓN DE LA DEDUCCIÓN DE LOS INTERESES ESTABLECIDA EN EL ARTÍCULO 32, FRACCIÓN XXVI, DE LA LEY DEL IMPUESTO RELATIVO OBEDECE A FINES EXTRAFISCALES DE CONTROL PARA EVITAR ELUSIÓN FISCAL (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2005). Texto: Del citado precepto se advierte que la limitación en la deducción de la parte de los intereses provenientes del endeudamiento excesivo de las empresas (3 a 1 el capital contable) con sus partes relacionadas residentes en el extranjero o con partes independientes cuando el contribuyente sea parte relacionada de otra residente en el extranjero, obedece a un fin extrafiscal como es el control financiero de las empresas al reubicar utilidades y pérdidas fiscales de una empresa a otra en jurisdicciones fuera de México, es decir, la mencionada limitación tiene como finalidad desalentar la práctica elusiva que reduce la recaudación tributaria, objetivo fundamentado en los artículos 25, 28 y 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. Precedentes: Amparo en revisión 409/2006. American Tower Corporation de México, S. de R.L. de C.V. 14 de febrero de Cinco votos. Ponente: José de Jesús Gudiño Pelayo. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez, José Alberto Tamayo Valenzuela y Carmen Vergara López.

: Constitucional, Administrativa Rubro: RENTA. LA LIMITACIÓN DE LA DEDUCCIÓN DE LOS INTERESES ESTABLECIDA EN EL ARTÍCULO 32, FRACCIÓN XXVI, DE LA LEY DEL IMPUESTO RELATIVO OBEDECE A FINES EXTRAFISCALES DE CONTROL PARA EVITAR ELUSIÓN FISCAL (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2005). Texto: Del citado precepto se advierte que la limitación en la deducción de la parte de los intereses provenientes del endeudamiento excesivo de las empresas (3 a 1 el capital contable) con sus partes relacionadas residentes en el extranjero o con partes independientes cuando el contribuyente sea parte relacionada de otra residente en el extranjero, obedece a un fin extrafiscal como es el control financiero de las empresas al reubicar utilidades y pérdidas fiscales de una empresa a otra en jurisdicciones fuera de México, es decir, la mencionada limitación tiene como finalidad desalentar la práctica elusiva que reduce la recaudación tributaria, objetivo fundamentado en los artículos 25, 28 y 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. Precedentes: Amparo en revisión 409/2006. American Tower Corporation de México, S. de R.L. de C.V. 14 de febrero de Cinco votos. Ponente: José de Jesús Gudiño Pelayo. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez, José Alberto Tamayo Valenzuela y Carmen Vergara López.")

9

Amparo en revisión 1310/2006. Cinemex Aragón, S. A. de C. V. y otras

Amparo en revisión 1310/2006. Cinemex Aragón, S.A. de C.V. y otras. 14 de febrero de Cinco votos. Ponente: José de Jesús Gudiño Pelayo. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez, Jorge Luis Revilla de la Torre y Carmen Vergara López. Amparo en revisión 1406/2006. Casa Mexicana del Pacífico, S. de R.L. de C.V. y otra. 14 de febrero de Cinco votos. Ponente: Juan N. Silva Meza. Secretarios: Luis Fernando Angulo Jacobo, Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 802/2006. GE Capital CEF México, S. de R.L. de C.V. y otras. 14 de febrero de Cinco votos. Ponente: Olga Sánchez Cordero de García Villegas. Secretarios: Rosalía Argumosa López, Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 1522/2006. Adidas Industrial, S.A. de C.V. 14 de febrero de Cinco votos. Ponente: Olga Sánchez Cordero de García Villegas. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez, Heriberto Pérez Reyes y Carmen Vergara López. Tesis de jurisprudencia 76/2007. Aprobada por la Primera Sala de este Alto Tribunal, en sesión de veinticinco de abril de dos mil siete.

10

Registro No Localización: Novena Epoca Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXV, Mayo de 2007 Página: 1100 Tesis: 2a./J. 75/2007 Jurisprudencia Materia(s): Constitucional, Administrativa Rubro: RENTA. LA LIMITACIÓN DE LA DEDUCCIÓN DE LOS INTERESES ESTABLECIDA EN EL ARTÍCULO 32, FRACCIÓN XXVI, DE LA LEY DEL IMPUESTO RELATIVO OBEDECE A FINES EXTRAFISCALES DE CONTROL PARA EVITAR ELUSIÓN FISCAL (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2005). Texto: Del citado precepto se advierte que la limitación en la deducción de la parte de los intereses provenientes del endeudamiento excesivo de las empresas (3 a 1 el capital contable) con sus partes relacionadas residentes en el extranjero o con partes independientes cuando el contribuyente sea parte relacionada de otra residente en el extranjero, obedece a un fin extrafiscal como es el control financiero de las empresas al reubicar utilidades y pérdidas fiscales de una empresa a otra en jurisdicciones fuera de México, es decir, la mencionada limitación tiene como finalidad desalentar la práctica elusiva que reduce la recaudación tributaria, objetivo fundamentado en los artículos 25, 28 y 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos.

: Constitucional, Administrativa Rubro: RENTA. LA LIMITACIÓN DE LA DEDUCCIÓN DE LOS INTERESES ESTABLECIDA EN EL ARTÍCULO 32, FRACCIÓN XXVI, DE LA LEY DEL IMPUESTO RELATIVO OBEDECE A FINES EXTRAFISCALES DE CONTROL PARA EVITAR ELUSIÓN FISCAL (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2005). Texto: Del citado precepto se advierte que la limitación en la deducción de la parte de los intereses provenientes del endeudamiento excesivo de las empresas (3 a 1 el capital contable) con sus partes relacionadas residentes en el extranjero o con partes independientes cuando el contribuyente sea parte relacionada de otra residente en el extranjero, obedece a un fin extrafiscal como es el control financiero de las empresas al reubicar utilidades y pérdidas fiscales de una empresa a otra en jurisdicciones fuera de México, es decir, la mencionada limitación tiene como finalidad desalentar la práctica elusiva que reduce la recaudación tributaria, objetivo fundamentado en los artículos 25, 28 y 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos.")

11

Precedentes: Amparo en revisión 805/2006

Precedentes: Amparo en revisión 805/2006. Amb-acción San Martín Obispo 1, S. de R.L. de C.V. y coags. 21 de febrero de Cinco votos. Ponente: Margarita Beatriz Luna Ramos. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 1423/2006. Fénix Athena, S. de R.L. de C.V. 21 de febrero de Cinco votos. Ponente: Margarita Beatriz Luna Ramos. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 470/2006. Norelec del Norte, S.A. de C.V. y otras. 21 de febrero de Cinco votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 862/2006. Gasoducto del Río, S.A. de C.V. y otras. 21 de febrero de Cinco votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Amparo en revisión 1240/2006. Telefónica Móviles México, S.A. de C.V. y coags. 21 de febrero de Cinco votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretarios: Rolando Javier García Martínez, Verónica Nava Ramírez y Carmen Vergara López. Tesis de jurisprudencia 75/2007. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del dieciocho de abril de dos mil siete.

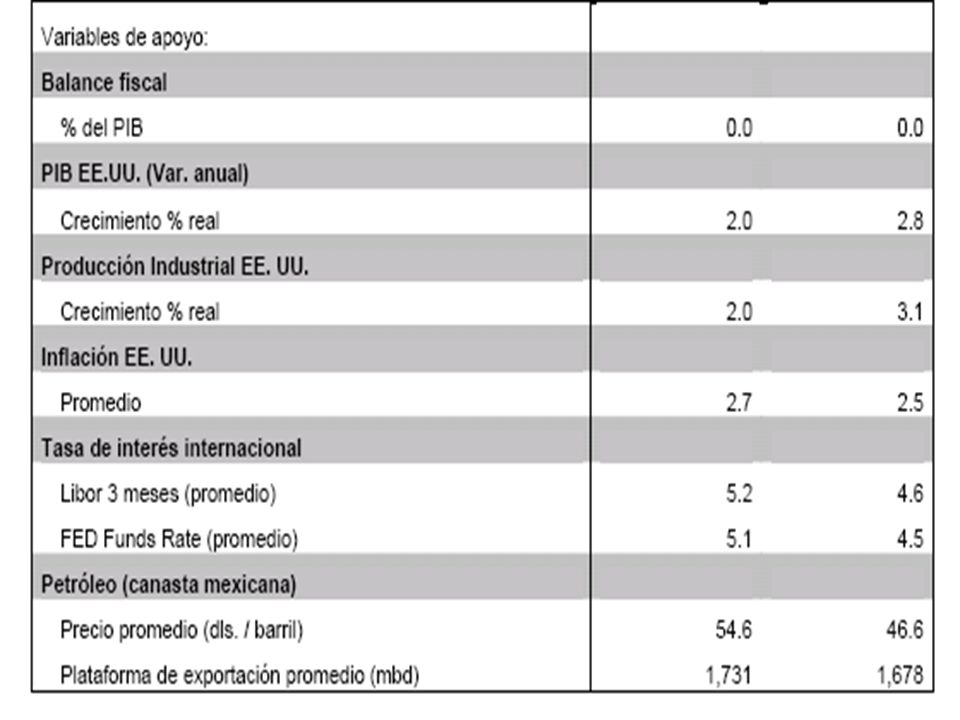

17

INDICADORES ECONOMICOS

Propuesta de: REFORMAS FISCALES INDICADORES ECONOMICOS

22

LA REFORMA HACENDARIA POR LOS QUE MENOS TIENEN

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO LA REFORMA HACENDARIA POR LOS QUE MENOS TIENEN Construyendo Juntos un México Más Justo Septiembre de 2007 22

23

Creación de nueva “Ley del Impuesto contra la Informalidad”

Reformas Constitucionales y a Ley del IEPS para permitir a Estados gravar Combustibles, Cervezas y Tabaco. Diversas Reformas a LISR, CFF y LIEPS Creación del CETU “Contribución Empresarial a Tasa Única”

24

LAS INICIATIVAS PROPUESTAS, QUE INCLUYEN REFORMAS A LA CONSTITUCIÓN Y A OTROS 5 ORDENAMIENTOS, ASÍ COMO 2 NUEVAS LEYES, PUEDEN AGRUPARSE EN TORNO A CUATRO PILARES: 1. ADMINISTRACIÓN TRIBUTARIA: FACILITAR EL CUMPLIMIENTO Y COMBATIR CON MAYOR EFECTIVIDAD LA EVASIÓN Y LA ELUSIÓN FISCAL. 2. GASTO PÚBLICO: ESTABLECER UNA ESTRUCTURA INSTITUCIONAL QUE ASEGURE UN GASTO ORIENTADO A RESULTADOS QUE SEA MÁS EFICIENTE Y TRANSPARENTE EN LOS TRES ÓRDENES DE GOBIERNO, AL MISMO TIEMPO QUE PROMUEVE SU PRODUCTIVIDAD Y AUSTERIDAD. 3. FEDERALISMO FISCAL: DOTAR A LOS ESTADOS Y MUNICIPIOS DE MEJORES INSTRUMENTOS E INCENTIVOS PARA ESTABLECER UNA RELACIÓN DE CORRESPONSABILIDAD ENTRE TODOS LOS ÓRDENES DE GOBIERNO. 4. INGRESOS PÚBLICOS: SENTAR LAS BASES PARA UN SISTEMA TRIBUTARIO QUE PERMITA SUSTITUIR LOS INGRESOS PETROLEROS CON FUENTES MÁS ESTABLES DE RECURSOS, EMPLEANDO ESQUEMAS NEUTRALES QUE PROMUEVAN LA INVERSIÓN, LA GENERACIÓN DE EMPLEOS Y EL CRECIMIENTO ECONÓMICO

25

LEY DE INGRESOS DE LA FEDERACION

26

-NO ESTA APROBADA. -ESTA CON RECAUDACION DEL IMPAC

-NO ESTA APROBADA. -ESTA CON RECAUDACION DEL IMPAC. -NO HAY TRATO PREFERENCIAL PARA DEUDORES DEL FISCO COMO LA DE 2007.

27

HAY UN PERIODO DE ENTENDIMIENTO O GRAN LABORATORIO TANTO PARA LAS AUTORIDADES COMO PARA LOS CONTRIBUYENTES

28

RESUMEN EJECUTIVO

30

ANALIZAR EL ARCHIVO 2 EN POWER POINT

31

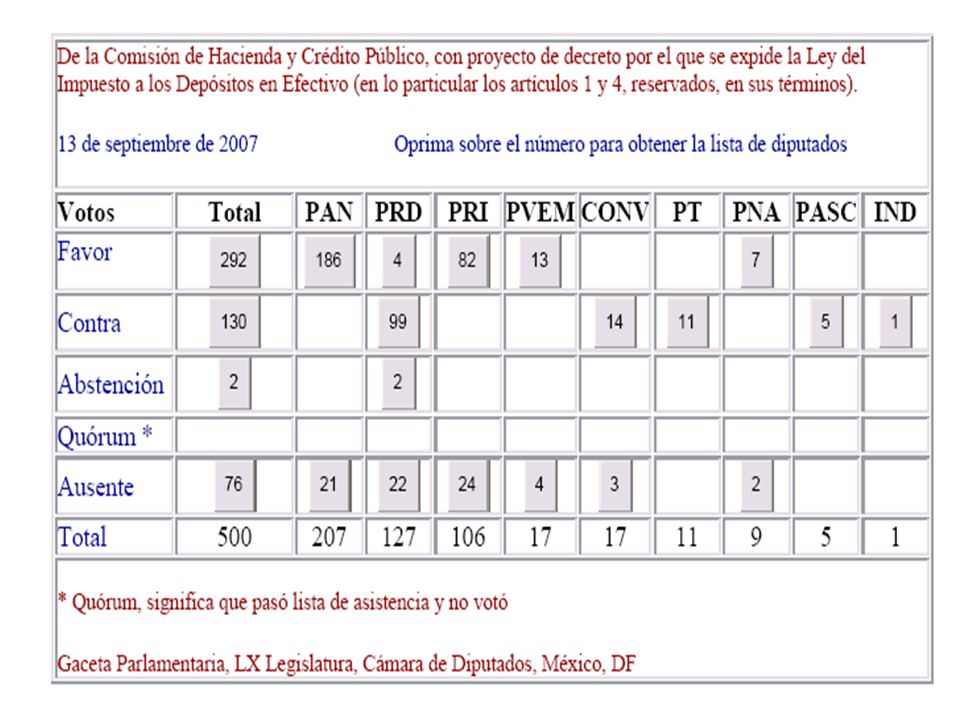

Decreto por el que se expide la

Ley del Impuesto a los Depósitos en Efectivo

32

EXPOSICION DE MOTIVOS:

“En ese sentido, es de resaltar que en México la evasión fiscal se realiza en diversas formas, entre ellas la de un amplio mercado informal, la prestación de servicios y la venta de bienes sin expedición de facturas, así como la creación de esquemas sofisticados para evadir el pago de contribuciones, entre otros.” “La finalidad primordial de esta nueva contribución es la de crear un mecanismo que impulse el cumplimiento de las obligaciones fiscales en materia del impuesto sobre la renta y desaliente las medidas evasivas a su pago, por lo que se excluye de la causación del nuevo gravamen a los depósitos efectuados a través de medios distintos al efectivo, como son cheques o transferencias electrónicas.” “Para evitar el impacto de esta contribución a los sujetos que aun realizando operaciones en efectivo cumplan con sus obligaciones fiscales, específicamente en materia del impuesto sobre la renta, se propone que éstos puedan acreditar contra dicha contribución el monto del impuesto contra la informalidad que hubieren pagado, con lo que no se verá afectada su economía.”

33

Aplicable Personas Físicas y Morales

Tasa 2% (Retenido x Institución Financ.) Respecto de Depósitos en Efectivo x Depósitos Mensuales > a $25,000.00 No Efectivo las Transferencias y similares.

Respecto de Depósitos en Efectivo. x Depósitos Mensuales > a $25, No Efectivo las Transferencias y similares.")

34

Lo que pretende esta Ley es obligar a declarar para RECUPERAR ESTE IMPUESTO.

Las Personas Morales de Título III de ISR no pagan este impuesto (ADMINISTRADORAS DE FONDOS Y CAJAS DE AHORRO)

")

35

TITULO III I.S.R. Artículo 95. Para los efectos de esta Ley, se consideran personas morales con fines no lucrativos, además de las señaladas en el artículo 102 de la misma, las siguientes: XIII. Las instituciones o sociedades civiles, constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, y aquéllas a las que se refiera la legislación laboral, así como las sociedades cooperativas de ahorro y préstamo a que se refiere la Ley de Ahorro y Crédito Popular.

36

Tipo de documento: Tesis aislada Novena época Instancia: Primera Sala Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XIX, Marzo de 2004 Página: 297 CAJAS DE AHORRO. EL ARTÍCULO 95, FRACCIÓN XIII, DE LA LEY DEL IMPUESTO SOBRE LA RENTA, EN RELACIÓN CON EL DIVERSO NUMERAL SEGUNDO, FRACCIÓN XLIII, DEL DECRETO POR EL QUE SE EXPIDIÓ AQUÉLLA, PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 1o. DE ENERO DE 2002, AL CONSIDERARLAS COMO PERSONAS MORALES NO CONTRIBUYENTES, SÓLO CUANDO EL NÚMERO DE SUS SOCIOS Y EL VOLUMEN DE SUS ACTIVOS TOTALES NO EXCEDAN DE LOS LÍMITES ESTABLECIDOS EN EL ARTÍCULO 70, FRACCIÓN XII, DE LA LEY ABROGADA, TRANSGREDE EL PRINCIPIO DE EQUIDAD TRIBUTARIA. Desde que la Ley del Impuesto sobre la Renta entró en vigor el 1o. de enero de 1981, se estableció que las cajas de ahorro, conjuntamente con otras entidades con propósitos o fines no lucrativos, no fueran sujetos del impuesto relativo; y si bien en la exposición de motivos respectiva no se explicó el porqué de esa disposición, es factible deducir que, como el fin u objeto social que justifica y delimita la función económica de esas personas morales no es la especulación comercial, sino la ayuda a sus miembros, se trata de formas societarias sui generis en las cuales no hay capitalistas que usufructúen el trabajo de otros, sino que los propios socios aportan el capital necesario para obtener los beneficios o productos que hubieran acordado y que se reparten entre ellos, circunstancia que resulta patente si se toma en cuenta que cada socio o trabajador es dueño de una única parte social, de igual valor y que le confiere los mismos derechos que a los demás miembros de la sociedad. En estas condiciones y atendiendo de manera específica a la naturaleza de las cajas de ahorro, es claro que este tipo de sociedades no percibe renta, pues los ingresos que obtiene no representan el consumo ni el incremento patrimonial de la persona moral misma, sino en todo caso corresponde a sus miembros, ya que las cajas están obligadas por ley a distribuir sus remanentes en obras de beneficio social para sus socios, aplicarlos a reservas (que constituyen en sentido estricto pasivos para la sociedad), o bien, utilizarlos para disminuir el costo de los créditos otorgados a éstos,

, o bien, utilizarlos para disminuir el costo de los créditos otorgados a éstos, .")

37

sin que el patrimonio de la sociedad, conformado por las aportaciones pagadas de cada uno de sus miembros, aumente en beneficio de la persona moral como tal. Por tanto, el número de socios y la cantidad de activos de una caja de ahorro no modifican su naturaleza jurídica o su propósito no lucrativo y, por ende, al no existir una diferencia objetiva y razonable que justifique dar un trato diverso a aquellas que tengan más de quinientos socios y activos superiores al millón y medio de pesos, se concluye que el artículo 95, fracción XIII, de la Ley del Impuesto sobre la Renta, en relación con el diverso numeral segundo, fracción XLIII, del decreto por el que se expidió aquélla, publicado en el Diario Oficial de la Federación el 1o. de enero de 2002, que remite al artículo 70, fracción XII, de la ley abrogada, transgrede el principio de equidad tributaria previsto en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos, en virtud de que trata diferente a quienes se encuentran en una misma situación o hipótesis de no causación. Amparo en revisión 61/2003. Caja Popular Mexicana, Sociedad de Ahorro y Préstamo. 14 de enero de Unanimidad de cuatro votos. Ausente: Humberto Román Palacios. Ponente: Humberto Román Palacios; en su ausencia hizo suyo el asunto Juan N. Silva Meza. Secretario: Eligio Nicolás Lerma Moreno.

38

CAJAS DE AHORRO PARA LA CODUSEF Nacieron hace casi 50 años y se han multiplicado de tal forma que hoy constituyen verdaderas instituciones. Una tradición muy arraigada en el pueblo mexicano, principalmente entre las personas de escasos recursos económicos, es la costumbre de realizar las llamadas “tandas”. En éstas, quien aporta una cantidad de dinero cada determinado tiempo, recibe el total de las aportaciones cuando le toca su turno. Hace alrededor de cincuenta años, en México se establecieron las primeras cajas populares de ahorro, cuyo común denominador era el de haber nacido a la sombra de alguna parroquia.

39

CAJAS DE AHORRO Las cajas de ahorro tienen su origen en los Montepíos que administraban las sacristías de diversas parroquias para atender necesidades económicas de sus fieles en cada comunidad, así como realizar obras y servicios de beneficio común, como la apertura de un pozo, la compra de grano para la siembra y, en términos generales, cualquier otra acción que favoreciera a la comunidad en su conjunto. Con estos antecedentes, las cajas de ahorro se multiplicaron hasta llegar a formar verdaderas instituciones. Si usted desea ingresar a una caja de ahorro, le conviene continuar leyendo.

40

¿Qué es una caja de ahorro?

CAJAS DE AHORRO ¿Qué es una caja de ahorro? Es una organización económica social de personas que se asocian con dos objetivos principales: ahorrar y prestarse entre sí dinero con atractivas tasas de interés. En las operaciones que llevan a cabo las cajas de ahorro no existe un beneficiario único que obtenga ganancias de éstas. Los depósitos en ahorro y el otorgamiento de préstamos tienen bajas tasas de interés porque las transacciones se realizan entre socios y no necesariamente se persigue un fin de lucro. En una caja de ahorro no existen los Usuarios, ni los clientes; todos los integrantes son socios, es por ello que comparten los riesgos de las operaciones.

41

En Cooperativa En cajas de Ahorro (LACREP) REGULACION DEL AHORRO En Socied Civil En cajas de Ahorro de Trabajadores En Autofinanciamiento

42

LEY DEL AHORRO Y CREDITO POPULAR

Artículo 4-BIS.- No se considerará que realizan operaciones de ahorro y crédito popular, en los términos del Artículo 4 de esta Ley, las asociaciones, sociedades civiles y sociedades cooperativas, así como los grupos de personas físicas que tengan por objeto exclusivamente la captación de recursos de sus integrantes para su colocación entre éstos, que cumplan con los siguientes requisitos: I. La colocación y entrega de los recursos captados por las asociaciones y sociedades civiles, así como por los grupos de personas físicas citados, sólo podrá llevarse a cabo a través de alguna persona integrante de la propia asociación, sociedad civil o grupo de personas físicas; II. El número máximo de sus asociados, socios o integrantes será de 250 personas; III. Sus activos no podrán ser superiores a 350,000 Unidades de Inversión (UDIS); IV. Se abstendrán de comunicar, informar, anunciar o de cualquier otra forma de naturaleza análoga o similar, dar a conocer a través de cualquier medio de publicidad o medio informativo, sus operaciones;

; IV. Se abstendrán de comunicar, informar, anunciar o de cualquier otra forma de naturaleza análoga o similar, dar a conocer a través de cualquier medio de publicidad o medio informativo, sus operaciones;")

43

LEY DEL AHORRO Y CREDITO POPULAR

V. Deberán registrarse, por conducto de un representante y a cargo del grupo, asociación o sociedad civil que representen, ante la Federación de su elección, a efecto de dar a conocer: a. El número de sus integrantes; b. El monto de sus activos, y c. El lugar o lugares donde se reúnan para llevar a cabo sus operaciones. VI. La información citada deberá actualizarse semestralmente; VII. Deberán operar en uno o más municipios de una Entidad Federativa de la República Mexicana, o en dos o más municipios colindantes de hasta tres Entidades Federativas de la República Mexicana, y VIII. Deberán establecer de forma destacada, en toda la documentación que utilicen para instrumentar las operaciones a que se refiere este artículo, que no son Entidades de Ahorro y Crédito Popular, así como que no están sujetas a la autorización de la Comisión, ni a la inspección y vigilancia de ninguna Federación, y que no cuentan con el Fondo de Protección a que se refiere esta Ley. Las asociaciones y sociedades civiles, así como los grupos de personas físicas que cumplan con los requisitos a que se refiere este artículo podrán operar sin sujetarse a los requisitos exigidos por la presente Ley. Asimismo, no se considerará que se ubican en la prohibición establecida en la fracción I del artículo 103 de la Ley de Instituciones de Crédito

44

LEY DE INSTITUCIONES DE CREDITO

Artículo Ninguna persona física o moral, podrá captar directa o indirectamente recursos del público en territorio nacional, mediante la celebración de operaciones de depósito, préstamo, crédito, mutuo o cualquier otro acto causante de pasivo directo o contingente, quedando obligado a cubrir el principal y, en su caso, los accesorios financieros de los recursos captados. Se exceptúa de lo dispuesto en el párrafo anterior a: I. Las instituciones de crédito reguladas en la presente Ley, así como a los demás intermediarios financieros debidamente autorizados conforme a los ordenamientos legales aplicables. II. Los emisores de instrumentos inscritos en el Registro Nacional de Valores colocados mediante oferta pública, respecto de los recursos provenientes de dicha colocación, y III. Derogada. IV. Las sociedades financieras de objeto limitado autorizadas por la Secretaría de Hacienda y Crédito Público que capten recursos provenientes de la colocación de instrumentos inscritos en el Registro Nacional de Valores e Intermediarios y otorguen créditos para determinada actividad o sector.

45

QUE PERIODO ES EL DE CAUSACION DEL IMPUESTO???,

CONSECUANCIA DE LO ANTERIOR, EN EL CFF SE PODRA FISCALIZAR ESTE IMPUESTO???? QUE PASA SI NO HAY SALDO EN BANCOS AL MOMENTO DE QUERER HACER LA RETENCION POR PARTE DE LA INSTITUCION FINANCIERA. (ART.6 LA ISTITUCION PAGA!! CON ACTUALIZACION Y RECARGOS)

")

46

QUE PASA SI NO HAY SALDO EN BANCOS AL MOMENTO DE QUERER HACER LA RETENCION POR PARTE DE LA INSTITUCION FINANCIERA. (ART.6 LA INSTITUCION PAGA!! CON ACTUALIZACION Y RECARGOS). NO SE PRECISA QUE LA INSTITUCION FINANCIERA DEBERA RETENER EN FECHA PROXIMA POR EL CASO ANTERIOR.

47

ESTE IMPUESTO ES COMPENSABLE CONTRA OTROS IMPUESTOS.

EXISTE POSIBILIDAD DE SOLICITAR SU DEVOLUCION. CONTRA EL ISR SOLO ES ACREDITABLE EN EL EJERCICIO Y EN LOS PAGOS PROVISIONALES DEL MISMO. ESTE IMPUESTO AFECTA CUFIN.

48

Reglas 1. El impuesto lo recauda la institución financiera al final de cada mes, excepto los deposito que excedan 25,000, en cuyo caso la recaudación es instantanea. 2. En caso de no haber saldo el IDE se recauda en los siguientes dépositos. 3. La institución Financiera tiene la obligación de declarar si no pudo efectuar la recaudación por falta de fondos.

49

Reglas 4. La IF tiene la obligación de emitir una constancia mensual y anual con el IDE recaudado y el pendiente de cobro. No se establece plazo de entrega para la constancia mensual 5. La constancia anual se entrega el 15 de Febrero. 6. El IDE pendiente de pago anual lo recauda el SAT mediante notificación, con Actualización y Recargos.

50

Reglas 7. Aplicación del IDE

En primera instancia se ACREDITA con el ISR propio a nivel provisional o anual. En segunda instancia se ACREDITA contra el ISR retenido En tercera Instancia SE COMPENSA O SE PIDE EN DEVOLUCION Se puede COMPENSAR contra IVA retenido???

51

Reglas 8. Se pierde el derecho a ACREDITAMIENTO si en algún mes no lo lleva a cabo. Y el de COMPENSACIÓN Y DEVOLUCION??? 9. Opción de Compensar el IDE del mes inmediato posterior, con ajuste de cuentas. 10. Afecta CUFIN????

52

SE INCREMENTARA EL USO DE CASAS DE CAMBIO PARA ENVIAR TRANSFERENCIAS DENTRO DEL PAIS O PARA EL EXTRANJERO

53

Estrategias o Planes Abusivos Tributarios

Resumen - Planes Abusivos Tributarios Desde mediados de la década de 1990 el Servicio de Impuestos Internos (Internal Revenue Service, IRS) ha sido testigo de la proliferación de planes abusivos de impuestos, particularmente aquellos fuera del país. Originalmente estos planes eran estructurados como fideicomisos abusivos domésticos y extranjeros. Sin embargo, estos planes o estrategias abusivas han evolucionado hasta convertirse en empresas sofisticadas, tomando ventaja de las leyes de privacidad financiera de algunas jurisdicciones extranjeras y de la disponibilidad de tarjetas de débito y crédito de algunas instituciones financieras en el extranjero. El Servicio de Impuestos Internos – Investigación Criminal (Internal Revenue Service – Criminal Investigation, IRS-CI) ha desarrollado un programa coordinado nacionalmente para combatir estos planes abusivos de impuestos. El enfoque primordial de IRS-CI es la identificación e investigación de los promotores de planes abusivos de impuestos al igual que investigar a aquellos individuos que forman parte integral, facilitando, ayudando, participando, o promoviendo los planes abusivos de impuestos (por ejemplo contadores, abogados). Segundo, y de igual importancia, es investigar al inversionista que con todo conocimiento participa en los planes abusivos de impuestos.

ha sido testigo de la proliferación de planes abusivos de impuestos, particularmente aquellos fuera del país. Originalmente estos planes eran estructurados como fideicomisos abusivos domésticos y extranjeros. Sin embargo, estos planes o estrategias abusivas han evolucionado hasta convertirse en empresas sofisticadas, tomando ventaja de las leyes de privacidad financiera de algunas jurisdicciones extranjeras y de la disponibilidad de tarjetas de débito y crédito de algunas instituciones financieras en el extranjero. El Servicio de Impuestos Internos – Investigación Criminal (Internal Revenue Service – Criminal Investigation, IRS-CI) ha desarrollado un programa coordinado nacionalmente para combatir estos planes abusivos de impuestos. El enfoque primordial de IRS-CI es la identificación e investigación de los promotores de planes abusivos de impuestos al igual que investigar a aquellos individuos que forman parte integral, facilitando, ayudando, participando, o promoviendo los planes abusivos de impuestos (por ejemplo contadores, abogados). Segundo, y de igual importancia, es investigar al inversionista que con todo conocimiento participa en los planes abusivos de impuestos.")

54

Estrategias o Planes Abusivos Tributarios

Tarjetas de Débito y Crédito: Uno de los métodos más populares en los últimos años es el uso de tarjetas de banco para con ellas tener acceso a los fondos en el extranjero. Una vez se establece una cuenta bancaria en el extranjero, el contribuyente recibe una tarjeta del banco. El contribuyente puede utilizar la tarjeta del banco en los Estados Unidos para retirar dinero y para pagar por gastos diarios.

55

TRANSITORIOS Primero. La presente Ley entrará en vigor a partir del 1 de julio de 2008.

56

CETU “Contribución Empresarial SUDOKU FISCAL, así se resume el CETU

a Tasa Única” SUDOKU FISCAL, así se resume el CETU

57

JUSTIFICACION DE LA PROPUESTA:

SE INTRODUCE LA CONTRIBUCIÓN EMPRESARIAL DE TASA ÚNICA (CETU). LA CONTRIBUCIÓN SERÁ PAGADA POR LAS EMPRESAS Y LAS PERSONAS FÍSICAS CON ACTIVIDAD EMPRESARIAL, Y ACTUARÁ COMO UN IMPUESTO DE CONTROL PARA EL ISR, GRAVANDO CON UNA TASA DE 19% LOS INGRESOS DESPUÉS DE DEDUCIR LA INVERSIÓN Y LA ADQUISICIÓN O RENTA DE LOS BIENES Y SERVICIOS INDEPENDIENTES UTILIZADOS PARA GENERAR ESOS INGRESOS. LA CONTRIBUCIÓN SUSTITUIRÍA AL IMPUESTO AL ACTIVO, CONSTITUYÉNDOSE EN UN GRAVAMEN NEUTRAL QUE NO AFECTA A LAS DECISIONES DE INVERSIÓN. LA CONTRIBUCIÓN ES GENERAL, EVITANDO EXENCIONES DISTORSIONANTES; ES SIMPLE AL APLICAR UNA TASA ÚNICA A UNA BASE DE CALCULO SENCILLA; Y NO AFECTA A LOS LLAMADOS CONTRIBUYENTES “CAUTIVOS” AL SER UN IMPUESTO MÍNIMO. ESTE IMPUESTO SE COMPLEMENTARÁ CON UN CRÉDITO AL EMPLEOAPLICABLE AL CETU CON OBJETO DE PROTEGER EL NIVEL DE EMPLEO Y EL SALARIO. EL MONTO DEL CREDITO AL EMPLEO SERÁ MAYOR PARA LOS TRABAJADORES DE MENORES SALARIOS Y SE OTORGA COMO UN COMPLEMENTO AL ACTUAL CRÉDITO AL SALARIO, EL CUAL SE TRANSFORMA EN UN SUBSIDIO PARA EL EMPLEO.

. LA CONTRIBUCIÓN SERÁ PAGADA POR LAS EMPRESAS Y LAS PERSONAS FÍSICAS CON ACTIVIDAD EMPRESARIAL, Y ACTUARÁ COMO UN IMPUESTO DE CONTROL. PARA EL ISR, GRAVANDO CON UNA TASA DE 19% LOS INGRESOS DESPUÉS DE DEDUCIR LA INVERSIÓN Y LA ADQUISICIÓN O RENTA DE LOS BIENES Y SERVICIOS INDEPENDIENTES UTILIZADOS PARA GENERAR ESOS INGRESOS. LA CONTRIBUCIÓN SUSTITUIRÍA AL IMPUESTO AL ACTIVO, CONSTITUYÉNDOSE EN UN GRAVAMEN NEUTRAL QUE NO AFECTA A LAS DECISIONES DE INVERSIÓN. LA CONTRIBUCIÓN ES GENERAL, EVITANDO EXENCIONES DISTORSIONANTES; ES SIMPLE AL APLICAR UNA TASA ÚNICA A UNA BASE DE CALCULO SENCILLA; Y NO AFECTA A LOS LLAMADOS CONTRIBUYENTES CAUTIVOS AL SER UN IMPUESTO MÍNIMO. ESTE IMPUESTO SE COMPLEMENTARÁ CON UN CRÉDITO AL EMPLEOAPLICABLE AL CETU CON OBJETO DE PROTEGER EL NIVEL DE EMPLEO Y EL SALARIO. EL MONTO DEL CREDITO AL EMPLEO SERÁ MAYOR PARA LOS TRABAJADORES DE MENORES SALARIOS Y SE OTORGA COMO UN COMPLEMENTO AL ACTUAL CRÉDITO AL SALARIO, EL CUAL SE TRANSFORMA EN UN SUBSIDIO PARA EL EMPLEO.")

58

ANFE INVITA A CONFERENCIA CON EL SR

ANFE INVITA A CONFERENCIA CON EL SR. MART LAAR, PRIMER MINISTRO DE ESTONIA Y Y PIONERO DE LA REVOLUCIÓN DEL FLAT TAX

59

Cuando el Sr. Mart Laar, Primer Ministro de Estonia de 1992 a 1995 y de 1999 al 2002, tomó el poder en 1992, la inflación era de 1000% anual, la economía se contraía a una tasa de 30% anual, la tasa de desempleo superaba el 30% y 95% de la economía era gobierno. En 1994 el Sr. Laar, contra las indicaciones de muchos economistas, introdujo en Estonia un impuesto de tasa plana o " flat tax". ……. El Sr. Laar es sin duda el pionero de una revolución tributaria que se expande por el mundo.

60

El "flat tax" es un sistema tributario que fomenta el ahorro privado y la formación de capital empresarial (inversión). El crecimiento fenomenal hasta hace algunos años de la producción en Japón, Singapur, Corea, Taiwán y Hong Kong, y en China recientemente, se ha acompañado de tasas elevadísimas de ahorro e inversión, mostrando una vez más su papel crucial en la expansión de la producción. Más capital empresarial lleva a más producción y más producción genera los recursos que permiten mayores ventas a los productores,

61

mayor poder de compra a los consumidores, mejores salarios a los trabajadores y mayores ingresos tributarios para un sector público que de esa manera puede pagar sin muchos problemas sus compras y sus deudas. Hong Kong en 1947 instauró un sistema tributario que, según Daniel J. Mitchell, experto mundial en materia tributaria, no solamente es una variante del " flat tax", sino que además permitió a Hong Kong un crecimiento de la producción no superado por ningún país en el último medio siglo.

62

PERO EN MEXICO ADEMAS DEL “FLAT TAX”,

EXISTE EL IVA Y EL ISR, CON LO QUE LA DOCTRINA ANTES CITADA NO SIRVE.

63

EXPOSICION DE MOTIVOS “Se estima que la tasa de evasión en el pago del impuesto al valor agregado y del impuesto sobre la renta es de 27% de la recaudación potencial, lo que equivale a una menor captación cercana al 3% del PIB, de acuerdo a un estudio que el Instituto Tecnológico Autónomo de México (ITAM) preparó para el SAT” “Tales esfuerzos no están exentos de diversos riesgos como son: aumentar la presión sobre los contribuyentes cautivos, reforzando con ello la recaudaación e incrementar los costos administrativos para el contribuyente y para el gobierno, percepción de que son objeto de un tratamiento inicuo; de la fiscalización, generando, además, oportunidades de corrupción y de discrecionalidad indeseable en la aplicación de leyes y reglamentos por parte de los servidores públicos responsables de la recaudación y la fiscalización.”

preparó para el SAT Tales esfuerzos no están exentos de diversos riesgos como son: aumentar la presión sobre los contribuyentes cautivos, reforzando con ello la recaudaación e incrementar los costos administrativos para el contribuyente y para el gobierno, percepción de que son objeto de un tratamiento inicuo; de la fiscalización, generando, además, oportunidades de corrupción y de discrecionalidad indeseable en la aplicación de leyes y reglamentos por parte de los servidores públicos responsables de la recaudación y la fiscalización.")

64

Avala Hacienda cambios fiscales de los partidos La Secretaría de Hacienda avaló los cambios a la reforma hacendaría propuestos por el PRI y otros partidos políticos, con lo que prácticamente aseguró la aprobación del paquete fiscal. El subsecretario de Ingresos de la SHCP, Fernando Sánchez Ugarte, dijo que al aceptar las adecuaciones, al gasto público del próximo año solamente se le podrán agregar entre 70 mil y 80 mil millones de pesos, equivalentes a 0.7 y 0.8% del PIB.

65

Chidiac vio con beneplácito avances con otras fuerzas políticas en cuento a los cambios posibles en la propuesta de reforma presentada por el Ejecutivo el pasado 20 de junio. Extraoficialmente, el PRD estableció que buena parte de los cambios en la reforma son de su iniciativa. El subsecretario Sánchez Ugarte precisó ante los contadores algunas de las modificaciones que sufrirá la propuesta presidencial. Reconoció que la CETU cambia a Impuesto a Tasa Única (ITU) y que el Impuesto contra la Informalidad será Impuesto para los Depósitos en Efectivo (IDE). Sánchez Ugarte dijo que se permitirá que las empresas deduzcan los gastos en inversión de terrenos, las importaciones temporales, los activos intangibles y las erogaciones por comercialización. Además, los negocios que concreten inversiones entre septiembre y diciembre de este año podrán deducirlas en 2008, mientras que quienes inyectaron recursos en años anteriores podrán diferir la deducción en varios ejercicios. Planteó a los contadores que no se gravarán con el ITU la venta de terrenos, autos y bienes materiales. Las pérdidas podrán ser acreditables contra el ITU hasta por 15 años; actualmente el ISR permite 10 años, y quedan fuera salarios y prestaciones.

y que el Impuesto contra la Informalidad será Impuesto para los Depósitos en Efectivo (IDE). Sánchez Ugarte dijo que se permitirá que las empresas deduzcan los gastos en inversión de terrenos, las importaciones temporales, los activos intangibles y las erogaciones por comercialización. Además, los negocios que concreten inversiones entre septiembre y diciembre de este año podrán deducirlas en 2008, mientras que quienes inyectaron recursos en años anteriores podrán diferir la deducción en varios ejercicios. Planteó a los contadores que no se gravarán con el ITU la venta de terrenos, autos y bienes materiales. Las pérdidas podrán ser acreditables contra el ITU hasta por 15 años; actualmente el ISR permite 10 años, y quedan fuera salarios y prestaciones.")

66

Las reformas, si sale bien Informe: Creel

El coordinador de los senadores panistas primero había dicho que si “las cosas resultaban mal” se pondría en riesgo el nuevo marco electoral “que interesa al PRD”; luego matizó. México.- El coordinador del PAN en el Senado, Santiago Creel, advirtió a los partidos de oposición que “si se transita bien” la jornada del primer Informe de Felipe Calderón “se facilitará” la aprobación de “las reformas hacendaria y política” que se discuten en el Congreso. El líder panista fijó su posición en una conferencia de prensa realizada la tarde de ayer, luego de que por la mañana lanzó un duro mensaje a los senadores y diputados perredistas, a los cuales dijo: “En caso de que las cosas salgan mal el 1 de septiembre se ponen en riesgo muchas reformas, una de ellas, la electoral, donde el PRD tiene mucho interés”.

67

Por ello, horas después, el ex secretario de Gobernación matizó sus declaraciones y, al hablar del impacto del desarrollo de la sesión del Informe presidencial en la negociación de las reformas, aseguró: “Transitando bien el 1 de septiembre se va a facilitar todo lo demás, no porque se vaya a obstruir o porque esté condicionado. Pero creo que no sólo es la reforma electoral la que tenemos por delante; están además la reforma hacendaría y una serie de reformas de carácter político que también son muy importantes”.

68

…diagnóstico Administración tributaria El sistema tributario actual recauda poco y genera distorsiones económicas: • Los tratamientos especiales y gran número de exenciones dificultan la equidad. • Su complejidad dificulta a los contribuyentes el cumplimiento de sus obligaciones. • Eleva los gastos de la administración tributaria. • Permite la evasión fiscal. El esfuerzo de recaudación se concentra en el gobierno federal y es bajo en los estados y municipios. Al ser complejo, el sistema tributario desincentiva la inversión, llevando a menor crecimiento y generación de empleos. 68

69

CONSIDERACIONES IMPORTANTES DEL CETU

REFORMAS FISCALES 2008 CONSIDERACIONES IMPORTANTES DEL CETU 1.- No se reconocen las perdidas fiscales de ejercicios anteriores. 2.- Las empresas que invirtieron en activos fijos y tienen saldo por deducir no tienen reconocimiento de la deducción de inversiones (depreciación) por efectuar. 3.- Si pasa este impuesto, las empresas invertirán en 2008 y no en 2007 para logaran disminuir el efecto del impuesto. 4.- Las empresas de servicios se verán afectadas ya que estas su principal deducían es la nomina. 5.- En las deducciones no entran las cuotas de seguridad social así como los impuestos derivados del pago de nominas. 6.- No se incrementa la CUFIN por pagar el CETU. 7.- Las empresas que trabajan a punto de equilibrio como las maquiladoras se verán afectadas. 8.- Las maquiladoras por tratados no tienen establecimiento permanente y no generan ISR, pero con esta impuesto si vana a generar ISR, lo que puede provocar que se retiren del país. (EL PUNTO ES QUE LA LEY REMITE ESPECIFICAMENTE AL CONCEPTO ESTABLECIMIENTO PERMANENTE DE LA LISR) 9.- El efecto final es grabar a las nominas y a las utilidades, es una especia de impuesto al valor agregado pero caro. 10.- En otros países como en ITALIA es al 3%.

por efectuar. 3.- Si pasa este impuesto, las empresas invertirán en 2008 y no en 2007 para logaran disminuir el efecto del impuesto. 4.- Las empresas de servicios se verán afectadas ya que estas su principal deducían es la nomina. 5.- En las deducciones no entran las cuotas de seguridad social así como los impuestos derivados del pago de nominas. 6.- No se incrementa la CUFIN por pagar el CETU. 7.- Las empresas que trabajan a punto de equilibrio como las maquiladoras se verán afectadas. 8.- Las maquiladoras por tratados no tienen establecimiento permanente y no generan ISR, pero con esta impuesto si vana a generar ISR, lo que puede provocar que se retiren del país. (EL PUNTO ES QUE LA LEY REMITE ESPECIFICAMENTE AL CONCEPTO ESTABLECIMIENTO PERMANENTE DE LA LISR) 9.- El efecto final es grabar a las nominas y a las utilidades, es una especia de impuesto al valor agregado pero caro En otros países como en ITALIA es al 3%.")

70

REFORMAS FISCALES 2008 11.- No es acreditable en el extranjero ya que no es ISR, esto va a generar problemas con países amigos. 12.- Es un IVA disfrazado y va a generar distorsiones ECONOMICAS SERIAS EN LAS EMPRESAS ya que, por ejemplo se vende un bien en 2008 en crédito se genera ISR POR LA VENTA Y EN 2009 SE COBRA se va a generar CETU teniendo una duplicidad ECONOMICA. 13.- En principio la Ley dice a las Actividades Empresariales pero del texto de la Ley se GRAVA TODOS LOS INGRESOS. 14.- EL ISR ES DEVENGADO Y EL CETU ES A FLUJO. 15.- Para eliminar el efecto del CETU habrá que vender los activos en 2007. 16.- Hay trato diferenciado en arrendamientos financieros ya que un trato es para quienes son arrendadores autorizados y otro para quienes no lo son. 17.- Dentro de la base se incluyen a las Normas de Información Financiera (NIF). 18.- En exportaciones no cobradas en un año se entienden como cobradas al año y con efectos del pago de impuestos por supuesto. 19.- El CETU es definitivo y no se puede recuperar o acreditar. 20.- Hasta las casas habitaciones de particulares están gravadas.

En exportaciones no cobradas en un año se entienden como cobradas al año y con efectos del pago de impuestos por supuesto El CETU es definitivo y no se puede recuperar o acreditar Hasta las casas habitaciones de particulares están gravadas.")

71

REFORMAS FISCALES 2008 21.- Fibras y centros cambiarios deben pagar el CETU. 22.- En el CETU se deducen las COMPRAS, mientras que en el ISR el COSTO. 23.- Las deducciones del CETU no son las mismas que en la LISR (NO SE DEDUCEN LAS NOMINAS NI LOS INTERESES, entre otros conceptos). 24.- Los servicios de mano de obra externos si se deducen, lo que fomentara outsorcing drásticamente. 25.- Las compras de terrenos no se deducen ya que no son activos fijos. 26.- Las auditorias externas tendrán que subir en sus costos ya que para las empresas hay que hacer otra revisión por este impuesto. 27.- Intentan nivelar el efecto de la no deducción de la mano de obra con un acreditamiento virtual de un ISR teórico con una tabla no a una tasa fija. De igual manera en transitorio dan reglas para el IMPAC, ya que se deroga la ley del IMPAC 28.- No dan reglas para salvaguardar el efecto del articulo 23 del reglamento de IMPAC, por el efecto de derogar la Ley del IMPAC y el nacimiento del CETU. 29.- No se acumulan para el CETU los dividendos. 30.- No se dan casos de presuntivas.

Los servicios de mano de obra externos si se deducen, lo que fomentara outsorcing drásticamente Las compras de terrenos no se deducen ya que no son activos fijos Las auditorias externas tendrán que subir en sus costos ya que para las empresas hay que hacer otra revisión por este impuesto Intentan nivelar el efecto de la no deducción de la mano de obra con un acreditamiento virtual de un ISR teórico con una tabla no a una tasa fija. De igual manera en transitorio dan reglas para el IMPAC, ya que se deroga la ley del IMPAC No dan reglas para salvaguardar el efecto del articulo 23 del reglamento de IMPAC, por el efecto de derogar la Ley del IMPAC y el nacimiento del CETU No se acumulan para el CETU los dividendos No se dan casos de presuntivas.")

72

II. Prestación de servicios independientes.

Sujetos: Personas físicas y las morales residentes en territorio nacional. Residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, por la realización de las siguientes actividades: Objeto: I. Enajenación de bienes. II. Prestación de servicios independientes. III. Otorgamiento del uso o goce temporal de bienes.

73

Cálculo La Contribución Empresarial a Tasa Única tiene una base amplia, que cierra espacios a la evasión, a la elusión y a los privilegios fiscales. Este gravamen interactúa con el Impuesto Sobre la Renta, fija el monto mínimo a pagar para el contribuyente, y sustituye al Impuesto al Activo. La contribución, en su caso, será pagada por las empresas y las personas físicas con actividad empresarial. La base gravable de la contribución es la diferencia entre los ingresos y los gastos del contribuyente y se calcula sobre una base de efectivo. Los ingresos se acumulan cuando se cobran y las deducciones tienen lugar al momento en que se pagan. Los ingresos considerados en la contribución corresponden a los que recibe el contribuyente cuando vende o renta un bienes o servicios, por ejemplo, en el caso de una farmacia la venta de medicamentos, la renta de un vehículo o propiedad y la prestación de un servicio de asesoría. Los gastos deducibles son los que realiza el contribuyente cuando compra o renta un bienes o servicios para realizar su actividad. Entre estos destaca toda la inversión, la compra de insumos, combustibles y la contratación de un contador.

74

Costo mano de obra La CETU no implica una carga fiscal adicional para los trabajadores porque esta contribución no grava a los asalariados. Si bien los sueldos y salarios no se deducen de la base del impuesto, se proponen tres elementos importantes para incentivar y apoyar al empleo: El subsidio para el empleo (antes Crédito al Salario), que beneficia a los trabajadores de menores ingresos y al que hoy se destinan alrededor de 40 mil millones de pesos se podrá acreditar contra la CETU (0.4% del PIB). Se propone un nuevo crédito al empleo para los trabajadores de hasta 4.8 veces el salario mínimo. Este nuevo crédito permite acreditar contra la CETU alrededor de 40 mil millones de pesos adicionales (0.4% del PIB). El acreditamiento por parte de las empresas de las retenciones que efectivamente hayan enterado por concepto del impuesto sobre la renta de sus trabajadores (2.2% del PIB). El apoyo para el empleo de estos mecanismos suma más de 300 mil millones de pesos. La aplicación de los créditos antes comentados permite tener un control más adecuado respecto a la determinación de la CETU que la deducción de salarios. Lo anterior en la medida en que dichos créditos corresponden a las retenciones que realizan los empleadores y que deben enterar a la Secretaría de Hacienda por los salarios que les pagan a sus trabajadores.

, que beneficia a los trabajadores de menores ingresos y al que hoy se destinan alrededor de 40 mil millones de pesos se podrá acreditar contra la CETU (0.4% del PIB). Se propone un nuevo crédito al empleo para los trabajadores de hasta 4.8 veces el salario mínimo. Este nuevo crédito permite acreditar contra la CETU alrededor de 40 mil millones de pesos adicionales (0.4% del PIB). El acreditamiento por parte de las empresas de las retenciones que efectivamente hayan enterado por concepto del impuesto sobre la renta de sus trabajadores (2.2% del PIB). El apoyo para el empleo de estos mecanismos suma más de 300 mil millones de pesos. La aplicación de los créditos antes comentados permite tener un control más adecuado respecto a la determinación de la CETU que la deducción de salarios. Lo anterior en la medida en que dichos créditos corresponden a las retenciones que realizan los empleadores y que deben enterar a la Secretaría de Hacienda por los salarios que les pagan a sus trabajadores.")

75

Cálculo A la base gravable se le aplicará una tasa del 19%.

Contra el monto que resulte del cálculo de la contribución, se podrán acreditar: El impuesto sobre la renta del contribuyente; El impuesto sobre la renta retenido a terceros (asalariados) y enterado. El impuesto sobre la renta retenido a los trabajadores de menores ingresos antes de la aplicación del subsidio para el empleo (antes crédito al salario) El nuevo crédito al empleo, que se incorpora para asegurar que este gravamen no represente un incremento en el costo de la mano de obra de los trabajadores de menores ingresos. Siempre que el cálculo de la contribución resulte menor a la suma de los 4 conceptos anteriores, el contribuyente no tendrá que realizar pagos adicionales.

y enterado. El impuesto sobre la renta retenido a los trabajadores de menores ingresos antes de la aplicación del subsidio para el empleo (antes crédito al salario) El nuevo crédito al empleo, que se incorpora para asegurar que este gravamen no represente un incremento en el costo de la mano de obra de los trabajadores de menores ingresos. Siempre que el cálculo de la contribución resulte menor a la suma de los 4 conceptos anteriores, el contribuyente no tendrá que realizar pagos adicionales.")

76

Base: Ingresos en efectivo cobrado (incluyendo impuestos, derechos intereses normales o moratorios, anticipos o depósitos) (-) Deducciones a la producción, consumo intermedio, así como la formación bruta de capital (Incluye deducción de bienes de activo fijo y excluye sueldos, salarios y beneficios, PTU, donativos, entre otros.) (=) Base Tasa: La contribución empresarial se calculará aplicando el 19% y 16% únicamente para el ejercicio fiscal de 2008.

Deducciones a la producción, consumo intermedio, así como la formación bruta de capital (Incluye deducción de bienes de activo fijo y excluye sueldos, salarios y beneficios, PTU, donativos, entre otros.) (=) Base. Tasa: La contribución empresarial se calculará aplicando el 19% y 16% únicamente para el ejercicio fiscal de")

77

REFORMAS FISCALES 2008 Cálculo del CETU. Ingresos en efectivo.

Deducciones en efectivo: Compras utilizadas en la producción (Inventarios y activo fijo) Elimina: Depreciación y amortización. Sueldos y salarios. Prestaciones sociales y PTU. Donativos, regalías, entre otros. Cálculo por ejercicio fiscal anual. Obligación de pagos provisionales mensuales. Tasa del 19% y del 16% durante 2008.

Elimina: Depreciación y amortización. Sueldos y salarios. Prestaciones sociales y PTU. Donativos, regalías, entre otros. Cálculo por ejercicio fiscal anual. Obligación de pagos provisionales mensuales. Tasa del 19% y del 16% durante")

78

REFORMAS FISCALES 2008 PORQUE NO SE PERMITE LA DEDUCCION DE INVERSIONES DE EJERCICIOS ANTERIORES? (Según SHCP): El CETU permite deducir de su base el valor de las inversiones realizadas en el ejercicio. Para efectos del CETU no se reconoce ni el costo en Ia yenta de los activos de ejercicios anteriores ni el valor de Ia depreciación correspondiente a dichas inversiones, debido a que estas disposiciones promoverían el traslado de activos únicamente con el objeto de erosionar Ia base de esta contribución. El intercambio de activos permitiría que quien adquiere el bien efectuará Ia deducción por concepto de inversiones por un monto equivalente al monto de Ia misma, en tanto quien enajene el bien, únicamente efectuará Ia acumulación de Ia diferencia entre el precio de venta y el saldo pendiente de depreciar. Por otra parte, si se considera que Ia inversión tiene dos componentes: uno relativo a Ia reposición de los activos fijos y otro respecto al incremento neto en Ia inversión de capital, permitir Ia deducción tanto de Ia depreciación de las inversiones como de Ia propia inversión, implicarla duplicar Ia deducción.

79

REFORMAS FISCALES 2008 Principales diferencias ISR CETU

Crédito vs Efectivo. Gasto vs Compras Consolidación vs Pago individual. Amortización de pérdidas vs Crédito fiscal Deducción: De sueldos vs Crédito al empleo Previsión social vs No deducible PTU vs No deducible Fondo de pensiones y jubilaciones vs No deducibles IMSS e INFONAVIT vs No deducibles AFORES vs No deducibles

80

80 Como aplicaría el CETU en caso de ser aprobado ISR CETU

Con o sin inversión Con inversión Sin inversión Ventas (Ingreso en crédito) 100,000 Ingresos (Cobrados) ( - ) Gastos y costos de venta 60,000 Adquisición de materia prima 40,000 Depreciación de activos fijos 20,000 Adquisición de activos fijos 30,000 10,000 Gastos deducibles como de administración y sueldos 9,000 ( = ) Total 11,000 Amortización de pérdidas 1,000 Base del impuesto ( x ) Tasa de ISR 28% Tasa de CETU 19% ISR a cargo 2,800 CETU a cargo 1,900 7,600 1. Se hacen los dos cálculos y se paga el mayor 80

100,000. Ingresos (Cobrados) ( - ) Gastos y costos de venta. 60,000. Adquisición de materia prima. 40,000. Depreciación de activos fijos. 20,000. Adquisición de activos fijos. 30, ,000. Gastos deducibles como de administración y sueldos. 9,000. ( = ) Total. 11,000. Amortización de pérdidas. 1,000. Base del impuesto. ( x ) Tasa de ISR. 28% Tasa de CETU. 19% ISR a cargo. 2,800. CETU a cargo. 1,900. 7, Se hacen los dos cálculos y se paga el mayor. 80.")

81

Ejemplo CETU CETU ISR Ventas Cobradas 100 Compras Pagadas - 30

Compras x Pagar - Inventario Inicial Inventario Final 15 Gastos Generales Nominas/Carga Social Intereses Depreciaciones Base 55 5

82

Ejemplo CETU Base 55 5 Tasa 16% 28% Impuesto Previo 8.8 1.4

ISR Propio Acreditable ISR Nominas 0.8 Impuesto Neto 6.6 Global Total Impuestos 8 Utilidad Neta Tasa Efectiva 160%

83

Impuesto Empresarial a

Tasa Única:

84

TASA 16.5% % %

85

Los temas de transición que se consideran en la modificación de la iniciativa del IETU son:

Inversiones de 2007. Depreciación de activos fijos, cargos y gastos diferidos, adquiridos con anterioridad. Devolución del impuesto al activo pagado en los 10 ejercicios anteriores.

86

PERIODICO MURAL

87

PERIODICO MURAL

88

PERIODICO MURAL

89

PERIODICO MURAL Por último, quiero destacar que el actual IMPAC, al final de cuentas puede decirse que tiene un reconocimiento Multi-Anual; esto es, si en un ejercicio se paga este, y en los subsecuentes, se genera una buena cantidad de ISR, el primero puede recuperarse, lo cual, desafortunadamente, no sucederá con el IETU, por lo que habrá que tener sumo cuidado en planear ISR-IETU para procurar llevarlos a un punto de equilibrio.

90

Inversiones de 2007 Otorgar una deducción por las inversiones nuevas realizadas a partir del 1 de septiembre de 2007 al 31 de diciembre del mismo año, misma que sería aplicable en los 3 años siguientes en partes iguales (Artículo Quinto Transitorio).

.")

91

Depreciación de activos fijos adquiridos con anterioridad.

Por las inversiones de activo fijo, cargos y gastos diferidos se otorga un crédito fiscal equivalente al 17.5% del valor fiscal (del saldo por deducir actualizado) de dichas inversiones existentes al 31 de diciembre de 2007 ( %.5 Y %), Y EL RESULTADO SE ACREDITARA EN UN 5% EN CADA EJERCICIO HASTA EN 10 EJERCICIOS SIGUIENTES (En realidad permiten el 8.75%). El crédito fiscal se actualiza por inflación de diciembre de 2007 al sexto mes del ejercicio en que se aplique. No se aplica el crédito pendiente de acreditar cuando el contribuyente enajene el bien o éste deje de ser útil (Artículo Sexto Transitorio).

de dichas inversiones existentes al 31 de diciembre de 2007 ( %.5 Y %), Y EL RESULTADO SE ACREDITARA EN UN 5% EN CADA EJERCICIO HASTA EN 10 EJERCICIOS SIGUIENTES (En realidad permiten el 8.75%). El crédito fiscal se actualiza por inflación de diciembre de 2007 al sexto mes del ejercicio en que se aplique. No se aplica el crédito pendiente de acreditar cuando el contribuyente enajene el bien o éste deje de ser útil (Artículo Sexto Transitorio).")

92

En pagos provisionales se permite aplicar una DOCEAVA part.

El CREDITO se aplica antes de los pagos provisionales de ISR y IETU Solo aplica por inversiones erogadas hasta el 2007 Perdida del derecho si se olvida aplicar.

93

3. Recuperación del Impuesto al Activo (IMPAC) pagado en los 10 ejercicios anteriores

Se mantiene la disposición prevista en la Iniciativa del Ejecutivo relativa al derecho adquirido del contribuyente de solicitar la devolución del IMPAC pagado en ejercicios anteriores por el monto del ISR e IETU a pagar.

94

Cabe señalar que, conforme a las disposiciones legales correspondientes, la devolución no puede ser mayor a la diferencia entre el ISR y el IMPAC. En el Dictamen se propone que esta última diferencia se determine comparando el ISR de cada ejercicio con el monto del IMPAC pagado que haya resultado menor en los tres últimos ejercicios fiscales (2005, 2006 ó 2007). El monto de la devolución de cada año no puede exceder del 10% del valor del IMPAC pagado en ejercicios anteriores del contribuyente (Artículo Tercero Transitorio).

. El monto de la devolución de cada año no puede exceder del 10% del valor del IMPAC pagado en ejercicios anteriores del contribuyente (Artículo Tercero Transitorio)..")

95

Primer Caso ISR mayor a IMPAC de los Ejercicios 2005 al 2007 (el menor) Se recupera la diferencia, con tope máximo del 10% del IMPAC total recuperable. LA PRETENSION ES QUE SE RECUPER EN 10 AÑOS

96

Segundo Caso IETU mayor al ISR del Ejercicio.

Se puede compensar IMPAC pendiente de recuperar. No hay restricciòn de montos. Perdida del derecho en caso de olvido.

97

Con base a la información más reciente disponible, el valor del “impuesto al activo pagado en los 10 ejercicios anteriores pendientes de recuperar” es de 0.43% del PIB.

98

EL EFECTO DEL ARTICULO 23 DE LA LEY DEL IMPAC VIGENTE AL 31 DE DIC

EL EFECTO DEL ARTICULO 23 DE LA LEY DEL IMPAC VIGENTE AL 31 DE DIC. DE 2007 SE ANULA Y ES COMO NO RECONOCER EL ESFUERZO DE LAS INVERSIONES DE LAS EMPRESAS Y QUE APLICARON DEDUCCION INMEDIATA.

99

HAY QUE ANALIZAR TRATAR DE RECUPERAR AL MAXIMO EL IMPAC PAGADO EN EJERCICIOS ANTERIORES EN ESTE 2007 PARA ASI NO TENER PROBLEMAS DE RECUPERACION

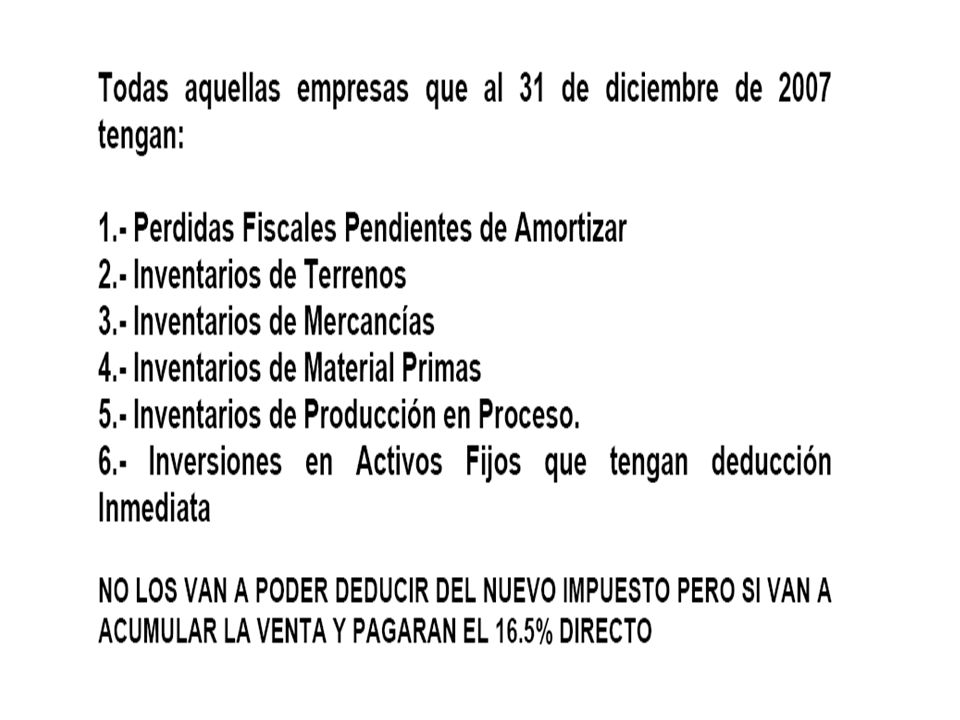

100

Es importante señalar que en materia de

1: Pérdidas asociadas a la aplicación de la deducción inmediata (personas morales y personas físicas) y de la deducción de las inversiones como gasto (personas físicas del régimen intermedio y contribuyentes del régimen simplificado), 2: Así como por la deducción de terrenos como inventarios (artículo 225 de la LISR), Se está evaluando el vehículo jurídico adecuado para otorgar algún reconocimiento para efectos del IETU.

y de la deducción de las inversiones como gasto (personas físicas del régimen intermedio y contribuyentes del régimen simplificado), 2: Así como por la deducción de terrenos como inventarios (artículo 225 de la LISR), Se está evaluando el vehículo jurídico adecuado para otorgar algún reconocimiento para efectos del IETU.")

101

Crédito por salarios gravados y

contribuciones patronales de seguridad social . Salarios gravados Con el fin de simplificar el sistema de compensación por la no deducibilidad de salarios, basado en los acreditamientos del ISR retenido y del crédito al empleo (CAE), así como para evitar que éstos pudieran representar un costo mayor que la deducción de salarios, se otorga un sólo crédito fiscal que sustituye a los anteriores (Artículos 8 y 10). El crédito por salarios sería el resultado de multiplicar a los salarios gravados que sirven de base para calcular el ISR, por la tasa del IETU. Este crédito sólo es aplicable cuando los empleadores cumplan con la obligación de enterar las retenciones del ISR por dichos salarios o se entreguen las cantidades que por el subsidio al empleo corresponda a los trabajadores.

, así como para evitar que éstos pudieran representar un costo mayor que la deducción de salarios, se otorga un sólo crédito fiscal que sustituye a los anteriores (Artículos 8 y 10). El crédito por salarios sería el resultado de multiplicar a los salarios gravados que sirven de base para calcular el ISR, por la tasa del IETU. Este crédito sólo es aplicable cuando los empleadores cumplan con la obligación de enterar las retenciones del ISR por dichos salarios o se entreguen las cantidades que por el subsidio al empleo corresponda a los trabajadores.")

102

Contribuciones patronales de seguridad social

Así mismo se otorga un crédito por las contribuciones patronales de seguridad social (Artículos 8 y 10). El crédito por contribuciones patronales sería el resultado de multiplicar las aportaciones de seguridad social pagadas en México, por la tasa del IETU.

. El crédito por contribuciones patronales sería el resultado de multiplicar las aportaciones de seguridad social pagadas en México, por la tasa del IETU.")

103

Gravar. Imponer un gravamen o un impuesto (a alguien o a algo)

Gravar. Imponer un gravamen o un impuesto (a alguien o a algo). No debe confundirse con grabar (marcar algo en una superficie mediante incisión y registrar en un soporte. Fuente: Diccionario Panhispánico de dudas.

. No debe confundirse con grabar (marcar algo en una superficie mediante incisión y registrar en un soporte. Fuente: Diccionario Panhispánico de dudas.")

104

Octava Epoca Instancia: Segunda Sala Fuente: Gaceta del Semanario Judicial de la Federación

Tomo: 72, Diciembre de 1993 Tesis: 2a./J. 27/93 Página: 25 IMPUESTOS, CAUSANTES DE, Y CAUSANTES EXENTOS, CONCEPTO. Causante es la persona física o moral que, de acuerdo con las leyes tributarias se ve obligada al pago de la prestación determinada a favor del Fisco; esa obligación deriva de que se encuentra dentro de la hipótesis o situación señalada en la ley, esto es, cuando se realiza el hecho generador del crédito. No causante, lógicamente, es la persona física o moral cuya situación no coincide con la que la ley señala como fuente de un crédito o prestación fiscal. Sujeto exento es la persona física o moral cuya situación legal normalmente tiene la calidad de causante, pero que no está obligado a enterar el crédito tributario, por encontrarse en condiciones de privilegio o franquicia. Contradicción de tesis. Varios 26/90. Entre las sustentadas por los Tribunales Colegiados Segundo y Quinto en Materia Administrativa del Primer Circuito. 22 de octubre de Mayoría de tres votos. Disidente: Atanasio González Martínez. Ausente: Noé Castañón León. Ponente: Carlos de Silva Nava. Secretaria: Carolina Galván Zenteno. Tesis de Jurisprudencia 27/93. Aprobada por la Segunda Sala de este alto Tribunal, en sesión privada de veinticuatro de noviembre de mil novecientos noventa y tres, por unanimidad de cinco votos de los señores Ministros: Presidente Noé Castañón León, Atanasio González Martínez, Carlos de Silva Nava, José Manuel Villagordoa Lozano y Fausta Moreno Flores.

105

Acreditamientos En materia de acreditamientos contra el IETU se precisa lo siguiente: Se acredita el ISR propio pagado con el impuesto a los depósitos en efectivo (Artículo 8, quinto párrafo y artículo 10, antepenúltimo párrafo). Considerar como impuesto pagado el realizado mediante compensación en los términos del CFF (Artículo 8, quinto párrafo y artículo 10, antepenúltimo párrafo). Se considera ISR propio acreditable el ISR que se pague por los dividendos contables que no provienen de la Cuenta de Utilidad Fiscal Neta (CUFIN) (Artículo 8, sexto párrafo). En el ejercicio de 2008, los contribuyentes pueden considerar como ISR propio por acreditar el efectivamente pagado en los ejercicios fiscales de 2006 y 2007, por concepto de dividendos contables que no provienen de la CUFIN (Artículo Décimo Séptimo Transitorio).

. Considerar como impuesto pagado el realizado mediante compensación en los términos del CFF (Artículo 8, quinto párrafo y artículo 10, antepenúltimo párrafo). Se considera ISR propio acreditable el ISR que se pague por los dividendos contables que no provienen de la Cuenta de Utilidad Fiscal Neta (CUFIN) (Artículo 8, sexto párrafo). En el ejercicio de 2008, los contribuyentes pueden considerar como ISR propio por acreditar el efectivamente pagado en los ejercicios fiscales de 2006 y 2007, por concepto de dividendos contables que no provienen de la CUFIN (Artículo Décimo Séptimo Transitorio).")

106

Plazo del crédito de IETU

Se amplia el plazo para el acreditamiento del IETU por inversiones para los contribuyentes que cuenten con concesión para la explotación de bienes del dominio público o la prestación de un servicio público, de tal forma que el plazo será igual al de la concesión otorgada (Artículo 11, segundo párrafo).

.")

107

Crédito de IETU en ISR 3. Se permite que el crédito por exceso de deducciones sobre ingresos del IETU se pueda aplicar en el ISR en el año en que se generó y establecer que este acreditamiento no podrá aplicarse contra el IETU, y no da derecho a devolución. (Artículo 11, tercer párrafo).

.")

108

Acreditamientos 1. Perdidas Fiscales en IETU convertidas en Crédito

Consiste en multiplicar por la tasa el exceso de deducciones contra ingresos 2. Crédito por sueldos gravados y aportaciones de seguridad social 3. ISR propio del Ejercicio efectivamente pagado ( Se considera asi el acredita por IDE) Incluyendo el de Dividendos 4.- CREDITO DE INVERSIONES 5.- CREDITO DEL ISR DE DIVIDENDOS DE 2006 Y 2007 NO ACREDITADOS ANTERIORMENTE 6. Pagos Provisionales de IETU

Incluyendo el de Dividendos. 4.- CREDITO DE INVERSIONES. 5.- CREDITO DEL ISR DE DIVIDENDOS DE 2006 Y 2007 NO ACREDITADOS ANTERIORMENTE. 6. Pagos Provisionales de IETU.")

109

Reglas 1. Pagos Provisionales de IETU no acreditados contra el impuesto se pueden COMPENSAR contra ISR Si hubiera remanente se solicitan en DEVOLUCION.

110

Tratamiento entre empresas relacionadas

Se modifica la mecánica para determinar el ISR propio acreditable contra el IETU, estableciendo que el ISR que se debe considerar es el que se entregue a la sociedad controladora, y tratándose de la sociedad controladora el que hubiera correspondido enterar de no haber determinado su resultado fiscal consolidado. Como consecuencia de lo anterior se simplifica la mecánica al eliminar la obligación de llevar cuentas individuales del ISR pendiente de acreditar contra el IETU (Artículos 13, 14 y 15).

.")

111

Donativos Permitir la deducción de donativos no onerosos ni remunerativos EN LOS MISMOS TÉRMINOS Y LÍMITES ESTABLECIDOS para los efectos de la LISR. (Artículo 5, fracción VIII).

.")

112

Donatarias autorizadas

Exentar a las donatarias autorizadas por los ingresos que obtengan por realizar las actividades objeto del IETU, sin establecer ninguna restricción en cuanto a la gratuidad de los bienes o servicios que venda o preste, siempre que los ingresos obtenidos se destinen a los fines propios de su objeto social y no se otorgue a persona alguna beneficios sobre el remanente distribuible, salvo cuando se trate de alguna persona moral autorizadas para recibir donativos deducibles en los términos de la propia LISR (Artículo 4, fracción III). Se otorga plazo de un año para que quienes así lo deseen realicen el trámite correspondiente para obtener la autorización para recibir donativos deducibles en los términos de la propia LISR (Artículo décimo segundo Transitorio) .

. Se otorga plazo de un año para que quienes así lo deseen realicen el trámite correspondiente para obtener la autorización para recibir donativos deducibles en los términos de la propia LISR (Artículo décimo segundo Transitorio) .")

113

Artículo 4. No se pagará el impuesto empresarial a tasa única por los siguientes ingresos: I. Los percibidos por la Federación, las Entidades Federativas, los Municipios, los órganos constitucionales autónomos y las entidades de la administración pública paraestatal que, conforme al Título III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la Federación, estén considerados como no contribuyentes del impuesto sobre la renta. II. Los que no estén afectos al pago del impuesto sobre la renta en los términos de la Ley de la materia que reciban las personas que a continuación se señalan: a) Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos. b) Sindicatos obreros y organismos que los agrupen. c) Asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas cuando el valor de éstas represente más del 25% del valor total de las instalaciones.

Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos. b) Sindicatos obreros y organismos que los agrupen. c) Asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas cuando el valor de éstas represente más del 25% del valor total de las instalaciones.")

114

d) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, colegios de profesionales, así como los organismos que las agrupen, asociaciones patronales y las asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa concesión o permiso respectivo, y los organismos que conforme a la ley agrupen a las sociedades cooperativas, ya sea de productores o de consumidores. Quedan incluidas en este inciso las asociaciones civiles que de conformidad con sus estatutos tengan el mismo objeto social que las cámaras y confederaciones empresariales.

115

e) Las instituciones o sociedades civiles, constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, y aquéllas a las que se refiere la legislación laboral, las sociedades cooperativas de consumo, las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular, en los términos de la Ley de Ahorro y Crédito Popular, así como las federaciones y confederaciones autorizadas por la misma Ley y las personas a que se refiere el artículo 4 bis del ordenamiento legal citado y las sociedades mutualistas que no operen con terceros, siempre que en este último caso no realicen gastos para la adquisición de negocios, tales como premios, comisiones y otros análogos. f)Asociaciones de padres de familia constituidas y registradas en los términos del Reglamento de Asociaciones de Padres de Familia de la Ley General de Educación y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor.

Asociaciones de padres de familia constituidas y registradas en los términos del Reglamento de Asociaciones de Padres de Familia de la Ley General de Educación y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor.")

116

Deducciones Se precisa que los gastos e inversiones de operación (gastos de administración, producción, comercialización y distribución) son deducibles (Artículo 5, fracción I). Se elimina el segundo párrafo de la fracción I del artículo 5 para aclarar que los terrenos e intangibles tienen el tratamiento de inversiones Se precisa que no son deducibles las remuneraciones a que se refiere el artículo 110 de la LISR (Artículo 5, fracción I, segundo párrafo). Se precisa que son deducibles las contribuciones a cargo del contribuyente pagadas en México, en lugar de mencionar contribuciones locales o federales (Artículo 5, fracción II, primer párrafo).

son deducibles (Artículo 5, fracción I). Se elimina el segundo párrafo de la fracción I del artículo 5 para aclarar que los terrenos e intangibles tienen el tratamiento de inversiones. Se precisa que no son deducibles las remuneraciones a que se refiere el artículo 110 de la LISR (Artículo 5, fracción I, segundo párrafo). Se precisa que son deducibles las contribuciones a cargo del contribuyente pagadas en México, en lugar de mencionar contribuciones locales o federales (Artículo 5, fracción II, primer párrafo).")

117

5. Se permite la deducción de los aprovechamientos pagados por concepto de los bienes de dominio público, por la prestación de un servicio público concesionado o permisos, siempre que sean deducibles del ISR (Artículo 5, fracción II, tercer párrafo). 6. Se establece la deducción por quebrantos tratándose de exportaciones, caso fortuito o fuerza mayor (Artículo 5, fracción X). 7. Se precisa como requisito de las deducciones que las erogaciones correspondan a las actividades objeto del impuesto por las que el proveedor deba pagar el IETU (Artículo 6, fracción I). 8. Se aclara que tratándose de bienes de procedencia extranjera (importación temporal, entre otros) uno de los requisitos es su legal estancia en el país de conformidad con las disposiciones aduaneras, siempre que sean efectivamente pagadas (Artículo 6, fracción V).

. 7. Se precisa como requisito de las deducciones que las erogaciones correspondan a las actividades objeto del impuesto por las que el proveedor deba pagar el IETU (Artículo 6, fracción I). 8. Se aclara que tratándose de bienes de procedencia extranjera (importación temporal, entre otros) uno de los requisitos es su legal estancia en el país de conformidad con las disposiciones aduaneras, siempre que sean efectivamente pagadas (Artículo 6, fracción V).")

118

Definiciones Regalías Se precisa que no son objeto del IETU el otorgamiento del uso o goce temporal de bienes entre partes relacionadas residentes en México o en el extranjero que den lugar al pago de regalías. Como consecuencia de lo anterior se agrega el concepto de partes relacionadas de la LISR (Artículo 3, fracciones I, segundo párrafo y VI). Se precisa que los pagos de cualquier clase por el uso o goce temporal de equipos industriales, comerciales o científicos son ingresos afectos al IETU, cualquiera que se el nombre con el que se les designe (Artículo 3, fracción I, segundo párrafo). Establecimiento permanente Se amplia el concepto de Establecimiento Permanente (EP) a lo establecido en los tratados internacionales para evitar la doble tributación que México tenga en vigor (Artículo 3, fracción III).

. Se precisa que los pagos de cualquier clase por el uso o goce temporal de equipos industriales, comerciales o científicos son ingresos afectos al IETU, cualquiera que se el nombre con el que se les designe (Artículo 3, fracción I, segundo párrafo). Establecimiento permanente. Se amplia el concepto de Establecimiento Permanente (EP) a lo establecido en los tratados internacionales para evitar la doble tributación que México tenga en vigor (Artículo 3, fracción III).")

119

Sector primario Se exenta el ingreso que perciba la persona física del sector primario hasta por un monto de 40 salarios mínimos (SM) y de 20 SM para la persona física o socio integrante de una persona moral, sin que excedan de 200 SM, siempre que estén inscritos en el Registro Federal de Contribuyentes (RFC) (Artículo 4, fracción IV). Estos contribuyentes deben expedir facturas a efecto de que sus clientes estén en posibilidad de comprobar debidamente las adquisiciones que realicen. De manera transitoria se otorga un plazo de 6 meses para que dichos contribuyentes se inscriban al RFC (Artículo Décimo Tercero Transitorio).

y de 20 SM para la persona física o socio integrante de una persona moral, sin que excedan de 200 SM, siempre que estén inscritos en el Registro Federal de Contribuyentes (RFC) (Artículo 4, fracción IV). Estos contribuyentes deben expedir facturas a efecto de que sus clientes estén en posibilidad de comprobar debidamente las adquisiciones que realicen. De manera transitoria se otorga un plazo de 6 meses para que dichos contribuyentes se inscriban al RFC (Artículo Décimo Tercero Transitorio).")

120

REPECOS Pagarán el impuesto empresarial a tasa única mediante estimativa del impuesto que practiquen las mismas autoridades.. A la diferencia entre los ingresos y las deducciones estimadas se aplicará la tasa ,el resultado obtenido se dividirá entre doce para obtener el impuesto empresarial a tasa única estimado mensual.

121

REPECOS Las autoridades fiscales tomarán en consideración:

- el inventario de las mercancías, - maquinaria y equipo - el monto de la renta del establecimiento; - energía eléctrica, teléfonos y demás servicios - el uso o goce temporal de bienes - así como la información que proporcionen terceros que tengan relación de negocios con el contribuyente.

122